Економічний зміст та принципи організації безготівкових розрахунків

Техніко-економічна характеристика АСУБ "Грант"

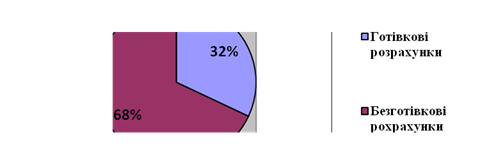

Аналіз розвитку безготівкового обігу в Україні

Аналіз безготівкового обороту АСУБ "Грант"

Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

Впровадження найсучасніших банківських технологій в платіжному обороті України

Введення нових послуг в АСУБ "Грант" на підставі досвіду використання безготівкових розрахунків в розвинених країнах світу

Навигация

Аналіз безготівкового обороту АСУБ "Грант"

Організація безготівкового платіжного обороту в Україні та перспективи його розвитку

152372

знака

18

таблиц

8

изображений

2.2 Аналіз безготівкового обороту АСУБ "Грант"

В сучасному комерційному банку фінансовий аналіз являє собою не стільки елемент фінансового управління , а складає основу, оскільки фінансова діяльність, як відомо, є провідною в банку. Управління нею неможливе без аналізу - будь то традиційне здійснення кредитних операцій, зберігання грошей, нові види діяльності, чи проведення платежів і розрахунків. Останні й розглянуті.

Зміст, місце і роль фінансового аналізу безготівкового обслуговування банку залежить від специфіки діяльності банку в галузі посередництва між економічними суб'єктами, високою мірою залежності від клієнтської бази.

Важливість аналізу виявляється в тому, що високоякісне безготівкове обслуговування - це розширення клієнтської бази і отримання дешевих грошових ресурсів на поточних рахунках.

Для того, щоб виявити значення безготівкового обслуговування клієнтів для банку, необхідно розглянути питому вагу доходів і витрат від розрахункового обслуговування в загальній їх сумі. Структура доходів АСУБ "Грант" за 2007 та 2008 роки представлена в табл. 2.4:

Таблиця 2.4

Аналіз доходів АСУБ "Грант"

| Показник | 2007рік | 2008 рік | Темп росту суми | ||

| Сума, грн. | Питома вага, % | Сума, грн. | Питома вага, % | ||

| Процентні доходи | 98287,62 | 11,70 | 614346,30 | 29,81 | 6,25 |

| Комісійні доходи від розрахункового обслуговування | 741117,15 | 88,10 | 1421573,20 | 69,12 | 1,92 |

| Прибуток від торгівельних операцій | 1500,85 | 0,14 | 761,33 | 0,04 | 0,51 |

| Інші банківські операційні доходи | 483,80 | 0,06 | 21154,41 | 1,03 | 43,73 |

| Доходи по балансу | 841389,42 | 100 | 2056585,30 | 100 | 2,44 |

З табл. 2.4 видно, що загальний темп приросту доходів у 2008 році становить 2,44%, що є позитивною тенденцією. Доходи від розрахункового обслуговування займали вагоме місце в структурі доходів в 2007 році - 88,10%, а у 2002 - 69,12%, що дорівнює 1421,57 тис. грн. проти минулорічних 741,12 тис. грн. Зменшення питомої ваги комісійних доходів в зальній структурі доходів відбулося за рахунок збільшення питомої ваги процентних доходів. Але в той же час абсолютний приріст комісійних доходів від розрахункового обслуговування склав 680,45 тис. грн., а темп росту цього показника у 2008 р. становить 1,92 разів, тобто відбулося його збільшення майже в два рази. Структура витрат банку представлена в табл. 2.5:

Таблиця 2.5

Аналіз витрат АСУБ "Грант"

| Показник | 2007 рік | 2008 рік | Темп росту суми | ||

| Сума, грн. | Питома вага, % | Сума, грн. | Питома вага, % | ||

| Процентні витрати | 36419,93 | 5,19 | 114443,37 | 8,68 | 3,14 |

| Комісійні витрати від розрахункового обслуговування | 3900,60 | 0,56 | 68977,16 | 5,23 | 17,68 |

| Інші банківські операційні витрати | 38772,23 | 5,52 | 30160,70 | 2,29 | 0,78 |

| Інші небанківські операційні витрати | 508379,54 | 72,41 | 753417,25 | 57,11 | 1,48 |

| Податок на прибуток | 114550,50 | 16,32 | 352083,21 | 26,69 | 3,07 |

| Витрати по балансу | 702022,80 | 100 | 1319081,70 | 100 | 1,88 |

За даними табл. 2.5 можна зробити висновок, що витрати по розрахунковому обслуговуванню займають незначну питому вагу в витратах банку - 0,56% та 5,23% в 2007 та 2008 роках відповідно. Приріст витрат по розрахунковому обслуговуванню на 65,08 тис. грн. пояснюється значним розширенням обсягу безготівкових розрахунків. Порівнюючи названі показники з відсотками доходу від розрахункових операцій помітне позитивне співвідношення. В 2007р. доходи перевищили витрати на 16,56%, а в 2008 - на 35,86%. Темп росту доходів перевищує темп росту витрат за 2007 та 2008 роки.

Таким чином проаналізувавши структуру доходів і витрат АСУБ "Грант" за 2007 та 2008 роки можна сказати, що обслуговування безготівкового платіжного обороту клієнтів банку є ефективною і прибутковою операцією, що робить її найважливішою для даного банку. Це пояснюється специфікою роботи банку, в основі якої обслуговування розрахунків сільськогосподарського сектору економіки та багатьох середніх підприємств регіону.

Шляхом збільшення доходів від обслуговування безготівкових розрахунків є зменшення витрат на здійснення цих операцій. Для цього необхідно проаналізувати структуру вартості розрахункових операцій АСУБ "Грант", що дасть можливість виявити резерви для економії коштів (табл. 2.6). З цієї таблиці видно, що витрати на утримання персоналу складають 27,04% у 2007 році та 44,67% у 2008 році в собівартості розрахункових операцій. Це є найвагомішою статтею витрат в загальній структурі витрат банку. Серед можливих шляхів економії витрат на здійснення розрахункових операцій є зменшення витрат на утримання основних засобів та нематеріальних активів, велике значення яких (у 2007 році – 42,23% в загальній структурі видатків, у 2008 році – 39,46%) пояснюється тим що банк проводив капітальний ремонт в серпні 2007 року, що зумовило значні видатки на придбання обладнання, ремонт приміщення тощо.

Таблиця 2.6

Вартість розрахункових операцій АСУБ "Грант"

| Стаття витрат | 2007р. | 2008р. | Темп росту суми | ||

| Сума, грн. | Питома вага, до загальних витрат, % | Сума, грн. | Питома вага, до загальних витрат, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Витрати на утри-мання персоналу | 137456,33 | 27,04 | 336556,76 | 44,67 | 2,45 |

| Сплата податків (крім податку на прибуток) | 10182,40 | 2,00 | 6036,52 | 0,80 | 0,59 |

| Витрати на утримання основних засобів та нематеріаль-них активів | 214692,16 | 42,23 | 297257,97 | 39,46 | 1,38 |

| Інші експлуатаційні витрати | 118309,47 | 23,27 | 72871,69 | 9,67 | 0,62 |

| Витрати на телекомунікації | 15518,51 | 3,05 | 30502,87 | 4,05 | 1,97 |

| Супутні небанківські операційні витрати | 12211,23 | 2,41 | 10187,61 | 1,35 | 0,83 |

| Інші небанківські операційні витрати | 9,44 | - | 3,89 | - | 0,41 |

| Витрати | 508379,54 | 100 | 753417,70 | 100 | 1,49 |

Також треба відмітити надзвичайний ріст комісійних витрат, в 17,68 разів (табл. 2.7). Це свідчить про необхідність детальнішого розгляду всіх статей витрат банку, для розширення можливостей їх зменшення. Майже в 2 рази зросли витрати на телекомунікації. Виходячи з цього в наступному розділі наведений розрахунок зниження витрат на обслуговування банку в системі електронних платежів. Спостерігається збільшення в 1,38 разів витрат на утримання основних засобів та нематеріальних активів. Але це пояснюється активною роботою АСУБ "Грант" в сфері розширення своєї діяльності в Харківському регіоні, введення в експлуатацію безбалансового відділення.

Підсумком аналізу безготівкового платіжного обороту АСУБ "Грант" є аналіз ефективності цієї діяльності, тобто розрахунок показника рентабельності (див. табл. 2.7). В цій таблиці розглянуто рентабельність безготівкового обслуговування - 19000,08% в 2007 році та 2060,93% в 2008 році рентабельність спала, але це в відносних величинах. В абсолютному вигляді ці цифри дуже вражають своїм зростом, тому банку дуже вигідне розрахунково-касове обслуговування своїх клієнтів. Банк отримує надприбутки за даною послугою. Це пояснюється тим що банк займає майже монопольне становище на ринку обслуговування клієнтів, які пов'язані з охороною об'єктів та службою інкасації.

Таблиця 2.7

Рентабельність розрахункових операцій АСУБ "Грант"

| Показник | Значення показників по роках | Темп росту | |

| 2007р. | 2008р. | ||

| Комісійні доходи, грн. | 741117,15 | 1421573,20 | 1,92 |

| Комісійні витрати, грн. | 3900,60 | 68977,16 | 17,68 |

| Рентабельність, % | 19000,08 | 2060,93 | 0,11 |

З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е).

Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регіону. (на даний момент введено в експлуатацію ВАТ "Харківгаз"., ВАТ "Харківобленерго"., УДСО при УМВС України., ВАТ "Стома".

Похожие работы

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

... ішим, є відновлення довіри до банків, без чого зростання безготівково обороту буде просто неможливим. ВИСНОВОК Отже, подальший напрям регулювання розвитку платіжного обороту в Україні має бути спрямований на збільшення безготівкового обороту та зниження готівкового. Це є безперечно дуже складною задачею, проте роки стратегічних заходів дадуть змогу цього досягти. Головною метою насамперед має ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев