Економічний зміст та принципи організації безготівкових розрахунків

Техніко-економічна характеристика АСУБ "Грант"

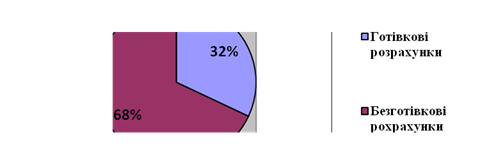

Аналіз розвитку безготівкового обігу в Україні

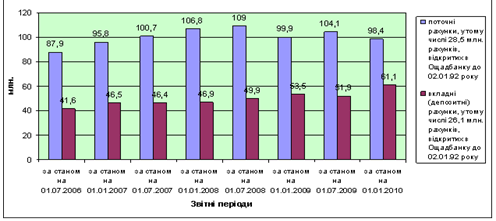

Аналіз безготівкового обороту АСУБ "Грант"

Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

Впровадження найсучасніших банківських технологій в платіжному обороті України

Введення нових послуг в АСУБ "Грант" на підставі досвіду використання безготівкових розрахунків в розвинених країнах світу

Навигация

Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

Організація безготівкового платіжного обороту в Україні та перспективи його розвитку

152372

знака

18

таблиц

8

изображений

2.3 Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

В умовах розвитку ринкових відносин в Україні пластикові картки стали одними із найбільших зручних інструментів здійснення безготівкових розрахунків. Одночасно пластикові картки є необхідним атрибутом світового фінансового ринку.

У країнах із розвинутою ринковою економікою платіжна картка стала лише формою однієї з банківських послуг, які надаються вкладнику, оскільки існує розгалужена інфраструктура безготівкових платежів з розрахунками за допомогою пластикових карток.

На жаль, події 17 серпня 1998 року та економічна криза, що виникли після цього, дуже пригальмували темпи розвитку карткових проектів як в Росії, так і в Україні. В Україні процес розвитку ринку пластикових карток почався дещо пізніше.

Відставання України в сфері розвитку карткового бізнесу викликано рядом об'єктивних причин.

По-перше, російські банки (особливо московські) порівняно з українськими мають більший капітал та широкі міжнародні зв'язки, оскільки сформовані ще в Радянському Союзі за централізованої й адміністративної системи.

По-друге, завдяки тій же системі в Україні менш розвинута мережа торгівлі та послуг, у тому числі й мережа організацій, що раніше приймали картки за угодами з "Інтуристом".

По-третє, економіка України більшою мірою постраждала в процесі розпаду колишнього Союзу. Окремо слід згадати про гіперінфляцію в 1992-1994 роках, яка практично цілком виключила можливість розвитку карткового бізнесу.

Одними із перших стали приймати до оплати картки VISА банки Укрінбанк, Приватбанк, "Інко", "Аваль" (початок 1995 року). Приблизно в той же час було розпочато випуск карток інших систем.

Як свідчить статистика, найпоширенішими в Україні (не враховуючи спеціалізованих телефонних карток ї проїзних у метро) є ідентифікаційні картки з магнітною смугою.

У березні 1997 року Національний Банк України зажадав від українських комерсантів обслуговуватися за картками тільки в українських банках.

В Україні є значний прошарок осіб, котрим банківські картки необхідні для використання за кордоном. Це дипломатичні працівники, представники державної влади, приватного бізнесу, великих громадських організацій, фондів та ін..

Студенти та молодь взагалі, котрі сьогодні не так уже рідко бувають за кордоном, є потенційними споживачами карткових проектів. Зникнення "інфляційного прибутку" та нерозв'язані проблеми із залученням нових клієнтів змусили банки звернутися до карткового бізнесу як до нового інструменту банківського маркетингу.

Спосіб участі в платіжній системі значно варіюються. Банки, що оперують незначними фінансовими ресурсами, звичайно, обирають роль агента з поширення карток іншого, більш значного банку-емітента. Також на агентських угодах з іншим банком може бути побудовано й еквайрінг – тобто банк одержує комісію від банку-еквайєра за притягнення до розрахунків пластиковими картками торгових точок та підприємств сервісу.

Дуже поширена також операція видачі готівки за угодою з банком-еквайєром. Робота за агентським договором може стати першим кроком на шляху до власної карткової програми - так сталося з банком "Аваль".

Наступний етап карткової програми - розв'язання питання про безпосередній вихід на розрахункові й авторизаційні мережі міжнародних систем або роботу з ними через посередника – процесинговий центр. Серед фірм-процесорів виділяється "ЕСР" (Іспанія), що обслуговує картки Еurocard /Маstercard. Так через ЕСР працюють Приватбанк. Користується популярністю латвійська фірма "Банк Сервіс" (Укрінбанк, Укрексімбанк), оскільки пропонує консультації російською мовою, дещо меншу вартість послуг, ніж західноєвропейські процесингові центри, а також комбіноване обслуговування за декількома міжнародними системами.

Власний процесинг поки що не під силу більшості українських банків. Поки що його реалізує тільки Промінвестбанк.

Щодо випуску карток найбільш активно працюють Приватбанк, "Аваль", Перший український міжнародний банк, Промінвестбанк, Укрексімбанк. Обслуговування карток здійснюється головним чином Приватбанком, "Авалем", Укрексімбанком. В обігу вітчизняної банківської системи на даний час знаходиться близько 500 тис. платіжних карток до найбільших емітентів пластикових карток можна віднести такі банки, як АППБ "Аваль", Приватбанк, Промінвестбанк, ПУМБ та інші.

На цей час ситуація на українському ринку еквайрінгу міжнародних платіжних карток також істотно зміниться у зв'язку з придбанням Промінвестбанком, "Авалем", Приватбанком, а також Укрексімбанком значного числа банкоматів та пост-терміналів,

У конкурентній боротьбі банки швидко знизили тарифи до мінімально можливих, і зараз тарифи з випуску й обслуговування карток істотно не відрізняються. Комісія за обслуговування торгових точок і підприємств сервісу коливається від 3 до 4 відсотків при різних умовах надання пост-терміналів та видатків терміналів. Спочатку всі банки орієнтувалися на випуск карток для використання за кордоном та на еквайрінг карток, емітованих іноземними банками. Одержання карток громадянами України в значних кількостях створило фактично повторну хвиля еквайрінгу, коли підприємства торгівлі та сервісу масово приймають картки, полюючи вже за внутрішнім споживачем. Це, в свою чергу, викликає додатковий попит на картки і т.д.

Комерційні банки дуже швидко переконаються, що застосування пластикових карток як засобу платежу - річ вигідна. Масштабності ж у справі забезпечення платіжних процесів на основі карткових технологій в Україні можна досягти, лише збалансувавши інтереси всіх учасників розрахунків. Сутність цих інтересів полягає в тому, що держава зацікавлена у залученні до банківських установ коштів населення.

Таким чином, ринок пластикових карток в Україні можна вважати перспективним і багатообіцяючим, якщо економічна ситуація в країні залишиться більш-менш стабільною або поліпшиться. Цілком можливе вибухове зростання кількості та грошового обсягу операцій за платіжними картками у найближчі 1,5-2 роки. Підтвердженням цього може служити приклад таких країн , як Чехія, Польща, Словенія, де споживач банківських послуг уже розглядає платіжну картку як звичайний інструмент доступу до свого рахунку в банку.

В сучасних умовах особливого значення набуває впровадження передових методів управління окремими видами банківських операцій, зокрема операцій, пов’язаних з безготівковими розрахунками на базі пластикових карток. Все більшого значення набуває наукова система обґрунтування управлінських рішень, яка базується на статистичній інформації. Актуальним є створення і використання автоматизованої бази даних на основі інформаційних систем окремих банків, асоціації банків, Держкомстату України, підприємств і установ контрагентів банків.

Для прийняття рішень з використанням інструментів маркетингу про розробку нових послуг і про установку і зміну тарифів на послуги банку; про відкриття філіалів будь-якому банку необхідно прогнозувати результати своїх дій. Щоб підвищити ефективність карткового обслуговування, залучити додаткових клієнтів банк має вибрати наступні інструменти: зміну тарифів, рекламу чи розширити сітку філій.

Так як предметом дослідження виступає послуга з надання карткового обслуговування клієнтам АСУБ "Грант", для більш повного та детального аналізу на розгляд взято декілька таких крупних банків Харківського регіону станом на 01.03.2002 р., як: "Укрсоцбанк", "Надра", "Приватбанк", ХВ УАК ПІБ.

Цілі дослідження:

– визначити параметри конкурентоспроможності карткового обслуговування;

– оцінка привабливості послуги;

– принципи оптимізації тарифної політики.

Вибір послуги того чи іншого банку визначається іміджем банку, тарифною політикою та територіальною доступністю відділень:

Pr = f ( Im, Tr, D) (2.1)

де Pr - міра привабливості послуги;

Im - міра іміджу;

Tr - міра сприятливості тарифної політики;

D - міра доступності.

Так як оперуємо безособовими величинами, призначеними для якісних оцінок та порівняння конкурентоспроможності карткового обслуговування, то в якості узагальненого показника конкурентоспроможності (Pr) може бути запропонована лінійна залежність:

Pr = K1*Im + K2*Tr + K3*D (2.2)

де К1, К2, К3 - коефіцієнти, що визначають значимість вказаних параметрів у споживацьких мотиваціях.

В результаті кінцева залежність має вигляд:

Pr = 0,5*Im + 0,2*Tr + 0,3*D (2.3)

Імідж – суспільна уява про якість банку, включаючи довго тривалість безконфліктного існування на ринку, позитивні відгуки влади (ЗМІ, влади, реклама та ін.), престижність. Головною складовою іміджу є довіра клієнту. В даному проекті імідж визначений через довіру клієнтів у вигляді співвідношення коштів юридичних і фізичних осіб до пасивів балансів відповідних банків.

В табл. 2.8 наведений рівень довіри клієнтів, банкам Харківського регіону.

Таблиця 2.8

Ступінь довіри клієнтів деякими банками Харківського регіону станом на 1.03.2008 р.

| Назва банку | Питома вага коштів клієнтів в пасиві банку | Імідж банку з урахуванням коефіцієнту значення | Рейтинг іміджу |

| "Укрсоцбанк" | 0,77 | 0,3850 | 2 |

| "Надра" | 0,58 | 0,2900 | 4 |

| АСУБ "Грант" | 0,63 | 0,3150 | 3 |

| Приватбанк | 0,52 | 0,2600 | 5 |

| ХВ УАК ПІБ | 0,89 | 0,4450 | 1 |

З табл. 2.8 видно, що найвищою довірою серед у клієнтів серед Харківських банків користуються банки Промінвестбанк, Укрсоцбанк, до банків з середнім рівнем довіри можна віднести АСУБ "Грант", АКБ "Надра".

Сприятливість послуги розраховується за формулою 2.4.

Tr = (t min – tr) / (t min – t max) (2.4)

де Tr - сприятливість тарифної політики;

tr - діючий тариф;

t min - найменш вигідний тариф для клієнта;

t max - найбільш вигідний тариф для клієнта.

При розгляді тарифів має сенс аналізувати лише тарифи, які підтверджують зацікавленість банку в виконанні даної послуги.

Таблиця 2.9

Розрахунок міри сприятливості тарифної політики з карткового обслуговування

| Назва банку | Тариф, % | Коефіцієнт сприятли-вості тарифної політики | Рейтинг банків за привабли-вістю тарифів | ||

| діючий | найбільш вигідний для клієнта | найменш вигідний для клієнта | |||

| "Укрсоцбанк" | 0,5000 | 0,1800 | 1,1000 | 0,1304 | 1 |

| "Надра" | 0,7500 | 0,4500 | 1,1000 | 0,1077 | 3 |

| АСУБ "Грант" | 0,6000 | 0,3000 | 1,1000 | 0,1250 | 2 |

| Приватбанк | 1,0000 | 0,4200 | 1,1000 | 0,0294 | 4 |

| ХВ УАК ПІБ | 1,0000 | 0,4000 | 1,1000 | 0,0286 | 5 |

Наступною складовою інтегрального показника є сприятливість тарифної політики послуг (Tr). Сприятливість визначається співвідношенням діючого тарифу з найбільш вигідним для клієнта на аналогічну послугу на ринку. Розрахунок ступеню сприятливості тарифної політики з карткового обслуговування по банкам Харківської області представлений в табл. 2.9.

З табл. 2.9 видно, що ринок названої послуги характеризується високою конкуренцією між банками. Про свідчить досить однорідний тариф у банків, які розглянуто. Тариф відрізняється максимум на 0,5%.

Наступним параметром в функції для визначення конкурентоспроможності послуги є доступність (D). При визначенні міри доступності використовується припущення раціональності розміщення мережі філій банків по території, що обслуговується. При цьому доступність хоч і визначається кількістю філіалів банків, не пов’язана лінійно з розвитком мережі філій.

Шляхом експертних оцінок встановлено, що доступність послуги (D) в залежності від кількості філій (N) визначається так:

в діапазоні від 0 до 20 філій D1 = 0,025*N;

в діапазоні від 21 до 40 філій D2 = 0,015*N + 0,2;

в діапазоні від 41 до 200 філій D3 = 0,00125*N + 0,75;

в діапазоні від 200 і більше філій D4 = 1,0.

Як видно доступність, яку приносить кожна додатково відкрита філія у мережі банку з більше ніж сорока філіями, знижується. Розрахуємо доступність послуги з карткового обслуговування клієнтів банків Харківського регіону в табл. 2.10.

Таблиця 2.10

Доступність карткового обслуговування для клієнтів

| Назва банку | Кількість відділень | Рівень доступності послуги | Рейтинг за рівнем доступності |

| "Укрсоцбанк" | 19 | 0,1425 | 1 |

| "Надра" | 3 | 0,0225 | 4 |

| АСУБ "Грант" | 3 | 0,0225 | 4 |

| Приватбанк | 4 | 0,0300 | 3 |

| ХВ УАК ПІБ | 16 | 0,1200 | 2 |

Табл. 2.10 показує рейтинг банків по ступеню обхвату території філіями. Найбільш доступна послуга обслуговування карток клієнтів є в Укрсоцбанку (0,1425) та в Промінвестбанк (0,12). З середнім рівнем доступності можна назвати Приватбанк (0,03). Інші до низького рівня доступності.

Зіставляючи табл. 2.9 та 2.10 можна зробити висновок про те, що найвищі тарифи у банків з розвиненою мережею філій – Укрсоцбанк. Але Промінвестбанк, напроти, має самий низький тариф з однією найрозвинутішою філією. Банки з вузькою мережею філій ведуть політику завоювання клієнтів нижчими тарифами.

Розрахувавши складові параметри інтегрального показника привабливості послуги карткового обслуговування можна визначити сам показник. Він показує рейтинг кожного банку Харківської області щодо даної послуги (табл. 2.11)

Таблиця 2.11

Визначення конкурентоспроможності карткового обслуговування станом на 1.03.2008 р.

| Назва банку | Im | Tr | D | Pr | Рейтинг конкурентоспроможності карткового обслуговування |

| "Укрсоцбанк" | 0,3850 | 0,1304 | 0,1425 | 0,6579 | 1 |

| "Надра" | 0,2900 | 0,1077 | 0,0225 | 0,4202 | 4 |

| АСУБ "Грант" | 0,3150 | 0,1250 | 0,0225 | 0,4625 | 3 |

| "Приватбанк" | 0,2600 | 0,0294 | 0,0300 | 0,3194 | 5 |

| ХВ УАК ПІБ | 0,4450 | 0,0286 | 0,1200 | 0,5936 | 2 |

Як бачимо, конкурентоспроможність карткового обслуговування в Харківському регіону характеризується певною однорідністю. Немає банків з великим відривом від загального рівня.

Розрахунок показав, що найбільша міра привабливості в Укрсоцбанку, на другому місці Промінвестбанк та ін.. Можна зробити висновок, банкам необхідно розвивати мережу філій і знижувати вартість послуг, які представляються, лише за такої умови буде отримано більший прибуток, розшириться коло клієнтів та підвищиться рівень довіри до банку.

Розділ 3. Шляхи вдосконалення безготівкового платіжного обороту на сучасному етапі розвитку банківської системи України

Похожие работы

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

... ішим, є відновлення довіри до банків, без чого зростання безготівково обороту буде просто неможливим. ВИСНОВОК Отже, подальший напрям регулювання розвитку платіжного обороту в Україні має бути спрямований на збільшення безготівкового обороту та зниження готівкового. Це є безперечно дуже складною задачею, проте роки стратегічних заходів дадуть змогу цього досягти. Головною метою насамперед має ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев