Правові засади здійснення депозитних операцій комерційними банками

Порядок відкриття депозитних рахунків фізичним особам

Аналіз українського ринку депозитів

Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк»

Характеристика і організація депозитних операцій в Миргородському відділенні Полтавської філії АКБ «Укрсоцбанк»

Аналіз і прогнозування вкладень фізичних осіб

Шляхи удосконалення організації депозитних операцій з фізичними особами

Членство у Державному фонді страхування депозитів має стати обов'язковою вимогою отримання ліцензії НБУ на право залучення коштів фізичних осіб

Навигация

Аналіз і прогнозування вкладень фізичних осіб

Організація депозитних операцій комерційними банками з фізичними особами

139269

знаков

14

таблиц

5

изображений

2.3 Аналіз і прогнозування вкладень фізичних осіб

Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до менеджерів різних рівнів банку, в результаті проведеного аналізу, дозволяє визначити рівень виконання планових завдань стосовно залучення коштів населення, визначити фактори які посприяли тим чи іншим способом на відхилення від плану та сформувати рекомендації щодо усунення виявлених недоліків та використання існуючих резервів, визначити місце банку в конкурентному середовищі та обсяг ринку який займає банк.

При аналізі депозитних вкладень використовуються різні методи аналізу:

1. Метод порівняння. Припускає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, з метою визначення їх загальних рис або розходжень. За допомогою даного методу визначаються загальне і специфічне в економічних явищах, вивчаються зміни досліджуваних об'єктів, тенденції і закономірності їх розвитку. Можна виділити такі найбільш типові ситуації, коли використовується порівняння, і цілі, що при цьому досягаються:

Øзіставлення планових і фактичних показників для оцінки ступеня виконання плану;

Øпорівняння фактичних показників з показниками минулих років (звітних періодів) для визначення тенденцій розвитку як банку, так і економічних процесів, що впливають на його діяльність;

Øзіставлення показників банку, що аналізуються з показниками інших банків-конкурентів для визначення позицій банку на фінансовому ринку за різними показниками діяльності;

Øзіставлення паралельних динамічних рядів для вивчення взаємозв'язків досліджуваних показників;

Øзіставлення різних варіантів управлінських рішень з метою вибору найбільш оптимального з них, наприклад, при встановленні процентної ставки за депозитами населення вибирають такий її рівень, який забезпечив би необхідний обсяг даного виду банківського ресурсу з урахуванням наявності достатніх можливостей для обслуговування вкладників;

Øзіставлення результатів діяльності до і після впровадження нововведення.

2. Метод використання абсолютних і відносних показників. Абсолютні показники характеризують кількісні розміри вкладень, а відносні відображають співвідношення будь-яких абсолютних показників шляхом одного на іншій. Відносні показники виражаються в формі коефіцієнтів (при базі 1) або відсотків (при базі 100). До них відносяться показники виконання плану, динаміки, структури (питома вага), ефективності тощо.

3. Метод групування дозволяє досліджувати економічні явища в взаємозв’язку, виявляти вплив на досліджуючий показник окремих факторів, виявити прояв тих чи інших закономірностей. Метод групування дозволяє шляхом систиматизації даних розібратись в суті аналізуємих явищ та процесів.

Вкладення населення в банках групуються за строками вкладення, валюти вкладів, ціни вкладів (% ставки), групи вкладників та за строками використання (строкові та до запитання).

4. Балансовий метод. Служить головним способом для відображення співвідношень, пропорцій двох груп взаємозалежних і врівноважених економічних показників, підсумки яких повинні бути тотожними. Даний метод допомагає зрозуміти економічний зміст функціонування банку.

5. Графічний метод. Графіки представляють собою масштабне зображення показників за допомогою геометричних знаків (ліній, прямокутників, кіл) або умовно художніх фігур і мають велике ілюстративне значення. Завдяки їм досліджуваний матеріал стає більшзрозумілим.

6. Метод табличного відображення аналітичних даних. Результати аналізу, як правило, подаються у вигляді таблиць. Це найбільш раціональна і зручна для сприйняття форма уявлення аналітичної інформації про досліджувані явища за допомогою цифр, розташованих у визначеному порядку. Аналітична таблиця представляє собою систему суджень, виражених мовою цифр. Така мова є більш виразнішою й наглядною, ніж словесний текст. Показники в ній розташовуються в більш логічній і послідовній формі в порівнянні з текстовим викладом, займають менше місця, а пізнавальний ефект досягається набагато швидше. Табличний матеріал дозволяє охопити аналітичні дані в цілому, як єдину систему. За допомогою таблиць легше простежуються зв'язки між показниками, що досліджуються.

Для чіткого уявлення про місце ТОВ «Укрпромбанк» на депозитному ринку фізичних осіб в України, треба співставити обсяги депозитних портфелів по залученню коштів населення різних комерційних банків.

Згідно даних взяти з сайта Internet Асоціації українських банків побудуємо таблиці показників діяльності банків (Див. табл. 2.1.)

Таблиця 2.1. Обсяги депозитів населення деяких банків України

| Банк | Депозити фізичних осіб (млн. грн.) | |||||

| 01.01.2004 | 01.01.2005 | 1.01.2006 | ||||

| До запитання | Строкові | До запитання | Строкові | До запитання | Строкові | |

| Приватбанк | 668,314 | 1947,176 | 1064,092 | 3506,320 | 1147,210 | 4731,888 |

| Аваль | 716,259 | 1566,904 | 1161,173 | 3286,173 | 1265,919 | 3905,356 |

| Укрсоцбанк | 118,550 | 740,249 | 183,993 | 1571,705 | 252,010 | 1937,359 |

| Укрсиббанк | 54,823 | 399,485 | 87,811 | 846,042 | 109,349 | 1448,900 |

| Надра | 48,314 | 662,673 | 83,376 | 876,851 | 121,178 | 1510,063 |

| Укрпромбанк | 2,037 | 57,836 | 16,604 | 487,168 | 54,364 | 1049,709 |

| Правекс-Банк | 71,085 | 293,522 | 100,278 | 662,595 | 93,173 | 966,574 |

| Мрія | 21,215 | 145,287 | 21,330 | 267,651 | 22,657 | 363,868 |

| Вабанк | 25,238 | 121,002 | 31,354 | 212,168 | 34,974 | 279,528 |

| БІГ Енергія | 5,195 | 145,159 | 9,791 | 198,906 | 12,839 | 285,635 |

Аналізуя дані таблиці 2.1. можна зробити висновок, Укрсоцбанк є одним з трьох великих банків України, які набагато попереду в залученні коштів населення.

Аналіз вкладень фізичних осіб будемо здійснювати в декілька етапів на підставі статистичних спостережень за 2003, 2004 та 2005 роки з метою визначення внутрішніх банківських резервів для досягнення оптимальних витрат по використанню цих ресурсів.

І етап. Вивчення обсягу і структури вкладень фізичних осіб за різними ознаками.

ІІ етап. Аналіз процентних витрат по залученим вкладам фізичних осіб.

І етап. Вивчення обсягу і структури вкладень фізичних осіб за різними ознаками.

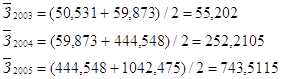

Обсяги і структура вкладень фізичних осіб характеризується такими даними таблиці 2.2 по банку «Укрсоцбанк» та банківській системі України.

Примітка: В подальшому тексті всі розрахунки і дані наводяться в млн. грн.

Таблиця 2.2. Обсяги і структура вкладень фізичних осіб

| Дата балансу | УСБ – Укрсоцбанк, БС – банківська система | Сума, всього | Питома вага вкладень фізичних осіб у загальному обсязі вкладів банків України, % | Частка в зобов`язаннях, % | В тому числі | |||

| Кошти до запитання (рахунок 262 – 2628) | Питома вага, % | Строкові депозити (рахунок 263 – 2638) | Питома вага, % | |||||

| На 01.01.03 | УСБ | 50,531 | 0,35 | 36,17 | 1,7703 | 3,50 | 48,761 | 96,50 |

| БС | 12110,0 | 100,0 | 34,01 | 2385,67 | 19,70 | 9724,330 | 80,30 | |

| На 01.01.04 | УСБ | 59,873 | 0,40 | 37,89 | 2,037 | 3,40 | 57,836 | 96,60 |

| БС | 14883,612 | 100,0 | 34,48 | 2735,828 | 18,38 | 12147,784 | 81,62 | |

| На 01.01.05 | УСБ | 444,548 | 1,679 | 49,91 | 14,415 | 3,24 | 430,133 | 96,76 |

| БС | 29996,64 | 100,0 | 39,36 | 6441,505 | 21,47 | 23555,135 | 78,53 | |

| На 01.01.06 | УСБ | 1042,475 | 2,797 | 58,903 | 44,976 | 4,31 | 997,499 | 95,69 |

| БС | 37277,05 | 100,0 | 36,165 | 7118,172 | 19,10 | 30158,879 | 80,90 | |

1. Для застосування методів аналізу абсолютних і відносних величин та порівняння розраховуємо середні залишки залучених коштів по банку «Укрсоцбанк» за формулою середньої арифметичної простої

Бачимо збільшення величини показника за два роки на один порядок, що свідчить про перегляд грошово-кредитної політики банку в бік активного залучення коштів громадян для проведення активних операцій, що має подвійний як соціальний, так і економічний ефект: заощаджуються кошти населення, зберігається їх купівельна спроможність, значні ресурси надходять для розвитку і інвестування економіки України.

Розраховуємо базисні і ланцюгові абсолютні зміни обсягів вкладень за формулою

![]() ,

, ![]() .

.

Базисні показники

Ланцюгові показники

По базисним показникам бачимо зростання обсягів вкладень, а по ланцюговим – що це зростання має прискорений характер.

Для визначення швидкості досліджуємих процесів в часі розраховуємо темпи зростання показника за формулою ![]()

![]() ,

,

розраховуємо темпи приросту показника за формулою ![]()

![]() ,

,

розраховуємо абсолютні значення одного проценту приросту вкладень за формулою ![]()

![]()

Бачимо, що на один процент приросту припадає майже одна кількість грошових одиниць як за перший рік, так і за два роки разом, тобто тенденція прискорення зростання величини обсягу залучених коштів має стабільний і систематичний характер (показник не зменшується), що є позитивною ознакою діяльності банку.

Результати аналізу відобразимо на графіку ряду динаміки (рис. 2.1)

|

|

|

Рис. 2.1. Ряд динаміки депозитних вкладів

Із поточної фінансової звітності маємо такі дані про вклади фізичних осіб станом на 01.02.2006, які засвідчують збереження виявленої тенденції розвитку. (Див. табл. 2.3)

Таблиця 2.3

| Дата балансу | УСБ – Укрсоцбанк | Сума, всього | Питома вага вкладень фізичних осіб у загальному обсязі вкладів банків України, % | Частка в зобов`язаннях, % | В тому числі | |||

| Кошти до запитання (рахунок 262 – 2628) | Питома вага, % | Строкові депозити (рахунок 263 – 2638) | Питома вага, % | |||||

| На 01.02.06 | УСБ | 1101,073 | 2,789 | 59,049 | 51,364 | 4,64 | 1049,709 | 95,34 |

Для розрахунку прогнозних показників на 2006 рік обсягів вкладів фізичних осіб визначимо середній темп зростання вкладень за 2003–2005 роки за формулою

![]() :

:

![]() ,

,

а також середні залишки вкладень за три роки (2002–2004)

![]()

Тоді очікуваний за 2005 рік обсяг вкладів фізичних осіб становитиме в середньому за формулою

![]() :

: ![]()

Знання очікуваних надходжень дозволяє раціонально і оптимально розподілити залучені кошти для здійснення кредитних і інших активних операцій банку.

Позитивну тенденцію зростання довіри з боку громадян – вкладників коштів до депозитної політики банку ілюструє зростання питомої ваги вкладів фізичних осіб «Укрсоцбанку» у загальному обсязі вкладів по банкам України (графа 4 таблиці 1) з 0,35% на початок 2003 року до 2,789% на початок 2006 року, що означає зростання як кількості вкладів, так і кількості вкладників.

Цікавим є дослідження динаміки зміни частки вкладів фізичних осіб в зобов`язаннях пасиву балансу банку (графа 4 таблиці 1). Якщо в цілому по комерційним банкам України цей показник тяжіє до стабільності і коливається біля значення в 36%, то для банку «Укрсоцбанк» картина зовсім інша. Станом на 01.01.2003 і 01.01.2004 частка вкладів фізичних осіб в зобов`язаннях банку приблизно дорівнювала середньо галузевому показнику, а вже станом на 01.01.2005 відбувся значний зріст показника до 49,91%, який станом на 01.01.2006 досяг значення 58,9%, тобто менеджери банку за відносно невеликий час 1 – 2 роки підняли ресурсну базу банку на новий, більш високий рівень. Про це ж свідчить четвертий (рейтинговий) номер «Укрсоцбанку» в списку всіх комерційних банків України по показнику «Депозити фізичних осіб станом на 01.01.2006».

2. Наведені дані в таблиці 1 дають змогу проаналізувати структуру (склад) вкладень фізичних осіб в динаміці. Для цього визначимо середні величини приведених даних за методикою наведеною в першій частині дослідження. Отримані результати зведені в таблицю 2.4.

Таблиця 2.4

| Період, рік | Середні залишки вкладень, всього | В тому числі | |||

| Кошти до запитання | Питома вага, % | Строкові депозити | Питома вага, % | ||

| 2003 | 55,2020 | 1,9035 | 3,45 | 53,2985 | 96,55 |

| 2004 | 252,2105 | 8,2260 | 3,26 | 243,9845 | 96,74 |

| 2005 | 743,5115 | 29,6955 | 3,98 | 713,8160 | 96,02 |

Із таблиці 2.4 видно, що основним джерелом здійснення кредитних і інших активних операцій в теперішній час є строкові депозити населення, одночасно вони же є основним джерелом процентних витрат банку. Крім того із показників структури (питомої ваги) можна зробити висновок, що зрушень у структурі вкладів не відбулося (величини питомої ваги видів вкладів коливаються неістотно). Кошти до запитання складають 3 – 4%, в строкові депозити (короткострокові, довгострокові) – 96 – 97% загального обсягу вкладень населення на протязі останніх трьох років. Тому логічно зробити висновок, що значне збільшення обсягів вкладень до запитання пов`язане з зростанням купівельної спроможності населення та відкладанням доходів для споживання, а істотне збільшення термінових вкладів пов`язане з правильно обраною стратегією банку по залученню коштів фізичних осіб, вірним позиціонуванням на ринку банківських послуг, а також урізноманітнюванням видів депозитних вкладів і індивідуальним підходом до кожного клієнта банку.

Для наочності динаміки обсягів вкладів населення в Укрсоцбанку на основі таблиці, яка складена за матеріалами Асоціації українських банків за розділом «Депозити фізичних осіб» побудуємо діаграму 2.2.

Таблиця 2.5. Депозити фізичних осіб Укрсоцбанку (2003–2005 рр)

| Депозити фізичних осіб (млн. грн.) | Сума, всього | Питома вага (%)** | Частка в зобо-в'язаннях (%) | В тому числі | ||

| кошти до запитання | строкові депозити | |||||

| 2003 р. | УСБ | 1231,023 | 6,067 | 31,55 | 171,708 | 1059,316 |

| Всього | 20291,356 | 100,000 | 34,20 | 3685,366 | 16605,990 | |

| 2004 р. | УСБ | 2263,397 | 5,844 | 42,139 | 312,774 | 1950,623 |

| Всього | 38727,822 | 100,000 | 39,077 | 8504,837 | 30222,985 | |

| 2005 р. | УСБ | 2821,928 | 5,240 | 35,145 | 480,877 | 2341,051 |

| Всього | 53849,996 | 100,000 | 38,513 | 12440,077 | 41409,919 | |

|

|

|

Рис. 2.2 Динаміка обсягів депозитних вкладень фізичних осіб

Зростання довіри до «Укрсоцбанку» з боку населення відобразилось у істотному збільшенні депозитного портфеля фізичних осіб. Обсяг залучених коштів від фізичних осіб на депозитні вклади виріс за 2005 рік у порівнянні з 2003 роком майже у 2,7 разів. При цьому частка довгострокових залучень коштів у структурі депозитів населення зросла і становила станом на 01.01.2006 року 95,7% від загальної суми вкладів.

Для прогнозування динаміки вкладів на майбутнє використовують статистичні методи. Як приклад, розглянемо деякі показники по вкладах населення взяті у Миргородському відділенні Полтавської обласної філії АКБ «Укрсоцбанк».

З метою розуміння, якою буде поведінка вкладників депозитів – фізичних осіб відділення банку та обсяги їх вкладень в найближчій перспективі, проведемо аналіз кількісних характеристик. Для цього скористаємось статистичними даними по відділенню за останні сім років (таблиця 2.6).

Таблиця 2.6

| Роки | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Залишок вкладів на початок року | 1050 | 1160 | 1265 | 1395 | 1525 | 1650 | 1800 | 1950 |

| Видано вкладів | 400 | 415 | 430 | 440 | 455 | 460 | 480 | - |

| Залучено вкладів (обороти по надходженню вкладів) | 510 | 520 | 560 | 570 | 580 | 610 | 630 | - |

Попередній розгляд даних таблиці засвідчує зростання залишків вкладів з 1999 року по 2006 рік майже в двічі (1950: 1050 = 1,9).

Розмах варіації виданих вкладів (480 – 400 = 80) менший ніж залучених вкладів (630 – 510 = 120).

Таким чином, можна стверджувати про наявність тенденції збільшення довіри населення до «Укрсоцбанку».

Для підтвердження цих міркувань розрахуємо такі показники.

Середні залишки вкладів за кожний рік знаходимо за формулою середньої арифметичної простої

![]() ,

, ![]() і т.д.

і т.д.

| Роки | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Середні залишки вкладів, | 1105 | 1212 | 1330 | 1460 | 1587 | 1725 | 1875 | - |

Із розрахунку видно, що середні залишки кількості вкладів в відділенні банку із року в рік зростають, що є позитивною ознакою.

Середній термін зберігання знаходимо за формулою

![]() , де Овидан – сума виданих вкладів, Д – термін зберігання вкладу.

, де Овидан – сума виданих вкладів, Д – термін зберігання вкладу.

![]() і т.д.

і т.д.

| Роки | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Середній термін зберігання, | 994 | 1051 | 1113 | 1194 | 1255 | 1350 | 1406 | - |

Середній строк збереження вкладів населенням за сім років збільшився в 1,4 раза з 994 днів до 1406 днів, що свідчить про зростання обсягів довгострокових депозитів, – це теж позитивна тенденція.

Коефіцієнти припливу вкладів знаходимо за формулою

![]() ,

,

![]() і т.д.

і т.д. ![]()

Коефіцієнти осідання вкладів знаходимо за формулою

![]() ,

, ![]()

Показники коефіцієнтів мають додатні значення, що є доброю ознакою.

Середньорічний рівень надходжень вкладів знаходимо за формулою середньої хронологічної

![]() ,

, ![]()

Середньорічний рівень темпів зростання надходжень вкладів знаходимо за формулою ланцюговим методом

![]() , де річний темп зростання

, де річний темп зростання ![]() ,

,

![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]()

![]()

Середньорічний рівень темпів приросту надходжень вкладів обчислюється за формулою ![]() ,

, ![]() , тобто щорічно в середньому кількість вкладів фізичних осіб збільшувалась на 4%.

, тобто щорічно в середньому кількість вкладів фізичних осіб збільшувалась на 4%.

З метою планування діяльності відділення банку в поточному році і наступні роки проаналізуємо вихідні дані в динаміці.

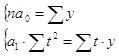

Динамічний ряд надходжень вкладів вирівнюється рівнянням прямої

![]() , параметри рівняння знаходяться методом найменших квадратів рішенням системи рівнянь

, параметри рівняння знаходяться методом найменших квадратів рішенням системи рівнянь  , де середина інтервалу 2002–2003 роки.

, де середина інтервалу 2002–2003 роки.

Побудуємо допоміжну таблицю 2.7

Таблиця 2.7.

| Порядкові номери років | Надходження вкладів, У= | t | t2 | y*t | Y |

| 2000 | 107 | – 5 | 25 | – 535 | 109 |

| 2001 | 118 | – 3 | 9 | – 354 | 117 |

| 2002 | 130 | – 1 | 1 | – 130 | 124 |

| 2003 | 127 | 1 | 1 | 127 | 132 |

| 2004 | 138 | 3 | 9 | 414 | 140 |

| 2005 | 150 | 5 | 25 | 750 | 148 |

| Сума | 770 | 0 | 70 | 272 | 770 |

По даним граф 2 – 5 таблиці знаходимо параметри а0 = 770: 6 = 128,3, а1 = 272: 70 = 3,89

Рівняння прямої, яка описує тренд (основну тенденцію зростання кількості вкладів) має вид ![]() , де величина а0 = 128,3 показує теоретичну величину зростання вкладів на межі 2002–2003 років (середина ряду), а коефіцієнт регресії а1 = 3,89 характеризує середній приріст цього зростання вкладів за рік. Як бачимо, цей коефіцієнт майже дорівнює розрахованому темпу приросту надходження вкладів, що свідчить про правильність розрахунків. Підставляючи відповідні значення t в рівняння прямої

, де величина а0 = 128,3 показує теоретичну величину зростання вкладів на межі 2002–2003 років (середина ряду), а коефіцієнт регресії а1 = 3,89 характеризує середній приріст цього зростання вкладів за рік. Як бачимо, цей коефіцієнт майже дорівнює розрахованому темпу приросту надходження вкладів, що свідчить про правильність розрахунків. Підставляючи відповідні значення t в рівняння прямої ![]() знаходимо вирівняний (теоретичний) ряд динаміки приросту вкладів (графа 6 таблиці). Якщо обчислення виконані правильно, то

знаходимо вирівняний (теоретичний) ряд динаміки приросту вкладів (графа 6 таблиці). Якщо обчислення виконані правильно, то ![]() ; отже 770 = 770.

; отже 770 = 770.

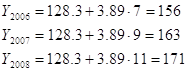

Для визначення перспективи розвитку екстраполюємо величини зростання вкладів до 2008 року.

Для цього в рівняння прямої ![]() підставимо значення t для 2005–2008 років t2006 = 7, t2007 = 9, t2008 = 11,

підставимо значення t для 2005–2008 років t2006 = 7, t2007 = 9, t2008 = 11,

Існує позитивна тенденція (тренд) збільшення кількості приросту вкладів від року в рік. За 7 років темпи приросту вкладів склали приблизно 4%.

Таким чином, аналіз кількісних показників динаміки вкладів вкладників – фізичних осіб засвідчив позитивні зрушення в уяві населення району про надійність збереження коштів в відділенні «Укрсоцбанку».

Якісним показником роботи відділення банку по залученню депозитів від фізичних осіб, може розглядатись середній розмір вкладу, який дозволяє собі утримувати в банку населення району.

Відділення «Укрсоцбанку» має такі дані:

Таблиця 2.8. Види вкладів населення

| Вид | 1999 рік | 2005 рік | ||||

| Кількість рахунків | Сума вкладів, тис. грн. | Середній розмір | Кількість рахунків | Сума вкладів, тис. грн. | Середній розмір вкладу, грн. | |

| До запитання | 350 | 395,9 | 1131 | 700 | 1819,4 | 2599 |

| Строкові | 755 | 1593,1 | 2110 | 1175 | 3906,9 | 3325 |

| Усього | 1105 | 1989,0 | 1800 | 1875 | 5726,3 | 3054 |

За базу порівняння обираємо 1999 рік, який пов`язаний з початком стабілізації валютно-фінансового ринку держави після світової кризи 1998 року.

Аналіз будемо здійснювати за допомогою індексного методу.

Визначимо індекси середнього розміру вкладу:

а) змінного складу:

б) фіксованого складу:

в) структурних зрушень:

Перевіримо правильність обчислень:

![]()

Для обчислення абсолютного приросту суми вкладів побудуємо таку розрахункову таблицю:

Таблиця 2.9

| Вид вкладів | Структура вкладів за кількістю, % | Сума 1 000 вкладів, тис. грн. | ||

| 1999 рік | 2005 рік | 1999 рік | 2005 рік | |

| До запитання Строкові | 32 68 | 37 63 | 36,2 143,5 | 41,8 132,9 |

| Разом | 100,00 | 100,00 | 179,7 | 174,7 |

Загальний абсолютний приріст суми вкладів

![]()

В тому числі за рахунок:

а) зміни середнього розміру вкладів кожного виду:

![]()

б) зрушень у структурі вкладів за видами:

![]()

в) приросту кількості вкладів:

Перевіримо правильність обчислень:

![]()

Отже, загальний абсолютний приріст суми вкладів у 2005 році порівняно з 1999 збільшився на 3737 тис. грн., у тому числі за рахунок:

росту середнього розміру вкладів він зріс на 2352 тис. грн., зрушень у структурі вкладів за видами – на 94 тис. грн., приросту кількості вкладів – на 1291 тис. грн.

Таким чином, за період з 1999 року по 2005 рік структура вкладів населення змінилася незначно: збільшення частки вкладів «до запитання» на 5% та відповідне зменшення частки строкових вкладів пояснюється, перш за все, активним використанням в останні роки спеціальних карткових рахунків, а також широким використанням різними установами і підприємствами зарплатних проектів. Загальний абсолютний приріст обсягів вкладів відбувався, в першу чергу, за рахунок збільшення середнього розміру як вкладів «до запитання», так і строкових вкладів, а також за рахунок приросту кількості вкладів, структурні зрушення по видам вкладів фізичних осіб дали незначний приріст обсягів вкладів. Середній розмір вкладу по відділенню банку в розмірі 3054 грн. менший за середній розмір вкладу в розмірі 3694 грн. в цілому за «Укрсоцбанк», що пов`язано з відповідним регіональним рівнем економічного розвитку Полтавщини.

Проведений аналіз залучення депозитів фізичних осіб відділенням банку дає підстави вважати, що керівництво банку приділяє певну увагу стимулюванню зацікавленості середніх вкладників у зберіганні грошей у банку.

Такий підхід зумовлює зростання довіри населення і приватного сектора економіки до банку. Відтак банк зможе нарощувати обсяги надійних депозитів та використовувати ці кошти для інвестування регіональних програм розвитку економіки району.

Для підвищення ефективності роботи з населенням по залученню депозитів необхідно проводити зміни в напрямі спрощення і доступності операцій для фізичних осіб.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... інвестиційної діяльності. В Україні сьогодні необхідним є розширення застосування кредитних відносин в інвестиційній сфері. Розділ 2. Організація кредитування в комерційному банку 2.1. Основні умови кредитної угоди Кредитні правовідносини між кредитором і позичальником регламентуються на підставі кредитних договорів. Кредитний договір – це юридичний документ, що визначає взаємні обов' ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев