Принимали деньги на хранение, что уже было важно для того времени, отличавшегося отсутствием безопасности

Центральный банк

Селективные методы, предназначенные для регулирования конкретных видов кредитов или кредитования отдельных отраслей, крупных фирм и Населения

Правовые основы деятельности коммерческого банка

Порядок разрешения споров;

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне

Регулирование банковской ликвидности

Навигация

Правовые основы деятельности коммерческого банка

Основы банковского дела

543221

знак

22

таблицы

19

изображений

4.2. Правовые основы деятельности коммерческого банка

Деятельность коммерческих банков во всех странах законодательно закреплена. Практически всюду приняты законы о коммерческих банках, в которых дается понятие коммерческого банка, указываются основные положения организации коммерческого банка, формы собственности, функции банков, их отличия от других кредитных институтов.

Правовой статус банка как самостоятельного юридического лица закреплен в Уставе, который включает: наименование банка; организационно-правовую форму банка; сведения о месте нахождения органов управления и обособленных подразделений; перечень осуществляемых банковских операций и сделок; величину уставного капитала; количество акций (долей); номинал одной акции (денежный размер доли); сведения о системе органов управления, в том числе исполнительных, и органов внутреннего контроля, о порядке их образования и их полномочиях; механизмы принятия основных управленческих решений и их реализации, а также другие важные положения.

Правовой статус кредитной организации обеспечивает ему автономность и независимость в своей оперативной финансово-хозяйственной деятельности от вышестоящих, государственных и местных органов власти.. В целях координации своей деятельности, защиты и представления интересов своих членов, развития связей, удовлетворения научных, информационных и профессиональных интересов банки могут создавать Союзы и ассоциации кредитных организаций, которым запрещается осуществление банковских операций в целях получения прибыли.

Примером такого объединения могут служить Ассоциация российских банков. Ассоциация региональных банков. Для решения совместных задач (совместного осуществления банковских операций) банки могут создавать группы кредитных организаций — банковские консорциумы при выдаче синдицированного кредита либо для размещения ценных бумаг. В западной и в российской практике достаточно распространены банковские объединения в виде холдингов, создаваемых путем получения банком возможности определять решения в силу преобладающего участия в уставном капитале кредитных организаций. Однако не стоит забывать: закон любой страны запрещает банкам использовать свои объединения для достижения монополизации банковской деятельности. Соблюдение антимонопольного законодательства контролируется центральным банком.

Универсальные коммерческие банки являются кровеносной системой экономики, без которых невозможно в настоящий период функционирование любого предприятия, так как все платежи проходят через коммерческие банки, все денежные потоки сосредотачиваются в банках, банки выступают фактором мобилизации денежного капитала в экономике. В силу такой их важности и значимости в экономике они не могут обособленно существовать, образовываться .сами по себе. Они, как и любое коммерческое учреждение, независимы, но подотчетны. В условиях возрастающего значения коммерческих банков во всех странах был введен контроль за созданием и образованием коммерческих банков. В настоящее время для открытия и осуществления деятельности коммерческих банков он должен получить соответствующее разрешение, лицензий на проведение банковских операций.

В соответствии с основными банковскими законами центральные банки разрабатывают' порядок создания коммерческого банка, перечень документов, представляемых в банк для получения лицензии, основные требования к такому банку, прежде всего требования по размеру капитала, финансовому положению учредителей, квалификации руководящего состава.

В России к наиболее важным законам, регулирующим порядок создания и лицензирования коммерческих банков, относятся Законы: «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», «Об акционерных обществах», Гражданский кодекс РФ, а также изданная Банком России Инструкция от 14 января 2004 г. № 109-и «О порядке принятия решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». В соответствии с этими документами коммерческий банк может быть создан на основе любой формы собственности как хозяйственное общество с минимальным уставным капиталом 5 млн. евро.

Для получения лицензии на проведение банковских операций Центральный банк требует от учредителей банка представить документы, анализ которых поможет определить потенциальную финансовую устойчивость, конкурентоспособность будущего банка, целесообразность его функционирования, возможность обеспечить потребности клиентов, работать в рамках существующих законов.

К таким документам относятся: заявление о государственной регистрации кредитной организации; ходатайство о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций; учредительный договор; устав; бизнес-план кредитной организации» протокол общего собрания учредителей; документы, подтверждающие уплату государственной пошлины (сбора) за регистрацию кредитной организации и лицензионного сбора за рассмотрение вопроса о выдаче лицензии на осуществление банковских операций; копии документов, подтверждающих государственную регистрацию учредителей; анкеты кандидатов на должности руководителей, главного бухгалтера и заместителей главного бухгалтера кредитной организации; копии документов, подтверждающих право собственности (право аренды) учредителя или иного лица на завершенное строительством здание (помещение), в котором будет располагаться кредитная организация; документы, необходимые для подготовки заключения о соблюдении кредитной организацией требований по ведению кассовых операций; уведомление о приобретении более 5 % акций (долей) кредитной организации; заключение федерального антимонопольного органа; документы, необходимые для регистрации первого выпуска акций кредитной организации; список учредителей кредитной организации.

Эти документы рассматриваются центральным банком, и при их соответствии установленным требованиям вновь созданному банку могут быть выданы следующие виды лицензий на осуществление банковских операций:

• лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц);

• лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств). При наличии указанной лицензии банк вправе устанавливать корреспондентские отношения с неограниченным количеством иностранных банков;

• лицензия на привлечение во вклады и размещение драгоценных металлов. Лицензия может быть выдана банку одновременно с лицензией на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств).

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

В ходе своего развития коммерческие банки и кредитные организации постепенно расширяют виды и масштабы своей деятельности, в результате, чего получают у центрального банка дополнительные лицензии. В соответствии с Инструкцией Банка России № 109-И «О порядке принятия решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» действующему банку могут быть выданы следующие виды лицензий на осуществление банковских операций:

• лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). При этом банк вправе устанавливать корреспондентские отношения с любым количеством иностранных банков;

• лицензия на привлечение во вклады и размещение драгоценных металлов. Лицензия может быть выдана банку при наличии или одновременно с лицензией на осуществление банковских операций со средствами в рублях и иностранной валюте;

• лицензия на привлечение во вклады денежных средств физических лиц в рублях;

• лицензия на. привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте. Данная лицензия может быть выдана банку при наличии лицензии на осуществление банковских операций со средствами в рублях и иностранной валюте или одновременно с ней;

• Генеральная лицензия, которая,, может- быть выдана банку, имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте и выполняющему установленные Банком России требования к размеру капитала.

Коммерческие банки, развиваясь, участвуют в конкурентной борьбе. С развитием экономики постоянно возрастает потребность в развитии банковской системы и увеличении количества коммерческих банков. Однако увеличение количества банков приводит к соответствующему усилению конкуренции между ними как ценовой, так и неценовой. Это с одной стороны обусловливает дальнейшее развитие банков и выступает позитивным элементом, а с другой стороны приводит к тому, что более слабые банки не могут выдержать снижения или соответствующего повышения цен на свои продукты и проигрывают в конкурентной борьбе.

Результатом является поглощение в конкурентной борьбе более крупным, устойчивым и сильным банком, более слабого конкурента. Такое поглощение осуществляется, как правило, не на добровольной основе, характеризуется приобретением имущества и соответственно клиентов данного банка. При присоединении одного банка к другому к последнему переходят права и обязанности присоединенного банка в соответствии с передаточным актом. В результате осуществляется централизация капитала, которая приводит к дальнейшему упрочению позиций данного банка в банковской системе. Однако такое принудительное присоединение и поглощение является лишь одной из определяющих тенденций в развитии банковской системы любой страны.

Начиная с середины XX в. и по настоящее время во всем мире происходит, слияние банков. Такое объединение осуществляется, как правило, добровольно. При этом новое руководство состоит из руководителей сливающихся банков. А такое слияние осуществляется в виде образования банковских холдингов или банковских консорциумов. Эта тенденция связана с дальнейшей необходимостью увеличения собственного капитала в целях расширения своей деятельности, а также увеличения расширяющегося господства не только на национальном, но и на мировом рынке банковских услуг, что приводит к слиянию не только национальных банков, но и банков разных стран. Такое объединение приводит к расширению клиентской базы, банковских услуг, рынков сбыта банковских услуг, возможностей использования преимуществ, вытекающих из преимуществ крупного предприятия, банка.

В середине XX в. появляется также новое направление в развитии банков: выделение из структуры банка отделов. Развитие трастовой деятельности в отдельных банках, например, начинает выходить за рамки отдельного вида операций. Преобладающее значение такой операции, которой уже узки рамки отдела банка, привели к появлению трастовых компаний, которые становятся юридически самостоятельными кредитными институтами, но, как правило, остаются тесно связанными с банком и входят в банковский холдинг. Такая же ситуация складывается с лизинговыми и с факторинговыми компаниями, которые выделились из отделов коммерческих банков (первоначально они занимались и лизингом и факторингом) в самостоятельно существующие организации со своим балансом, со своей клиентурой и со своим рынком сбыта.

Противоположным действием является присоединение банком кредитного института. Как правило, это осуществляется в условиях развития холдинговой компании, когда банк при помощи покупки определенного пакета акций (как правило, контрольного) присоединяет ту или иную страховую, инвестиционную компанию, пенсионные фонды и т. д. Связано это с тем, что банкам во многих странах не разрешается заниматься другими, небанковскими видами деятельности, но в силу того, что это приносит немалый доход, дает , возможности привлечения дополнительных денежных средств, рынков сбыта банковских услуг, банки, становясь акционерами или владельцами этих компаний, получают такие возможности. Кроме того, часто при присоединении компаний их акции аннулируются и обмениваются на акции, головного банка. Если проанализировать структуру банковских холдингов западных стран, то видно, что в них входят практически все виды кредитных институтов, а в некоторых странах и промышленные компании (например Франция).

Как уже отмечалось, банки могут быть универсальными и специализированными. В последние годы явно определилась тенденция к универсализации банков и банковской системы. Универсальные банки менее рискованные в силу диверсификации операций, более устойчивы, более прибыльны. Результатом этого является преобразование некоторых специализированных банков в универсальные. Происходит это при получении дополнительной лицензии на проведение иных банковских операций, изменении названия и выпуска новых акций.

В России реорганизация коммерческих банков также может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

Очень часто банки не выдерживают конкурентной борьбы, в результате ухудшается их финансовое состояние, что ведет к банкротству и соответственно ликвидации банка. В западной практике выделяют три основные грани банкротства:

невозврат кредита (в банковской практике США считается опасным, если 1/16 кредитов не возвращена, такая цифра связана с тем, что в активах банка велика доля кредитов, поэтому невозврат даже такой части кредитов может привести к неплатежеспособности банка);

востребование депозитов (по правилам осуществления банковских операций депозиты должны быть возвращены либо сразу по первому требованию клиента (вклады до востребования), либо по предварительному уведомлению. Считается, что, если банк не вернул вклад своевременно, это приведет к тому, что другие вкладчики, заподозрив неладное, придут за своими деньгами, не дожидаясь срока их возврата, а банк, неготовый к такому, не сможет их вернуть, так как деньги вложены в разного срока активы);

повышение стоимости депозитов (такая операция может привести к дополнительному притоку денежных средств, которые разместить по более высокой ставке процента банк не сможет, а понижение ставки по кредитам приведет к уменьшению или ликвидации маржи между процентами по депозитам и по кредитам, что приведет к убыткам банков). Банк, как и любая, коммерческая организация, — юридическое лицо, может быть ликвидирован по следующим основаниям: вследствие признания его несостоятельным (банкротом); по решению его учредителей (участников); по решению суда. Ликвидация банков осуществляется в виде отзыва лицензии центральным банком.

Основаниями для отзыва лицензии могут быть: установление недостоверных сведений, на основании которых выдана лицензия; банк должен в течение года начать работать; установление фактов -систематического искажения данных отчетности; осуществление банковских операций, не предусмотренных лицензией; установление фактов неудовлетворительного финансового положения банка; неисполнение налогового законодательства, требований таможенных органов, арбитражного суда и т. д.;.нарушение пункта о максимальных сроках проведения операций.

При объявлении банкротства банк должен расплатиться с кредиторами. При этом необходимо учесть, что, если стоимость имущества ликвидируемого банка недостаточна для удовлетворения требований кредиторов, он может быть ликвидирован только через процедуру банкротства. После отзыва лицензии банк не вправе заниматься банковской деятельностью, иначе сделки, совершенные им после отзыва лицензии, могут быть признаны недействительными. Ликвидация кредитной организации считается завершенной с момента аннулирования записи о регистрации кредитной организации в Книге государственной регистрации кредитных организаций. С целью оздоровления' отдельных кредитных организаций предусмотрено действие такого правового инструмента, как Временная администрация, которая назначается центральным банком.

4.3 Организационная структура коммерческого банкаВ соответствии с организационно-правовой формой собственности коммерческие банки подразделяются на акционерные, капитал которых формируется за счет продажи собственных акций (в настоящее время это самая распространенная форма собственности), кооперативные, или паевые, капитал которых формируется за счет продажи паев, они, как правило, небольшие по размерам, поэтому их не так много, и частные банки, капитал которых принадлежит одному лицу.

Гораздо реже встречаются государственные банки, капитал которых принадлежит государству, муниципальные, капитал которых находится в городской (муниципальной) собственности, смешанные, капитал которых формируется на основе разных форм собственности, и совместные, когда банк основывается на капитале разных стран.

В настоящее время преобладают акционерные банки с огромными капиталами, которые в большей степени можно называть банковскими организациями, консорциумами или холдингами, охватывающими не только филиальную сеть, но и ряд кредитных организаций, позволяющих увеличивать прибыль. Основным учредительским документом таких банков выступает Устав. В нем фиксируется организационно-правовая форма банка, величина капитала, количество акций (долей), номинал одной акции (денежный размер доли), органы управления, контроля, механизмы принятия основных управленческих решений и их реализации, а также другие важнейшие положения.

В Российской Федерации банки могут создаваться на основе любой формы собственности как хозяйственное общество, т. е. в виде обществ с ограниченной и дополнительной ответственностью и акционерных (открытых и закрытых) обществ. Общество с ограниченной ответственностью учреждается одним или нескольким лицами, уставный капитал разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов. Общество с дополнительной ответственностью учреждается также одним или несколькими лицами, уставный капитал формируется за счет внесения вкладов его участников. Учредительными документами таких банков выступают учредительский договор и устав.

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций. Управляет акционерным банком общее собрание акционеров, которое созывается не реже одного раза в год, при этом возможны случаи внеочередного собрания акционеров по требованию учредителей, Совета директоров, ревизионной комиссии или акционеров банка. На собрании акционеров присутствуют все акционеры, однако, право голоса имеют лишь владельцы обыкновенных акций. Решения принимаются простым большинством голосов. Общее собрание акционеров утверждает и вносит изменения в Устав банка, Положение о Совете директоров, Правлении банка, ревизионной комиссии, принимает решение о расширении числа участников или их выходе из банка, утверждает годовой отчет, распределяет прибыль банка, принимает решения о формировании его фондов, создании и ликвидации его филиальной сети, а также решает другие важные для банка вопросы.

Общее собрание акционеров Избирает Совет директоров или Совет банка, в который входят от 5 до 25 человек в зависимости от величины банка, определяет срок их полномочий. Чаше всего в Совет директоров входят владельцы пакетов акций.

К деятельности Совета директоров относят: определение целей банка и формирование его политики; внесение изменений в Устав банка; определение размера дивидендов; перевод средств со счета нераспределенной прибыли на резервные счета; определение организационной структуры банка; найм и увольнение руководящих работников; определение форм и видов отчетов; осуществление контроля за ссудами и инвестициями; проверку всех банковских операций, осуществление консалтинговых услуг, формирование маркетинговой политики банка; установление деловых связей с другими банками и юридическими лицами.

Совет директоров избирает Председателя Совета директоров, который может быть Президентом банка. Председатель Совета директоров занимается информированием Совета директоров о работе банка, о связях с общественностью, о .перспективах развития банка и т. д.; осуществляет управление оперативной деятельностью банка.

В Правление банка входят также Вице-президенты, которые возглавляют ведущие отделы банка, а также главный бухгалтер, осуществляющий бухгалтерский учет, движение денежных средств и контроль. В зарубежных банках в Правление входит ревизор, который подчиняется непосредственно Председателю Совета директоров. Он осуществляет внешний обзор банка, выявляет его недостатки, перспективы развития и докладывает Совету директоров. В задачи правления банка входит организация и осуществление оперативного руководства деятельности банка в целях обеспечения выполнения решений общего собрания акционеров и Совета директоров, утверждение положения о структурных подразделениях, филиалах и представительствах банка, решение вопросов подбора и расстановки кадров. Типовая схема управления банков предоставлена на рис. 2

|

|

В организационной структуре банка реализуются как оперативные (кредитование, инвестирование, осуществление доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализ хозяйственной деятельности, прием на работу, повышение квалификации сотрудников, маркетинг, контроль за деятельностью банка). В результате этого типовая организационная структура коммерческого банка может быть представлена как:

• дивизиональная, при которой деление всех подразделений происходит в соответствии с типом клиентов (физические и юридические лица), предлагаемыми видами услуг (кредитование, операции с ценными бумагами.), регионами (филиалы; отделения). Часто при этом организационная структура может строиться по отраслевому или территориальному признаку, например, отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений;

• матричная, когда сотрудники имеют двойное подчинение;

• функциональная, которая включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций. В этом случае основными организационными единицами могут стать:

- Кредитный комитет и Ревизионный комитет, которые занимаются общими вопросами. Кредитный комитет разрабатывает кредитную политику банка, Ревизионный — проводит внешний обзор и Оценку деятельности банка;

— Управление планирования, занимающееся организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента; разработкой основ и планов коммерческой деятельности банков; маркетингом и связями с общественностью;

— Управление депозитных операций, осуществляющее депозитные операции (прием и выдачу вкладов) и занимающееся эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

— Управление кредитных операций, проводящее краткосрочное и долгосрочное кредитование; кредитование населения; нетрадиционные банковские операции, связанные с кредитованием, таких как лизинг, факторинг и т. д.;

— Управление посреднических и других операций, которое , связано с проведением гарантийных операций и операций по доверенности (трастовые операции), комиссионных операций, факторинговых услуг, посреднических услуг, операций с ценными бумагами (размещение, хранение и продажа);

— Управление организации международных банковских операций, осуществляющее валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов, проведение международных расчетов;

— Учетно-операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие: административно-хозяйственный отдел; юридический отдел, в котором юристы проверяют правильность оформления документов, составления договоров, проведение трастовых операций (представление клиента в суде); отдел кадров, который занимается подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерию.

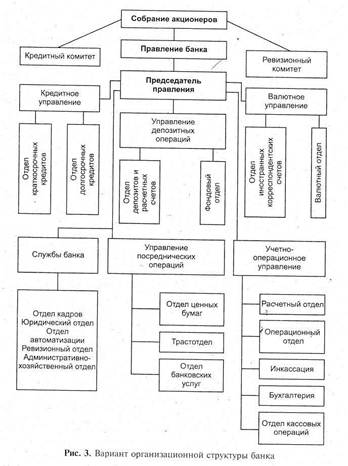

В силу того что организационную структуру разрабатывает Совет директоров банка, она может быть индивидуальной для каждого банка и зависеть от той совокупности банковских операций, которые выполняет банк. Однако в целом организационная структура может строиться по отраслевому или по территориальному признаку, например, отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений. Приведем пример организационной структуры (рис. 3).

Поэтому чаще всего банк имеет смешанную структуру построения, однако при этом он ориентируется либо на централизованный тип управления, либо на децентрализованный. При централизованной организационной структуре в банке существует четко вырисованная вертикаль власти: сотрудники подчинены в соответствии с их функциональными обязанностями, т. е. если сотрудник занимается ведением бухгалтерского учета, то он подчинен главному бухгалтеру, а если задача сотрудника состоит в получении прибыли, он подчинен органу, управляющему ресурсами. При децентрализованной структуре деление происходит по видам продуктов: ценные бумаги (управление ценных бумаг), кредитование (кредитное управление).

Практически каждый банк, выбирая свою организационную структуру, должен обращать внимание на то, что для органа, управляющего ресурсами банка, главной целью является получение прибыли, а для главного бухгалтера — максимальная правильность в проведении и отражении операций. В соответствии с этим, как правило, формируется двухуровневая система совершения сделки:

• фронт-офис — подразделение, заключающее сделки;

• бэк офис — подразделение, оформляющее сделки.

Иногда к ним прибавляется и третья система — бухгалтерия, осуществляющая учет сделок. Однако, как правило, трехуровневая система редко используется в российских банках.

Деятельность коммерческих банков в России расширяется, возникают новые операции, что находит отражение в организационной структуре, приводит к ее совершенствованию и расширению. Продуманная организационная структура коммерческого банка обеспечивает эффективную систему ее управления, оптимизированный документооборот, эффективный менеджмент персонала, является инструментом стимулирования труда, не требующим каких-либо дополнительных денежных вложений.

Контрольные вопросы:

1. Что включается в понятие «коммерческий банк»?

2. Назовите типы коммерческих банков.

3. Каковы функции коммерческих банков?

4. Что является правовой основой коммерческого банка?

5. Какова организационная структура банка?

6. Что означают такие понятия, как слияние, разделение, поглощение, присоединение, выделение, санация, ликвидация.

7. Как осуществляется создание коммерческого банка?

Глава 5. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

Коммерческий банк проводит операции пассивные — по привлечению денежных средств и активные — по размещению денежных средств.

5.1 Пассивные операции банковПассивные операции банков, посредством которых образуются банковские ресурсы, играют всегда первичную роль по отношению к активным операциям, так как прежде чем размещать что-либо, необходимо сформировать ресурсы. Пассивные операции подразделяются на привлечение собственных средств и заемных, к числу которых относятся прием вкладов, получение межбанковских кредитов, выпуск собственных ценных бумаг, операции РЕП О.

Собственный капитал (собственные средства) банка — это денежное выражение всего реально имеющегося имущества, принадлежащего банку. Он является основой для начала деятельности .банка и выступает гарантийным фондом банка. Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в ежедневной деятельности и для обеспечения долгосрочной жизнеспособности банка.

Главная функция собственного капитала банка — защитная. Собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, позволяющего им получить возмещение потерь в случае ликвидации банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам. Одновременно собственный капитал служит защитой самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем.

Следующей выступает оперативная функция. На всем протяжении функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим, условия для его организационного роста. Так, новому банку, чтобы начать работу, необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т. п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и увеличением операций, служит его собственный капитал.

Регулирующая функция связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, с другой — с нормами экономического поведения, позволяющими контролировать деятельность банка. В ней, равно как и в предыдущих функциях, воплощено защитное свойство собственного капитала банка. Последний призван оберегать банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности, а именно служить поддержкой равномерного, упорядоченного роста банковских активов, регулировать объем практически всех пассивных операций.

В настоящее время используется несколько способов оценки величины капиталов банков:

• капитал по «общепринятым принципам бухгалтерии». В этом случае большинство активов и пассивов банка оценивается в балансе по той стоимости, которую они имеют на момент приобретения или выпуска. В состав собственных средств банка включаются:

• зарегистрированный уставный капитал и фонды за минусом долей уставного капитала, выкупленных у участников; - прибыль за минусом убытков;

- доходы будущих периодов за минусом расходов будущих периодов;

• капитал по «регулируемым принципам бухгалтерии». В данном случае считается, что капитал состоит из капитала 1-го (основного) и 2-го (дополнительного) уровней. Отметим, что дополнительный капитал не может превышать 100 % капитала основного. К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляют основу, на которой базируются многие оценки качества работы банка, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели! Стоимость таких средств способна в течение определенного времени изменяться;

• капитал по рыночной стоимости. Измерение капитала на основе рыночной стоимости обеспечивает более динамичную оценку размера капитала банка. В отношении банков, активы которых активно обращаются на рынке, оценка может меняться даже ежедневно. В этом случае рыночная стоимость капитала хорошо отражает реальную защищенность банка от риска банкротства. Рыночная стоимость капитала банков, торговля активами которых ведется недостаточно широко, труднее поддается измерению, что ограничивает использование данного метода измерения величины капиталов.

В целом собственный капитал банка состоит из уставного капитала, который формируется в зависимости от формы собственности: при акционерной — путем выпуска акций, при паевой — путем выкупа паев или паевых взносов. Второй составляющей собственного капитала выступает резервный фонд (капитал), который предназначен для покрытия возможных убытков банка по проводимым операциям и формируется за счет прибыли банка. Обязательными для каждого банка, занимающегося соответствующим видом деятельности, можно считать следующие специализированные резервы:

• на покрытие возможных убытков и потерь от кредитной деятельности;

• на обесценение ценных бумаг;

• на покрытие возможных убытков и потерь от операций кредитования предприятий и организаций агропромышленного комплекса за счет средств правительственного специального фонда;

• под операции с резидентами оффшорных зон;

• на прочие возможные потери.

К фондам, которые могут создавать банки, относятся фонды накопления и потребления и специальные фонды.

Третьей составляющей собственного капитала банка выступает нераспределенная прибыль — остаток после распределения прибыли.

Собственный капитал по своим размерам должен быть достаточно большим, так как именно он определяет возможность банка проводить рискованные активные операции. В этой связи собственный капитал банка подвергается регулированию со стороны Центрального банка, который устанавливает коэффициент достаточности собственных средств (капитала) банка. Этот коэффициент направлен на ограничение риска несостоятельности банка, определяет требования по минимальной величине собственных средств, необходимых для покрытия кредитного и рыночного рисков.

Норматив достаточности капитала (HI) определяется как отношение размера собственных средств банка (К) и суммы его активов, взвешенных по уровню риска. Рассчитывается норматив по формуле:

Н1 = (К / Активы, взвешенные по уровню риска) х 100%.

В расчет норматива достаточности капитала включаются величины: кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета; кредитного риска по условным обязательствам кредитного характера; кредитного риска по срочным сделкам; рыночного риска.

Минимально допустимое значение норматива устанавливается в зависимости от размера собственных средств банка — для банков с размером собственных средств более 5 млн. евро — 10 %, до 5 млн. евро — 11 %.

Однако, несмотря на стремление банка постоянно увеличивать размер собственного капитала, его доля в пассивах невелика и значительно уступает заемным (привлеченным) денежным средствам. Как бы ни были велики собственные капиталы банка, они, однако, составляют лишь небольшую величину.

К традиционным пассивным операциям банка относятся вклады.

Вклад (депозит) - это денежные средства, переданные в банк их собственником для хранения на определенных условиях. Операции, связанные с привлечением денежных средств во вклады, называют депозитными.

Структура вкладов неоднородна. Так, в зависимости от вкладчика принято говорить о вкладах физических и юридических лиц, а в зависимости от срока привлечения денежных средств — до востребования, срочные и сберегательные.

Вклады (депозиты) до востребования могут быть изъяты или переведены другому лицу в любое время без предварительного уведомления банка. Вклады до востребования служат средством платежа. Такие вклады помещают те, кому необходимы средства в ликвидной форме.

В западных банках на их долю приходится 38 % всех вкладов, в России — 16,8 %. В последние годы появляется тенденция к уменьшению их доли по сравнению со срочными вкладами. Как правило, проценты по таким вкладам достаточно низки, либо не платятся вовсе, например, в США в 1933 г. ФРС запретила выплачивать проценты и только в конце 90-х гг. XX в. было снято такое ограничение. Как правило, коммерческие банки не могли использовать остатки на данных вкладах для собственных нужд. В связи с этим банки практикуют такую операцию, как трансформация вкладов — перевод «осадка» вклада до востребования на срочный вклад с дальнейшим использованием его в процессе кредитования и выплатой владельцу средств определенного процента.

Тем не менее, клиенты не отказываются от таких вкладов в силу того, что банки для привлечения клиентов выплачивают премии за вновь открытые счета, устанавливают льготный процент по кредитам, снижают плату за услуги либо отказываются от нее вовсе, помогают клиентам вкладывать средства в коммерческие бумаги, краткосрочные обязательства денежного рынка.

Среди вкладов до востребования выделяют: расчетные счета, или счета основной деятельности предприятия, которые открываются юридическим лицам для проведения безналичных расчетов за товары и услуги; текущие, которые могут быть как чековые, так и карт-счета (списание средств с данного счета происходит путем выписки чека или предъявления кредитной карточки), бюджетный счет — открывается бюджетным организациям для расчетов с бюджетом, параллельно открывается внебюджетный счет, САПС-счета с автоматическим списанием средств, чековые НАУ-счета, которые предполагают минимальный остаток на счете — 100 долл., если же на счете более 2500 долл., ежемесячно начисляются проценты, снимать деньги с этого счета можно 6 раз; супер НАУ-счета — открываются только частным лицам, списывать средства можно неограниченно. Последние два вида широко распространены на Западе, в России пока не практикуются. Расчетные и текущие счета могут быть контокоррентными и с овердрафтом, т. е. предполагающими отрицательный остаток на счете.

Срочные вклады принимаются на определенный срок, как правило, не менее 1 мес, денежные средства нельзя снять раньше намеченного срока. Изъятие средств возможно, только в результате трансформации вклада во вклад до востребования (с выплатой процента по вкладу до востребования или же без процента, либо с выплатой штрафа). Для предварительного изъятия средств необходимо заранее уведомить об этом банк. Движения денег по счету не происходит: вкладывать и изымать частями денежные средства нельзя. По такому вкладу выплачивается более высокий процент, чем по вкладам до востребования, который зависит от срока вклада. Для банков эти виды вкладов более интересны, так как четкое определение сроков позволяет банку более выгодно разместить свои денежные средства, при этом формируются минимальные резервы.

Выделяют простые срочные вклады и условные (при открытии вклада ставится определенное условие). Примером последних могут служить пенсионные вклады (открываются пенсионерам), вклады с ежемесячным начислением процентов, молодежные вклады.

В настоящее время наблюдается . тенденция увеличения доли срочных вкладов в общем объеме вкладов. В России доля срочных вкладов в 2004 г. составила около 80 %.

Сберегательные вклады — вклады, принимаемые у населения с целью накопления. Этот вклад необходимо пополнять, изъятие его возможно только при предварительном уведомлении об этом банка, процент зависит от суммы вклада. Существует минимальная сумма первоначального вклада. По таким вкладам выдается сберегательная книжка. Различают сберегательные вклады простые и условные. Примером последнего может служить вклад «Рождественский», наибольшее распространение получивший в США, молодежный, детский, свадебный и т. д. Впервые эти вклады появились в сберегательных кассах, а потом переместились и в банки. Наиболее широкое распространение получили они в Германии. В России такой вид вклада не имеет широкого развития в банках.

К заемным (привлеченным) средствам относят: межбанковский кредит, который предоставляется банками друг другу на короткий срок и является источником поддержания платежеспособности и ликвидности коммерческого банка; евровалютные займы — кредиты, получаемые на еврорынках в евродолларах, операции с обратным выкупом — операция РЕПО (банк реализует собственные ценные бумаги до востребования с условием их выкупа по первому требованию держателя этих ценных бумаг); выпуск собственных ценных бумаг, таких как облигации, финансовые векселя, депозитные сертификаты. При этом стоит отметить, что выпуск облигаций происходит, как правило, на длительные сроки (свыше года, чаще даже свыше 5 лет), что дает возможность банкам привлекать долгосрочные ресурсы.

Финансовые векселя выпускаются банками на короткие сроки и служат средством привлечения краткосрочных ресурсов. Выпуск финансовых векселей в некоторых странах запрещен либо ограничен. Связано это с тем, что они не являются эмиссионной ценной бумагой, поэтому выпуск их производится без согласования с государственными органами (в данном случае с центральным банком). Однако вексель выступает платежным средством, что увеличивает денежную массу в стране (что может привести к увеличению инфляции без контроля со стороны центрального банка). В России в последние годы существует ограничение на выпуск векселей, их можно выпускать только на сумму собственного капитала банка.

Своеобразным симбиозом срочного вклада и ценной бумаги выступает депозитный сертификат — денежный документ, удостоверяющий внесение в банк средств на определенное время и передаваемый (или не передаваемый) другому владельцу по индоссаменту. Они могут быть изъяты только по предъявлению правильно индоссированного сертификата и учитываются в главной бухгалтерской книге по строке «срочные депозитные сертификаты». Процент зависит от срока и суммы депозитного сертификата. Появились депозитные сертификаты не так давно. Такой вид сертификатов является более выгодным банку, чем срочные вклады, поскольку погашение их не может быть раньше указанного срока (в отличие от срочного вклада, когда изъятие его возможно с пониженной ставкой процента), что дает возможность банку более полного использования этих средств без определенного резерва. Чтобы они были выгодны клиенту, банк не только устанавливает более высокую процентную ставку, но и возможность их передачи (продажи) другим лицам, что делает их схожими с ценными бумагами.

Депозитные сертификаты могут быть приобретены в любое время в течение периода их действия, но проценты начисляются только со дня покупки. Существует множество депозитных сертификатов: с плавающей и фиксированной стоимостью, с плавающим и фиксированным сроком, с разными сроками — от 30 дней до 8 лет. Процент зависит от срока и от суммы.

Большинство сертификатов не подлежат передаче другому лицу, следовательно, могут быть превращены в наличные деньги только путем возврата их данному банку. Средства можно снять и до истечения срока, но уплатив при этом штраф, который заключается в удержании причитающихся процентов за 3 мес. и снижении ставки за оставшееся время до уровня, предусмотренного для обычного сберегательного вклада.

Новые вклады, появившиеся в последние годы на Западе, — передаваемые депозитные сертификаты для крупных держателей. Дилеры организуют вторичное обращение этих сертификатов, что позволяет банку мобилизовать ресурсы крупных инвесторов, которые помещали бы свои средства в казначейские векселя или другие денежные документы. Обычно сертификаты продаются пенсионным фондам, корпорациям, правительственным учреждениям. Они носят краткосрочный характер (менее одного года) и процент по ним на 30—40 базовых пунктов выше, чем по векселям.

Мелкие же инвесторы предпочитают краткосрочные сертификаты денежного рынка. В России различают сертификаты депозитные — для юридических лиц и сберегательные — для физических лиц.

5.2 Активные операции банкаК активным относятся операции по размещению ресурсов. К ним относят ссудные, по учету векселей, онкольные и инвестиционные.

Активные операции являются вторичными по отношению к пассивным. Их размеры и сроки непосредственно зависят от тех же параметров, что и пассивные операции. Коммерческий банк может размещать только те ресурсы, которые привлек в результате пассивных операций, а так как основная масса пассивных операций — это не собственные, а заемные средства, то банк должен так сформировать свои активные операции, чтобы сроки возврата денег в банк соответствовали срокам их возвращения клиентам. В этом случае банк будет платежеспособным, финансово устойчивым, что, несомненно, дополнительно привлечет к нему клиентов.

5.2.1 Выдача кредитов: понятие и порядок представленияСсудные операции — это операции по предоставлению средств заемщику на определенный срок и за определенную плату.

Кредит является наиболее важной и значимой активной операцией, на которую в зарубежных банках приходится до 80 %, а в России около 50 %.. Кредит предоставляется заемщикам на условиях:

1) платности, что означает необходимость выплаты за кредит определенной суммы в виде процента. Размер процента определяется стоимостью привлеченных ресурсов (ставкой рефинансирования центрального банка, процентной ставкой по межбанковскому кредиту, средней процентной ставкой по депозитам), структурой кредитных ресурсов, уровнем инфляции (банк заинтересован в получении не номинального, а реального процента, т. е. номинального процента за вычетом уровня инфляции), размером риска, сроком кредита, спросом на кредит; .

2) возвратности, т. е. кредит должен быть возвращен. В противном случае заемщик должен будет выплатить соответствующие штрафы и неустойки за его невозврат, если же предприятие все-таки не может возвратить долг, происходит реорганизация долга или затем передача управления предприятием временной администрации. Если и это не поможет, происходит реорганизация предприятия — предприятие объявляется банкротом, а банк получает долг путем продажи имущества предприятия;

3) срочности, иначе говоря, кредит не просто должен быть возвращен, но и в определенный, точно оговоренный срок;

4) обеспеченности, что дает банкам гарантию возмещения выданных средств, поэтому банк при выдаче кредита обязательно требует от заемщика определенного договора обеспечения, в качестве которого могут выступать договоры залога, поручительства, гарантии, страхования ответственности заемщика за непогашение кредита;

5) целевого назначения, т. е. кредит должен быть направлен на оговоренные при его получении цели., Это необходимо банку для расчета риска невозврата кредита, так как если кредит берется, например, на производственные нужды, то имеется вероятность того, что он будет возвращен, если же кредит оформляется на отдых, риск невозврата его будет достаточно высок;

6) дифференцированное™, что означает выдачу кредита не всем желающим заемщикам, а только тем, которые смогут его вернуть (банку, прежде чем выдавать кредит, следует изучить кредитоспособность клиента).

Активные операции банка

Кредиты, предоставляемые банками, достаточно многообразны. Единых мировых стандартов при классификации кредитов не существует. В каждой стране имеются свои особенности, которые возникли в силу определенного уровня экономического развития страны, ее традиций, исторически сложившихся способов предоставления, ссуд, их погашения и многих других причин. Рассмотрим наиболее распространенные виды банковских кредитов, которые группируются по следующим признакам:

- по типам заемщиков выделяются ссуды, выдаваемые коммерческим и промышленным организациям, кредитно-финансовым учреждениям, мелким предпринимателям, физическим лицам, некоммерческим организациям, правительству, местным органам власти и т. п. При этом стоит отметить, что, как правило, в кредитном портфеле банка преобладают кредиты коммерческим и промышленным компаниям и физическим лицам. Говоря о России, стоит отметить, что потребительское кредитование (кредиты населению) не нашло широкого применения;

- по отраслевой направленности различаются ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т. д.;

- по сфере применения кредиты подразделяются на кредиты в сфере производства и в сфере обращения. Для современной российской практики более характерными являются вложения средств не в сферу производства как это обычно принято с позиции здоровой экономики, а в сферу обращения, где оборачиваемость и прибыльность операций оказывается выше, чем в производственной сфере; по целевому назначению (объектам кредитования) ссуды подразделяются на целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций, кредиты на строительство и приобретение жилья, кредиты на формирование оборотных средств и др.) и нецелевые;

- по сфере функционирования -банковские ссуды представлены ссудами, т. е. денежные средства предоставляются банком на приобретение основного капитала, т. е. долгосрочные ссуды и кредиты, направленные на приобретение оборотного капитала;

- по размерам кредиты бывают крупные, средние, мелкие. При этом размер кредита и степень его отнесения к мелкому, среднему и крупному зависят от категории банка, его размеров и возможностей. То, что для одного банка — крупный кредит, для другого — мелкий. В целом для коммерческих банков. России считается крупным кредитом кредит в размере 20 % собственного капитала банка;

- по срокам погашения кредиты делятся на онкольные (до востребования) и срочные.

Онкольные ссуды оформляются без четко обозначенного срока погашения, и банк может потребовать их возврат в любое время. При предоставлении ссуды до востребования часто предполагается, что заемщик сравнительно ликвиден и что активы, в которые вложены заемные средства, могут быть превращены в наличность в кратчайший срок. Онкольные ссуды распространены в американской практике кредитования. Российские же банки такие ссуды почти не выдают и, как правило, в обязательном порядке устанавливают срок погашения кредита.

Срочные ссуды подразумевают четко оговоренные сроки их погашения и подразделяются на краткосрочные, среднесрочные и долгосрочные. С позиции многих стран краткосрочные ссуды — это ссуды, срок пользования которыми не превышает одного года. В России в силу значительных инфляционных процессов -краткосрочными являются ссуды, предоставленные на срок до 6 мес. Краткосрочные ссуды обслуживают в основном текущие потребности заемщика, связанные с движением оборотного капитала, применяются так-. же на фондовом рынке, в торговле и в сфере услуг;, в режиме межбанковского кредитования. Среднесрочными кредитами являются кредиты, которые выдаются на срок от 1 до 5 лет. Однако на практике их срок может быть неодинаков, например, в некоторых странах — до 3 лет. В России этот срок установился от 6 до 12 мес. Долгосрочные ссуды — это ссуды, срок пользования которыми составляет более 6 лет. В России — свыше 1 года. Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности заемщика, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства;

по степени (полноте) обеспеченности выделяются кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения (бланковые ссуды). Полное обеспечение имеется в том случае, если размер обеспечения равен или больше размера предоставляемого кредита.

Неполное обеспечение возникает в том случае, когда его стоимость меньше размера кредита, и необеспеченным кредитом считается тот, который представлен на основе доверия банка к заемщику, т. е. никакого материального обеспечения не существует. Они выдаются, как правило, только под соло-вексель (обязательство заемщика возвратить ссуду). К таким кредитам относят контокоррентный кредит, овердрафт, аванс; по видам обеспечения. В качестве обеспечения ссуды могут выступать договоры: залога, поручительства, гарантии и страхования ответственности заемщика за невозврат кредита. Договор залога означает, что кредитор вправе реализовать заложенное имущество, если обязательство не будет выполнено. Сумма залога определяется стоимостью кредита, процента и неустоек. Если цена на имущество возросла, разницу между ценой кредита и стоимостью имущества отдают заемщику. В качестве залога могут выступать товарно-материальные и финансовые ценности. При этом различают твердый залог (предмет залога находится в банке) и мягкий (предмет залога находится у заемщика, а банку лишь передаются права на него, которые будут реализованы в случае невозвращения кредита; примером могут являться товары в обороте, квартира, в которой продолжает проживать заемщик). Для банка наиболее удобной формой является последняя, так как затраты по обслуживанию сохранности предмета залога при твердом залоге достаточно велики, а при мягком они переносятся, естественно, на заемщика.

Договор поручительства используется при кредитовании физических лиц и подразумевает .поручительство другого физического или юридического лица за заемщика. В случае невозврата кредита вся ответственность ложится на поручителя и он должен возместить непогашенную сумму кредита и проценты по нему. Договор прекращается с прекращением обязательства. Если кредитор в течение 3 мес. со дня наступления срока не предъявил претензии поручителю, договор прекращает свое действие.

Договор гарантии применяется при кредитовании юридических лиц. В качестве гаранта может быть вышестоящая организация, арендодатель, учредитель, банки и т. д. Чаще всего гарантом является банк. Оформляется гарантия гарантийным письмом, в котором отражается наименование гаранта и адрес заемщика, наименование банков гаранта и заемщика, вид ссуды и срок ее погашения, предельные сроки возврата кредита гарантом. Договор гарантии платный и подразумевает ответственность гаранта за возврат кредита. Договор страхования ответственности заемщика за непогашение кредита означает передачу риска невозврата кредита на страховую компанию. Суть такого обеспечения следующая: заемщик заключает со страховой компанией договор на срок действия кредита. Страховая компания обязуется при невыплате долга уплатить данную сумму банку. Банк должен быть уверен, что страховая компания не прекратит своего существования и будет платежеспособной, поэтому предлагает заемщику страховые компании, входящие в банковский холдинг. Если через 20 дней после наступления срока погашения кредита долг не возвращен, страховая компания выплачивает его, а затем выясняет, почему это произошло (состоятельность или несостоятельность). Если клиент просто не захотел выплачивать долг, страховая компания возвращает деньги себе через суд. В централизованной банковской системе наиболее надежными считались ссуды, имеющие обеспечение в виде товарно-материальных ценностей. В западной практике такой категоричности не было. Напротив, опыт западных стран показал, что наличие материального обеспечения еще не дает уверенности в своевременном возврате банковских ссуд. Одно дело материальные запасы, медленно оборачивающиеся, не имеющие твердого сбыта, другое — легко реализуемые активы, имущество заемщика в целом. Трудности с реализацией залога, дополнительные издержки, упущенная выгода при несвоевременной реализации залога привели к тому, что более надежными, удобными и дешевыми для банка стали, прежде всего, договор страхования ответственности заемщика за невозврат кредита, затем договор поручительства и договор гарантии. В России применяются в основном договор поручительства и договор залога;

- по порядку погашения банковские, кредиты делятся на кредиты, погашаемые единовременно, и кредиты с рассрочкой платежа. В первом случае кредит в полном размере погашается в момент окончания срока. Такие виды кредитов практикуются, как правило, при краткосрочном кредитовании юридических лиц и населения, нуждающихся в наличных средствах для покрытия текущих потребностей. Особенно актуален такой кредит для предприятий при долгосрочном кредитовании, когда деньги направляются на финансирование основного капитала, окупаемость которого произойдет через несколько лет, и, следовательно, только тогда предприятие без проблем сможет вернуть этот кредит. Проценты же по данному кредиту могут быть выплачены как одновременно с суммой кредита, так и выплачиваться постоянно в течение срока кредита.

Кредитами с погашением в рассрочку являются ссуды, погашение которых осуществляется периодическими платежами в течение всего срока действия договора. Периодичность платежей чаще всего носит равномерный характер, т. е. кредит погашается ежемесячно, ежеквартально или каждое полугодие. Но возможно также, что платежи перечисляются через разные промежутки времени и могут быть неодинаковы. Предоставление ссуды с рассрочкой платежа практикуется в основном при среднесрочном и долгосрочном кредитовании физических лиц, например, потребительский и ипотечный кредит, а также краткосрочный кредит предприятиям на текущие нужды;

- по видам процентных ставок кредиты подразделяются на кредиты с фиксированной и с плавающей процентными ставками. Предоставление ссуды на условиях фиксированной процентной ставки предполагает, что независимо от конъюнктуры на рынках процентных ставок плата за пользование этой ссудой останется неизменной на протяжении всего периода действия кредитного соглашения. Фиксированные процентные ставки, как правило, применяются при краткосрочном кредитовании. В России, которая осваивает разнообразные формы и виды операций ссудного рынка, при кредитовании преобладают именно фиксированные процентные ставки. В то же время в зарубежных странах с развитой рыночной экономикой широко практикуется предоставление кредитов как с фиксированными, так и плавающими процентными ставками. Плавающие процентные ставки — это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитных рынках, с которыми они связаны; по способам взимания ссудных процентов кредиты классифицируются следующим образом: ссуды с уплатой процентов в момент погашения основного долга; ссуды с уплатой процентов равными взносами в течение всего срока действия кредитного договора; ссуды с удержанием процентов непосредственно в момент предоставления кредита. Последний способ взимания ссудных процентов не характерен для развитой рыночной экономики. В России он активно применялся коммерческими банками с 1993 по 1995 г. (особенно по сверх краткосрочным ссудам);

- по валюте кредита различаются ссуды, выданные, во-первых, в национальной валюте, во-вторых, в иностранной валюте, в-третьих, в нескольких валютах. В России в основном кредиты предоставляются в национальной валюте (в рублях) и в иностранной валюте, в первую очередь, в долларах США. Реже ссуды выдаются заемщикам в нескольких валютах.

В этом случае речь идет о мультивалютных кредитах;

- по способу выдачи различают компенсационный кредит, когда банк зачисляет денежные средства на расчетный счет для возмещения собственных средств, и платежный кредит, когда кредит идет непосредственно на оплату приобретаемых товаров;

- по методам регулирования кредиты подразделяются на лимитированные и нелимитированные.

Коммерческий банк, выдавая разнообразные кредиты, формирует кредитный портфель, состоящий из кредитов, классифицированных по определенным критериям. При этом банк всегда пытается сформировать портфель с минимальными рисками потерь. В целях снижения кредитного риска банк, во-первых, старается выдавать кредиты на определенных условиях. Пример тому — ролловерные (возобновляемые) кредиты, которые являются средне- и долгосрочными и предоставляются по плавающим процентным ставкам, пересматривающимся через определенные в кредитном договоре сроки, в соответствии с текущими рыночными стайками процента. По окончании оговоренных сроков кредит как бы погашается, а затем вновь выдается, но уже по иной процентной ставке, что позволяет называть его возобновляемым. Такие кредиты очень важны для банков в условиях повышающейся ставки процента, так как уменьшают риск потерь банков. Вторым видом кредитов, способствующим снижению кредитного риска, выступает синдицированный, или консорциональный, кредит, который предоставляется одновременно несколькими банками одному заемщику на определенный срок (при этом договор заключается с одним банком, организатором такого банковского синдиката). Каждый банк берет на себя обязательство выдать лишь известную часть кредита, уменьшая, таким образом, размер риска.

Во-вторых, перед тем как выдать кредит заемщику, банк проводит большую подготовительную работу, позволяющую оценить возможности клиента по возврату кредита.

Кредитный процесс, таким образом, состоит из четырех этапов, на каждом из которых банк принимает промежуточное решение о выдаче кредита, и только при прохождении основных этапов подписывается кредитный договор и выдается кредит. Остановимся подробнее на анализе этих этапов.

5.2.2 Организация кредитной работы в банкахОрганизация кредитного процесса в коммерческом банке основывается на четком функциональном разграничении обязанностей кредитного персонала, что позволяет добиваться высокого профессионализма, избегать ошибок при принятии решений. Кредитную политику банка определяет кредитный комитет, который создается по решению Правления банка и возглавляется Председателем.

Организация работы кредитного комитета возлагается на отдел кредитной политики. Он определяет возможные риски, принимаемые на себя банком по различным видам операций, является главным органом, принимающим окончательные решения об одобрении или отклонении предложений о предоставлении (пролонгации) кредитов, выдаче банком гарантий и привлечении средств, устанавливает персональные лимиты и лимиты для клиентов; требует от своих членов и от любого должностного лица банка предоставления необходимых документов, статистических данных, справок и т. д.; привлекает к участию в работе Комитета любое должностное лицо банка.

Центральным звеном в осуществлении кредитных операций банка выступает кредитное управление. Специфика формирования ссудного фонда, используемого для тех или иных кредитных операций, назначение и характер обеспечения выдаваемых кредитов, механизм предоставления и сроки кредитования, сфера использования кредитов и другие факторы обусловили создание в этом управлении следующих отделов:

- отдел кредитной политики (ОКП) — который определяет общую политику банка и порядок ее реализации в зависимости от конкретных экономических условий, разрабатывает общие методики краткосрочного и долгосрочного кредитования и финансирования, методики определения кредитоспособности клиентов, методики организации перспективных финансовых услуг, изучает кредитные риски и определяет механизм страхования банковских кредитных операций, организует обучение персонала кредитных подразделений банка и его филиалов и отделений; отдел краткосрочного кредитования (ОКК) — определяет кредитные ресурсы по видам ссуд и заемщикам исходя из кредитного потенциала банка, выявляет потребности в кредите, организует выдачу и его погашение, заключает кредитные договоры, проверяет кредитоспособность клиентов; отдел кредитования региональных программ (ОКРП) — распространяет информацию о программе льготного кредитования предприятий и организаций агропромышленного комплекса, проверяет кредитоспособность клиентов, заключает договоры на предоставление ссуд из фонда льготного кредитования; отдел проектного финансирования (ОПФ) — разрабатывает основные направления долгосрочного кредитования и финансирования исходя из инвестиционного потенциала банка, организует кредитные операции и финансирование, заключает договоры по предоставлению ссуд и оказанию услуг, проверяет кредитоспособность клиента, осуществляет кредитование, связанное с инновационной деятельностью клиента, инновационное финансирование разработок клиента, осуществляет посредническую помощь в поиске партнеров по внедрению, а также в подборе подрядчиков для реализации долгосрочных проектов;

- отдел кредитования физических лиц (ОКФЛ) — организует прямое и косвенное кредитование приобретения потребительских товаров и жилищного строительства, оформляет договоры на предоставление кредитных карточек, оказывает услуги населению;

- отдел предоставления гарантий (ОПГ) — организует выдачу гарантий клиентам банка; проверяет кредитоспособность клиентов;

-отдел оформления кредитных операций (00КО) — возложены такие функции, как проверка наличия всех документов, необходимых для получения кредита в банке, подготовка кредитных договоров, договоров залога и поручительства, а также других документов, сопровождающих кредитную сделку, ведение кредитной сделки (подготовка распоряжений для бухгалтерии, начисление процентов, создание резерва на возможные потери по ссудам, ведение переписки с заемщиком и др.), подготовка расчетов по кредитным договорам, необходимых для заемщика, расчетов для подачи исков в Арбитражный суд по просроченным кредитным договорам, предоставление отчетности по кредитным операциям.

Основная роль по непосредственному оформлению кредитной сделки и выдаче кредита принадлежит кредитному офицеру или кредитному инспектору, который сотрудничает с отделом оформления кредитных операций (ООКО). Кредитный офицер оценивает риски по кредиту и указывает в служебной записке об условиях сделки группу риска в соответствии с нормативными документами ЦБ РФ. Для подготовки кредитного соглашения и договоров по" обеспечению кредита он передает служебную записку об условиях сделки, подписанную начальником кредитного подразделения. На основании этого сотрудник ООКО оформляет проект кредитного договора, срочное обязательство, проекты договоров по обеспечению кредита и необходимых дополнений к ним.

Непосредственно процесс банковского кредитования можно разделить на несколько этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи, использования и погашения:

1) рассмотрение кредитной заявки и собеседование с заемщиком;

2) изучение кредитоспособности клиента;

3) подготовка и заключение кредитного договора, предоставление кредита;

4) кредитный мониторинг и возврат кредита.

Этап первый

На первом этапе кредитного процесса клиент обращается за получением кредита в банк и предоставляет заявку, в которой содержатся исходные сведения о требуемом кредите: цель его получения; размер предполагаемого кредита; вид и срок предполагаемого кредита; предполагаемое обеспечение; планируемые источники погашения кредита; краткая информация о фирме и ее основной деятельности; основных партнерах и перспективах развития.

К заявке прилагаются паспорт лица, с кем кредитный офицер ведет переговоры, информационная справка о предприятии-заемщике с момента ее образования, схема деятельности данного предприятия, справка о товарно-денежных потоках, перспективах, наличии и величине имущества, постоянных партнерских соглашениях, технико-экономическое обоснование использования кредитных средств, включающее подробное описание кредитного мероприятия, описание товарных и денежных потоков по срокам, указание источников погашения, расчет планируемой выручки за период кредитования, затрат и прибыли, расчет прогнозируемого потока товарно-денежных средств, разрешительные документы (постановления, сертификаты, лицензии и т. д.), касающиеся объектов кредитования и деятельности организации, балансы организации за последние отчетные даты, отчет о прибылях и убытках, учредительные документы.

Поданная кредитная заявка регистрируется в банке в специальном журнале, который может вестись и в электронном виде с тем, чтобы иметь представление о потенциальном объеме кредитного портфеля, а в случае, обоснованной необходимости откорректировать кредитную политику по направлениям деятельности. Стоит отметить, что в настоящее время в западных странах существуют так называемые кредитные бюро, в которые стекается информация о заемщиках, поэтому каждый банк вносит сведения о новых заемщиках. В России также начали формироваться бюро, поэтому ведение записей в электронном виде позволит увеличить базу данных кредитных бюро. Далее данная заявка и прилагаемые документы рассматриваются и принимается решение о встрече с заемщиком. Подобные встречи позволяют выяснить не только важные детали кредитной сделки, но и составить психологический портрет возможного заемщика, оценить профессиональную подготовленность руководства компании, реалистичность их оценок положения и перспектив развития предприятия. В ходе беседы банку нет необходимости выяснять все аспекты работы компании-заемщика, он должен сконцентрировать внимание на ключевых вопросах, представляющих интерес для банка-кредитора. При встрече заемщик отвечает на вопросы анкеты, а затем в процессе беседы служащий кредитного отдела пытается выяснить основополагающие моменты, касающиеся целей, обеспеченности и перспектив возврата кредита.

В целом на первом этапе кредитования банку предстоит выяснить серьезность, надежность и кредитоспособность заемщика, его репутацию как возможного партнера по бизнесу (особенно это касается новых клиентов) обоснованность кредитной заявки и степень обеспеченности возврата кредита.

Ключевым моментом анализа любой заявки и сопроводительных документов, а также результатов бесед является определение характера заемщика и его кредитоспособности, при этом выясняются объем доходов и представляющих ценность активов (таких, как высоколиквидные ценные бумаги или сберегательные депозиты), которыми располагает заемщик для погашения кредита. При этом придается значение не только размеру, но и стабильности доходов заемщиков (юридических и физических лиц). Банк предпочитает получать от клиента информацию о чистых доходах (доходах после всех выплат и удержаний). Если речь идет об индивидуальном заемщике, сотрудники банка обычно связываются с работодателями клиента для проверки достоверности указанного им уровня доходов и продолжительности работы в данной фирме.

Косвенным показателем размера и стабильности доходов служат данные о среднедневном остатке' на депозитном счете клиента. Представленные заемщиком данные сопоставляются с информацией, полученной из соответствующего банка. Поддержание значительных остатков на депозитных счетах в банке свидетельствует о надежности финансового, положения клиента, его финансовой дисциплинированности и серьезности намерения погасить получаемый кредит. Банк неодобрительно относится к «пирамиде долга»: заемщик берет кредит в одной фирме или банке для оплаты долга другому кредитору. В поле зрения сотрудника банка должны постоянно находиться динамика задолженности клиента по кредитным карточкам-, операциям по чекам, выписанных клиентом с его счета и возвращенных. На основе подобных фактов делается вывод о реальном финансовом положении клиента и его навыках управления денежными средствами.

Факторы, на которые обращает внимание банк, — продолжительность занятости и проживание клиента (частного лица) на одном месте. Большинство банков, как правило, отказываются предоставлять кредиты лицам, работающим на указанном ими месте лишь несколько месяцев, и фирмам, которые были недавно зарегистрированы. Часто рассматривается длительность проживания клиента по одному адресу, поскольку чем дольше клиент живет на одном и том же месте, тем более стабильным считается его положение. Нестабильность места проживания или частая смена адреса рассматриваются при решении вопроса о выдаче кредита как негативный момент.

После того как внимательно были изучены все документы, представленные потенциальным заемщиком, проведены с ним необходимые беседы, оценена информация, полученная на запросы, принимается решение о продолжении работы с клиентом или отказе ему в выдаче кредита.

Этап второй

Второй этап кредитного процесса включает изучение кредитоспособности клиента — способность клиента своевременно и в полной мере погасить кредит.

Кредитоспособность несколько отличается от понятия «платежеспособность» клиента, под которой понимается способность в данный момент выполнить свои обязательства. Если, говоря о платежеспособности клиента, имеется в виду возможность оплаты текущих долгов, то кредитоспособность определяет возможность возврата именно данного кредита в момент его погашения, т. е. через некоторое время в будущем. Поэтому может сложиться ситуация, при которой клиент платежеспособен, но не кредитоспособен, т. е. он может платить по текущим обязательствам, но вернуть именно этот кредит окажется не в состоянии. В этой связи для банка при выдаче кредита большее значение имеет кредитоспособность клиента.

Изучение кредитоспособности клиента осуществляется на основе рассмотрения и расчета различных показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. Основным условием успешного анализа кредитоспособности заемщика является объем и качество исходной информации. Бухгалтерская и финансовая — это «сырая» информация, поэтому с ней необходимо работать.

Для более точной оценки кредитоспособности клиента анализируется его имущественное положение путем вертикального и горизонтального анализа финансовой отчетности. Такой анализ позволяет составить наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений. Целью вертикального анализа является определение структуры средств заемщика, проведение межхозяйственных сравнений экономического потенциала и результатов деятельности с помощью относительных показателей, а также нивелирование негативного влияния инфляционных процессов. Цель горизонтального анализа — определение тенденций в изменении экономического потенциала заемщика и прогнозирование его развития.

Существует множество типов анализа. Применительно к заемщику коммерческого банка это могут быть: комплексный (включает все виды анализа), функциональный (оценивает деятельность заемщика в целом), структурный (затрагивает отдельные аспекты деятельности) и операционный (оценка отдельно взятой операции).

Целесообразно выделять качественную и количественную оценку состояния заемщика. Первая включает в себя кредитную историю и определение репутации заемщика, вторая — оценку финансового положения заемщика, т. е. расчет коэффициентов и сравнение их с нормативными значениями. Методы анализа кредитоспособности заемщика можно разделить на общие и специфические. К общим относят анализ с помощью финансовых коэффициентов, анализ ликвидности, анализ платежеспособности и анализ финансовой устойчивости, к специфическим — систему рейтинговой оценки и анализ денежного потока заемщика.

В различных странах и в разных банках имеются значительные отличия в подходах и методах анализа и оценки кредитоспособности заемщиков, которые становятся ноу-хау банков, их разработавших:

• по набору показателей и приемов их исследования;

• по охвату объектов и субъектов анализа;

• по критериям оценки, которые во многом зависят от уровня культуры кредитования, принятой в банке.

Изучение банковского опыта последнего десятилетия дает возможность констатировать, что банки разрабатывают и постоянно совершенствуют методы оценки качества потенциальных заемщиков с помощью различного рода моделей. Цель их состоит в том, чтобы выработать стандартные подходы для объективной характеристики заемщика, найти числовые критерии для разделения будущих клиентов на основе результатов анализа (кредитоспособные и некредитоспособные). Основная нацеленность анализа кредитоспособности — определение степени финансовой устойчивости и организация кредитования таким образом, чтобы заставить клиента повысить свой класс кредитоспособности, так как финансовая устойчивость самого банка зависит от финансовой устойчивости его клиентов, и чем больше у банка первоклассных клиентов, тем устойчивее этот банк.

Анализируя кредитоспособность своих клиентов, большое значение придают изучению коэффициентов, характеризующих отношение различных статей баланса, и динамике показателей. В западной практике изучения кредитоспособности на основе анализа коэффициентов наибольшее распространение получила методика «Правило 5-си». Она предполагает изучение кредитоспособности по пяти направлениям — 5-си — репутация, степень ответственности заемщика (character), финансовые возможности (capacity), капитал (capital), обеспечение (collateral) и общие экономические условия (conditions).

На практике в отечественных банках применяются различные финансовые коэффициенты, дифференцированные в зависимости от характера заемщика (компания, частное лицо, вид деятельности) и основывающиеся либо на сальдовых, либо на оборотных показателях отчетности. В современных условиях хозяйствования при выборе показателей кредитоспособности необходимо учитывать сложившуюся структуру оборотных средств и их источников, особенности отчетности, с которой работают отечественные компании, и другие факторы. Банки сами должны выбрать для себя те необходимые финансовые коэффициенты, которые будут использованы на практике (в эту группу обязательно должны входить коэффициенты текущей ликвидности, обеспеченности собственными средствами и стоимость чистых активов как обязательные по распоряжению ЦБ РФ).

Немаловажное значение при изучении кредитоспособности клиента имеет анализ ликвидности, который осуществляется с помощью расчета абсолютных и относительных показателей. Анализ дает возможность определить способность заемщика за счет имеющихся у него в наличии средств либо быстрого превращения этих средств в более ликвидные, произвести своевременно и в полном объеме расчеты по краткосрочным обязательствам, т. е. оценить финансовое состояние заемщика с точки зрения краткосрочной перспективы. В целом в банке рассчитывается несколько коэффициентов ликвидности активов:

• коэффициент абсолютной ликвидности — характеризует способность к моментальному погашению долговых обязательств. Он характеризует платежеспособность предприятия на дату составления баланса и рассчитывается по формуле