Навигация

4 ÇÀÊËÞ×ÅÍÈÅ

Íà îñíîâàíèè ïðîâåäåííîãî èññëåäîâàíèÿ ïîäâåäåì èòîãè è ñôîðìóëèðóåì îñíîâíûå âûâîäû.

Òàê â ïåðâîé ãëàâå áûëè ðàññìîòðåíû îáùèå âîïðîñû îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ â Ðîññèéñêîé Ôåäåðàöèè, ðàñêðûòû îñíîâíûå ïëàòåæíûå ñèñòåìû. Òàê æå áûëè ðàññìîòðåííûé íîâûå âèäû áåçíàëè÷íûõ ðàñ÷åòîâ.

Îðãàíèçàöèÿ äåíåæíûõ ðàñ÷åòîâ ñ èñïîëüçîâàíèåì áåçíàëè÷íûõ ðàñ÷åòîâ ãîðàçäî ïðåäïî÷òèòåëüíåå ïëàòåæåé íàëè÷íûìè äåíüãàìè, ïîñêîëüêó äîñòèãàåòñÿ çíà÷èòåëüíàÿ ýêîíîìèÿ íà èçäåðæêàõ îáðàùåíèÿ. Øèðîêîìó ïðèìåíåíèþ áåçíàëè÷íûõ ðàñ÷åòîâ ñïîñîáñòâóåò ðàçâåòâëåííàÿ ñåòü áàíêîâ, à òàêæå çàèíòåðåñîâàííîñòü ãîñóäàðñòâà â èõ ðàçâèòèè, ñ öåëüþ èçó÷åíèÿ è ðåãóëèðîâàíèÿ ìàêðîýêîíîìè÷åñêèõ ïðîöåññîâ.

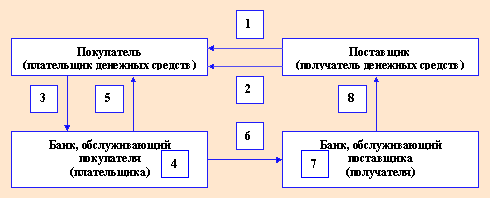

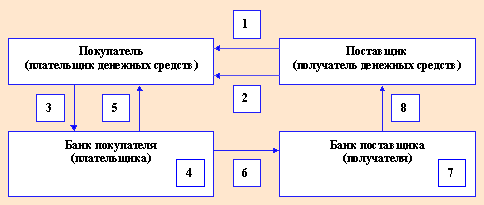

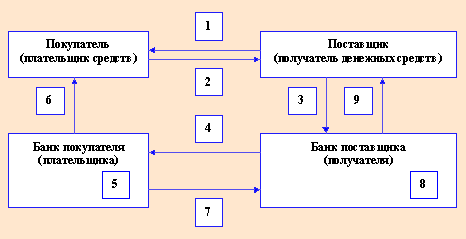

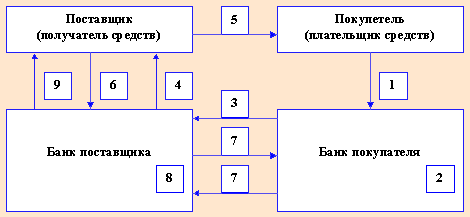

Áåçíàëè÷íûå ðàñ÷åòû — ýòî äåíåæíûå ðàñ÷åòû ïóòåì çàïèñåé ïî ñ÷åòàì â áàíêàõ, êîãäà äåíüãè ñïèñûâàþòñÿ ñî ñ÷åòà ïëàòåëüùèêà è çà÷èñëÿþòñÿ íà ñ÷åò ïîëó÷àòåëÿ. Áåçíàëè÷íûå ðàñ÷åòû â õîçÿéñòâå îðãàíèçîâàíû ïî îïðåäåëåííîé ñèñòåìå, ïîä êîòîðîé ïîíèìàåòñÿ ñîâîêóïíîñòü ïðèíöèïîâ îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ, òðåáîâàíèé, ïðåäúÿâëÿåìûõ ê èõ îðãàíèçàöèè, îïðåäåëåííûõ êîíêðåòíûìè óñëîâèÿìè õîçÿéñòâîâàíèÿ, à òàêæå ôîðì è ñïîñîáîâ ðàñ÷åòîâ è ñâÿçàííîãî ñ íèìè äîêóìåíòîîáîðîòà.

Ëþáàÿ îðãàíèçàöèÿ ñîâåðøàåò äåíåæíûå ðàñ÷åòû è êàê ïîêóïàòåëü, è êàê ïðîäàâåö. Îðãàíèçàöèÿ îñóùåñòâëÿåò òàêæå äåíåæíûå ðàñ÷åòû ñ ïåðñîíàëîì è ðàññ÷èòûâàåòñÿ ñ áþäæåòîì è áàíêîì. Ñîâîêóïíîñòü âñåõ äåíåæíûõ ïëàòåæåé ñîñòàâëÿåò ïëàòåæíûé îáîðîò. Çíà÷èòåëüíàÿ ÷àñòü ïëàòåæíîãî îáîðîòà îñóùåñòâëÿåòñÿ áåçíàëè÷íûì ïóòåì, ò.å. ñîâåðøåíèåì çàïèñåé (ïðîâîäîê) ïî ñ÷åòàì â áàíêàõ. Íàëè÷íûå äåíüãè ïðèìåíÿþòñÿ ãëàâíûì îáðàçîì â ïëàòåæíîì îáîðîòå, â êîòîðîì ó÷àñòâóåò íàñåëåíèå, à òàêæå ïðè ðàñ÷åòàõ íà íåçíà÷èòåëüíûå ñóììû.

Áåçíàëè÷íûå ðàñ÷åòû íàøëè øèðîêîå ïðèìåíåíèå â ïðîöåññå ðàçâèòèÿ áàíêîâñêîé ñèñòåìû è èìåþò ðÿä ïðåèìóùåñòâ ïåðåä ðàñ÷åòàìè ñ èñïîëüçîâàíèåì íàëè÷íûõ äåíåã.

Ïðîâåäåííîå èññëåäîâàíèå äàåò îñíîâàíèå óòâåðæäàòü, ÷òî ýëåêòðîííûå äåíüãè – ýòî î÷åíü ãèáêèé èíñòðóìåíò, ïîçâîëÿþùèé ðàñøèðèòü ñôåðó ïðèìåíåíèÿ íàëè÷íûõ äåíåã.

Òîëüêî ñ èñïîëüçîâàíèåì ýëåêòðîííûõ ðàñ÷åòîâ âîçìîæíî:

1) Ðàçâèâàòü ðûíîê ìèêðîïëàòåæåé – òàê íåîáõîäèìûé äëÿ èíôîðìàöèîííîãî áèçíåñà â ñîâðåìåííûõ óñëîâèÿõ.

2) Çà ñ÷åò áûñòðîãî îáîðîòà ýëåêòðîííûõ äåíåã ñîêðàùàþòñÿ òåìïû ðîñòà èíôëÿöèè.

3) Ñòîèìîñòü òðàíçàêöèé ñ èñïîëüçîâàíèåì ýëåêòðîííûõ äåíåã çíà÷èòåëüíî äåøåâëå ñòîèìîñòè òðàíçàêöèé òðàäèöèîííûõ äåíåã.

4) Îáðàáîòêà è ó÷åò ýëåêòðîííûõ äåíåã ïðîùå, è èõ èñïîëüçîâàíèå ìîæåò ñåðüåçíî èçìåíèòü ñòðóêòóðó áàíêîâ è ñîêðàòèòü èõ ïåðñîíàë.

5) Ýëåêòðîííûå äåíüãè, â îòëè÷èè îò ÷åêîâûõ è êðåäèòíûõ ñèñòåì, ïîçâîëÿþò ïîääåðæèâàòü àíîíèìíîñòü òðàíçàêöèé (â òîé èëè èíîé ñòåïåíè), òàê êàê íå òðåáóþò ïðè èõ èñïîëüçîâàíèè óäîñòîâåðåíèÿ ëè÷íîñòè ïëàòåëüùèêà è åãî êðåäèòîñïîñîáíîñòè.

6) Îðãàíèçàöèÿ äåíåæíûõ ðàñ÷åòîâ ñ èñïîëüçîâàíèåì ýëåêòðîííûõ áåçíàëè÷íûõ äåíåã ãîðàçäî ïðåäïî÷òèòåëüíåå ïëàòåæåé íàëè÷íûìè äåíüãàìè, ïîñêîëüêó äîñòèãàåòñÿ çíà÷èòåëüíàÿ ýêîíîìèÿ íà èçäåðæêàõ îáðàùåíèÿ.

7) Øèðîêîìó ïðèìåíåíèþ ýëåêòðîííûõ áåçíàëè÷íûõ ðàñ÷åòîâ ñïîñîáñòâóåò ðàçâåòâëåííàÿ ñåòü áàíêîâ, à òàêæå çàèíòåðåñîâàííîñòü ãîñóäàðñòâà â èõ ðàçâèòèè êàê ïî âûøåîòìå÷åííûì ïðè÷èíàì, òàê è ñ öåëüþ èçó÷åíèÿ è ðåãóëèðîâàíèÿ ìàêðîýêîíîìè÷åñêèõ ïðîöåññîâ.

8) È â êîíå÷íîì èòîãå ðàçâèòèå áåçíàëè÷íûõ (ýëåêòðîííûõ) ðàñ÷åòîâ ñïîñîáñòâóåò «âûíóæäåííîé ëåãàëèçàöèè» òåíåâîé ýêîíîìèêè, òàê êàê ïîñëåäíÿÿ îñíîâûâàåòñÿ, â îñíîâíîì, íà íàëè÷íûõ ðàñ÷åòàõ.

Äëÿ áîëåå ýôôåêòèâíîãî ôóíêöèîíèðîâàíèÿ ñèñòåìû ýëåêòðîííîãî îáìåíà èíôîðìàöèåé ïî áåçíàëè÷íûì ðàñ÷åòàì ìåæäó îòäåëåíèÿìè, ôèëèàëàìè è ãîëîâíûì îôèñîì ÎÀÎ ÀÊÁ «Ïðèìîðüå» è äðóãèìè êðåäèòíûìè îðãàíèçàöèÿìè íåîáõîäèìû àêòèâíûå äåéñòâèÿ ïî ïîäêëþ÷åíèþ ê ñèñòåìå ýëåêòðîííîãî îáìåíà èíôîðìàöèåé.

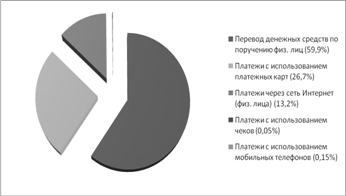

Âî âòîðîé ãëàâå ðàáîòû áûëà ðàññìîòðåííûé ïîëèòèêà áàíêà â ñôåðå îñóùåñòâëåíèÿ áåçíàëè÷íûõ ðàñ÷åòîâ. Ïðîâåäåí àíàëèç ñòðóêòóðû èñïîëüçóåìûõ ðàñ÷åòíûõ äîêóìåíòîâ. Ðåçóëüòàòû èññëåäîâàíèÿ ïîçâîëèëè âûÿâèòü, ÷òî â ñòðóêòóðå ïëàòåæíûõ îïåðàöèé:

- íàèáîëüøèå êàê îáúåì, òàê è óäåëüíûé âåñ ïðèõîäèòñÿ íà ïëàòåæíûå ïîðó÷åíèÿ, óäåëüíûé âåñ êîòîðûõ ñîñòàâëÿë â 2006 ãîäó 96,6%; äàííîå îáóñëîâëåíî êàê îòíîñèòåëüíîé ïðîñòîé è íåáîëüøîé ñòîèìîñòüþ äàííûõ îïåðàöèé, òàê è èõ ïîâñåäíåâíîé âîñòðåáîâàííîñòüþ ñî ñòîðîíû êëèåíòîâ;

- íàèáîëüøåé æå ýôôåêòèâíîñòüþ ïî îáúåìó îáëàäàþò ïëàñòèêîâûå êàðòû, îáåñïå÷èâàþùèå äàííóþ ýôôåêòèâíîñòü â ðàçìåðå 0,78% ïî èòîãó 2006 ã.

Àíàëèç êà÷åñòâà îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ ÎÀÎ ÀÊÁ «Ïðèìîðüå» ïîçâîëèë âûÿâèòü, ÷òî óðîâåíü êà÷åñòâà äàííûõ óñëóã ñîñòàâëÿåò ïî èòîãó 2006 ã. 99,73%, ÷òî ÿâëÿåòñÿ «ñòàíäàðòíîé âåëè÷èíîé» â áàíêîâñêîì áèçíåñå. Ñîñòîÿíèå êà÷åñòâà îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ ÎÀÎ ÀÊÁ «Ïðèìîðüå» èìååò ïîçèòèâíûå òåíäåíöèè ðîñòà – 0,5% ïî èòîãó ðàññìîòðåííîãî ïåðèîäà.

òðåòüåé ãëàâå âûÿâëåíû ïðîáëåìû è íåäîñòàòêè îñóùåñòâëåíèÿ áåçíàëè÷íûõ ðàñ÷åòîâ, à òàêæå ïðåäîñòàâëåí ðÿä ìåð ïî ñîâåðøåíñòâîâàíèþ ïëàòåæíî-ðàñ÷åòíîé ñèñòåìû, êîòîðûå ìîãóò ïîâûñèòü ðåçóëüòàòèâíîñòü è êà÷åñòâî îñóùåñòâëåíèÿ áåçíàëè÷íûõ ðàñ÷åòîâ â äàííîì íàïðàâëåíèè.

Похожие работы

... РБ, посвященных безналичным расчетам, а также месту, которое должен занять новый кодекс в регулировании расчетных отношений. Глава 24 БК РБ не заменяет собой действующие положение Нацбанка РБ о безналичных расчетах в Республике Беларусь от 31.01.97 г. № 849 (далее – Положение № 849) и другие нормативные акты Нацбанка РБ в этой сфере. Положение № 849 детально регулирует правила документооборота, ...

... совершаемых операций с их использованием. В следующей главе рассмотрим более подробно суть этих инструментов и проблемы связанные с их совершенствованием в современных условиях. 3. Развитие и совершенствование системы безналичных расчетов в современных условиях Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и ...

... и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты в национальной валюте Украины. Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации). 2. Формы безналичных ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

0 комментариев