Навигация

Характеристика и финансовые показатели банка

60380

знаков

1

таблица

2

изображения

2.2 Характеристика и финансовые показатели банка

Сегодня АО "БТА Банк" составляет ядро финансовой группы, присутствующей во всех сегментах рынка. БТА — системообразующий банк Казахстана, лидер по созданию банковской сети в странах СНГ. Активы БТА в I квартале 2008 года выросли на 3%, достигнув на 1 апреля 2008 года 3 164 млрд. тенге (26,2 млрд. долларов США), капитал – на 2,1% и достиг 463 млрд. тенге (3,8 млрд. долларов США). Консолидированная чистая прибыль БТА по итогам I квартала составила 15,6 млрд. тенге (129 млн. долларов США), что на 25% больше аналогичного показателя по итогам I квартала 2007 года. БТА уверенно занимает лидирующую позицию в Казахстане в области торгового финансирования, кредитования малого и среднего бизнеса и ипотечного кредитования.

На основании консолидированного бухгалтерского баланса и отчета о прибылях и убытках (ПРИЛОЖЕНИЕ А, Б) составлена и проанализирована таблица 2.1.

Собственный капитал в 2005 году составил 87,108 млн. тенге, в 2007 году собственный капитал вырос до 452,031 млн. тенге, т.е. вырос более чем в 5 раз по сравнению с 2005 годом.

На 31 декабря 2007 года члены Совета Директоров и Правления владели 79897 акциями (0,95% выпущенного капитала) (в 2006 году - 63133 акции или 1,18%, в 2005 году - 889 акций или 0,03%).

Выпущенный акционерный капитал учитывается за минусом затрат по сделке и корректировок, сделанных в течение 1997 года, чтобы скорректировать начальное сальдо Банка после слияния Туран Банка и Алем Банка.

На 31 декабря 2007 года Группа имела в наличии 10,146 акций Банка в качестве собственных акций в портфеле (в 2006 году – 34,099; в 2005 году -16,600).

В течение года, закончившегося 31 декабря 2006 года, Банк выпустил 260.042 невыкупаемых конвертируемых привилегированных акций (КПА) с премией 10.146 тенге на акцию. В соответствии с условиями выпуска КПА все владельцы КПА использовали свое право на конвертацию своих акций в простые акции. Конвертация была официально зарегистрирована 25 мая 2006 года. В результате конвертации разрешенный к выпуску, выпущенный и полностью оплаченный уставный капитал Банка на 31 декабря 2006 года увеличился на 1,134,432 простые акции. Кроме того, Банк понес расходы на консультационные услуги (расходы по сделке) на сумму 107 тенге по выпуску КПА.

Таблица 2.1 - Финансовые показатели (млн. тенге).

| Показатели | 2005 год | 2006 год | 2007 год | Динамика в % | |||

| Абсолютная | Относительная | ||||||

| 2005- 2006г. | 2006- 2007г. | 2005-2006г. | 2006-2007г. | ||||

| Активы | 997,805 | 2,075,142 | 3,064,617 | 1,077,337 | 989,475 | 2.07 | 1.47 |

| СК | 87,108 | 194,618 | 452,031 | 107,510 | 257,413 | 2.23 | 2.32 |

| Обязательства | 910,697 | 1,880,524 | 2,612,586 | 969,827 | 732,062 | 2.06 | 1.38 |

| Чистая прибыль | 14,706 | 39,078 | 64,705 | 24,372 | 25,627 | 2.65 | 1.65 |

| ROA % | 1.5% | 1.9% | 2.1% | 0.4% | 0.2% | ||

| ROE % | 16.9% | 20.1% | 14.3% | 3.2% | -5.8% | ||

На внеочередном Общем собрании Банка, состоявшемся 22 февраля 2007 года, акционеры Банка утвердили одиннадцатую эмиссию простых акций и последующее увеличение уставного капитала Банка в тенге на сумму, эквивалентную 1.5 миллиардов долларов США, которая была зарегистрирована Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН) 19 марта 2007 года. В результате, Банк увеличил количество разрешенных к выпуску акций на 3007108 простых акций по цене размещения 62178 тенге за акцию, на общую сумму 186,976 миллионов, которые были полностью выпущены и оплачены в 2007 году.

Активы в 2005 составили 997,805 млн. тенге, в 2006 году – 2,075,142 млн. тенге, в 2007 составили 3,064,617 млн. тенге. Рост активов обусловлен увеличением капитала и ростом доходов банка.

Чистая прибыль увеличилась с 14,706 млн. тенге в конце 2005 года до 64,705 млн. тенге к 31 декабря 2007 года. Результаты финансовой деятельности Банка в 2007 году превзошли все наши ожидания. Несмотря на мировой экономический спад, чистая прибыль Банка увеличилась практически в 2 раза по сравнению с 2006 годом. Столь высоких показателей нам удалось достичь благодаря успешной стратегии, основанной на развитии розничного бизнеса с преимущественным фокусом на потребительском кредитовании.

Чистая прибыль до налогообложения выросла на 66.5% против аналогичного периода прошлого года, с 49,630 млн. тенге до 74,537 млн. тенге. Чистый процентный доход увеличился более чем в 4 раза, с 18,269 млн. тенге до 76,359 млн. тенге. Чистый комиссионный доход вырос на 8,9% с 24,477 млн. тенге до 27,432 млн. тенге.

Повышение показателя чистой прибыли положительно отражается на его конкурентоспособности на финансовых рынках. ROE измеряет прибыльность банка с позиции его владельцев (акционеров) и свидетельствует об эффективности использования средств, вложенных акционерами в банк. При анализе показателя ROE учитывают факторы, влияющие на его рост или снижение. Показатель рентабельности капитала считается тем лучше, чем выше его значение. Но величина ROE будет расти с ростом финансового рычага (отношения активов и капитала банка), а следовательно, с уменьшением надежности банка. Показатель рентабельности активов банка (return on assets, ROA) отношение чистой прибыли к среднему размеру актива баланса банка - является отражением эффективности работы его управляющих. Для уточнения выводов при оценке ROA обычно анализируют тенденции изменения и проводят анализ факторов, повлиявших на уровень данного показателя. Рентабельность активов банка ROA зависит от доходности активов и маржи прибыли (отношения чистой прибыли к валовому доходу банка). Между показателями ROA и ROE существует тесная взаимосвязь, которая раскрывает результаты деятельности банка с разных сторон и обнажает основное противоречие между прибыльностью и надежностью или устойчивостью банка. Например, если наблюдается устойчивый рост ROE за счет повышения уровня рентабельности активов (ROA), то для уточнения складывающейся тенденции проводят более детальный анализ.

ROA- Коэффициент рентабельности активов - отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам. Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. ROA увеличился с 1,5% в 2005 году до 1,9% в 2006 году, но в 2007 году вырос на 0,2% в сравнении с 2006 годом и достиг 2.1%.

ROE- это показатель чистого операционного дохода за минусом налогов в процентном отношении к среднему размеру капитала. Коэффициент рентабельности собственного капитала (ROE) на 31 декабря 2007 года составляет 14,3%. Показатель рентабельности капитала считается тем лучше, чем выше его значение. Повышение рентабельности бизнеса Банка обусловлено его ориентированностью на развитие высокодоходного розничного кредитования и постоянным стремлением к повышению операционной эффективности.

Обязательства в 2005 году составили 910,697 млн. тенге, в 2007 году составили уже 2,612,586 млн.тенге. Рост обязательств обусловлен увеличением объемов средств на счетах клиентов, в том числе на счетах физических лиц, а также ростом средств на расчетных счетах других кредитных организаций.

Итак, на основании анализа финансовых результатов, можно отметить, что АО «БТА Банк» входит в пятерку банков страны по размеру активов и собственного капитала и развивается как универсальный финансовый институт по всем направлениям бизнеса, с преимущественным фокусом на розничном рынке, в том числе, карточном бизнесе и кредитовании субъектов МСБ. Результаты финансовой деятельности Банка в 2007 году превзошли все наши ожидания. Несмотря на мировой экономический спад, чистая прибыль Банка увеличилась практически в 2 раза по сравнению с 2006 годом. Столь высоких показателей нам удалось достичь благодаря успешной стратегии, основанной на развитии розничного бизнеса с преимущественным фокусом на потребительском кредитовании.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... а также методики интегрального подсчета, которые предусматривают одновременный анализ экспортно-импортных операций. Выводами по третьей главе дипломной работы будут основные рекомендации и мероприятия по оптимизации систем учета и анализа эффективности экспортно-импортных операций в ООО «МБИ-Поволжье», сделанные на основании анализа приведенного во второй главе: - в ООО «МБИ-Поволжье» отгрузка ...

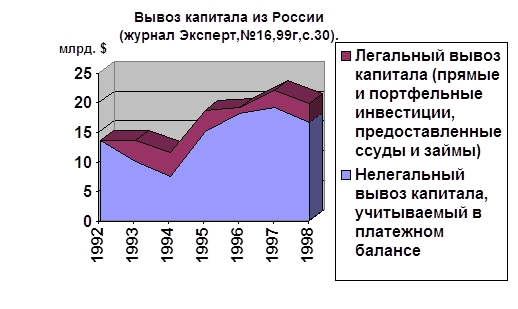

... резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов. В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

0 комментариев