Навигация

Оценка состояния российского рынка ценных бумаг

76617

знаков

0

таблиц

1

изображение

Содержание

Введение

1. Теоретические основы российского рынка ценных бумаг

1.1 Из истории рынка ценных бумаг России

1.2 Совершенствование государственного регулирования фондового рынка России

2. Анализ рынка ценных бумаг России

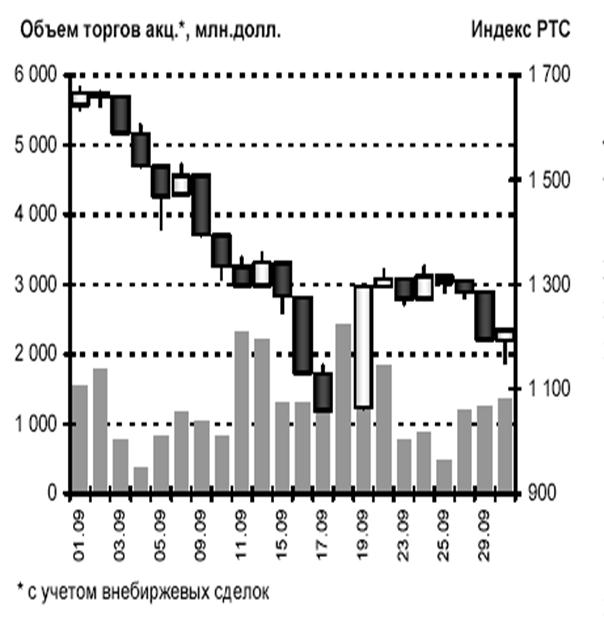

2.1 Анализ российского рынка: волны падения

3. Проблемы и перспективы развития российского рынка ценных бумаг

3.1 Проблемы развития рынка ценных бумаг

3.2 Перспективы развития российского фондового рынка до 2012 года

Заключение

Список используемых источников

Введение

Рынок ценных бумаг - это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг как инструментов финансирования и развития экономики. На РЦБ товаром являются ценные бумаги. Поэтому РЦБ - это рынок торговли ценными бумагами. РЦБ является составной частью финансового рынка. Ценные бумаги называются фондовыми активами. Отсюда РЦБ имеет второе название - фондовый рынок. Рынок ценных бумаг совместно с кредитным рынком призван обеспечивать финансирование и развитие экономики.

Существуют два основных способа финансирования экономики:

- Финансирование с помощью банковских кредитов (основной способ финансирования в Европе).

- Финансирование через рынок ценных бумаг (основной способ финансирования в США). В этом случае фирма выпускает ценные бумаги (акции, векселя, облигации, депозитарные расписки и др.). Ценные бумаги продаются инвесторам, а фирма получает средства на свое функционирование и развитие.

Таким образом, рынок ценных бумаг является частью финансового рынка и служит в качестве еще одного источника финансирования и развития экономики. Федеральные и региональные органы власти, органы местного управления, компании, банки, фирмы, финансовые коммерческие институты и другие организации, имеющие на то право, эмитируя ценные бумаги, пополняют при их реализации свои бюджеты или формируют и пополняют акционерные капиталы.

Векселя, депозитные и сберегательные сертификаты и другие ценные бумаги частично замещают деньги в качестве средства сбережения и обращения. Опционы и фьючерсы способствуют совершению срочных сделок (осуществлению контрактов по купле продаже ценных бумаг в будущем в конкретный срок). Банковские векселя являются квазиденьгами.

Функции рынка ценных бумаг условно разделяют на две группы:

- общерыночные функции, присущие каждому рынку;

- специфические функции, которые отличают его от других рынков.

Общерыночные функции:

- коммерческая - получение прибыли от операций на РЦБ;

- ценовая - формирование рыночных цен на ценные бумаги;

- информационная - биржа доводит до участников рынка информацию об объектах торговли и ее участниках;

- регулирующая - РЦБ (в лице государственных органов регулирования, законодательства, бирж, саморегулирующих организаций) формирует и устанавливает правила торговли и участия в ней, устанавливает приоритеты, осуществляет контроль и т. д.

- специфические функции рынка ценных бумаг - перераспределение капиталов и денежных средств. Финансовые активы и денежные средства перераспределяются между отраслями и сферами экономик, территориями и странами, фирмами, группами и слоями населения, населением и государством, между физическими лицами.

Средства через РЦБ направляются инвесторами:

- в наиболее выгодные отрасли, сферы экономики, компании, организации и банки в краткосрочной перспективе (спекулятивный капитал) в расчете получить быстрый доход;

- в перспективные отрасли и предприятия в среднесрочной и долгосрочной перспективе в расчете на прибыль и рост капитала в долгосрочном периоде (стратегические инвесторы);

- страхование ценовых и финансовых рисков (опционы и другие производные ценные бумаги - деривативы);

- аккумулирование свободных денежных средств;

- инвестирование экономики;

- функция перетока капитала в перспективные и прибыльные отрасли и фирмы;

- функция ограничителя для отраслей и компаний от «перегрева инвестициями» (излишнего финансирования). При ажиотажном спросе на акции какой-либо компании рано или поздно наступает спад или обвал стоимости этих акций, и капитализация компании (ее рыночная стоимость) возвращается к реальной рыночной цене;

- функция инструмента государственной финансовой политики (финансирование дефицитов бюджетов различных уровней, финансирование конкретных проектов, регулирование денежной массы в обращении, поддержание ликвидности государственной финансово-кредитной системы);

- предоставление информации о состоянии экономической конъюнктуры через состояние рынка ценных бумаг (через фондовые индексы).

Рынок ценных бумаг сегодня, в условиях мирового финансового кризиса, является как никогда актуальным.

1. Теоретические основы российского рынка ценных бумаг

1.1 Из истории рынка ценных бумаг России

Развитие рынка ценных бумаг России имеет интересную историю и уходит своими корнями в глубь XVIII в. Дискуссия о точной дате возникновения российского фондового рынка до сих пор остается открытой. Одни исследователи полагают, что рынок ценных бумаг возник еще при Петре I, другие считают, что «его институциональное становление произошло через 200 лет после учреждения первой в России товарной биржи в Петербурге в 1703 г.», третьи ведут отсчет времени его основания от 2 апреля 1769г. – дня издания «Рескрипта о выпуске первого русского государственного займа». В определенной степени эти точки зрения имеют как сильные, так и слабые стороны. Первые ценные бумаги в России появились одновременно с первыми бумажными деньгами – в 1769 г. Именно тогда Россия разместила в Голландии первый государственный внешний заем.

Первые внутренние государственные займы в России были организованы в 1809 г. Они приносили годовой фиксированный доход 6%. Российское правительство использовало эмиссию государственных облигаций для финансирования хронического бюджетного дефицита. Существовали различные виды облигаций: купонные и бескупонные, именные и предъявительские.

Краткосрочные (от 3 мес. до 1 года) облигации номиналом до 500 руб. чаще всего выпускало Министерство финансов, среднесрочные (от 4 до 8 лет) номиналом в 50 руб. - государственное казначейство. Долгосрочные облигации размещались на период 50-80 лет и более. Бессрочные облигации (подобно английским консолям) приносили их владельцам непрерывный доход. К примеру, в1917 г. в обращении находились отдельные выпуски, которые были эмитированы еще до войны с Наполеоном.

Появление первого и последующего выпусков государственных ценных бумаг в 1809-1819 гг. способствовало оживлению на Санкт-Петербургской бирже. В начале 1820-х гг. на биржу стали попадать и бумаги государственных займов, размещавшихся за рубежом. В России существовала 21 товарная биржа, а фондовые операции осуществлялись на 7 биржах: Петербургской, Московской, Варшавской, Киевской, Одесской, Харьковской, Рижской. Ведущей была Петербургская биржа, именно на ней осуществлялись сделки с наибольшим числом бумаг, а их курсы принимались другими биржами как определяющие.

Большое значение для подъема петербургской промышленности имело "Положение о товариществах по участкам или компаниях на акциях», принятое российским правительством в 1836 г. (Тогда же появились первые российские акции, частные облигации, однако доля ценных бумаг данного типа была незначительной в связи с относительно слабым развитием частного бизнеса.) В целом этот закон создал правовую основу акционерного дела в стране. С этого времени Петербург займет передовые позиции формировании отечественного акционерного предпринимательства (из действовавших к 1914г. акционерных компаний в Петербурге имели правления 28%, в Москве - 20%, в Варшаве - 5%, в Киеве и губернии - 5%, в Риге и Лифляндской губернии - 2%).

Отмена крепостного права, судебная реформа, реорганизация местного самоуправления, печати, образования – все это способствовало преображению страны. Во второй половине XIX в. мы видим заметную активацию в финансово-промышленном мире Петербурга. В северной столице активно учреждаются независимо от места нахождения предприятий) акционерные компании. 3десьрасполагаются их правления, обслуживаемые крупными столичными банками. К началу XX в. в Петербурге функционировало 13 банков, из которых 8 входили в десятку крупнейших банков в России: Русско-Азиатский, Русский для внешней торговли, Петербургский для внешней торговли, Петербургский международный, Азовско-Донской, Русский торгово-промышленный, Волжско-Камский, Сибирский торговый. Для сравнения: в Москве действовали 7 банков, из них 2 числились в десятке крупнейших. Баланс петербургских банков в 4 раза превышал баланс московских. В такой ситуации Петербург постепенно становился финансово-банковским центром страны, а Петербургская биржа превращалась во всероссийскую фондовую биржу.

На начальном этапе на рынке ценных бумаг господствовали исключительно государственные облигации и небольшое количество негосударственных ценных бумаг - акции страховых обществ. Однако с развитием рыночных отношений в экономике Российской империи начался процесс демонополизации рынка капиталов, 8 том числе рынка ценных бумаг. Акционерные общества стали выпускать свои акции и облигации. Интерес к акционерным компаниям со стороны владельцев, капиталов возрос настолько, что эмиссия акций не успевала за спросом. Это привело к значительному росту цен на акции и развитию торговли ими. Современники отмечали: "Стремление к акционерным компаниям... усилилось до такой степени, что, как только замышлялось какое-нибудь предприятие, акции его были с жадностью разбираемы, и число желающих участвовать в нем своими капиталами нередко превышало определенный для них размер. На Петербургской бирже возникла значительная торговля акциями, привлекшими к себе внимание всех сословий. Следствием того было чрезвычайное возвышение цен на акции некоторых компаний, приносивших большие дивиденды».

В 1868-1870 гг. вновь повысилась биржевая активность: многие компании, особенно железнодорожные, сработали с большой прибылью и по итогам года выплатили большие дивиденды. Это привело к тому, что акции стали продаваться не по номинальной цене, а с высокими премиями. Современники утверждали, что «дух спекуляции вновь охватил Россию. В 1868-1869 гг. Петербург, Москва, Одесса, одним словом, все главные города увлеклись биржевой игрой до нездоровых размеров... Финансовую и денежную Россию нельзя было узнать. Весь народ, даже неграмотный, усвоил себе понятие о процентных бумагах, свободно обращающихся на биржах, о разных акциях, облигациях. Все желания спекулирующей публики устремились к одной цели - добыть как можно больше денег, чтобы купить как можно больше акций и лотерейных билетов, перепродав их с барышом, который часто превосходил самые смелые ожидания... Тот, кто вчера ездил на извозчичьих дрожках, обитая в скромной меблированной комнатке, отправлялся на другой день в собственной коляске нанимать на лето комфортабельную дачу. Увлечение к игре было столь всеобщее, что явилось много дам-спекулянток. На поле сражения выступило много гвардейских офицеров, из которых некоторые постоянно уже являются на биржу, а другие рыскают по банковским конторам, закупая и перепродавая займы».

Однако биржевой ажиотаж был недолгим, последовал кризис, который являл собой следующий этап развития фондового рынка. В биржевом обращении находилось определенное количество ценных бумаг, достаточных для проведения фондовых операций, сформировался круг профессиональных биржевых специалистов, игру на курсах ценных бумаг стали вести слои состоятельного населения. Из 100 членов биржи лишь 8 представляли операции с ценными бумагами. Назрела необходимость выделения фондовой торговли и создания Фондового отдела. И 10 января 1901 г. были утверждены «Правила для Фондового отдела Петербургской биржи», а также "Инструкция котировальной комиссии» и «Правила о допущении бумаг к котировке в Фондовом отделе Петербургской биржи». Благодаря этим мерам ограничился круг лиц, которые могли заниматься биржевыми операциями, упрочилось положение на бирже акционерных коммерческих банков и банковских домов, улучшился состав маклеров. Они стали действительными членами фондового отдела. Кроме того, правилами был установлен порядок введения акций в котировку. Теперь для этого требовалось ходатайство правления данной компании, основывающееся на постановлении общего собрания акционеров. Далее биржевое законодательство дополнилось другими правилами, которые определили следующие важные положения: место и порядок совершения сделок, порядок сдачи ценных бумаг, именных бумаг, временных свидетельств, последствия неисполнения сделок, разбирательство споров.

Продолжавшаяся биржевая спекуляция расширяла количество сделок с ценными бумагами. В целом это содействовало формированию их рыночных цен. Благодаря спекуляции динамика биржевых курсов акций и облигаций точнее отражала состояние рынка капиталов страны, хозяйственное и финансовое положение эмитента, той или иной ценной бумаги. Волатильность на бирже свидетельствовала о спаде или, наоборот, о подъеме экономики России. Таким образом, биржа объективно выполняла роль барометра экономической жизни страны.

В результате улучшения организации биржи, значительного накопления отечественных капиталов Санкт-Петербургская биржа стала играть важную роль в размещении акций во время следующего подъема промышленности, который пришелся на 1909-1913 гг. Благодаря посреднической роли биржи за 6 предвоенных лет акционерные капиталы в стране выросли с 2,6 млрд. до 4,7 млрд. руб. Из этого прироста около 2/3 акций осело в Российской империи. К 1913 г. в Петербурге насчитывалось 4160 предпринимателей, действовавших в соответствии со взятыми на себя купеческими и промысловыми свидетельствами. В их числе было290 лиц (6,9%), занятых в финансовой сфере, в Москве работали, соответственно, 104 человека - 1,9% от общего числа предпринимателей. По подсчетам специалистов, в Петербурге имелось 94 предпринимателя (в Москве - 29), которых можно было с полным правом отнести к числу виднейших представителей отечественной бизнес - элиты. Эти лица занимали посты в 5 и более акционерных компаниях и состояли в руководстве различных столичных банков. Многие из них оставили о себе славную память в истории делового мира России: династия Елисеевых, Путиловых, Н. А. Смирнов, А. И. Вышнеградский, Э.Л. Нобель, Э.К. Грубе и другие.

Примечательна фигура делового человека из провинции И. А. Милютина, всю жизнь прожившего в Череповце, однако размахом и масштабом своей деятельности не уступавшего столичным воротилам бизнеса. Он был оригинальной личностью. Не получив школьного образования, Милютин сделал себя истинно просвещенным человеком. Будучи избран городским головой с 1861 по 1907 г., до конца своих дней он неустанно работал на благо своего родного города и развития Севера России: значительная часть личных средств была вложена в городские предприятия, основаны судостроительный, механический, металлообрабатывающий заводы. В результате его деятельности Череповец превратился в оживленный промышленный и торговый центр, в благоустроенный город с банком, городским садом, музеем, библиотекой.

Особо следует остановиться на системе ипотечного кредитования, состоявшей из разных типов банков: государственных, акционерных, кооперативных (основанных на началах взаимной ответственности заемщиков). Общий объем выданных банками ипотечных ссуд к 1915 г. составил свыше 5,5 млрд. руб. (3,8 млрд. «сельских» и 1,7 млрд. - «городских»), что превысило сумму активов акционерных коммерческих банков. Заемщиками банков стали 2/З владельцев земельной собственности и значительная часть домовладельцев. В финансовое обращение широко вовлекались ипотечные ценные бумаги: закладные листы, различные обязательства, векселя, сертификаты, а также непосредственно закладные. Ипотечные облигации и акции земельных банков превратились в надежные ценные бумаги, имевшие высокий курс и процент дохода. Среди держателей этих бумаг было много людей среднего достатка, охотно помещавших в них свои сбережения. Банки исправно выплачивали высокие дивиденды акционерам, а подавляющее большинство заемщиков в срок платили годовые платежи банкам. Из публикации земельных банков о назначении имений в продажу (за неуплату процентов по ссудам) видно, что число таких имений не превышает 8,6% от общего числа всех заложенных. Таким образом, ипотека способствовала развитию земельного рынка, переходу земель от разоряющихся в руки тех, кто стремился к их приобретению, но не имел финансовых возможностей и пользовался залогом покупаемых земель. Среди них половину составляли землевладельцы недворянского происхождения. Так ипотека ускоряла создание в России непривилегированного бессословного землевладения.

Долгосрочное финансирование недвижимости способствовало бурному развитию экономики, промышленности, сельского и городского хозяйства. Россия по развитию кредитно-финансовой системы не уступала Западной Европе, более того, по объемам ценных бумаг, обеспеченных ипотечными обязательствами, обращающихся на европейских рынках, Россия превалировала над всей Европой. В целом на ипотечные бумаги приходилось 40% всей суммы ценных бумаг на денежном рынке России в 1914 г. (в Германии - 29%). По состоянию на 1 января 1914 г. из всех ипотечных ценных бумаг на сумму 5,3 млрд. руб. на долю городской недвижимости приходилось 1,7 млрд. руб.

У истоков фондового рынка России стояло государство, и органы власти, контролирующие и регулирующие рынок ценных бумаг, развивались вместе с ним и имели свою собственную историю. При заключении первых займов в 1769 и 1770 гг. обязанности по соблюдению условий были возложены на Комитет уполномоченных по внешним займам под руководством канцлера или генерального прокурора и государственного казначея. Затем Комитет был преобразован в Контору придворных банкиров, в начале XIX в. ее функции изменились и она стала носить название Государственная комиссия для погашения долгов. Через некоторое время был учрежден Совет государственных кредитных установлений, контролирующий ее деятельность. Но главным государственным органом, осуществляющим надзор за рынком ценных бумаг в России, являлось Министерство финансов (вплоть до начала XX в.). Граф С. Витте, внимательно следящий за фондовым рынком страны, писал: «Он нуждается в… объединенном и твердом руководстве в области торгово-промышленной политики». При этом была учреждена Особая канцелярия по кредитной части Министерства финансов, которая курировала рынок ценных бумаг, банковскую, акционерную деятельность.

Государство с самого начала контролировало не только правовую и организационную основы развития фондового рынка, но и непосредственное изготовление бланков ценных бумаг. За печать как государственных, так и частных ценных бумаг отвечала Экспедиция заготовления государственных бумаг, входившая в состав Министерства финансов. Печатание производилось в Сенатской типографии. Хранением и выдачей ценных бумаг ведала специальная экспедиция Сената, позже Экспедиция заготовления государственных бумаг. Принятые меры были не лишними, так как после 1812 г. появилось много фальшивых ассигнаций. Российское правительство выделяло большие деньги на производство ценных бумаг. В начале XX в. техническое исполнение ценных бумаг совершенствовалось, их печатали с защитой от подделки цветной сеткой, уделяя при этом большое внимание их красивому внешнему виду и дизайну.

Нельзя не вспомнить об общественных организациях - участниках фондового рынка. В начале центром консолидации «капитанов- петербургского бизнеса являлась биржа. Потом был учрежден первый Съезд представителей акционерных банков коммерческого кредита, при котором действовали постоянные комитеты. На съездах деловые люди обсуждали вопросы экономики, финансов, банковского дела. Особой активностью в отстаивании торгово-промышленных интересов в России выделялись биржевые комитеты, которые возглавили крупнейшие предприниматели. В Петербурге часть предпринимателей состояла в Петербургском обществе заводчиков и фабрикантов, затем членами этого общества была создана первая политическая организация столичных промышленников - Прогрессивная экономическая партия.

Проведенная С. Витте финансовая реформа укрепила доверие к рублю. В результате акции большого числа ведущих российских компаний прочно обосновались на всех основных европейских биржах. По оценкам дореволюционных экономистов, номинальная стоимость всех ценных бумаг, размещенных в России, достигала 15 млрд. руб. (при этом величина котировавшихся только на Петербургской бирже ценностей составляла 17 млрд. руб.). По сравнению с европейскими странами российский рынок, несмотря на темпы роста обращавшихся в нем средств, не обладал большой емкостью, за исключением ипотечных ценных бумаг. Так, в 1912 г. в России было выпущено ценных бумаг на 868 млн. руб., что составило 41% от размера выпуска ценных бумаг Англии, около 44% - Франции, около 57% - Германии. Нормальное поступательное развитие фондового рынка было остановлено сразу после Февральской революции 1917 г. 3 марта Петроградская фондовая биржа прекратила свою работу. Курьезный факт: многие банкиры не восприняли всерьез революцию 1917 г.: по улицам маршировали вооруженные отряды красногвардейцев, а некоторые банки, такие как «Лионский кредит», продолжали как ни в чем не бывало работать с клиентами. В обычном режиме работали крупные страховые компании. После Октябрьской революции Декретом СНКРСФСР от 23 декабря 1917 г. все операции с ценными бумагами на территории РСФСР были прекращены. Акции и облигации промышленных, транспортных и других компаний утратили юридическую силу. Ценные бумаги и их рынок прекратили свое существование. Еще ранее, в ноябре, были упразднены Дворянский поземельный и Крестьянский поземельный банки, в декабре объявлено о национализации акционерных коммерческих банков. В октябре 1918 г. вышло постановление Совнаркома: «… в срочном порядке уничтожить все аннулированные Совнаркомом процентные бумаги прежних правительств». Решение советского правительства было неукоснительно выполнено, во многих губернских городах сожгли кредитные билеты, облигации займов, акции, паи и др. Ценных бумаг было столько, что в Нижнем Новгороде в течение 5 мес. ими топили 2 городские бани. Вот таков был печальный финал фондового рынка Российской империи.

Во времена нэпа (1922 - 1928 гг.) произошла кратковременная реанимация рынка ценных бумаг. В 1922 - 1923 гг. были выпущены два краткосрочных займа, так называемый «хлебный - и «сахарный». Параллельно были выпущены долгосрочные «золотой» и «крестьянский» займы. Рынок частных ценных бумаг возродился в 1922 г., а биржевая торговля в 1923 г. Торговля ценными бумагами велась в Ленинграде, на Московской товарной бирже, Киеве, Харькове, Владивостоке и в некоторых других городах.

Стихийно возникали уличные биржи - «американки». Однако уже в 1928 г. деятельности рынка ценных бумаг был положен конец, и вплоть до 1990 г. выпуск государственных ценных бумаг сводился к государственным займам, распространяемым на нерыночной основе, принудительно и добровольно.

Похожие работы

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... через систему электронной торговли ПОРТАЛ, которая есть составная часть национальной системы НАСДАК) Преимущества, получаемые эмитентом при выпуске АДР · Коммерческие o Расширение рынка ценных бумаг компании посредством бысторого и обширного предложения o Улучшение имиджа компании · Финансовые o Выход на международные рынки капиталов o Повышение и ...

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда ...

0 комментариев