Навигация

Формирование российского рынка ценных бумаг

36517

знаков

3

таблицы

1

изображение

Реферат на тему:

Формирование Российского рынка ценных бумаг

Введение

1. Становление рынка ценных бумаг Российской федерации

2. Этапы развития РЦБ России.

3. Современный этап развития рынка ценных бумаг. Ключевые проблемы его становления.

4. Место рынка ценных бумаг России среди конкурирующих рынков других стран.

Заключение

Список использованной литературы

Введение

Переход России к рыночной экономике обусловил объективные предпосылки не только изменения сложившейся системы экономических координат, но и возрождения или создания новых, не существовавших ранее.

Рынок ценных бумаг, по сути, был воссоздан заново. Его появление — логическое продолжение процесса приватизации, а также организации и функционирования бирж и биржевой торговли в России. Если рассматривать биржевую деятельность как совокупность работ, направленных на подготовку и осуществление торговли специфическим товаром, то конкретно для фондовых бирж таким видом товара являются ценные бумаги. Однако, несмотря на это, совершение операций на рынке ценных бумаг представляет собой самостоятельную форму проявления коммерческих интересов, как эмитентов, так и инвесторов.[1]

Рынок ценных бумаг является составной частью финансового рынка, входящего в государственную систему экономических отношений. Таким образом, от его функционирования напрямую зависит вся финансовая система государства.

В общемировой практике развитые рынки ценных бумаг принято прогнозировать, моделировать их развитие и пытаться воздействовать на него, стремясь на уровне макроэкономики, в отраслях и компаниях создавать стратегии, которые обеспечивали бы конкурентоспособность рынка, его выживание и развитие. Цель этой работы — определить историю формирования и состояние отечественного рынка , сравнить его с другими формирующимися рынками, попытаться сделать непредвзятый, объективный анализ итогов развития и показать значение отрасли ценных бумаг в российской макроэкономике 90-х годов.

На этой основе будет сделана попытка прогноза — мы попытаемся определить, каким будет рынок ценных бумаг в текущем десятилетии, если отдаться свободному течению рынка и финансового инжиниринга, которым в 90-е годы (годы бегства капитала из страны, годы попыток рынка ослабить налоговый пресс и политические риски) стали особенно сильны российские экономисты, если не пытаться выстраивать стратегию развития рынка ценных бумаг, направленную на рост инвестиций, обеспечение устойчивого экономического подъема, на ослабление рисков и неэффективности, относящихся к самому фондовому рынку.

Изучение процесса возникновения и дальнейшего развития рынка ценных бумаг нужно не только с позиции экономической теории с целями исследования предмета, но и в чисто практических целях будущего формирования рынка ценных бумаг РФ. Научная работа в этом направлении необходима для формирования понимания, как должен быть устроен российский фондовый рынок в будущем, разработать стратегию его восстановления и развития, обеспечивающую использование рынка ценных бумаг для привлечения инвестиций в реальный сектор, его способность конкурировать с рынками других стран за денежные ресурсы.

Ценная бумага - обобщенное понятие, реально существующее в имущественном обороте в различных видах, предусмотренных законами или в установленном ими порядке отнесены к числу ценных бумаг. Статья называет основные виды ценных бумаг, не давая, однако, их исчерпывающего перечня. Виды ценных бумаг устанавливаются статьей 143 Гражданского Кодекса РФ. К ним принадлежат:

- облигации - удостоверяют право ее держателя на получение от лица, выпустившего облигацию, номинальной стоимости облигации;

- векселя - удостоверяют выплату определенной суммы векселедержателю;

- чеки;

- депозитные и сберегательные сертификаты,

- банковская сберегательная книжка,

- коносамент – товарораспрорядительный документ,

- акции.

1. Становление рынка ценных бумаг Российской федерации

Последние десятилетие 20 столетия в России связано с целым рядом экономических и финансовых преобразований, достижений и кризисов новообразовавшегося ринка. В первую очередь имеются в виду процессы приватизации и акционирования предприятий, становление российского рынка ценных бумаг. В результате рождения относительно новой в современном значении составной финансового рынка, фондового рынка произошли коренные изменения как в финансовой практике, так и в общественном уставе, проявилась резкая имущественная дифференциация населения, его раздел на крупных собственников (владельцев и крупных акционерных предприятий , мелких и мельчайших собственников.) [2]

Началом возрождения рынка ценных бумаг было принятие 25 декабря 1990 года Советом Министров РСФСР постановления № 601«Об утверждении Положения об акционерных обществах». В результате принятия этого законодательного акта начали появляться первые открытые акционерные общества, появились государственные торги, на которых велись операции с государственными облигациями, учреждались сотни бирж, свою деятельность начали первые инвестиционные компании. Этот этап развития рынка характеризируется окончанием формирования первоначальной базы нормативных регуляторных документов рынка ценных бумаг. Постановление Совета Министров N 78 от 28 декабря 1991 г. "Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР" последующие пять лет являлось основным источником законодательного регулирования данной области.

Следующим важным моментом развития РЦБ было принятие системы законодательных актов 1992-1994 гг., которые дали начало приватизационным процессам наряду с учреждением и началом развития организованного рынка ценных бумаг государства в 1993-1995 гг. 1 июля 1992 г вступил в силу президентский Указ № 721 "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества" , который вывел развитие рынка на качественно новый уровень чековой (ваучерной) приватизации, которая стала решающей для его развития. В 1994 году значение рынка ценных бумаг в России значительно усилилось, стало ощутимым его влияние на экономическую и даже политическую ситуацию в стране.

В 1994 году было выпущено и выставлено на биржевую продажу краткосрочные бескупонные облигации (ГКО), что в результате позволило в определенной мере ограничить размер свободных денежных ресурсов, тем самым повлияв на воздействие на курс рубля к доллару и на темпы инфляции.

Увеличившийся размер сбережений населения вызвал к жизни значительное количество эмитентов, хотя и крайне низкой степени надежности, ориентированных на работу с населением.[3] В том же 1994 году впервые начали практиковать использование ценных бумаг для разрешения кризиса неплатежей. Для данного года также отличительной чертой является приток иностранного капитала в страну, закупки иностранными инвесторами акций российских приватизированных предприятий. В связи с чем, можно выделить два ключевых сдвига 1994 года

- резкое увеличение предложения ценных бумаг вследствие интенсивной деятельности по эмиссии акций приватизированных предприятий, государственных ценных бумаг, наряду с активацией компаний, которые занимались аккумулированием средств населения.

- резкое увеличение спроса на инвестиционные ценности, в результате прихода иностранных инвесторов и формирования тенденции населения к формированию долгосрочных сбережений, которые инвестировались в ценных бумаги, а также приток на рынок средств от банков и прочих финансовых структур в результате невыгодности операций на валютном и кредитном рынках).

Таким образом, 1994 год ознаменовался окончанием внедрения процессов массовой приватизации и формированием новых экономико-правовых структур и институциональных механизмов:

- образование корпоративной сферы в экономике государства ( больше 50 000 зарегистрированных акционерных обществ);

- формирование организованного биржевого и неорганизованного рынков корпоративных ценных бумаг, в том числе формирование инфраструктуры торговли и вторичного рынка акций приватизированных предприятий;

- системы (на данном этапе переходной, но уже достаточно мощной) институциональных инвесторов;

- появление общественных социальных групп, которые даже с учетом их крайней неоднородности и недостаточной защищенности на уровне государственного права можно считать слоем собственников ( согласно итогам массовой приватизации порядком 40 млн. акционеров )[4].

С апреля 1995 г. началась широкомасштабная продажа акций недавно приватизировавшихся предприятий на финансовых аукционах и конкурсах. Торговые операции с акциями производилась фирмами, которые покупали ценные бумаги, как правило, со спекулятивной целью или выполняли предварительные заказы клиентов, в основной массе иностранных. Торговые операции производились посредством торговых систем. Ведущая на сегодняшний день — Российская Торговая Система (РТС).

Этими факторами было предопределенно последующую динамику рынка, быстрый рост рынка отвечал растущим потребностям эмитентов и инвесторов. Скоростное развитие рынка спровоцировало возникновение ключевого вопроса о создании новой нормативной базы.

С принятием в апреле 1996 г. Закона РФ «О рынке ценных бумаг» открылись новые перспективы продолжительного и стабильного развития фондового рынка. Вышеуказанный закон характеризируется следующими особенностями:

· преемственность — при его написании было учтено практику рынка ценных бумаг на протяжении 1990-1994 гг. и изданные прежде нормативно-правовые акты органами исполнительной власти;

· согласие с выданными ранее законодательными актами, в том числе Гражданским кодексом;

· учреждение системы фондового рынка смешанного типа, которая признает профильными участниками рынка как коммерческие банки, так и внебанковские инвестиционные институты.

· унификацию либеральных основ организации рынка с усилением государственного контроля над ним;

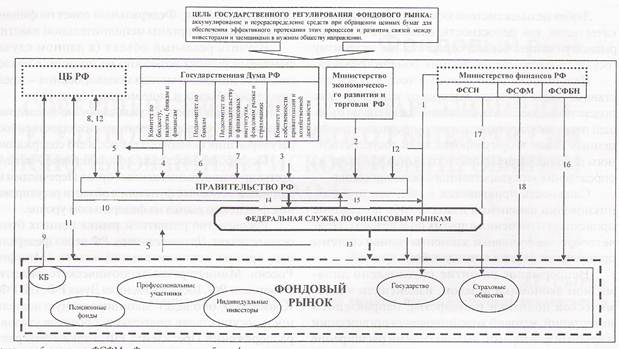

· Принцип единого государственного регулирования рынка ценных бумаг.

Еще в 1993-1994 гг. суммарный оборот российских бирж не превышал 3-5 млн. дол. в год, за исключением Центральной республиканской биржи с денежным оборотом 50-60 млн дол. в год. В свою очередь учреждение Российской торговой системы, появление на рынке акций Московской Валютной Биржи и Московской фондовой биржи (1997 г.), а также «разогрев» рынка спекулянтами в 1996-1997 гг. спровоцировали в 1997 г. взлет объемов торговых операций с акциями на высокий уровень, в результате чего они стали превышать обороты основных рынков ценных бумаг многих Европейских стран (Варшавы, Будапешта, Вены и Праги) (табл. 1)[5]

Обороты по сделкам с акциями (млрд. дол.)

| Рынок | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. (11 мес.) |

| Российские рынки | ||||||

| Московская межбанковская валютная биржа | — | — | 0,98 | 1,5 | 3,0 | 15,2 |

| Российская торговая система | 0,2 | 3,5 | 15,66 | 9,3 | 2,4 | 5,6 |

| Московская фондовая биржа | — | — | нет данных | 0,9 | 0,5 | 0,6 |

| Итого по России | 0,2 | 3,5 | 16,64 | 11,7 | 5,9 | 21,4 |

| Иностранные рынки | ||||||

| Финляндия (Хельсинки) | 19,2 | 22,0 | 36,30 | 61,1 | 109,9 | 210,0 |

| Турция (Стамбул) | 50,9 | 36,2 | 56,10 | 68,5 | 81,1 | 181,2 |

| Польша (Варшава) | 2,8 | 5,5 | 8,00 | 8,9 | 11,1 | 24,0 |

| Венгрия (Будапешт) | 0,3 | 1,5 | 7,00 | 16,1 | 13,5 | 14,0 |

| Австрия (Вена) | 13,4 | 10,7 | 12,70 | 18,7 | 12,7 | 11,0 |

| Чехия (Прага) | 3,0 | 6,8 | 6,30 | 5,2 | 4,7 | 6,7 |

В 1994-1996 гг. российский рынок ценных бумаг прошел следующие позитивные изменения:

- продолжалось дальнейшее его развитие обеспеченное благоприятными политическими условиями в государстве;

- Эмиссия государственных ценных бумаг и их вход на рынок оказал позитивное влияние на создание ведущих инвестиционных портфелей в рамках крупных инвестиционных фондов;

- Повышение потенциала рынка корпоративных ценных бумаг и увеличение его капитализации;

- Повышение ликвидности и информационной прозрачности рынка;

- Качественное развитие инфраструктуры рынка и преодоление числа специфических рисков (например “риска регистратора” и др.);

- Усиление и действенность законодательной базы рынка в результате принятия законов и ряда нормативно-правовых актов в данной сфере;

- Выработка новых механизмов защиты прав акционеров.

Первостепенным отличительным качеством данного этапа развития рынка ценных бумаг стало динамическое признание международным сообществом РЦБ РФ, что открыло возможности доступа большинства эмитентов России к мировым фондовым рынкам. Таким образом, следует отметить следующие наиважнейшие события: принятие Россией членства в Международной организации комиссий по ценным бумагам (IOSCO), вступление в сситему кредитных рейтингов Мооdy's, Standard&Роог's и IВСА, первые успешные попытки выпуска “еврооблигаций”, участие в публикации индекса IFC Global Russia, начало выпуска ADR/GDR русскими компаниями, доступ и начало функционирования российской компании в торгах Нью-Йоркской фондовой биржи, получение рядом банков России статуса SЕС “доверенного иностранного депозитария” и др.[6]

Новейшая история становления РЦБ РФ бумаг только начинается. За десятилетие стремительного развития фондового рынка России было пройдено и достигнуто многого : моделирование современной инфраструктуры высшего технологического и регулятивного класса, , рекорды скачки показателей рынка в противоположные стороны, формирование сообщества профильных участников рынка. В это время произошло создание бирж, которые в последствии стали национальным достоянием и формирование имиджа и международного признания рынка ценных бумаг России. Было достигнуто изменение стереотипа общества о ценных бумагах не как о «фиктивном капитале», а как методе привлечения инвестиций, новой формой гражданского института имущества, что все в совокупности представляет собой основание для преодоления в стране кризиса и получения социально ориентированной рыночной экономики.

Было доказано эффективность фондового рынка в качестве источника инвестиций в экономику. Следует отметить, что на протяжении 1999–2001 гг. свыше 50 акционерных предприятий эмитентов пустили в оборот облигации на суму больше 70 млрд. руб. (около 2.5 млрд. долл.). на рынке корпоративных облигаций на платформе ММВФ. Этот показатель почти равен объему средств, вложенных в акции отечественных эмитентов западными иностранными инвесторами (свыше 3 млрд. долл.) на протяжении 1996-2001г. посредством выпуска депозитарных расписок и облигаций.[7]

Похожие работы

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев