ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Прибыль. Это один из важных источников указанных ресурсов

Финансирование инвестиционной деятельности за счет заемных средств

Объекты и субъекты инвестиционной деятельности

Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы

Классификация инвестиционных проектов

Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Учет инфляционной премии в ставке

процента

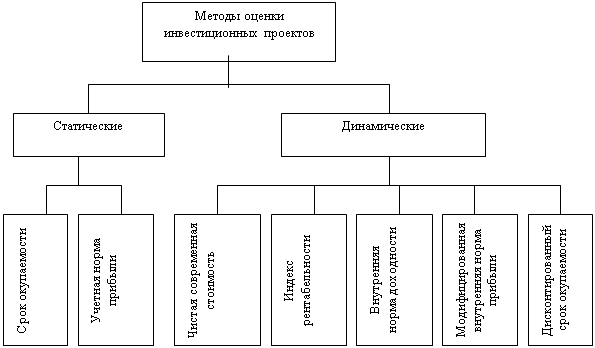

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Методика оценки инвестиционных проектов

План сбыта

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Навигация

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Показатели возможной экономической эффективности инвестиций

109130

знаков

8

таблиц

6

изображений

1. Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора.

2. Гомогенизация это факультативный процесс, применяемый для стандартного молока, предназначенный для производства кефира.

Будет изготавливаться: кефир 2,5% жирности и сметана 20% жирности. Все будет упаковываться в современные упаковки.

План персонала

Для обеспечения производственного процесса предусмотрено следующее штатное расписание:

Производство

Таблица 4

| Должность | Кол-во (чел.) | Сумма,тенге | Выплаты |

| Водитель | 1 | 7000 | Ежемес. |

| Уборщица | 1 | 4000 | Ежемес. |

| Рабочие | 2 | 6000 | Ежемес. |

Подбор персонала планируется осуществлять перед пуском производства с учетом следующих требований:

1. Наличие профессиональной подготовки и квалификации по данной специальности;

2. Наличие опыта работы на аналогичных предприятиях общественного питания;

3. Коммуникабельность;

4. Знание нормативных документов, регламентирующих работу в сфере торговли.

Общие издержки

В процессе производства запланированы следующие ежемесячные постоянные издержки.

Расходы

Таблица 5

| Наименование | Сумма | Выплаты | В течение… |

| Налоговые платежи по упрощенной системе | 3000 | Ежемес. | Всего проекта |

| Аренда помещения | 30000 | Ежемес. | Всего проекта |

| Транспортные расходы | 14300 | Ежемес. | С 2 по 24 мес. |

| Прочие расходы | 10000 | Ежемес. | С 2 по 24 мес. |

| Сырье (молоко) | 100000 | Ежемес. | С 2 по 24 мес. |

| Упаковка | 34000 | Ежемес. | С 2 по 24 мес. |

Финансовый план

Для финансовых расчетов были приняты следующие исходные данные:

Дата начала проекта: 10.05.2007

Продолжительность: 2 года

Основная валюта проекта: тенге

Капитал: для финансирования проекта планируется взять льготный кредит в сумме 5 000 000 тенге сроком на 24 месяца под 21% годовых.

Выплаты процентов по кредиту планируется осуществлять ежемесячно. Погашение кредита одной суммой, через 24 месяца с момента действия кредитного договора. Кредитные средства планируется израсходовать на покупку оборудования, ремонт помещения и запуск производства.

3.3.4 Оценка эффективности инвестиционного проекта

Расчет экономической эффективности проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Расчет чистого потока платежей

Базой для расчета всех показателей эффективности инвестиционных проектов является вычисление чистого потока платежей CF (cash flow).

Чистый поток платежей CF (Rt) определяется как разность текущих доходов и расходов, связанных с реализацией проекта и измеряемых количеством денежных единиц в единицу времени:

CF (Rt) = ЧПt + Аt + ФИt – КVt – ПОКt (1)

где t – временной интервал (в годах); t = 1,2,3,….n;

ЧПt – чистая прибыль;

Аt - амортизационные отчисления;

ФИt – финансовые издержки (процент за кредит);

KVt – капитальные вложения;

ПОКt – прирост оборотного капитала.

Чистая прибыль ЧПt определяется по формуле:

ЧПt = Дt – ИПt – Нt (2)

где Дt – общий объем продаж t-го года (за вычетом НДС);

ИПt – издержки (затраты) производства в t-ом году;

Нt – налог в t-ом году.

Дt определяется по формуле:

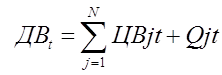

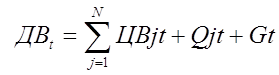

Дt = ДВt + ДЭt (3)

где ДВt – доход от продажи на внутреннем рынке в t-м году.

ДВt – определяется по формуле:

(4)

(4)

ДЭt – доход от продажи на внешнем рынке.

ДЭt определяется по формуле:

(5)

(5)

где j = 1,2,3,….,n – вид продукции;

ЦВjt – количество j-ой продукции на внутреннем рынке в t-ом году в местной валюте;

Qjt – количество j-ой продукции, реализованной в t-ом году на внутреннем рынке;

ЦЭjt – цена единицы j-ой продукции на внешнем рынке в t-ом году в иностранной валюте;

Qj –количество j-ой продукции, реализованной в t-ом году на внешнем рынке в иностранной валюте;

Gt – средне годовой коэффициент пересчета иностранной валюты в местную.

ИПt - издержки (затраты) производства в t-ом году определяются по формуле

ИПt = Сt + Мt + КИt + Эt + РСt + РМt + ЗЧt + ЗНРt + АНРt + СБt + +Аt + ФИt (6)

где Сt – затраты на сырье;

Мt – затраты на материалы;

КИt – затраты на закупку комплектующих изделий;

Эt – затраты на топливо, тепло и т.п.;

РСt – расходы на оплату производственного персонала, включая отчисления на социальные нужды (соцстрах, соцналог и т.п.);

РМt – затраты на обслуживание и ремонт оборудования (без зарплаты);

ЗЧt – затраты на запасные части для ремонта основного и вспомогательного оборудования;

ЗНРt – заводские накладные расходы;

АНРt – административные накладные расходы;

СБt – издержки сбыта и распределения;

Аt – амортизационные отчисления;

ФИt – финансовые издержки (проценты на кредит).

Расчет эффективности инвестиционного проекта

Найдем общий объем продажи на внутреннем рынке (ДВt)

для 1-го года ДВt = 82 * 0,8 * 93600 = 6 140 160 тенге.

для 2-го года ДВt = 6 140 160 * 0,91 = 5 587 545 тенге.

для 3-го года ДВt = 5 587 545 * 0,93 = 5 196 416 тенге.

где 82 тенге – общая цена кефира и сметаны;

0,8 – рост инфляции на доллар для первого года;

0,91 – рост инфляции для второго года;

0,93 – рост инфляции для третьего года.

Так как реализация на внешнем рынке не предусмотрена то ДЭt принимаем 0

Найдем издержки (затраты) производства (ИПt)

для 1-го года ИПt = 1000000 + 340000 + 350600 + 176000 + 30000 + +368000 + 171600 +400000 + 1050000 = 3886200 тенге.

для 2-го года ИПt = 1200000 + 408000 + 350600 +176000 + 30000 + +368000 + 171600 +400000 + ((5000000 – 1050000) * 0,21) = 3933700 тенге.

для 3-го года ИПt = 1200000 + 408000 + 350600 +176000 + 30000 + +368000 + 171600 +400000 + ((5000000 – 1050000 - 829500) * 0,21) = 3759505 тенге

Найдем общий объем продаж (Дt за вычетом НДС)

для 1- го года Дt = 6 140 160 + 0 = 6 140 160 тенге.

для 2–го года Дt = 5 587 545 + 0 = 5 587 545 тенге.

для 3–го года Дt = 5 196 416 + 0 = 5 196 416 тенге.

Найдем чистую прибыль (ЧПt)

для 1-го года ЧПt = 6140160 – 3886200 – 676188 = 1577772 тенге.

для 2-го года ЧПt = 5587545 – 3933700 – 496154 = 1157691 тенге.

для 3-го года ЧПt = 5196416 – 3759505 – 431073 = 1005838 тенге.

30% - налог на прибыль

Найдем чистый поток платежей (Rt)

для 1-го года Rt = 1577772 + 400000 + 1050000 – 5000000 = -1972228 тенге.

для 2-го года Rt = 1157691 + 400000 + 829500 = 2387191 тенге.

для 3-го года Rt = 1005838 + 400000 + 655305 = 2061143 тенге

Расчет чистой текущей стоимости

Определение чистой текущей стоимости NPV (чистого дисконтированного дохода ЧДД).

Чистая текущая стоимость NPV (чистый дисконтированный доход ЧДД) - это сумма текущих эффектов за весь расчетный период, приведенный к начальному шагу, или превышение интегральных результатов над интегральными затратами.

где CF(Rt) – результаты, достигаемые на t-ом шаге расчета в тенге;

ИПt – затраты, осуществляемые том же шаге, в тенге;

Т – горизонт расчета, лет;

r – норма дисконтирования.

Если NPV (ЧДД) инвестиционного проекта имеет положительное значение, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Если инвестиционный проект будет осуществлен при отрицательном NPV (ЧДД), инвестор понесет убытки, т.е. проект неэффективен.

![]()

Резюме ЧДД на 2-м году после начала реализации проекта достигло положительного результата, что свидетельствует о достижении эффективности и может рассматриваться вопрос о принятии проекта.

Определения рентабельности инвестиций

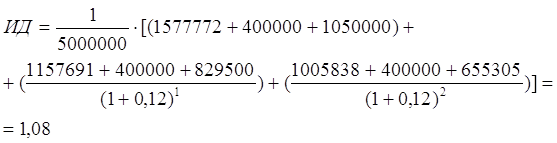

Рентабельность инвестиций PJ (или индекс доходности ИД) – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 тенге инвестиций. Иными словами, это отношение суммы приведенных эффектов к величине инвестиций J (капвложений)

где CF (Rt) – результаты, достигаемые на t-ом шаге расчета;

ИПt – затраты (издержки) на t-ом шаге при условии, что в них не входят капвложения (инвестиции).

Рентабельность инвестиций PJ (или индекс доходности ИД). Он строится из тех же элементов и его значение связанно со значением NPV (ЧДД): если NPV (ЧДД) положителен, то PJ (ИД)>1 и наоборот. Если PJ (ИД)>1, проект эффективен, если PJ (ИД)<1 – не эффективен

Резюме: так как ИД>1 то проект эффективен.

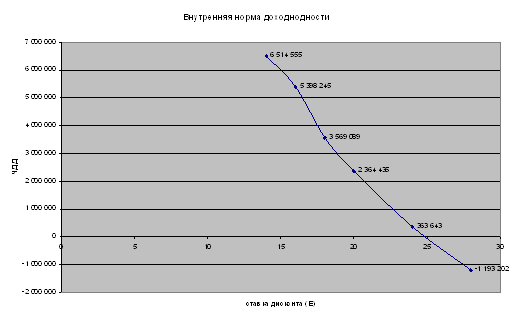

Определения внутренней нормы прибыли

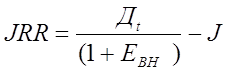

Определение внутренней нормы прибыли JRR (Внутренней нормы доходности ВНД) представляет собой ту норму дисконта (Евн) при которой величина приведенных эффектов равна приведенным инвестициям (капвложениям).

где Дt – доход от продажи;

Евн – норма дисконта;

J – инвестиции (капвложения).

Если расчет NPV (ЧДД) инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (r), то JRR (ВНД) проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

| -5000000 |

| 6140160 |

| 2344326 |

| 53% |

В случае, когда JRR (ВНД) равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны. Для расчета внутренней нормы прибыли я использовала ЭВМ, а именно Микрософт Excel. в который ввела следующие данные и при помощи мастера функций получила:

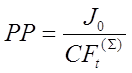

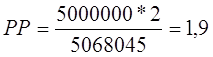

Определение срока окупаемости

Срок окупаемости инвестиций РР – это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными (кумулятивными результатами) результатами его осуществления.

Где РР – период окупаемости (лет)

J0 – (к) – первоначальные инвестиции (капвложения.)

![]() – годичная сумма денежных поступлений от реализации инвестиционного проекта.

– годичная сумма денежных поступлений от реализации инвестиционного проекта.

Величина срока окупаемости определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма равная общему объему инвестиций или превышать его.

Более точнее срок окупаемости определяем из пропорций

5068045 – 2

5000000 – x

года

года

Резюме: срок окупаемости составляет 1 год 10,8 месяцев

ЗАКЛЮЧЕНИЕ

В заключение дипломной работы прежде всего хотелось бы отметить, что она выполнялась в полном соответствии с заданием по ее выполнению и потому удалось добиться полного раскрытия темы дипломной работы.

По результатам выполненной работы можно сделать следующие выводы и предложения.

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности важно знать предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Рассмотрение любого инвестиционного проекта требует большой тщательной предварительной работы. Оценка инвестиционной привлекательности того или иного проекта требует детального анализа множества показателей; принимать решение приходится с учетом таких факторов, как риск, неопределенность, инфляция.

Обоснование целесообразности реализации инвестиционного проекта невозможно без разработки бизнес-плана, являющегося неотъемлемой составной частью проектных материалов. Именно в случае положительных результатов его экспертизы заинтересованными участниками проекта формируется организационно-экономический механизм его реализации.

Организационно-экономический механизм реализации проекта – форма взаимодействия участников проекта, фиксируемая в проектных материалах в целях обеспечения реализуемости проекта и возможности учета интересов каждого участника инвестиционного проекта.

Организационно-экономический механизм реализации проекта включает:

· нормативные документы, на основании которых осуществляется взаимодействие участников;

· обязательства, принимаемые участниками в связи с осуществлением ими совместных действий по реализации проекта, гарантии таких обязательств и санкции за их нарушение;

· условия финансирования инвестиций, в частности – основные условия кредитных соглашений (сроки кредита, процентные ставки, периодичность уплаты процентов и т.д.);

· систему управления реализацией проекта, обеспечивающую должную синхронизацию деятельности отдельных участников, защиту интересов каждого из них;

· меры по взаимной финансовой, организационной и иной поддержке, включая государственную;

· основные особенности учетной политики каждого участника проекта.

Любое инвестиционное решение основывается на оценке:

· Собственного финансового состояния и целесообразности участия в инвестиционной деятельности;

· Размера инвестиций и источников финансирования;

· Будущих поступлений от реализации проекта.

Главное в проблеме эффективности инвестиций – создание условий для интенсификации вложений в наиболее конкурентные производства, дающие быструю отдачу и позволяющие максимально увеличить доходы предприятий, населения и бюджета.

Невозможно не обратить внимание на такой важный вопрос каким является методика расчета экономической эффективности инвестиций, которая базируется на определенных методических рекомендациях и подходах, которые в свою очередь опираются на расчеты ряда показателей (инструментарий), составляющих методическую основу работы.

Серьезные позитивные изменения в экономике Казахстана в последние годы настоятельно диктуют необходимость внесения существенных коррективов в методологические оценки различных социально-экономических явлений, в том числе в оценку экономической эффективности инвестиций. По крайней мере наши оценки эффективности инвестпроектов начала 90-х годов прошлого века и сейчас в 2007 году должны отличаться серьезным образом. В современном Казахстане нужны инвестпроекты, где главенствуют интересы нашей страны и мы не так бедны как прежде, потому не можем допускать такие послабления иностранным инвесторам как в предыдущие годы.

Учитывая особую важность и необходимость инвестиций для нормального развития национальной экономики, государство проводит определенную политику в сфере привлечения капитала в народное хозяйство. Такая политика получила название инвестиционной.

От инвестиций и инвестиционной политики государства в огромной степени зависит развитие производственного потенциала страны, темпы экономического роста, повышение качества и объемов производства материальных и духовных благ, развитие всей инфраструктуры. Современная инвестиционная политика – основной рычаг осуществления структурных изменений в экономике, освоения территорий и природных ресурсов, устранения диспропорций в экономическом развитии регионов страны, обеспечения занятости населения, развития науки и техники, проведения в жизнь модернизации сельского хозяйства, решения экологических проблем.

СИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Республики Казахстан

2. Гражданский кодекс Республики Казахстан

3. «Закон об оценочной деятельности в РК» от 30 ноября 2000 года с изменениями и дополнениями от 20.12.04 с изменениями и дополнениями от 24.12.01 г. № 276-II; от 14.02.03 г. № 388-II; от 08.05.03 г. № 414-II; от 20.12.04 г. № 13-III.

4. Закон РК «Об инвестициях» от 8 января 2003 года № 373-II

5. Виленский П.Л., Лившиц В.Н., Смоляк С.А. «Оценка эффективности инвестиционных проектов». Москва, издательство ДЕЛО, 2004

6. Воропаев В.И. Управление проектами. М.: Аланс, 1995

7. Дияров С.К. «Инвестирование и финансирование недвижимости». Алматы, 2006

8. Дияров С.К. «Управление недвижиостью». Алматы, 2004

9. Ермекбаев А.Е. «Введение а экспертологию». Алматы, 2003

10. Есипов В.Е., Маховикова Г.А., Бузова И.А., Терехова В.В. «Экономическая оценка инвестиций». Санкт-Петербург, издательство Вектор, 2006

11. Идрисов А.Б. Планирование и анализ эффективности инвестиций. Москва, Воениздат, 1995

12. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2000

13. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятий, М.:Финансы и статистика, 2001

14. Ложникова А. В. Инвестиционные механизмы в реальной экономике. Москва, МЗ-ПРЕСС, 2001

15. Марголин А.М., Быстряков А.Я. «Экономическая оценка инвестиций». Учебник, Москва 2001

16. Маренков Н.Л. Инвестиции. Ростов н/Д: Феникс, 2003

17. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). Официальное издание. Утверждено: Министерство экономики РФ, Министертво финансов РФ, Государственный комитет РФ по строительной, архитектурной и жилищной политике №ВК 477 от 21.06.1999 г./В.В. Косов, В.Н. Липшиц, А.Г. Шахназаров. – М.: Экономика, 2000

18. Нешитой А.С. «Инвестиции». Учебник, Москва, 2006

19. Попов В.М. Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт. Современная практика. М.: Финансы и статистика, 2001

20. Сапаргалиев С.Ш. «Оценка индустриально-инновационных технологий», учебно-практическое пособие. Алматы, 2006

21. Серов В.М. Инвестиционный менеджмент: Учеб. пособие. Москва, ИНФРА-М, 2000

22. Слепнева Т.А., Яркий Е.В. Инвестиции. Москва, ИНФРА - М, 2003г.

23. Тажибаев С.Д. «Квалиметрия в машиностроении», учебное пособие. Алматы 2005

24. Тимченко Т.Н. «Экономическая оценка инвестиций». Учебное пособие, Москва, издательство РИОР, 2005

[1] Ранее был принят и теперь нередко употребляется термин «основные фонды». Однако термин «фонд» имеет и много других значений (фонд развития производства, фонд накопления, Международный валютный фонд), поэтому принятое сейчас наименование предпочтительнее. Отметим также, что отнесение имущества к основным средствам регулируется государством. Например, по действующему в настоящее время порядку к основным средствам относятся средства производства, имеющие стоимость не ниже установленного лимита и срок службы не менее одного года.

[2] Подобные инвестиции могут потребоваться в проектах, предусматривающих создание достаточного запаса сырья или готовой продукции в предвидении предстоящего изменения рыночных цен на них.

[3] Квалифицированные специалисты могут в отдельных случаях выполнить экспресс-оценку в сравнительно короткие сроки и с учетом более широкого круга факторов, однако подобная работа требует существенно более высокой оплаты.

Похожие работы

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения, не основываясь только на интуиции. Тема моей курсовой работы “Планирование экономической эффективности инвестиций”. Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие российские предприятия не могут нормально ...

0 комментариев