ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Прибыль. Это один из важных источников указанных ресурсов

Финансирование инвестиционной деятельности за счет заемных средств

Объекты и субъекты инвестиционной деятельности

Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы

Классификация инвестиционных проектов

Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Учет инфляционной премии в ставке

процента

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

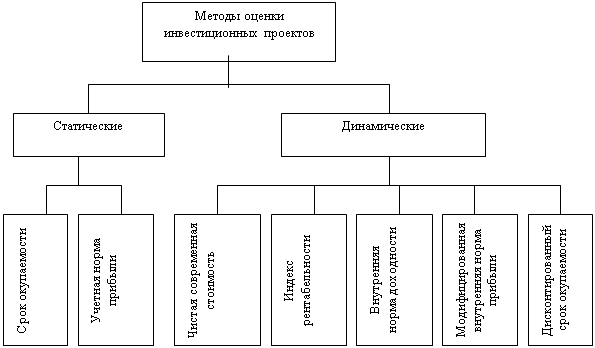

Методика оценки инвестиционных проектов

План сбыта

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Навигация

Финансирование инвестиционной деятельности за счет заемных средств

Показатели возможной экономической эффективности инвестиций

109130

знаков

8

таблиц

6

изображений

1.2.2 Финансирование инвестиционной деятельности за счет заемных средств

Главный источник мобилизации заемных средств – рынок ссудных капиталов. Наиболее вероятные параметры классификации кредитных операций:

1) в зависимости от обеспечения – бланковые ссуды (без обеспечения) и ссуды, имеющие обеспечение. Отечественные предприятия получают в основном обеспеченные ссуды, в частности, для вложений в основные фонды под залог;

2) по длительности использования – не имеющие определенного срока погашения (по требованию); краткосрочные (сроком от 6 мес. до 1 года); среднесрочные (сроком от 6 мес. до 5 лет); долгосрочные (сроком более 4-5 лет). Казахстанские предприятия обращаются к коммерческим банкам главным образом за долгосрочными ссудами со сроками погашения 8-10 лет;

3) по периодичности платежей – периодические выплаты или погашение единовременным взносом;

4) по способам погашения – равными долями; с увеличивающимися размерами платежей (возможна отсрочка взносов на несколько лет); с уменьшающимися размерами платежей;

5) по возможности распоряжения кредитами – кредитные линии и ссуды. Предприятия используют кредитные линии для финансирования своего оборотного капитала, а ссуды – для финансирования основного капитала;

6) по методу взимания процента – процент: удерживается в момент погашения кредита; уплачивается равномерными взносами на протяжении всего срока кредита;

7) по характеру процентной ставки – кредиты с фиксированной и плавающей процентной ставкой.

Значительный интерес представляет опыт функционирования рынка банковских капиталов в международном масштабе, особенно в части кредитных операций. В разных странах процентные ставки устанавливаются с учетом сложившихся традиций. Например, в Англии минимальная процентная ставка принимается на уровне 7,5%, дополнительные платы и расходы увеличивают ее до 8%. Исключения составляют субсидии третьим странам, которые могут выдаваться на период до 15 лет под 2-3% годовых. Многие страны используют кредиты для повышения конкурентоспособности своей продукции и морской торговли [23].

Оценивая инвестиционные предложения предприятий, банки-кредиторы обычно обращают внимание на шесть основных моментов:

1. Цель получения ссуды. Кредитору необходимо знать, на какие цели будет использован требуемый кредит. С одной стороны, предприятие может не получить кредит, если сфера его деятельности расходится со стратегией развития банка и уже в силу этого обстоятельства проект оказывается непривлекательным для кредитора.

С другой стороны, оценивается влияние получения кредита на прибыль предприятия и движение денежной наличности. Эти факторы определяют перспективы своевременного погашения кредита, а следовательно, и ожидаемые доходы кредитора.

2. Репутация предприятия и личные качества его топ-менеджеров. По мере развития рыночных отношений, появления у предприятий «кредитных историй» их репутация оказывает все большее влияние на условия кредитования, например, крупные компании, периодически пользующиеся услугами банков, уже имеют опыт получения кредитов практически без обеспечения, под свою репутацию высококлассного заемщика. И наоборот, предприятию без кредитной истории, с сомнительной деловой репутацией его руководства (топ-менеджеров) может быть отказано в предоставлении кредита даже при внешней привлекательности реализуемого проекта.

3. Финансовое положение (прибыльность) предприятия. Стремление к сотрудничеству со стороны предприятия, его открытость и предоставление им полной и точной информации о своем финансовом положении способствуют появлению необходимого доверия между кредитором и его клиентом. Очевидно, что в случае убыточности бизнеса предприятия получение кредита крайне затруднено, если вообще возможно. Банк будет считать, что полученные предприятием деньги будут использованы не на осуществление проекта, а на погашение убытков.

4. Платежеспособность предприятия. Способность к погашению кредита выясняется, главным образом, при изучении сметы движения денежной наличности. Плановые показатели движения наличности в течении срока реализации инвестиционного проекта показывают не только возможные сроки возврата долга предприятием и уровень процентных ставок по кредиту, но и оптимальный график платежей.

5. Ликвидность – это способность трансформации активов предприятия в денежные средства, достаточные для своевременного выполнения финансовых обязательств. Если, например, при разработке инвестиционного предложения предприятие неверно оценило перспективы сбыта своей продукции, то кредит не будет своевременно погашен из-за невозможности получения денег за готовую продукцию (т.е. активы предприятия будут представлены неликвидной готовой продукцией).

6. Залоговое обеспечение. На случай непредвиденных обстоятельств кредиторам, как правило, требуется обеспечение предоставляемой ссуды. Банк-кредитор должен быть защищен от неисполнения должником своих обязательств. Поэтому кредиторы обычно настаивают на гарантии возврата кредита путем залога предприятием своего имущества. Какие именно активы могут послужить залогом видно из балансового отчета предприятия.

Залог – форма обеспечения обязательств должника (залогодателя) перед кредитором (залогодержателем), предполагающая преимущественное право кредитора в случае неисполнения должником своих обязательств по возврату кредита, обеспеченного залогом, на удовлетворение своих требований из стоимости заложенного имущества.Предметом залога может быть земельный участок (при наличии частной собственности на землю), жилые строения, машины, оборудование, деньги, ценные бумаги и другое имущество.

Различают два вида залога – с передачей и без передачи заложенного имущества залогодержателю. Одной из разновидностей залога с сохранением права пользования заложенным имуществом залогодателем является ипотека. В различных странах мира получило широкое распространение ипотечное кредитование жилищного строительства. Оно расширяет платежеспособный спрос населения на жилье и тем самым позволяет вовлекать дополнительные внебюджетные средства в хозяйственный оборот, и прежде всего, в жилищное строительство и производство строительных материалов, способствуя подъему в отмеченных и смежных секторах экономики. Анализ мирового опыта также показывает, что распространение ипотеки позволяет оживить инвестиционную активность в реальном секторе экономики, способствует его интеграции с финансовыми институтами, обеспечивает переход имущества в руки наиболее эффективного собственника.

К относительно новым видам финансирования реального сектора экономики следует отнести факторинговые и форфейтинговые операции коммерческих банков.

Факторинг – переуступка предприятием своей дебиторской задолженности с целью ускорения ее оборачиваемости специализированной фактор-фирме. Основной принцип факторинга состоит в том, что фактор-фирма, как правило, создаваемая банком, покупает у своих клиентов их требования к другим клиентам, в течение 2-3 дней оплачивает им от 70 до 90% требований в виде аванса, остающиеся 10-30% за вычетом стоимости услуг фактор-фирмы клиент получает после того, как к нему поступит счет от другого клиента. Преимущество такой формы финансирования заключается в увеличении ликвидности, а ее достаточно высокий уровень является предпосылкой для быстрого роста предприятия.

Форфейтинг – форма кредитования банком экспортных торговых операций своих клиентов путем покупки их требований к контрагентам. Отличительной особенностью форфейтинга является получение предприятием-экспортером от банка всей суммы платежек по торговому контракту за вычетом банковского процента по кредиту. Так же как и факторинг, форфейтинг позволяет предприятию повысить ликвидность своего баланса [14].

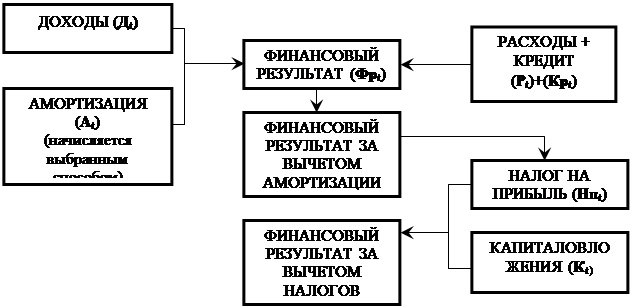

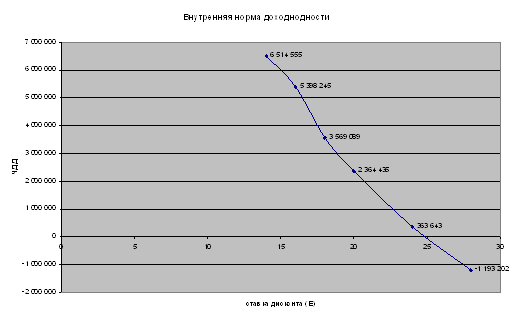

Схема потоков денежных средств с использованием данного источника кредитования представлена на рис. 2. Ее особенность в том, что в оттоки денежных средств включены расходы по кредиту, поэтому величина чистой прибыли, остающейся в распоряжении предприятия, значительно снижается. Реально оценить эффективность таких капиталовложений и дать их сравнительную оценку можно также с помощью показателей чистой текущей стоимости, индекса доходности, срока окупаемости, внутренней нормы прибыли.

![]()

![]()

|

|

| |||||||

| |||||||||

Рис.2 Формирование потоков денежных средств за счет заемных источников финансирования

Похожие работы

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения, не основываясь только на интуиции. Тема моей курсовой работы “Планирование экономической эффективности инвестиций”. Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие российские предприятия не могут нормально ...

0 комментариев