ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Прибыль. Это один из важных источников указанных ресурсов

Финансирование инвестиционной деятельности за счет заемных средств

Объекты и субъекты инвестиционной деятельности

Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы

Классификация инвестиционных проектов

Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Учет инфляционной премии в ставке

процента

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Методика оценки инвестиционных проектов

План сбыта

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Навигация

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Показатели возможной экономической эффективности инвестиций

109130

знаков

8

таблиц

6

изображений

3. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

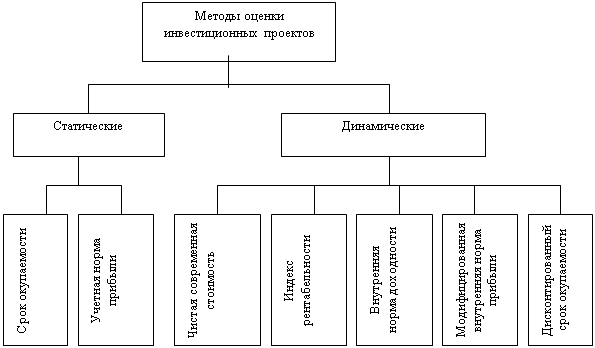

3.1 Классификация методов оценки приемлемости инвестиционных проектов

Центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами занимает финансово-экономическая оценка инвестиционных проектов. С развитием рыночных отношений в нашей стране стали применяться различные методы оценки эффективности инвестиций, адекватно отражающие конкретные предпринимательские цели хозяйствующих субъектов, банков, корпораций и частных лиц. Естественно, в сфере государственного управления потребовалась разработка новых рыночных подходов к обобщенной оценке эффективности инвестиционной деятельности различных субъектов. Эта задача была реализована в Методических рекомендациях, утвержденных Минфином в 1994 г. В них авторитетные ученые сделали попытку приблизиться к общепризнанным методам оценки инвестиций, применяемым в мировой практике.

Сравнение инвестиционных проектов (или вариантов проекта) и выбор лучшего из них производились с использованием различных показателей. Среди них: чистый, дисконтированный доход или интегральный эффект, индекс доходности, внутренняя норма доходности, срок окупаемости, другие показатели, отражающие интересы участников или специфику проекта.

Нередко оценка производится, когда проект разработан лишь в самых общих чертах и исходная информация о его показателях ориентировочная. Такой расчет (экспресс-оценка эффективности) принципиально ни чем не отличается и не должен отличаться от «обычного». Различия здесь носят только технический характер (укрупненный подсчет затрат и доходов) и обусловлены прежде всего ограниченностью сроков проведения экспресс-оценки.[3] Неполнота и неточность исходной информации при этом учитываются путем:

· разбиения расчетного периода на более крупные шаги;

· использования менее детальной разбивки затрат;

· применение упрощенных методов расчета тех статей доходов и расходов, которые несущественно влияют на эффективность проекта;

· использование существенно ограниченного перечня интегральных показателей эффективности проекта;

· завышения размеров запасов и резервов [14].

В современных условиях многообразия критериев эффективности Методические рекомендации утратили функцию единого критерия как главного мерила выгодности. Решение обычно принимает предприниматель или группа лиц на основе рассматриваемой совокупности оценочных показателей и анализа влияния множественных факторов в их иерархической системе на микро-, мезо- и макроуровне.

Показатели оценки эффективности инвестиций:

Первая группа – динамические показатели, основанные на применении концепции дисконтирования. Рассчитываются с помощью методов:

· определения чистого дисконтированного дохода (ЧДД);

· расчета индекса доходности (ИД);

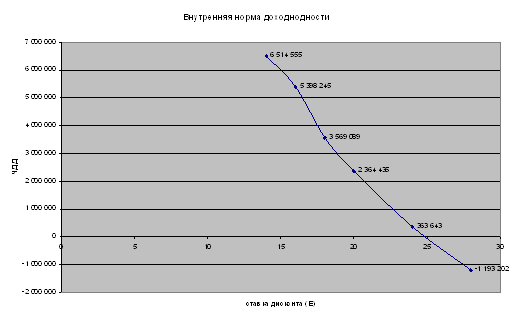

· расчета внутренней нормы доходности (ВНД).

Вторая группа – статические показатели, основанные на учетных ставках. Оцениваются путем:

· расчета срока окупаемости инвестиций (СО);

· определения бухгалтерской рентабельности инвестиций (БР).

Все показатели оценивают инвестиционный проект или различные его варианты только по одному критерию и не дают возможности достаточно обоснованно принять инвестиционное решение, поскольку в хозяйственной практике возникают ситуации, когда инвестору необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов.

В деловой практике каждый из общепринятых методов оценки эффективности инвестиций имеет своих сторонников, часто их используют в комбинации друг с другом. Результаты рыночного анкетного опроса 103 крупнейших судоходных компаний мира в 2003 г. о частоте применения тех или иных методов оценки приемлемости инвестиций представлены в табл. 2. Наиболее часто в качестве основного измерителя используется внутренняя норма доходности, на втором мете – срок окупаемости, и наконец, на третьем – чистый дисконтированный доход. Однако для окончательного решения привлекаются дополнительные критерии, в том числе неформальные.

Частота применения методов оценки приемлемости проектов

Таблица 2

| Название метода | Частота применения в качестве | |

| основного | вспомогательного | |

| Дисконтные | ||

| 1. Чистая текущая стоимость | 32 | 39 |

| 2. Внутренняя норма доходности | 69 | 14 |

| 3. Другие методы | 12 | 21 |

| Бухгалтерские | ||

| 1. Срок окупаемости | 49 | 34 |

| 2. Рентабельность | 18 | 30 |

| 3. Другие методы | 14 | 23 |

Примечание: многие компании использовали в качестве основных или дополнительных несколько показателей, поэтому общий результат в каждой колонке превышает 103.

Наиболее популярна следующая триада формальных показателей (45% опрошенных судоходных компаний): внутренняя норма доходности и срок окупаемости – в качестве основных, а чистый дисконтированный доход – как дополнительный показатель. Очевидно, что явного преимущества какого-то одного метода оценки инвестиций нет.

Проведение анализа накопленного мирового опыта в этой области позволило выявить причины использования того или иного метода на практике. Например, приверженцев наиболее общих и, возможно, самых несложных методов (срок окупаемости) часто критикуют за их неспособность правильно оценить проект. В то же время среди сторонников, использующих методы дисконтирования денежных потоков, продолжается спор о том, что лучше: внутренняя норма доходности или чистый дисконтированный доход, хотя чаще ученые склоняются в сторону последнего [23].

Похожие работы

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения, не основываясь только на интуиции. Тема моей курсовой работы “Планирование экономической эффективности инвестиций”. Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие российские предприятия не могут нормально ...

0 комментариев