ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

Прибыль. Это один из важных источников указанных ресурсов

Финансирование инвестиционной деятельности за счет заемных средств

Объекты и субъекты инвестиционной деятельности

Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы

Классификация инвестиционных проектов

Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Учет инфляционной премии в ставке

процента

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

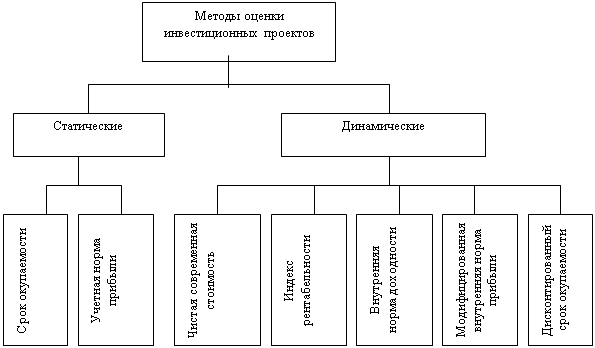

Методика оценки инвестиционных проектов

План сбыта

Сепарация или снимание сливок заключается в отделении жиров от молока, она осуществляется с помощью сепаратора

Навигация

Прибыль. Это один из важных источников указанных ресурсов

Показатели возможной экономической эффективности инвестиций

109130

знаков

8

таблиц

6

изображений

1. Прибыль. Это один из важных источников указанных ресурсов.

Прибыль в значительной ее части направляется на финансирование непосредственно капитального строительства.

2. Средства специальных фондов. В предприятиях часть прибыли направляется на образование в предприятиях фондов специального назначения:

• фонда развития производства;

• фонда развития науки и техники;

• фонда финансирования капитальных вложений;

• фонда социального развития.

Средства этих фондов служат источником финансирования капитальных вложений.

За счет средств фонда развития производства финансируются следующие мероприятия: капитальные вложения, техническое перевооружение, реконструкция и расширение предприятий, их цехов.

Средства фонда науки и техники – на проведение научно-технических работ, проектных работ, приобретение оборудования и новой техники.

Источником финансирования капитальных вложений являются средства фонда социального развития. Примерно половина средств этого фонда направляется на строительство жилых домов и других объектов социального назначения [7].

3. Важным источником финансирования являются амортизационные отчисления, т.е. денежное выражение той части основных фондов, которая в процессе их использования переносится на вновь созданный продукт. При реализации продукции (услуг) у предприятия образуется денежный амортизационный фонд, который используется для финансирования капитальных вложений.

Амортизационные отчисления становятся одним из главных источников капитальных вложений, осуществляемых коммерческими предприятиями и организациями.

4. Средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий.

Осуществление хозяйственной реформы в настоящее время активно развивает финансирование капитальных вложений за счет собственных источников инвесторов (предприятий, организаций, акционерных обществ) [6].

Ранее эти источники не имели существенного значения в финансировании капитальных вложений и ограничивались незначительными затратами на капитальное строительство, капитальный ремонт.

Представляется, что дальнейшее развитие экономической реформы в народном хозяйстве будет способствовать повышению доли в источниках собственных средств предприятий и организаций.

При недостатке собственных средств предприятия привлекают на капитальные вложения кредитные ресурсы (кредиты банков, инвестиционных фондов и займы других хозяйственных организаций).

Использование долгосрочного кредита усиливает материальную ответственность коммерческих организаций и предприятий за неэкономное и неэффективное расходование средств, направленных на финансирование капитальных вложений, соблюдение сроков ввода в действие основных фондов [8].

1.2.1 Финансирование инвестиционной деятельности за счет собственных средств

В идеале каждой коммерческой организации необходимо всегда стремиться к самофинансированию. В этом случае не возникает вопроса, где найти источники финансирования, снижается риск банкротства. Кроме того, самофинансирование развития предприятия означает его хорошее финансовое состояние, а также дает определенные преимущества перед конкурентами, у которых такой возможности нет. Основными собственными источниками финансирования инвестиций в любой коммерческой организации являются чистая прибыль и амортизационные отчисления. Каждый из этих источников имеет свою цену, плюсы и минусы.

Прибыль как источник финансирования инвестиций. Первоочередной целью предприятия в условиях рынка является получение максимальной прибыли, являющейся основным финансовым результатом деятельности предприятия, ее можно направить на производственное развитие, строительство жилья, детского сада и других объектов непроизводственного назначения, выплату дивидендов, если это акционерное общество, благотворительные цели и др. Для рационального использования прибыли необходимо хорошо знать техническое состояние предприятия на данный момент и на перспективу, а также положение коллектива предприятия. Если работники в социальном плане, в том числе и по уровню заработной платы, в большей мере обеспечены по сравнению с работниками других предприятий, то прибыль необходимо направлять в первую очередь на производственное развитие.

Использование прибыли как источника финансирования реальных инвестиций, направленных на расширение, реконструкцию и техническое перевооружение предприятия, имеет положительный аспект для предприятия в том плане, что по существующему налоговому законодательству эти средства не облагаются налогом на прибыль.

Среди собственных финансовых источников инвестиций важная роль принадлежит амортизационным отчислениям – осуществляемым по установленным нормам отчислениям на компенсацию износа основных фондов. Они призваны обеспечить не только простое, но и в определенной мере расширенное воспроизводство. В развитых странах мира амортизационные отчисления до 70-80% покрывают потребности предприятий в инвестициях. С переходом экономики Казахстана к рыночным отношениям значимость амортизационных отчислений как источника финансирования инвестиций также повысилась.

Преимущество амортизационных отчислений по сравнению с другими в данном случае заключается в том, что при любом финансовом положении предприятия этот источник всегда остается в его распоряжении.

Амортизационные отчисления на предприятии должны использоваться для финансирования реальных инвестиций, а именно:

· на приобретение нового оборудования вместо выбывшего;

· на механизацию и автоматизацию производственных процессов;

· на проведение НИР и ОКР;

· на модернизацию и обновление выпускаемой продукции с целью обеспечения ее конкурентоспособности;

· на реконструкцию, техническое перевооружение и расширение производства;

· на новое строительство.

К сожалению, на многих предприятиях амортизационные отчисления употребляются совершенно на другие цели, не свойственные их экономическому назначению, в частности на пополнение оборотных средств. Для более эффективного использования амортизационных отчислений в качестве инвестиционных ресурсов на предприятиях необходимо проводить амортизационную политику воспроизводства основных фондов, совершенствование методов исчисления амортизационных отчислений, выбор приоритетных направлений их использования и т.д.

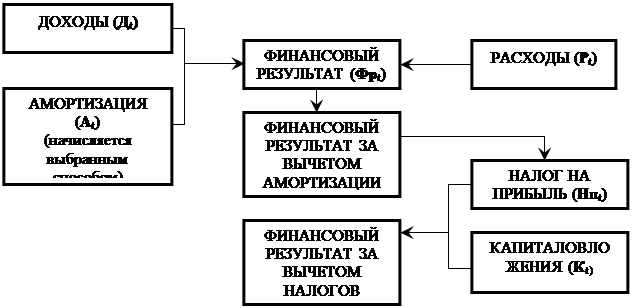

Потоки денежных средств, получаемых за счет собственных источников финансирования, выглядят следующим образом (рис. 1). Приток денежных средств формируется за счет доходов и амортизации, а отток – за счет расходов, налога на прибыль и непосредственно самих капиталовложений.

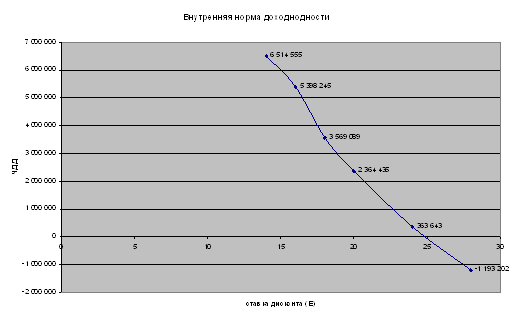

Поток денежных средств включает чистую прибыль, которая в дальнейшем может быть использована как собственный источник финансирования инвестиций. Чтобы оценить эффективность этого источника финансирования, используются следующие показатели оценки эффективности: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), срок окупаемости (СО), внутренняя норма доходности (ВНД), бухгалтерская рентабельность (БР) и др. [23].

![]()

![]()

|

|

| |||||||

| |||||||||

Рис.1 Формирование потоков денежных средств за счет собственных источников финансирования

Похожие работы

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения, не основываясь только на интуиции. Тема моей курсовой работы “Планирование экономической эффективности инвестиций”. Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие российские предприятия не могут нормально ...

0 комментариев