Розничные операции с VIP-клиентурой (private banking)

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

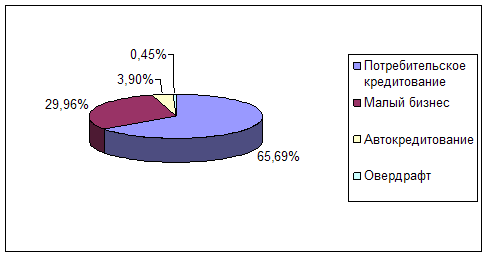

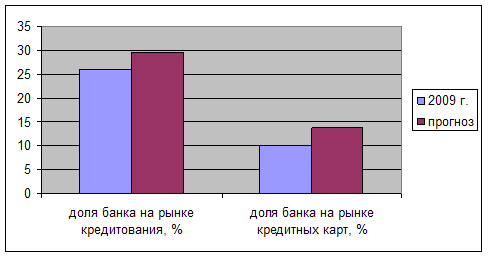

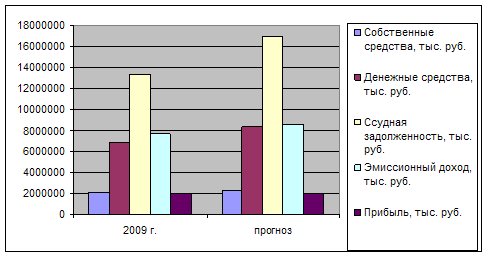

Анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России

КОМИССИОННЫЕ УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ ДОПОЛНИТЕЛЬНЫМ ОФИСОМ № 4090/067 УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

Предложения по усовершенствованию банковских услуг

Усовершенствовать услугу «Мобильный банк»

Расширен спектр услуг с использованием «Мобильного банка». С помощью этой услуги стало возможным переводить деньги с одной карты на другую

Навигация

Розничные операции с VIP-клиентурой (private banking)

Предоставление услуг физическим лицам коммерческим банком

131827

знаков

20

таблиц

16

изображений

4. Розничные операции с VIP-клиентурой (private banking).

В более точном смысле термин private banking относится к доверительному управлению денежными средствами, ценными бумагами и прочими активами клиента, например недвижимостью. В это понятие также входят консультационные услуги, услуги так называемого финансового инжиниринга и тому подобное. Однако в том виде, как это описано выше, private banking существует только в крупных зарубежных инвестиционных банках. В отечественной практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между «стандартным» и VIP-клиентом выступает сумма средств, которой оперирует клиент и которая, по мнению банка, является интересным «объектом обслуживания». Обычно такие суммы начинаются от 100 тысяч долларов. Обслуживание ведется в «ручном» режиме. Например, клиента угощают кофе в переговорной комнате, а в это время операционное подразделение готовит необходимые договоры, бумаги, касса занята подготовкой (пересчетом) сумм наличных и т.д. При организации VIP-обслуживания банк не должен руководствоваться технологическими подходами, и в этом смысле такие операции стоят особняком.

Также существуют операции со счетом и операции без счета.

К операциям без счета относятся все операции, совершаемые между клиентом и банком единовременно. Иными словами, это операции типа «сделка». Примерами являются наличный обмен валюты, отправление перевода, получение наличных в банкомате и т.д. Операции без счета ограничены во времени, как правило, одним банковским днем.

Операции со счетом характеризуются наличием долговременных отношений клиента и банка. При этом речь может идти как о совершении одной операции (срочный вклад), так и о разнообразных множественных операциях, совершаемых в течение длительного промежутка времени.

Любая услуга, в том числе банковская, удовлетворяет потребности клиентов, за которые они готовы платить. На самом деле потребности физических лиц в финансовых услугах не отличаются большим разнообразием. Скорее банки, являясь регуляторами денежного обращения и единовременно распределительной системой экономики, всеми силами пытаются внедрить новые инструменты привлечения средств частных клиентов. Но почти все новшества сводятся к предоставлению старых услуг на основе новых технологий.

Правда, передовые технологии иногда приводят к качественному прорыву и наполнению старых услуг особым содержанием. Возьмем, например, такой расчетный документ, как сетевые электронные деньги. С одной стороны, расчет между частными лицами в электронных деньгах несет в себе явные признаки расчета наличными. С другой стороны, есть ряд признаков безналичного перевода через банковскую систему. В-третьих, есть признаки расчетов чеками. Вместе эти характеристики образуют, по сути, новую расчетную услугу, до эпохи Интернета не осуществимую в принципе.

Есть и обратные примеры. В качестве контрпримера можно привести внедрение банками платежных карт на основе микропроцессоров. Маркетологами - теоретиками уже более 10 лет усиленно эксплуатируется тезис о том, что чиповая карта является очень полезной для ее держателей с точки зрения формирования индивидуальных платежных характеристик. Иными словами, карточка сама будет знать о том, что где нужно получить скидку, где надо учесть «заработанные» дисконтные очки, будет содержать в себе еще много индивидуальной информации, необязательно платежного свойства. Но, увы, потребители не торопятся по этой причине становиться в очередь за «новинкой». Дело в том, что никакой новой банковской услуги чиповая карта не предоставляет. Лишь слегка добавляет ценности уже существующему инструменту.

Банковские услуги можно подразделить на специфические и неспецифические услуги. Специфическими (традиционными) услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида выполняемых ими операций – это депозитные, кредитные и расчетные операции.

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты). Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем сохранность денежных средств стала перерастать в сохранность от обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают ссудный процент.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода.

Расчетные операции, которые производит банк, могут осуществляться как в безналичной, так и в наличной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товароматериальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование обеспечивающее быструю связь и техническую обработку документации поступающей в банк.

К разряду традиционных банковских операций можно отнести и кассовые операции. В современном законодательстве они не включены в состав базовых операций, из которых складывается банк, однако по своему назначению они отражают суть банковской деятельности. Трудно себе представить, что банк занимаясь депозитами, осуществляя кредитование и расчеты, не ведет кассовых операций.

В состав нетрадиционных банковских услуг входят все другие услуги. Их достаточно много, в том числе: посреднические услуги, услуги, направленные на развитие предприятия (внедрение на биржу, размещение акций, юридическая помощь, информационные услуги и т. п.), предоставление гарантий и поручительств, доверительные операции (включая консультации и помощь в управлении собственностью по поручению клиента), бухгалтерская помощь предприятиям, представление клиентских интересов в судебных органах, услуги по предоставлению сейфов, туристские услуги и другие.

Промежуточное положение между традиционными и нетрадиционными операциями занимают дополнительные операции. В их состав входят валютные операции (услуги по наличным и безналичным конверсионным операциям для физических лиц), операции с ценными бумагами, операции с золотом, драгоценными металлами и слитками. Эти операции банки могут и не выполнять.

В указанном перечне розничных операций есть услуги, история которых насчитывает сотни, а то и тысячи лет. В старых розничных банках в том же Сбербанке (не говоря уже о западных банках), люди обслуживаются поколениями.

Похожие работы

... сторон 7. Санкции при невыполнении условий договора 8. Порядок разрешения споров 9. Срок действия договора 10. Юридические адреса сторон 11. Подписи сторон. 2. Порядок кредитования физических лиц коммерческими банками 2.1. Порядок предоставления кредита Банк осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев