Экономическая сущность страхового взноса, виды страховых премий, порядок их формирования

Анализ динамики, структуры, эффективности поступления сумм страховых взносов по видам страхования

Анализ состава, структуры, динамики поступлений сумм страховых взносов по страхованию ответственности

Анализ состава, структуры, динамики поступлений сумм страховых взносов по имущественному страхованию

Оценка эффективности аккумулирования сумм страховых взносов

Проблемы аккумулирования сумм страховых взносов и возможные пути их увеличения

Возможные пути увеличения поступления сумм страховых взносов в исследуемом представительстве

Навигация

Анализ динамики, структуры, эффективности поступления сумм страховых взносов по видам страхования

Пути оптимизации поступления сумм страховых взносов (премий) по видам страхования на примере представительства БРУСП "Белгосстрах" по г. Полоцку

147676

знаков

14

таблиц

18

изображений

2. Анализ динамики, структуры, эффективности поступления сумм страховых взносов по видам страхования

Основными задачами данной главы являются изучение поступления сумм страховых взносов по различным видам страхования, определение тенденций их развития, а также выявление причинно-следственной связи в наметившихся тенденциях. Как отмечалось выше, объем поступлений сумм страховых взносов зависит, прежде всего, от размера страховых тарифов, количества заключенных договоров, а также размера принятой страховой ответственности. Поскольку представительство Белгосстраха по г. Полоцку не занимается установлением страховых тарифов, проанализируем два других фактора. Для реального отражения сложившейся ситуации, используемые аналитические данные, скорректированы на уровень инфляции.

2.1 Анализ состава, структуры, динамики поступлений сумм страховых взносов по личному страхованию

Представительство Белгосстраха по г. Полоцку в рассматриваемом периоде осуществляло следующие виды личного страхования:

· обязательное медицинское страхование иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь;

· обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

· добровольное страхование жизни;

· добровольное индивидуальное страхование граждан от несчастных случаев;

· добровольное страхование от несчастных случаев за счет средств предприятий;

· добровольное страхование водителей и пассажиров от несчастных случаев;

· репродуктивное страхование женщин;

· добровольное страхование от несчастных случаев и болезней на время поездки за границу;

· добровольное страхование расходов граждан, выезжающих за границу.

Для анализа поступления сумм страховых взносов по личному страхованию за 2003–2005 гг. воспользуемся таблицей 2.1, составленной на основе приложения 2.

Таблица 2.1. Анализ состава, структуры и динамики поступления сумм страховых взносов по личному страхованию за 2003–2005 гг.

| Вид страхования | 2003 г., тыс. руб. | уд. вес, % | 2004 г., тыс. руб. | уд. вес, % | абсол. изменение 04/03, тыс. руб. | 2005 г., тыс. руб. | уд. вес, % | абсол. изменение 05/03, тыс. руб. | абсол. изменение 05/04, тыс. руб. |

| ОБЯЗАТЕЛЬНОЕ | |||||||||

| обяз мед страхование | 4107,9 | 100 | 3484,4 | 0,3 | -623,5 | 3977,7 | 0,4 | -130,2 | 493,3 |

| ОСНПЗПЗ | 1024624 | 99,7 | 1024623,6 | 964624 | 99,6 | 964624,4 | -59999,2 | ||

| ИТОГО по обязательному | 4107,9 | 12,7 | 1028108 | 96,9 | 1024000,1 | 968602 | 96,3 | 964494,2 | -59505,9 |

| ДОБРОВОЛЬНОЕ | |||||||||

| жизни | 370,8 | 1,3 | -370,8 | -370,8 | 0,0 | ||||

| от н/сл индивидуальное | 23376,5 | 83,1 | 28777,4 | 86,9 | 5400,9 | 30822,3 | 83,8 | 7445,8 | 2044,9 |

| от н/сл за счет предпр | 1525,1 | 5,4 | 1637,52 | 4,9 | 112,4 | 1575 | 4,3 | 49,9 | -62,5 |

| водителей и пасс | 530,8 | 1,9 | -530,8 | 66 | 0,2 | -464,8 | 66,0 | ||

| репродуктивное | 256,5 | 0,9 | 75,504 | 0,2 | -181,0 | 148 | 0,4 | -108,5 | 72,5 |

| от н/ сл выезж за границу | 2082,3 | 7,4 | 2619,53 | 7,9 | 537,2 | 3473,5 | 9,4 | 1391,2 | 854,0 |

| БАЛВА – расходов выезж | 709,3 | 1,9 | 709,3 | 709,3 | |||||

| ИТОГО по добровольному | 28142,0 | 87,3 | 33110 | 3,1 | 4968,0 | 36794,1 | 3,7 | 8652,1 | 3684,1 |

| ИТОГО | 32249,9 | 100 | 1061218 | 100 | 1028968,1 | 1005396 | 100 | 973146,3 | -55821,8 |

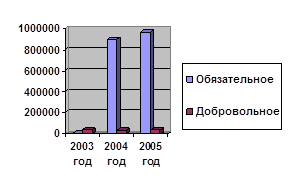

Рассмотрим, какая доля поступлений сумм страховых взносов приходится на добровольные и обязательные формы страхования, тем самым определим преобладающую форму личного страхования. Вместе с тем покажем, как в течение рассматриваемого периода изменялось соотношение добровольной и обязательной форм страхования.

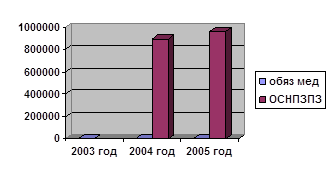

Рис. 2.1. Динамика поступления сумм страховых взносов по личному страхованию в разрезе обязательной и добровольной форм страхования, млн. руб.

Как видно из рисунка 2.1, в 2003 г. сумма поступлений по добровольным видам личного страхования превышала сумму поступлений по обязательным. Происходило это потому, что в 2003 г. представительство Белгосстраха по г. Полоцку проводило только один вид обязательного страхования – обязательное медицинское страхование иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь.

В 2004–2005 гг. структура поступлений страховых взносов по личному страхованию изменилась. Доля обязательного страхования значительно превысила долю добровольного. Это было обусловлено появлением в 2004 г. обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний. Проведение данного вида страхования законодательно было возложено на Белгосстрах, что обеспечило максимальный охват страхового поля и получение значительного дохода.

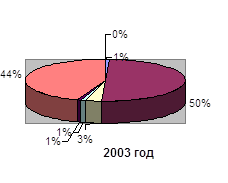

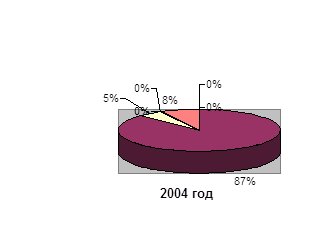

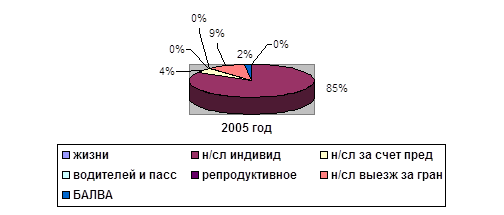

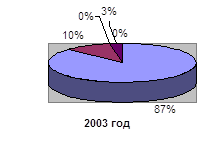

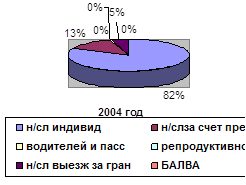

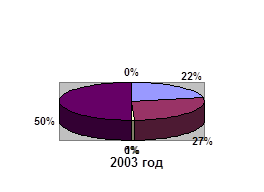

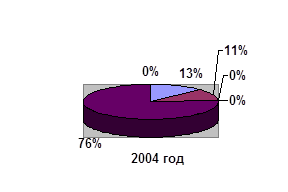

Рассмотрим структуру поступления сумм страховых взносов по добровольным видам личного страхования за 2003–2005 гг.

Рис. 2.2. Структура поступления сумм страховых взносов по добровольным видам личного страхования за 2003–2005 гг.

Как можно заметить, добровольному индивидуальному страхованию от нечастных случаев на протяжении всего рассматриваемого периода принадлежит наибольший удельный вес в структуре поступления сумм страховых взносов. В абсолютном выражении поступление сумм страховых взносов составило в 2003 г. – 23,4 млн. руб.; 2004 г. – 28,8 млн. руб.; 2005 г. – 30,8 млн. руб. Данный вид страхования наиболее популярен у жителей региона, так как затрагивает наиболее важные аспекты их жизнедеятельности – жизнь и здоровье. Приведённые цифры свидетельствуют об устойчивом спросе со стороны страхователей.

Значительным удельным весом обладает также добровольное страхование от несчастных случаев выезжающих за границу и добровольное страхование от несчастных случаев за счет средств предприятий. Благодаря активной маркетинговой деятельности со стороны работников представительства поступления по данным видам страхования постоянно увеличиваются. Доля оставшихся видов личного страхования страхование женщин, добровольное страхование расходов граждан, выезжающих за границу) невысока, поэтому существенного влияния на изменение структуры поступления сумм страховых взносов по личному страхованию она не оказала. Проследим динамику поступления сумм страховых взносов в разрезе обязательной и добровольной форм личного страхования и выявим тенденции их развития.

Рис. 2.3. Динамика поступления сумм страховых взносов по обязательным видам личного страхования за 2003–2005 гг.

Как можно заметить, поступившая сумма страховых взносов по обязательному медицинскому страхованию иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь невелика. Бессистемное колебание поступления сумм страховых взносов то в большую, то в меньшую сторону характеризуется случайным характером заключения новых договоров страхования.

В 2004 г. появился новый вид обязательного страхования – обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Причем в 2005 г. сумма поступивших страховых взносов по данному виду страхования возросла, что объясняется политикой Правительства Республики Беларусь, направленной на максимально возможный охват страхового поля.

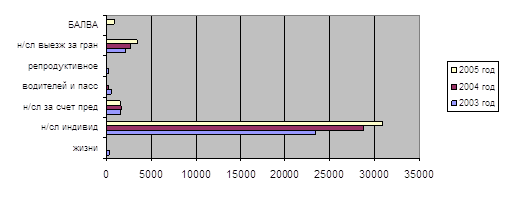

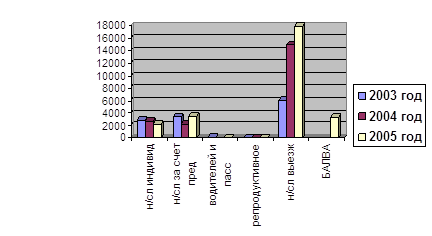

Графически динамика поступления сумм страховых взносов по добровольным видам личного страхования выглядит следующим образом:

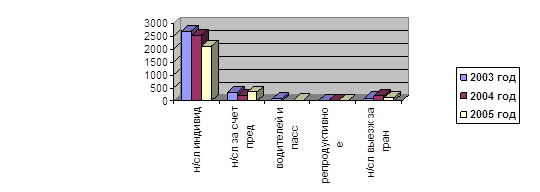

Рис. 2.4. Динамика поступления сумм страховых взносов в разрезе добровольных видов личного страхования за 2003–2005 гг. тыс. руб.

Из рисунка видно, что добровольное индивидуальное страхование от несчастных случаев, которое занимало лидирующее место в структуре поступлений, имеет устойчивую тенденцию к росту. Рост популярности данного вида страхования у населения обусловлен большой разъяснительной работой специалистов и страховых агентов. Добровольное страхование от несчастных случаев выезжающих за границу также показывает положительную динамику. Учитывая долю поступлений сумм страховых взносов, занимаемую этими видами страхования, и темпы их роста можно сказать, что они являются наиболее прибыльными и перспективными для представительства.

Наибольшая сумма страховых взносов по добровольному страхованию от несчастных случаев за счет средств предприятий поступила в 2004 г., что явилось следствием возросшего фонда заработной платы в данный период.

Поступления по остальным видам добровольного личного страхования имеют скорее случайный характер.

Проследим изменение структуры и динамики количества заключенных договоров по видам страхования.

Для наглядности представим информацию о количестве заключенных договоров по добровольным видам личного страхования графически

Рис. 2.5. Структура количества заключенных договоров по добровольным видам личного страхования в 2003–2005 гг.

Структура количества заключенных договоров по видам страхования распределяется также как и по страховым взносам. Наибольшую долю занимает добровольное индивидуальное страхование граждан от несчастных случаев. Значительным удельным весом обладают такие виды добровольного страхования как добровольное страхование от несчастных случаев за счет средств предприятий и добровольное страхование от несчастных случаев и болезней на время поездки за границу.

Графически динамика количества заключенных договоров по добровольным видам страхования выглядит следующим образом.

Рис. 2.6. Динамика количества заключенных договоров по добровольным видам личного страхования за 2003–2005 гг., ед.

По добровольному индивидуальному страхованию от несчастных случаев на протяжении рассматриваемого периода количество заключенных договоров постоянно снижается, что можно объяснить изменением тарифной политики Белгосстраха в отношении данного вида страхования и увеличением страхового тарифа. Количество договоров по остальным видам добровольного личного страхования постоянно варьируется, однако это не оказывает существенного влияния на увеличение сумм поступлений страховых взносов. Исходя из этого проследим динамику страховых взносов исходя из размера страховых сумм. Изменение структуры страховых сумм за 2003–2005 гг. представлено на рисунке 2.7.

Таким образом, наибольший объем принятой страховой ответственности принадлежит добровольному страхованию от несчастных случаев граждан, выезжающих за границу. Такая ситуация объясняется политикой Белгосстраха в области социальной защиты граждан за рубежом, а также фиксированным размером страховых сумм. Страховая сумма по добровольному индивидуальному страхованию от несчастных случаев на протяжении рассматриваемого периода постоянно снижается, что является результатом увеличения страхового тарифа по данному виду страхования, и как следствие при возобновлении договоров страхования страхователь уменьшает размер страховой суммы. Однако это не повлияло на количество заключенных договоров и поступление страховых взносов.

Рис. 2.7. Структура размера страховых сумм по добровольным видам личного страхования за 2003–2005 гг.

Значительным удельным весом обладает также такой вид страхования как добровольное страхование от несчастных случаев за счет средств предприятий, однако он уменьшается на протяжении рассматриваемого периода.

Таким образом, изменение сумм поступивших страховых взносов по данному виду в равной степени зависит от количества заключенных договоров и размера принятой страховой ответственности. Поэтому представительству Белгосстраха по г. Полоцку следует стимулировать страховых агентов заключать больше договоров страхования по данному виду с одновременным увеличением размера страховой суммы.

В 2005 г. появился такой вид страхования как добровольное страхование расходов граждан, выезжающих за границу. Следует заметить, что страховая сумма по нему довольно высока – 12% в общем объеме страховой ответственности. Данный вид страхования можно отнести к развивающимся видам для представительства, динамика развития которого зависит не только от работы представительства, но и от развития зарубежного туризма.

Динамика страховых сумм по добровольным видам личного страхования выглядит следующим образом:

Рис. 2.8. Динамика размера страховых сумм по добровольным видам личного страхования за 2003–2005 гг., млн. руб.

Как было отмечено выше, страховая сумма по добровольному индивидуальному страхованию от несчастных случаев постоянно снижается. По добровольному страхованию от несчастных случаев граждан, выезжающих за границу наблюдается резкое увеличение размера страховой суммы. Учитывая поступление страховых взносов по данному виду и количество заключенных договоров, можно отметить, что данный вид страхования является перспективным для представительства.

Таким образом, можно сделать вывод о том, что общая сумма поступления сумм страховых взносов по личному страхованию постоянно растет. Наибольшее влияние на данный рост оказывает добровольное индивидуальное страхование от несчастных случаев, добровольное страхование от несчастных случаев граждан, выезжающих за границу и добровольное страхование от несчастных случаев за счет средств предприятий.

0 комментариев