Экономическая сущность страхового взноса, виды страховых премий, порядок их формирования

Анализ динамики, структуры, эффективности поступления сумм страховых взносов по видам страхования

Анализ состава, структуры, динамики поступлений сумм страховых взносов по страхованию ответственности

Анализ состава, структуры, динамики поступлений сумм страховых взносов по имущественному страхованию

Оценка эффективности аккумулирования сумм страховых взносов

Проблемы аккумулирования сумм страховых взносов и возможные пути их увеличения

Возможные пути увеличения поступления сумм страховых взносов в исследуемом представительстве

Навигация

Анализ состава, структуры, динамики поступлений сумм страховых взносов по имущественному страхованию

Пути оптимизации поступления сумм страховых взносов (премий) по видам страхования на примере представительства БРУСП "Белгосстрах" по г. Полоцку

147676

знаков

14

таблиц

18

изображений

2.3 Анализ состава, структуры, динамики поступлений сумм страховых взносов по имущественному страхованию

Представительство Белгосстраха по г. Полоцку в рассматриваемый период занималось следующими видами имущественного страхования:

· обязательное страхование строений, принадлежащих гражданам;

· добровольное страхование имущества юридических лиц от огня и других опасностей;

· добровольное страхование имущества индивидуальных предпринимателей;

· добровольное страхование наземных транспортных средств;

· добровольное страхование ценностей касс;

· добровольное страхование строений граждан;

· добровольное страхование домашнего имущества граждан;

· добровольное страхование животных, принадлежащих гражданам;

· добровольное страхование жилых помещений граждан.

Для анализа сумм поступлений страховых взносов, страхованию имущественных интересов за 2003–2005 гг. воспользуемся таблицей 2.5.

Таблица 2.5. Анализ состава, структуры и динамики поступления сумм страховых взносов по имущественному страхованию за 2003–2005 гг.

| Вид страхования | 2003 г., тыс. руб. | уд. вес, % | 2004 г., тыс. руб. | уд. вес, % | абсол. изменение 04/03, тыс. руб. | 2005 г. тыс. руб. | уд. вес, % | абсол. изменение 05/03, тыс. руб. | абсол. изменение 05/04, тыс. руб. |

| ОБЯЗАТЕЛЬНОЕ | |||||||||

| обяз строений в хоз граждан | 69211,4 | 100 | 80050,6 | 100 | 10839,2 | 66090 | 100 | -3121,1 | -13960,3 |

| ИТОГО по обязательному | 69211,4 | 36,6 | 80050,6 | 38,1 | 10839,2 | 66090 | 33,6 | -3121,1 | -13960,3 |

| ДОБРОВОЛЬНОЕ | |||||||||

| имущества ю/л от огня | 12071,1 | 10,1 | 9009,2 | 6,9 | -3061,9 | 7056 | 5,4 | -5015,1 | -1953,2 |

| имущества ИП | 867,3 | 0,7 | 358,1 | 0,3 | -509,2 | 0,0 | -867,3 | -358,1 | |

| транспорта ю/л | 23869,2 | 19,9 | 29622,4 | 22,7 | 5753,2 | 31482 | 24,1 | 7612,4 | 1859,2 |

| ценностей касс | 314,9 | 0,3 | 25,2 | 0,0 | -289,8 | 483,7 | 0,4 | 168,8 | 458,5 |

| строений | 31537,7 | 26,3 | 35994,8 | 27,6 | 4457,1 | 36999 | 28,3 | 5461,3 | 1004,2 |

| дом имущества | 31859,0 | 26,6 | 31515,9 | 24,2 | -343,1 | 29892 | 22,9 | -1967,5 | -1624,4 |

| транспорта | 16925,7 | 14,1 | 19119,0 | 14,7 | 2193,3 | 19279 | 14,7 | 2353,0 | 159,7 |

| животных | 501,6 | 0,4 | 467,9 | 0,4 | -33,7 | 189 | 0,1 | -312,6 | -278,9 |

| квартир | 1772,7 | 1,5 | 4136,7 | 3,2 | 2364,0 | 5338 | 4,1 | 3565,3 | 1201,3 |

| ИТОГО по добровольному | 119719,2 | 63,4 | 130249,2 | 61,9 | 10530,0 | 130718 | 66,4 | 10998,3 | 468,3 |

| ИТОГО | 188930,6 | 100 | 210299,8 | 100 | 21369,2 | 196808 | 100 | 7877,2 | -13492,0 |

Как видно из таблицы 2.5 общая сумма поступлений по имущественному страхованию в 2004 г. по сравнению с 2003 г. увеличивается, а в 2005 г. уменьшается. По страхованию имущества добровольные виды преобладают над обязательными. Происходит это потому, что из обязательных видов страхования присутствует только один – обязательное страхование строений, принадлежащих гражданам. Однако следует отметить, что доля данного вида обязательного страхования довольно высока. Такая ситуация обусловлена широким страховым полем. Величина поступлений сумм страховых взносов по обязательному страхованию строений в 2004 г. увеличивается, а в 2005 г. снижается. Действия Правительства, направленные на полный охват всех строений, попадающих по законодательству под этот вид страхования, обусловили в 2004 г. рост поступлений сумм страховых взносов. Это было достигнуто в результате ежегодной корректировки сведений о постоянно проживающих лицах. Снижение поступлений сумм страховых взносов в 2005 г. в сопоставимых ценах произошло в основном за счет заключения договоров на неизменные страховые суммы.

Рассмотрим структуру поступления сумм страховых взносов по добровольным видам имущественного страхования в 2003–2005 гг.

В 2003 г. в структуре поступлений сумм страховых взносов по добровольным видам имущественного страхования наибольший удельный вес принадлежал добровольному страхованию домашнего имущества граждан. В 2004–2005 гг. наибольшая доля в структуре поступлений сумм страховых взносов стала принадлежать добровольному страхованию строений граждан. Договор по данному виду страхования в комплексе с договором по обязательному страхованию строений дает возможность страхователю при наступлении страхового случая получить возмещение близкое к действительной стоимости объекта. Поэтому добровольное страхование строений пользуется такой популярностью у населения.

В отличие от добровольного страхования строений и домашнего имущества, цена страхования животных возрастает за счет роста страхового тарифа. Отсюда и уменьшение сумм поступлений страховых взносов. Ставка Белгосстраха на страхование животных себя уже не оправдывает, так как доля животных на одно домашнее хозяйство в г. Полоцке постоянно снижается. Отсюда страхование животных превращается из прибыльного вида страхования в элемент маркетинговой политики, направленный на сохранение клиентурной базы. Среди страхователей довольно популярны такие виды страхования как добровольное страхование наземных транспортных средств юридических лиц и добровольное страхование наземных транспортных средств граждан. Поступления по данным видам страхования на протяжении рассматриваемого периода возрастают.

На протяжении рассматриваемого периода растут суммы поступивших страховых взносов по добровольному страхованию квартир. В 2003 г. тариф по данному виду страхования составлял 1,1% от страховой суммы. С 3 марта 2004 г. вступили в действие новые правила осуществления страхования физических лиц, в соответствии с которыми базовый тариф по страхованию квартир снизился до 0,6% от размера страховой суммы. Это привело к росту поступлений сумм страховых взносов. Снижение цены на добровольное страхование строений за счет снижения тарифа привело к тому, что страхователи в 2004–2005 гг. смогли за сложившуюся цену получить больший объем защиты, чем в 2003 г.

Невысокая сумма поступивших страховых взносов по добровольному страхованию имущества юридических лиц от огня и других опасностей, добровольному страхованию имущества индивидуальных предпринимателей и добровольному страхованию ценностей касс обусловлена необходимостью уплачивать страховые взносы из прибыли. Кроме того, имеет место непродление имеющихся договоров страхования и случайный характер заключения новых договоров.

Проследим динамику и структуру количества заключенных договоров по имущественному страхованию за 2003–2005 гг.

Таблица 2.6. Динамика и структура количества заключенных договоров по имущественному страхованию за 2003–2005 гг.

| Вид страхования | 2003 г., ед. | уд. вес, % | 2004 г., ед. | уд. вес, % | абсол. изменение 04/03, ед. | 2005 г., ед. | уд. вес, % | абсол. изменение 05/03, ед. | абсол. изменение 05/04, ед. |

| ОБЯЗАТЕЛЬНОЕ | |||||||||

| обяз строений в хоз граждан | 11535 | 100 | 10006 | 100 | -1529 | 13218 | 100 | 1683 | 3212 |

| ИТОГО по обязательному | 11535 | 69,8 | 13845 | 72,4 | 2310 | 13218 | 72,0 | 1683 | -627 |

| ДОБРОВОЛЬНОЕ | |||||||||

| имущества ю/л от огня | 15 | 0,3 | 9 | 0,2 | -6 | 12 | 0,2 | -3 | 3 |

| имущества ИП | 2 | 0,0 | 1 | 0,0 | -1 | 0,0 | -2 | -1 | |

| А | Б | В | Г | Д | Е | Ж | З | И | К |

| А | Б | В | Г | Д | Е | Ж | З | И | К |

| транспорта ю/л | 18 | 0,4 | 49 | 0,9 | 31 | 59 | 1,1 | 41 | 10 |

| ценностей касс | 1 | 0,0 | 1 | 0,0 | 0 | 5 | 0,1 | 4 | 4 |

| строений | 2386 | 47,8 | 2459 | 46,6 | 73 | 2513 | 48,9 | 127 | 54 |

| дом имущества | 2125 | 42,6 | 2058 | 39,0 | -67 | 2025 | 39,4 | -100 | -33 |

| транспорта | 96 | 1,9 | 84 | 1,6 | -12 | 62 | 1,2 | -34 | -22 |

| животных | 19 | 0,4 | 16 | 0,3 | -3 | 6 | 0,1 | -13 | -10 |

| квартир | 328 | 6,6 | 603 | 11,4 | 275 | 757 | 14,7 | 429 | 154 |

| ИТОГО по добровольному | 4990 | 30,2 | 5280 | 27,6 | 290 | 5135 | 28,0 | 145 | -145 |

| ИТОГО | 16525 | 100 | 19125 | 100 | 2600 | 18353 | 100 | 1828 | -772 |

Таким образом, количество заключенных договоров по обязательному виду страхования значительно превышает количество договоров по добровольным. Данная ситуация характерна как для представительства Белгосстраха по г. Полоцку, так и для всего страхового рынка Республики Беларусь в целом. Количество договоров по обязательному страхованию строений свидетельствует о широком страховом поле и высоких потенциальных возможностях представительства. Однако данные возможности не используются, что требует пристального внимания со стороны руководства и проведения мероприятий по увеличению количества заключенных договоров.

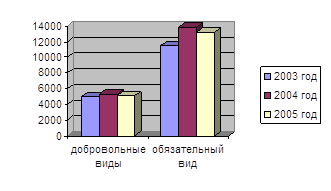

Представим наглядно динамику количества заключенных договоров.

Рис. 2.13. Динамика количества заключенных договоров в разрезе добровольной и обязательной форм имущественного страхования за 2003–2005 гг.

Как видно из рисунка 2.13. в 2003 г. количество заключенных договоров увеличивается, а в 2005 г. уменьшается. Рассмотрим причины сокращения количества заключенных договоров страхования в 2005 г. Для этого причины выбытия разделим на 2 группы:

· причины, связанные с тем, что отпала возможность наступления страхового случая;

· прочие причины.

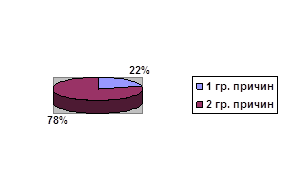

На рисунке 2.14 представлена структура отказных договоров по имущественным видам страхования физических лиц в разрезе причин отказа за 2005 г. Необходимо отметить, что данные причины были характерны и для 2003–2004 гг.

Рис. 2.14. Структура отказных договоров по имущественным видам страхования физических лиц в разрезе причин отказа за 2005 г.

Как видно из рисунка 2.14., большинство договоров страхования выбыло по причинам, связанным с тем, что у страхователей отпала возможность наступления страхового случая.

Рассмотрим страховые суммы по видам имущественного страхования за 2003–2005 гг. Следует заметить, что страховая сумма по обязательному страхованию строений установлена законодательством в размере 50% от страховой стоимости, а страховой тариф – в размере 2% от страховой суммы.

Таблица 2.7. Структура и динамика размера страховых сумм по видам имущественного страхования за 2003–2005 гг.

| Вид страхования | 2003 г., млн. р. | уд. вес, % | 2004 г., млн. р. | уд. вес, % | абсол. изменение 04/03, млн. р. | 2005 г., млн. р. | уд. вес, % | абсол. изменение 05/03, млн. р. | абсол. изменение 05/04, млн. р. |

| ОБЯЗАТЕЛЬНОЕ | |||||||||

| обяз строений в хоз граждан | 3460 | 100 | 4003 | 100 | 542,5 | 3304,5 | 100 | -155,5 | -698,0 |

| ИТОГО по обязательному | 3460 | 21,4 | 4002 | 23,5 | 542,0 | 3304,5 | 19,6 | -155,5 | -697,5 |

| ДОБРОВОЛЬНОЕ | |||||||||

| имущества ю/л от огня | 454,3 | 3,6 | 274 | 2,1 | -180,3 | 362,7 | 2,7 | -91,6 | 88,7 |

| имущества ИП | 98,54 | 0,8 | 65 | 0,5 | -33,2 | 0,0 | -98,5 | -65,3 | |

| А | Б | В | Г | Д | Е | Ж | З | И | К |

| А | Б | В | Г | Д | Е | Ж | З | И | К |

| транспорта ю/л | 296 | 2,3 | 800 | 6,1 | 504,1 | 974,2 | 7,2 | 678,2 | 174,1 |

| ценностей касс | 132,51 | 1,0 | 97 | 0,7 | -35,8 | 48,4 | 0,4 | -84,1 | -48,3 |

| строений | 7236 | 56,8 | 7461 | 57,3 | 225,0 | 7622,9 | 56,2 | 386,9 | 161,9 |

| дом имущества | 3562 | 28,0 | 3312 | 25,4 | -250,0 | 3356,3 | 24,7 | -205,7 | 44,3 |

| транспорта | 421 | 3,3 | 321 | 2,5 | -100,0 | 344,5 | 2,5 | -76,5 | 23,5 |

| животных | 5 | 0,0 | 5 | 0,0 | -0,4 | 3,8 | 0,0 | -1,2 | -0,8 |

| квартир | 523 | 4,1 | 695 | 5,3 | 172,0 | 848,4 | 6,3 | 325,4 | 153,4 |

| ИТОГО по добровольному | 12728,4 | 78,6 | 13030 | 76,5 | 301,4 | 13561,2 | 80,4 | 832,8 | 531,5 |

| ИТОГО | 16188,4 | 100 | 17032 | 100 | 843,4 | 16865,7 | 100 | 677,3 | -166,0 |

Увеличение в 2004 г. страховой суммы по обязательному страхованию строений, а в 2005 г. ее снижение напрямую зависит от количества заключенных договоров.

По добровольным видам страхования имущества в целом наблюдается постоянное увеличение объема принятой страховой ответственности. После вступления в действие в 2004 г. новых правил страхования физических лиц, базовый страховой тариф по некоторым видам страхования снизился. Это привело к увеличению страховых сумм по соответствующим видам страхования. Однако по страхованию домашнего имущества граждан тариф остался неизменным, что, безусловно, является отрицательным моментом в осуществлении данного вида страхования.

Таким образом, сумма поступивших страховых взносов по страхованию имущественных интересов в 2004 г. по сравнению с 2003 г. увеличивается, а в 2005 г. уменьшается. В страховании имущества добровольные виды преобладают над обязательными, что свидетельствует о результативной деятельности представительства Белгосстраха по г. Полоцку по развитию добровольных видов. Однако следует уделить больше внимания на добровольное страхование юридических лиц. Существенным недостатком является низкий охват страхового поля.

0 комментариев