Экономическая сущность страхового взноса, виды страховых премий, порядок их формирования

Анализ динамики, структуры, эффективности поступления сумм страховых взносов по видам страхования

Анализ состава, структуры, динамики поступлений сумм страховых взносов по страхованию ответственности

Анализ состава, структуры, динамики поступлений сумм страховых взносов по имущественному страхованию

Оценка эффективности аккумулирования сумм страховых взносов

Проблемы аккумулирования сумм страховых взносов и возможные пути их увеличения

Возможные пути увеличения поступления сумм страховых взносов в исследуемом представительстве

Навигация

Анализ состава, структуры, динамики поступлений сумм страховых взносов по страхованию ответственности

Пути оптимизации поступления сумм страховых взносов (премий) по видам страхования на примере представительства БРУСП "Белгосстрах" по г. Полоцку

147676

знаков

14

таблиц

18

изображений

2.2 Анализ состава, структуры, динамики поступлений сумм страховых взносов по страхованию ответственности

Представительство Белгосстраха по г. Полоцку в рассматриваемом периоде занималось следующими видами страхования ответственности:

· обязательное страхование гражданской ответственности перевозчика перед пассажирами;

· обязательное страхование автогражданской ответственности юридических лиц – резидентов;

· обязательное страхование автогражданской ответственности физических лиц – резидентов;

· обязательное страхование автогражданской ответственности въезжающих;

· Зеленая карта;

· обязательное страхование гражданской ответственности ОСАГО

· добровольное страхование гражданской ответственности перевозчика.

Проведем анализ состава, структуры и динамики поступления сумм страховых взносов по страхованию ответственности за 2003–2005 гг.

Таблица 2.2. Анализ состава, структуры и динамики поступления сумм страховых взносов по страхованию ответственности за 2003–2005 гг.

| Вид страхования | 2003 г. тыс. руб. | уд. вес, % | 2004 г. тыс. руб. | уд. вес, % | абсол. изменение, тыс. руб. | 2005 г. 04/03, тыс. руб. | уд. вес, % | абсол. Изменение 05/03, тыс. руб. | абсол. Изменение 05/04, тыс. руб. |

| ОБЯЗАТЕЛЬНОЕ | |||||||||

| ГО перевозчика перед пасс | 2229,8 | 0,5 | 80050,6 | 13,5 | 77820,8 | 66090,3 | 13,7 | 63860,5 | -13960,3 |

| ОАГО ю/л, тер. РБ | 167185,9 | 34,3 | 173681,4 | 29,4 | 6495,5 | 148522 | 30,7 | -18663,9 | -25159,4 |

| ОАГО ф/л, тер. РБ | 307105,7 | 63,0 | 296826,8 | 50,2 | -10278,9 | 232099,9 | 48,0 | -75005,8 | -64726,9 |

| ОАГО, тер. РБ | 10618,4 | 2,2 | 14825,1 | 2,5 | 4206,7 | 13707 | 2,8 | 3088,6 | -1118,1 |

| Зеленая карта | 9787,606 | 1,7 | 9787,6 | 17068,7 | 3,5 | 17068,7 | 7281,1 | ||

| ОСАГО | 16014,63 | 2,7 | 16014,6 | 6415,9 | 1,3 | 6415,9 | -9598,7 | ||

| ИТОГО по обязательному | 487139,8 | 99,3 | 591186,1 | 98,6 | 104046,3 | 483903,8 | 97,7 | -3236,0 | -107282 |

| ДОБРОВОЛЬНОЕ | |||||||||

| ответств перевозчика СМР | 1611,4 | 47,0 | 4642,4 | 55,1 | 3030,9 | 6510 | 57,6 | 4898,6 | 1867,6 |

| профессиональной ответственности | 1465,4 | 42,7 | 2928,3 | 34,8 | 1462,9 | 3360,7 | 29,7 | 1895,3 | 432,4 |

| ГО нанимателя | 351,7 | 10,3 | -351,7 | -351,7 | |||||

| ГО владельцев квартир | 853,4 | 10,1 | 853,4 | 1437 | 12,7 | 1437,0 | 583,6 | ||

| ИТОГО по добровольному | 3428,6 | 0,7 | 8424,1 | 1,4 | 4995,5 | 11307,7 | 2,3 | 7879,1 | 2883,6 |

| ИТОГО | 490568,4 | 100,0 | 599610,2 | 100,0 | 109041,8 | 495211,5 | 100,0 | 4643,1 | -104399 |

Как видно из таблицы 2.2. суммы поступлений страховых взносов в 2003 г. увеличиваются, а в 2005 г. уменьшаются. Это говорит о том, что добровольное страхование ответственности в 2005 году развивается слабее, чем в предыдущий период, что вызвано потерей доходов страхования из-за плохой работы специалистов. Доля добровольных видов страхования ответственности в общей сумме поступивших страховых взносов значительно меньше доли обязательных видов. Поступления сумм страховых взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению.

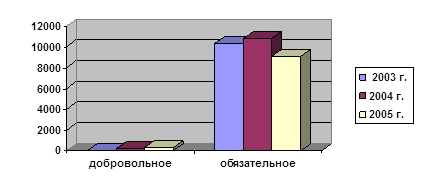

На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм страхования.

Также как и в личном страховании, обязательное страхование ответственности занимает ведущее положение по сумме поступивших страховых взносов. Данный факт объясняется значительным числом существующих видов страхования гражданской ответственности и преимущественным положением Белгосстраха по сравнению с другими страховыми организациями в проведении обязательного страхования. Причем в 2004 г. поступления сумм страховых взносов по обязательным видам была максимальной.

Среди обязательных видов страхования на протяжении рассматриваемого периода наибольший удельный вес принадлежит обязательному страхованию автогражданской ответственности физических лиц – резидентов. Однако он постоянно снижается. Это объясняется тем, что в регионе появляются другие страховые компании, занимающиеся данным видом страхования. По обязательному страхованию автогражданской ответственности юридических лиц – резидентов сумма поступивших страховых взносов также довольно высока. В абсолютном выражении эта величина составила 2003 г. – 167 млн. руб., 2004 г. – 174 млн. руб., 2005 г. – 149 млн. руб. Наибольшее поступление сумм страховых взносов по данному виду наблюдается в 2004 г., что можно объяснить максимальным охватом страхового поля.

В 2004 г. появляется такой вид страхования как обязательное страхование гражданской ответственности. Данный вид страхования является совместным продуктом белорусских и российских страховых компаний. Занимаемая им доля в структуре поступлений сумм страховых взносов стабильна, однако в абсолютном выражении она уменьшилась.

Кроме обязательного страхования гражданской ответственности ОСАГО в 2004 г. появился такой вид страхования как Зеленая карта. До вступления Республики Беларусь в систему «Зеленая карта» владельцы автотранспортных средств – граждане Республики Беларусь вынуждены были при выезде в европейские страны приобретать страховые полисы «Зеленая карта» иностранных страховых компаний. В соответствии с Декретом Президента от 19 февраля 1999 года Белгосстрах, а в его лице и представительство Белгосстраха по г. Полоцку получило право на реализацию этих полисов на территории Республики Беларусь. Так, в 2004 году поступления по данному виду страхования составили 9 млн. руб., а в 2005 году – 17 млн. руб. Это связано с тем, что с 1 марта 2003 года на территории Республики Беларусь началась реализация собственных «Зеленых карт», а продажа страховых сертификатов иностранных страховых компаний была прекращена.

В 2004 г. резко возросли поступления по обязательному страхованию гражданской ответственности перевозчика перед пассажирами, однако, в 2005 г. сумма поступивших страховых взносов снова уменьшилась.

Остальные виды обязательного страхования ответственности занимают незначительный удельный вес и не оказывают значительного влияния на структурные сдвиги.

По добровольным видам страхования на протяжении рассматриваемого периода наблюдается постоянное увеличение поступления сумм страховых взносов. Причиной этого явилась хорошая работа страховых агентов по заключению договоров страхования.

В 2004 г. исчезло добровольное страхование гражданской ответственности нанимателя за вред, причиненный жизни и здоровью работников. Появление обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний вызвало отказ предприятий от заключения договоров по добровольному страхованию ответственности нанимателя.

В то же время появляется такой вид страхования как добровольное страхование гражданской ответственности владельцев жилых помещений. Темпы роста поступления сумм страховых взносов высоки, что говорит о популярности данного вида страхования у населения и доходности для представительства. Рассмотрим структуру поступления страховых взносов по добровольным видам страхования ответственности.

Добровольное страхование гражданской ответственности перевозчика СМР занимает наибольший удельный вес в структуре поступления сумм страховых взносов. Темпы роста данного вида страхования также высоки, что говорит о прибыльности и перспективности данного вида страхования для представительства. Такая же тенденция наблюдается и по добровольному страхованию гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности.

Произошедшие изменения в структуре поступления сумм страховых взносов явились результатом исчезновения такого вида страхования как добровольное страхование гражданской ответственности нанимателя за вред, причиненный жизни и здоровью работников и появления добровольного страхования гражданской ответственности владельцев жилых помещений. Несмотря на это общая сумма поступивших страховых взносов по добровольным видам страхования ответственности увеличилась.

Определим влияние количества заключенных договоров страхования на сумму поступивших страховых взносов. Структура и динамика количества заключенных договоров выглядит следующим образом.

Таблица 2.3. Анализ структуры и динамики количества заключенных договоров по страхованию ответственности за 2003–2005 гг.

| Вид страхования | 2003 г., ед. | уд. вес, % | 2004 г., ед. | уд. вес, % | абсол. Изменение 04/03, ед. | 2005 г. ед. | уд. вес, % | абсол. Изменение 05/03, ед. | абсол. Изменение 05/04, ед. |

| ОБЯЗАТЕЛЬНОЕ | |||||||||

| ГО перевозчика перед пасс | 3 | 0,029 | 97 | 0,9 | 94 | 80 | 0,878 | 77 | -17 |

| ОАГО ю/л, тер. РБ | 1728 | 16,686 | 1820 | 16,9 | 92 | 1881 | 20,65 | 153 | 61 |

| ОАГО ф/л, тер. РБ | 8385 | 80,968 | 7793 | 72,2 | -592 | 6510 | 71,45 | -1875 | -1283 |

| ОАГО, тер. РБ | 240 | 2,3175 | 340 | 3,15 | 100 | 313 | 3,435 | 73 | -27 |

| Зеленая карта | 17 | 0,16 | 17 | 33 | 0,362 | 33 | 16 | ||

| ОСАГО | 730 | 6,76 | 730 | 294 | 3,227 | 294 | -436 | ||

| ИТОГО по обязательному | 10356 | 99,942 | 10797 | 98,1 | 441 | 9111 | 96,62 | -1245 | -1686 |

| ДОБРОВОЛЬНОЕ | |||||||||

| ответств перевозчика СМР | 2 | 33,333 | 3 | 1,42 | 1 | 3 | 0,94 | 1 | 0 |

| проф ответственности | 3 | 50 | 4 | 1,89 | 1 | 6 | 1,881 | 3 | 2 |

| ГО нанимателя | 1 | 16,667 | -1 | -1 | |||||

| ГО владельцев квартир | 0 | 205 | 96,7 | 205 | 310 | 97,18 | 310 | 105 | |

| ИТОГО по добровольному | 6 | 0,0006 | 212 | 1,93 | 206 | 319 | 3,383 | 313 | 107 |

| ИТОГО | 10362 | 100 | 11009 | 100 | 647 | 9430 | 100 | -932 | -1579 |

Как видно из таблицы 2.3 наибольшее количество договоров было заключено в 2004 г. В 2005 г. количество заключенных договоров снижается. На это снижение главным образом повлияло уменьшение количества договоров по обязательным видам страхования.

Рис. 2.12. Динамика количества заключенных договоров по страхованию ответственности в разрезе обязательных и добровольных форм страхования за 2003–2005 гг.

Причины уменьшения количества заключаемых договоров страхования ответственности разделим на 2 группы:

· субъективные причины;

· объективные причины.

Основные причины отказов субъективны и зависят от деятельности сотрудников представительства, что влечет за собой потерю клиентов и недополучение прибыли. Это, безусловно, негативное явление и такая ситуация требует внимания со стороны руководства.

Проведем анализ страховых сумм по страхованию ответственности за 2003–2005 гг. В страховании ответственности максимальные пределы выплачиваемых страховщиком сумм возмещений называются лимитами ответственности. По обязательным видам страхования они устанавливаются законодательно в следующих размерах:

· по обязательному страхованию гражданской ответственности перевозчика перед пассажирами в размере 5 000 евро на один договор;

· по Зеленой карте в размере 10 000 евро на один договор;

· по остальным видам обязательного страхования гражданской ответственности до 01.06.2003 г. – 6000 евро, с 01.06.2003 до 01.01.2005 г. – 10 000 евро, с 01.01.2005 г. – 20000 евро на один договор.

По обязательному страхованию гражданской ответственности ОСАГО страховые суммы рассматривать не будем, так как это продукт сострахования белорусских и российских страховщиков. Структура и динамика страховых сумм представлена в таблице 2.4. Данные переведены в белорусские рубли по усредненному курсу и в сопоставимых ценах.

Таблица 2.4. Анализ структуры и динамики размера страховых сумм по страхованию ответственности за 2003–2005 гг.

| Вид страхования | 2003 год, млн. р. | уд. вес, % | 2004 год, млн. р. | уд. вес, % | абсол. Изменение 04/03, млн. р. | 2005 год, млн. р. | уд. вес, % | абсол. Изменение 05/03, млн. р. | абсол. Изменение 05/04, млн. р. |

| ГО перевозчика перед пасс | 42 | 0,0 | 1649 | 0,5 | 1606,9 | 1320,5 | 0,3 | 1278,3 | -328,6 |

| ОАГО ю/л, тер. РБ | 43424 | 16,8 | 58997,2 | 18,2 | 15573,2 | 103492,6 | 21,2 | 60068,6 | 44495,4 |

| ОАГО ф/л, тер. РБ | 210712 | 81,5 | 252618,2 | 78,1 | 41906,1 | 358180,2 | 73,4 | 147468,1 | 105562,0 |

| ОАГО, тер. РБ | 4267,4 | 1,7 | 9634,1 | 3,0 | 5366,7 | 17221,3 | 3,5 | 12953,9 | 7587,2 |

| Зеленая карта | 418,7 | 0,1 | 418,7 | 8087,9 | 1,7 | 8087,9 | 7669,2 | ||

| ОСАГО | 0,0 | ||||||||

| ИТОГО по обязательному | 258446 | 98,7 | 323317 | 98,6 | 64871,6 | 488302,5 | 99,0 | 229856,8 | 164985,2 |

| ДОБРОВОЛЬНОЕ | |||||||||

| ответств перевозчика СМР | 3251,6 | 94,5 | 4026,2 | 89,7 | 774,6 | 4437,5 | 88,1 | 1185,9 | 411,3 |

| профессинальной ответственности | 103,5 | 3,0 | 296,5 | 6,6 | 193 | 322 | 6,4 | 218,5 | 25,5 |

| ГО нанимателя | 85,6 | 2,5 | -85,6 | -85,6 | 0 | ||||

| ГО владельцев квартир | 165,5 | 3,7 | 165,5 | 276,6 | 5,5 | 276,6 | 111,1 | ||

| ИТОГО по добровольному | 3441 | 1,3 | 4488 | 1,4 | 1047,5 | 5036,1 | 1,0 | 1595,4 | 547,9 |

| ИТОГО | 261886 | 100 | 327806 | 100 | 65919,1 | 493338,6 | 100 | 231452 | 165533,1 |

Как видно из таблицы 2.4, в структуре страхового портфеля представительства Белгосстраха по г. Полоцку по страхованию ответственности преобладают обязательные виды страхования. Их доля составляет в 2003 г. – 98,7%, в 2004 г. – 98,6%, в 2005 г. – 99%. Это является негативным моментом в деятельности представительства, т. к. в силу обязательности страхования автогражданской ответственности, отсутствует стимул работы по другим направлениям, что приводит к уменьшению сумм поступлений по добровольным видам страхования.

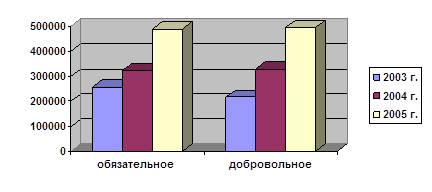

Законодательно установленные страховые суммы по обязательным видам страхования постоянно увеличиваются. Поэтому лимит ответственности страховщика возрастает на протяжении рассматриваемого периода. Представим наглядно динамику размера страховых сумм в рассматриваемом периоде.

Рис. 2.13. Динамика размера страховых сумм в разрезе обязательных и добровольных видов страхования за 2003–2005 гг.

Страховые суммы по добровольным видам страхования не всегда покрывают суммы рисков, которым подвергаются страхователи, что влечет отказ от возобновления договоров страхования. Это, безусловно, является отрицательной тенденцией в развитии как представительства, так и страхового рынка Республики Беларусь в целом.

Таким образом, из проведенного анализа видно, что поступления страховых взносов по страхованию ответственности были максимальны в 2004 г. Причем доля сумм поступлений страховых взносов по обязательным видам страхования значительно превышает долю по добровольным. Такая ситуация характеризуется неразвитостью добровольных видов страхования и требует серьезного внимания со стороны руководства.

0 комментариев