Общая характеристика рынка производных финансовых инструментов

Сущность финансовых инструментов производных ценных бумаг

Общие сведения об объекте исследования – акционерном коммерческом банке АКБ “Приватбанк”

АНАЛИТИЧЕСКАЯ ЧАСТЬ. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА АКБ «ПРИВАТБАНК» В 2001 – 2002 ГОДАХ

Г.)

Законодательное поле функционирования производных ценных

Варранты могут выпускаться лишь открытыми акционерными обществами (в дальнейшем - эмитент) и только в документарной форме

РЕПО - операции коммерческих банков Украины с инструментами производных ценных бумаг

Опционные стратегии и хеджирование с помощью опционныхконтрактов

ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ

Оценка риска РЕПО-операций с облигациями НДС 2004 – 2009 при вероятном изменении рыночных условий модели операций

Навигация

Общая характеристика рынка производных финансовых инструментов

Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

156021

знак

18

таблиц

23

изображения

1.1 Общая характеристика рынка производных финансовых инструментов

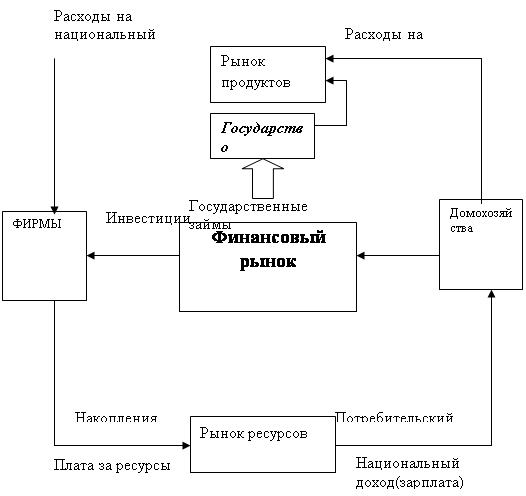

Одним из рынков, совокупность которых и образует рыночную экономику, является финансовый рынок, опосредующий распределение денежных средств между участниками экономических отношений. С его помощью мобилизуются свободные финансовые ресурсы и аккумулируются в руках тех, которые могут ими наиболее эффективно распорядиться. Собственно, именно на финансовом рынке изыскиваются средства для развития сферы производства и услуг. Поэтому, в определенном смысле, финансовый рынок можно назвать начальным звеном процесса воспроизводства[25].

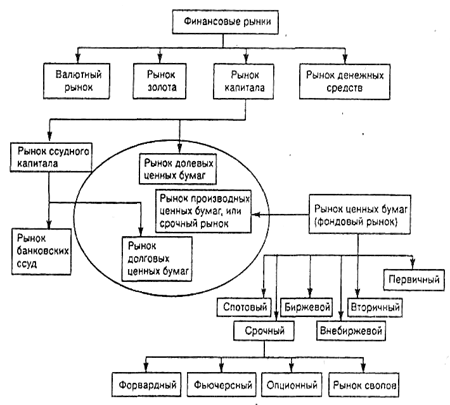

Финансовый рынок, как и вообще рыночную экономику можно разделить на два сегмента во временном отношении: спотовый и срочный рынок. Спотовый (кассовый) рынок – это рынок наличных сделок. На спотовом рынке происходит одновременная оплата и поставка активов.

Срочный рынок - это рынок, на котором заключаются срочные сделки, представляющие собой договор между контрагентами о будущей поставке предмета контракта на условиях, которые оговариваются в момент заключения такой сделки. Срочный рынок также называют рынком производных финансовых инструментов. На срочном рынке обращаются срочные контракты. Срочный рынок является сложным и развитым организмом, на котором обращается широкий набор различных контрактов. В основе контракта могут лежать различные активы, например, помимо ценных бумаг, фондовые индексы, банковские депозиты, валюта, товары (в основном сырьевые, с трудом поддающиеся диверсификации). Актив, лежащий в основе срочного контракта, называют базисным или базовым активом. Срочный контракт возникает на основе базисного актива. Поэтому его также называют производным активом, т.е. инструментом, производным от базисного актива. Функциональный спектр срочных контрактов в настоящее время уже не сводится только к осуществлению реальной поставки базисного актива, но они всё в большей степени начинают выступать в качестве финансовых инструментов. Еще одно название срочных контрактов - деривативы (derivative – производная).

К двум важнейшим функциям срочного рынка относится то, что он позволяет согласовывать планы предпринимателей на будущее и страховать ценовые риски в условиях неопределенности экономической конъюнктуры. С помощью срочных контрактов можно застраховаться от изменения цен финансовых активов, валютных курсов, процентных ставок, товарных цен. Инструменты срочного рынка являются высокодоходными, хотя и высокорискованными объектами инвестирования финансовых средств.

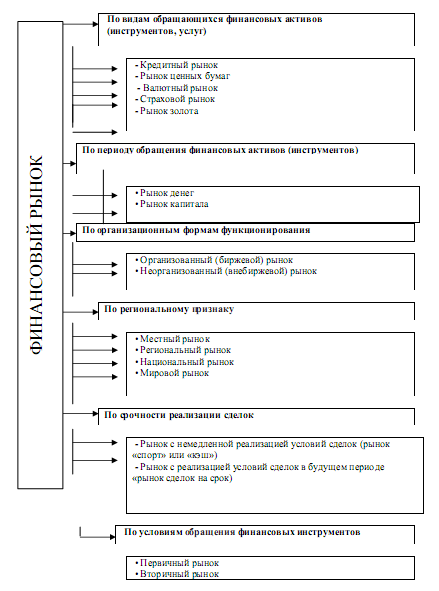

Рынок производных финансовых инструментов можно подразделить на сегменты: первичный и вторичный, биржевой и внебиржевой. В отличие от рынка ценных бумаг срочный биржевой рынок является для производных активов одновременно и первичным и вторичным, в то время как для ценных бумаг биржевой рынок выступает преимущественно как вторичный. По виду торгуемых на срочном рынке инструментов его можно подразделить на форвардный, фьючерсный, опционный рынки и рынок свопов[26].

В свою очередь, форвардный рынок можно подразделить на рынок классических форвардных контрактов, главная цель которых состоит в поставке базисных активов и хеджировании позиций участников, а также рынок репо и рынок при выпуске (when-issued market). Рынок репо призван обеспечивать потребности в краткосрочном кредите, а рынок при выпуске – в первую очередь выполнять функцию определения цены будущих выпусков ценных бумаг.

Опционный рынок можно разделить на рынок классических опционных контрактов и инструментов с встроенными опционами.

Рынок производных финансовых инструментов можно также разделить и по сроку заключения контрактов: на кратко-, средне- и долгосрочный. По своей временной структуре данный рынок является преимущественно кратко- и среднесрочным, а биржевой рынок - практически только краткосрочным рынком: контракты, заключаемые на срок более года, являются скорее исключением, чем правилом.

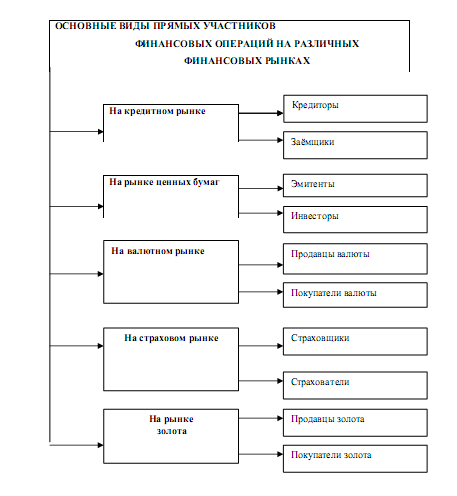

Подавляющая часть срочных контрактов заключается в главных мировых финансовых центрах (Чикагская Биржа и т.п.), а также осуществляется с помощью международных телекоммуникационных систем. Клиринг по срочным операциям происходит в объединенных клиринговых центрах. Инфраструктура срочного рынка представлена не только биржами и внебиржевыми электронными системам (NASDAQ), но и широким спектром организаций, выполняющих как брокерские, так и дилерские функции. Непосредственными участниками данного рынка кроме коммерческих и инвестиционных банков выступают также различные фонды (инвестиционные, пенсионные, фьючерсные, хеджирования), производственные и сельскохозяйственные предприятия. Деятельность профессиональных участников срочного рынка подлежит лицензированию. Любые юридические и физические лица, решающие задачи согласования хозяйственных планов и страхования ценовых рисков, могут стать участниками срочного рынка, став клиентами какой-либо брокерской или инвестиционной компании.

Всех участников можно разделить на три группы: хеджиров, спекулянтов и арбитражеров. Хеджер – это лицо, страхующее ценовые риски. Операция по страхованию ценового риска называется хеджированием. Говоря проще, хеджирование – это действие, предпринимаемое покупателем или продавцом для защиты своего дохода от роста цен в будущем. Механизм хеджирования сводится к заключению срочного контракта, в котором устанавливается цена поставки базисного актива. Спекулянт – это лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости базисных активов, которая может возникнуть во времени. Арбитражер – это лицо, извлекающее прибыль за счет одновременной купли-продажи одного и того же актива на разных рынках, если на него наблюдаются разные цены. Арбитражер продает актив на той бирже, где он дороже, и покупает там, где дешевле. Разница в ценах составляет его прибыль.

Срочный рынок является молодым и динамично развивающимся сегментом рыночной экономики. Если быть более точным, его истоки уходят в историческое прошлое предпринимательской деятельности человека. Зарождение организованной срочной торговли можно отнести к появлению в 1752 г. Нью-Йоркской Продовольственной Биржи[27]. Первая срочная биржа — Чикагская Торговая Палата (СВТ) — образована в 1848 г. для торговли фьючерсными контрактами на сельскохозяйственную продукцию. Однако действительно бурное развитие срочный рынок получил только в 70-90-е гг. нашего столетия. Одна из главных причин этого — усиление нестабильности ры-

ночной экономики в краткосрочном периоде. Именно в 70-е гг. западные страны перешли к плавающим валютным курсам. Если до конца 1960-х гг. процентные ставки были относительно низкими и стабильными, то с начала 1970-х гг. они обнаружили как тенденцию к росту, так и возрастающей неустойчивости. Только в одной Великобритании в период между 1979 и 1989 гг. процентные ставки изменялись более 80 раз. Поскольку в современном мире развитие бизнеса во многом основано на привлечении заемного капитала и расширении внешнеэкономических связей, то отмеченные процессы не могли не сказаться на росте неустойчивости цен и на других рынках. Именно в 70-80-е гг. стали активно формироваться срочные биржи. Так, в 1972 г. образован Международный Валютный Рынок (IMM), являющийся подразделением Чикагской Товарной Биржи (СМЕ). В 1973 г. открылась торговля опционами на Чикагской Бирже Опционов(СВОЕ). Лондонский Рынок Торгуемых Опционов (LТOM) образован в 1978 г. в рамках Лондонской Международной Фондовой Биржи. В 1979 г. возникла Нью-Йоркская Фьючерсная Биржа (NYFE). В 1982 г. образована Лондонская Международная Биржа Финансовых Фьючерсов (LIFFE). В этом же году открылась торговля срочными контрактами на Филадельфийской Фондовой Бирже (FHLX). Во Франции в 1985 г. образована Биржа Финансовых Фьючерсных Контрактов (MATIF). В Японии первые срочные сделки стали заключаться в 1985 г. В 80-е гг. возник новый сегмент срочного рынка — рынок свопов.

Современный срочный рынок — это масштабный рынок и по объемам осуществляемым на нем операций. В начале 1995 г. общая стоимость, считая по номиналу, обращающих на нем производных финансовых инструментов достигла 56, 4 трлн. долл. Срочный рынок имеет отлаженную организационную инфраструктуру. Подавляющая часть срочной торговли сконцентрирована в главных мировых финансовых центрах, в частности, на ведущих мировых биржах, а также осуществляется с помощью международных телекоммуникационных систем. Клиринг по срочным операциям происходит в объединенных клиринговых центрах.

Инфраструктура срочного рынка представлена не только биржами и внебиржевыми электронными системами, но и широким спектром организаций, выполняющих как брокерские, так и дилерские функции. Деятельность профессиональных участников срочного рынка подлежит лицензированию.

Участниками срочного рынка являются не только профессиональные организации, формирующие его инфраструктуру, но и любые юридические и физические лица, решающие задачи согласования хозяйственных планов и страхования ценовых рисков.

На срочном рынке пользуются следующей терминологией. Если лицо по срочному контракту обязуется купить базисный актив, то говорят, что оно покупает контракт или открывает длинную позицию. Если лицо обязуется по контракту продать базисный актив, то говорят, что оно продает контракт или открывает короткую позицию. Соответственно встречаются такие понятия как «длинный контракт» и «короткий контракт». В первом случае это означает, что инвестор купил контракт, во втором — продал.

Срочные контракты именуют производными активами. В некоторых публикациях их также называют производными ценными бумагами. Если посмотреть на сущностную характеристику ценных бумаг и срочных контрактов, а также функции, которые выполняют фондовый и срочный рынки, то с таким определением трудно согласиться. Во-первых, ценная бумага — это титул собственности на определенное имущество или отданный взаймы капитал. Срочный контракт — это только право или обязательство поставить или купить в будущем базисный актив. Он выступает как организационный инструмент поставки. Во-вторых, основополагающая функция рынка ценных бумаг сводится к мобилизации денежных средств. Функция срочного рынка состоит в хеджировании ценовых рисков и согласовании будущих хозяйственных планов. В-третьих, ценные бумаги приносят, как правило, доход в виде дивидендов или процентов; по срочным контрактам не существует такого вида дохода.

Похожие работы

... на Украине такие разрешения были выданы 878 субъектам предпринимательской деятельности. Среди них были 168 коммерческих банков, из которых 59 банков являются членами ВФТС — самого активного рынка ценных бумаг на Украине. Следует отметить наличие определенных правовых проблем в лицензировании коммерческих банков для осуществления деятельности по торговле ценными бумагами. Так, согласно п. 6 ст.3 ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

0 комментариев