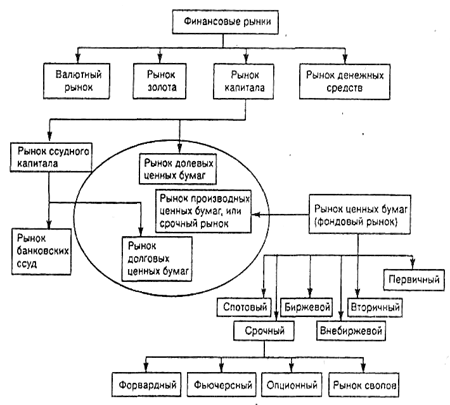

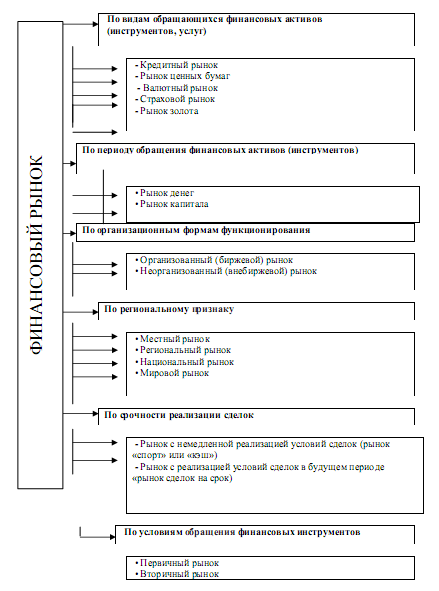

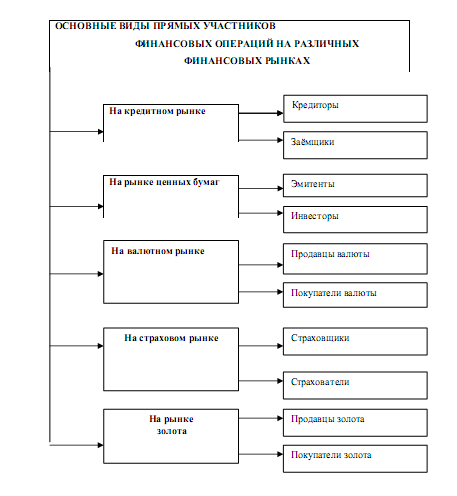

Общая характеристика рынка производных финансовых инструментов

Сущность финансовых инструментов производных ценных бумаг

Общие сведения об объекте исследования – акционерном коммерческом банке АКБ “Приватбанк”

АНАЛИТИЧЕСКАЯ ЧАСТЬ. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА АКБ «ПРИВАТБАНК» В 2001 – 2002 ГОДАХ

Г.)

Законодательное поле функционирования производных ценных

Варранты могут выпускаться лишь открытыми акционерными обществами (в дальнейшем - эмитент) и только в документарной форме

РЕПО - операции коммерческих банков Украины с инструментами производных ценных бумаг

Опционные стратегии и хеджирование с помощью опционныхконтрактов

ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ

Оценка риска РЕПО-операций с облигациями НДС 2004 – 2009 при вероятном изменении рыночных условий модели операций

Навигация

РЕПО - операции коммерческих банков Украины с инструментами производных ценных бумаг

Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

156021

знак

18

таблиц

23

изображения

3.3.2 РЕПО - операции коммерческих банков Украины с инструментами производных ценных бумаг

Операция репо - это операция с ценными бумагами, которая относится к выпуску производной ценной бумаги(договора) и состоит из двух частей между участниками рынка (Национальным банком и банками) о продаже/купле государственных ценных бумаг на определенный срок с обязательством обратной их продажи/купли в определенный срок по обусловленной договором цене.

«ПОЛОЖЕНИЕ о порядке осуществления Национальным банком Украины с банками операций репо» разработано соответственно Законам Украины "О Национальном банке Украины", "О банках и банковской деятельности", "О ценных бумагах и фондовой бирже", определяет правила проведения Национальным банком Украины(далее - Национальный банк) с банками операций по купле/продажи государственных ценных бумаг на условиях их обратной продажи/купли (операции репо). В операциях залогового межбанковского кредитования термины употребляются в таком значении:

дата купли - дата осуществления операции репо, указанной в договоре, за которым государственные ценные бумаги, которые есть предметом этой операции, передаются покупателю (зачисляются на соответствующие депо-счета покупателя в депозитарии) во время их купли;

дата обратной купли - дата окончания срока операции репо, на которую ценные бумаги, которые есть предметом этой операции, подлежат обратной продаже по цене обратной купли, установленной на время начала операции репо;

депозитарий Национального банка(далее - депозитарий) - это структурные подразделы Национального банка, которые проводят депозитарную деятельность и могут осуществлять клиринг и расчеты по договорам относительно операций с ценными бумагами;

депозитарный учет(далее - депо-учет) - учет ценных бумаг за счетами собственников (содержателей) государственных ценных бумаг у хранителей или учет за счетами в ценных бумагах, которые осуществляет депозитарий для хранителей и эмитентов;

государственные ценные бумаги - это определенные законодательством долговые обязательства, которые емітуються государством в лице его уполномоченных органов и в порядке, определенному действующим законодательством Украины;

"обратное" репо - это договор о продаже Национальным банком из своего портфеля государственных ценных бумаг с одновременным обязательством обратного их выкупа у банков по обусловленной цене на обусловленную дату;

сообщение-подтверждение - электронный документ программного обеспечения "АРМ депо-тендер", что удостоверяет выполнение договоренности сторон относительно условий, срока и суммы осуществления операции репо;

портфель государственных ценных бумаг - все виды государственных ценных бумаг, которые на правах собственности належат Национальному банку или банкам и учитываются на их депо-счетах в депозитарии;

процентный доход за операциями репо - это доход, который получает покупатель государственных ценных бумаг (тот, кто предоставляет средства) в случае осуществления операции репо и что определяется как разность между ценой обратной продажи (выкупа) государственных ценных бумаг и ценой их купли;

процентные затраты - это затраты продавца государственных ценных бумаг (того, кто получает кошти) в случае осуществления операции репо, которые определяются как разность между ценой обратной купли государственных ценных бумаг и ценой их продажи;

"прямое" репо - это договор о купле Национальным банком государственных ценных бумаг из портфеля банка с дальнейшим обязательством этого банка выкупить эти государственные ценные бумаги по обусловленной цене на обусловленную дату;

счета депо-учета(далее - депо-счета) - счета, которые используются для учета государственных ценных бумаг конкретных содержателей в депозитарии;

цена купли (относительно конкретной операции репо) - это сумма средств, которая платится покупателем на дату купли за полученные от продавца государственные ценные бумаги, которые есть предметом операции репо;

цена обратной купли (относительно конкретной операции репо) - это сумма средств, которая платится продавцом в день обратной купли за соответствующие государственные ценные бумаги, которые повернутые покупателем.

a) Общие основы проведения операций репо1. Операции репо являются инструментом оперативного управления ликвидностью банковской системы и регулирования объемов денежной массы в обороте при осуществлении Национальным банком денежно-кредитной политики.

2. Участниками операций репо могут быть банки, которые имеют лицензию на осуществление банковских операций и письменное разрешение Национального банка на:

- операции по доверенности клиентов или от своего имени;

- депозитарную деятельность и деятельность из ведения реестров собственников именных ценных бумаг.

Другие ограничения на участие в операциях репо не устанавливаются.

3. Национальный банк в границах определенных на соответствующий период основных монетарных показателей для регулирования ликвидности банковской системы может проводить с банками операции "прямого" и "обратного" репо на определенную сумму и на соответствующий срок.

4. Банки, которые требуют поддержки своей краткосрочной ликвидности, могут обращаться с инициативой в Национальный банк относительно осуществления операции "прямого" репо.

5. При рефинансировании банков по операции "прямого" репо ценой купли Национальным банком государственных ценных бумаг из портфеля банков есть рыночная или балансовая (в случае отсутствия активного фондового рынка) стоимость государственных ценных бумаг.

6. Цена обратной продажи Национальным банком государственных ценных бумаг зависит от суммы полученных банком средства, срока действия операции репо, ставки рефинансирования Национального банка, которое действовало в соответствующем периоде, процентных ставок за кредитами и депозитами на межбанковском рынке.

7. Доходы, полученные Национальным банком по операциям "прямого" репо, относятся в состав процентных доходов.

8. Ценой продажи Национальным банком государственных ценных бумаг с своего портфеля за операцией "обратного" репо есть рыночная или балансовая (в случае отсутствия активного фондового рынка) их стоимость.

9. Цена обратного выкупа банками государственных ценных бумаг зависит от суммы привлеченных Национальным банком средства, срока действия операции репо, процентных ставок за долговыми обязательствами (депозитными сертификатами) Национального банка.

б) Порядок осуществления операций репо1. Национальный банк в зависимости от срока может осуществлять такие виды операций "прямого" и "обратного" репо:

- ночное репо (срок действия один день). Процентный доход (затраты) является фиксированным на весь срок проведения операции;

- открытое репо (срок операции в договоре не определяется, любая из сторон договора может требовать выполнение операции репо в любое время, но с обязательным сообщением о дате завершения действия настоящего договора).

Процентный доход (затраты) не является фиксированным и пересчитывается в зависимости от того, сколько дней длится операция репо;

- срочное репо (срок операции четко определенный). Процентный доход (затраты) обусловленный и есть фиксированным на время его проведения.

2. В случае достижения согласия на проведение операции репо между ее участниками заключается договор, который может содержать такие необходимые условия:

- срок действия договора;

- сумму купли/продажи государственных ценных бумаг;

- обумовлення цены купли/продажи государственных ценных бумаг за операцией репо;

- обумовлення цены обратной продажи/купли государственных ценных бумаг за операцией репо;

- перечень и признаки государственных ценных бумаг за операцией репо;

- обязательство продать государственные ценные бумаги с обратным выкупом может кореспондуватися с обязательством выкупить эти государственные ценные бумаги с обратной продажей;

- размер и порядок установления процентного дохода (затрат);

- порядок передачи государственных ценных бумаг к кредитору, в том числе в случае невыполнения заемщиком своих обязательств во время проведения операции репо;

- порядок осуществления Национальным банком досрочного выкупа государственных ценных бумаг;

- другие условия.

3. В договоре об осуществлении операции репо между Национальным банком и банками может предполагаться блокирование государственных ценных бумаг, которые являются предметом договора об осуществлении операции репо на соответствующих счетах депо-учета в депозитарии, соответственно нормативно-правовым актам Национального банка.

4. После подписания договора об осуществлении операции репо банк-продавец на дату продажи подает депо-распоряжение в депозитарий о блокировании государственных ценных бумаг (от даты продажи к дате обратной купли). Банк-покупатель соответственно договору пересчитывает средства банку-продавцу и одновременно направляет к депозитарию сообщения соответственно нормативно-правовым актам Национального банка.

5. После получения от депозитария справки о блокировании государственных ценных бумаг на соответствующих счетах депо-учета Департамент монетарной политики Национального банка осуществляет перечисление средств банку-заемщику.

6. По возвращении банком средств на основании депо-распоряжения и депо-сообщение депозитарий осуществляет разблокирование государственных ценных бумаг.

3.4 Стратегия и технология операций хеджирования с использованием производных финансовых инструментов

3.4.1 Фьючерсные стратегии и хеджирование с помощью фьючерсных контрактов

Спрэд — это стратегия, которая состоит в одновременной покупке и продаже фьючерсных контрактов. Инвестор использует ее, когда полагает, что разница между ценами контрактов в будущем должна измениться. Она призвана уловить изменение цен, вызываемое частными причинами[40].

Хеджирование — это страхование от неблагоприятного изменения рыночной конъюнктуры. Недостаток хеджирования заключается в том, что оно не позволяет хеджеру воспользоваться благоприятным развитием событий. Хеджирование продажей фьючерсного контракта используют для страхования от падения цены базисного актива, хеджирование покупкой — от ее повышения. При неполном хеджировании используют коэффициент хеджирования. Он рассчитывается на основе статистических данных изменения цен рассматриваемого актива и фьючерсного контракта за предыдущие периоды времени. Временные периоды выбираются равными сроку хеджирования.

Простейшими фьючерсными стратегиями являются покупка или продажа фьючерсного контракта. Инвестор может также одновременно открыть и короткую и длинную позиции по фьючерсным контрактам. Данная стратегия называется спрэд или стрэддл. Инвестор прибегает к таким действиям, когда полагает, что разница между ценами различных фьючерсных контрактов не соответствует цене доставки или обычно наблюдаемым значениям. Формирование спрэда является менее рискованной стратегией, чем открытие только длинной или короткой позиции. С помощью спрэда инвестор исключает риск потерь, связанных с общим уровнем колебания цен, и рассчитывает получить прибыль за счет ценовых отклонений, вызванных частными причинами.

Различают временной, межтоварный спрэд и спрэд между рынками. Временной спрэд состоит в одновременной покупке и продаже фьючерсных контрактов на один и тот же актив с различными датами истечения. Цель стратегии — получить прибыль от изменений в соотношении цен контрактов. Различают спрэд быка и спрэд медведя. Спрэд быка предполагает длинную позицию по дальнему и короткую — по ближнему контрактам. Спрэд медведя включает короткую позицию по дальнему и длинную — по ближнему контракту.

Когда инвестор формирует первую стратегию, то говорят, что он покупает спрэд, когда вторую — продает. Инвестор купит спрэд, если полагает, что величина спрэда должна возрасти; продаст спрэд. когда рассчитывает на его уменьшение.

Следующая стратегия объединяет одновременно три контракта и называется спрэд бабочка. Она включает спрэд быка и спрэд медведя. у которых средний фьючерсный контракт является общим. Инвестор использует данную стратегию, когда между средним и крайними контрактами не соблюдается требуемая величина спрэда, однако неясно, в какую сторону изменятся фьючерсные цены.

Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары с целью получить прибыль от изменений в соотношении цен контрактов.

При фьючерсных контрактах на процентные инструменты инвестор полагает, что процентные ставки в будущем возрастут. Поэтому он продает контракт на долгосрочную облигацию и покупает контракт на краткосрочную облигацию, т. е. продает спрэд. При росте процентных ставок стоимость первого контракта упадет в большей степени чем второго и инвестор получит прибыль. Если его прогнозы окажутся неверными, он понесет убыток, однако он будет меньше, чем в случае открытия только короткой позиции по контракту на долгосрочную облигацию.

Если на разных биржах обращаются фьючерсные контракты на один и тот же базисный актив, то можно создать между ними спрэд при возникновении существенной разницы во фьючерсных ценах на данных биржах.

Страхование или хеджирование состоит в нейтрализации неблагоприятных изменений цены того или иного актива для инвестора, производителя или потребителя. Хеджирование способно оградить хеджера от потерь, но в то же время лишает его возможности воспользоваться благоприятным развитием конъюнктуры. Хеджирование может быть полным или неполным (частичным). Полное хеджирование целиком исключает риск потерь, частичное хеджирование осуществляет страхование только в определенных пределах.

Существует хеджирование продажей и покупкой фьючерсного контракта. Хеджирование продажей контракта используется для страхования от будущего падения цены на спотовом рынке, хеджирование покупкой — от ее повышения.

На практике полное хеджирование случается редко, так как сроки истечения фьючерсного контракта и осуществления спотовой сделки могут не совпадать. В результате не будет полного совпадения фьючерсной и спотовой цен, и хеджер может получить как некоторый выигрыш, так и понести убытки, хотя по величине они будут меньше, чем в случае отказа от страхования. Поэтому хеджер должен стремиться свести к минимуму время между окончанием хеджа и истечением срока фьючерсного контракта. Для хеджирования следует выбирать фьючерсный контракт, который истекает после осуществления спотовой сделки. Хеджирование с помощью ближайшего фьючерсного контракта называют спот-хеджированием.

Открыв позицию по фьючерсному контракту, хеджер должен оплачивать отрицательную вариационную маржу, если конъюнктура на фьючерсном рынке будет развиваться для него не в благоприятную сторону. Чем больше времени остается до срока истечения контракта, тем больше возможный разброс колебания фьючерсной цены и соответственно отрицательная маржа. Чтобы уменьшить расходы финансирования позиции, целесообразно хеджировать риск путем последовательного заключения ряда краткосрочных фьючерсных контрактов.

Например, период хеджирования составляет три месяца. Хеджер вначале откроет позицию по контракту, который истекает через месяц. Перед его окончанием он закроет позицию по данному контракту и откроет позицию по следующему месячному контракту и по его истечении переключится на третий контракт. На бирже может отсутствовать контракт на требуемый базисный актив. В таком случае для страхования выбирается контракт на родственный актив. Данная техника называется кросс-хеджированием.

Страхование контрактом с тем же активом именуют прямым хеджированием. Для хеджирования своей позиции инвестор должен определить необходимое количество фьючерсных контрактов, которые требуется купить или продать. При полном хеджировании количество контрактов определяется по формуле:

Количество фьючерсных контрактов = Количество единиц хеджируемого актива / количество единиц актива в одном фьючерсном контракте

Похожие работы

... на Украине такие разрешения были выданы 878 субъектам предпринимательской деятельности. Среди них были 168 коммерческих банков, из которых 59 банков являются членами ВФТС — самого активного рынка ценных бумаг на Украине. Следует отметить наличие определенных правовых проблем в лицензировании коммерческих банков для осуществления деятельности по торговле ценными бумагами. Так, согласно п. 6 ст.3 ...

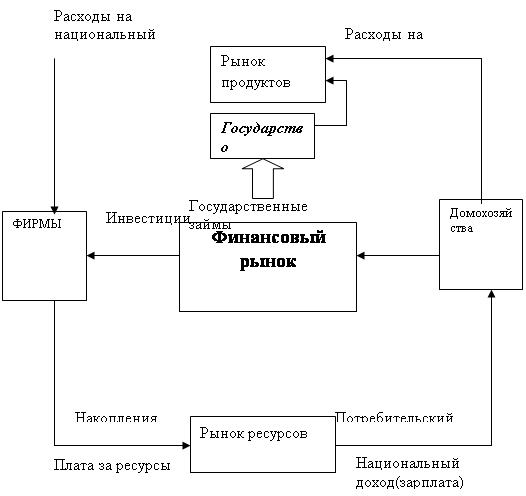

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

0 комментариев