Страхование транспорта как имущества

Декабря 2000 года был принят Закон Республики Казахстан №126 «О страховой деятельности»

Для юридических лиц

Условия страхования обязательной гражданско-правовой ответственности владельцев транспортных средств

Казахстан в международной системе страхования автотранспортных средств

Навигация

Страхование транспорта как имущества

Развитие системы страхования автотранспортных средств в РК

165421

знак

8

таблиц

14

изображений

1. Страхование транспорта как имущества.

В европейской практике существуют два вида страхования транспорта: каско и карго. При страховании на условиях каско (этот термин в переводе с испанского означает корпус судна или машины) объектом служит транспортное средство в комплектации завода-изготовителя. Страховая защита может быть распространена и на дополнительное оборудование, не входящее в заводской комплект, например на телеаппаратуру, противоугонные средства, сигнализацию и т.д.

Страхование, предусматривающее страховую защиту только грузов, называется страхованием карго. Оно также относится к транспортному страхованию. Страхование грузов – один из наиболее древних и широко распространенных видов страхования. Предмет транспортировки, перемещения тем или иным видом транспорта принято называть грузом. С учетом специфических особенностей перевозимых грузов их подразделяют по ряду признаков на виды, группы грузов, одинаковых или близких по своей природе (например, металлы и металлоизделия; нефть и нефтепродукты), по способу перевозки в той или иной форме (насыпные, наливные, штучные и др.), по назначению груза (продовольственные, промышленные товары и грузы иного назначения) или по скорости порчи, легкости разрушения. Страхование груза подразумевает страховую защиту в процессе его перемещения (перевозки) из одного пункта в другой, как правило, на всех стадиях схемы перевозочного процесса.

Отечественные страховые компании обычно предлагают комбинированное страхование, когда страхуется не только транспортное средство, но и ответственность автовладельца, дополнительное оборудование, багаж, находящийся в транспортном средстве и прицепе (кроме антиквариата, драгоценных металлов, документов, ценных бумаг и т.п.), жизнь и здоровье водителя и пассажиров.

При страховании багажа страховое покрытие не распространяется на антикварные и уникальные предметы, изделия из драгоценных металлов, драгоценных, полудрагоценных и поделочных (цветных) камней, предметы религиозного культа, коллекции, картины, рукописи, денежные знаки, ценные бумаги, документы и фотоснимки, а также на предметы, не принадлежащие страхователю и членам его семьи, либо предназначенные для продажи в связи с занятием предпринимательской деятельностью (если иное не оговорено в дополнительных условиях при заключении договора).

При страховании водителя и пассажиров от несчастного случая по желанию клиента страхуются или весь салон, или отдельные посадочные места.

Страхователями средств транспорта являются граждане Республики Казахстан, а так же постоянно пребывающие у нас иностранцы и лица без гражданства. При этом при страховании мототранспортного средства страхователь может достичь шестнадцати летнего возраста, а других видов транспорта восемнадцати летнего возраста. Транспортное средство должно принадлежать ему на праве личной (собственности), либо взято им в аренду (напрокат), либо получено через органы социального обеспечения в установленном порядке (владелец), либо страхователь имеет от собственника (владельца) нотариально оформленную доверенность на право пользования (распоряжения) данным транспортным средством (доверенное лицо).

Свой риск (имущественный интерес) могут застраховать одновременно все указанные выше лица, эксплуатирующие данное средство транспорта.

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждения или уничтожения объекта либо его частей в результате дорожно-транспортного происшествия (столкновения, опрокидывания, падения), взрыва, пожара, стихийного бедствия, затопления, выхода из строя водопроводной и отопительной систем в гараже, провала под лед, нападения животных, противоправных действий третьих лиц (хулиганство, хищение, угон), а также утраты транспортным средством товарного вида в результате указанных выше событий.

2. Страхование гражданско-правовой ответственности владельца транспортного средства.

Введение института обязательного страхования ответственности владельцев транспортных средств, имеющего общезначимые (публичные) цели и основывающегося на приоритетности охраны жизни, здоровья и имущества потерпевших, явилось результатом большой и напряженной работы, направленной на достижение важной стратегической цели – обеспечение безотлагательного решения проблем безопасности дорожного движения.

Суть данного вида страхования заключается в том, что страховая компания берет на себя обязательства перед страхователем (владельцем транспортного средства) возмещать вместо него суммы третьим лицам, которые владелец транспортного средства оплатил или должен уплатить им в силу своей ответственности перед ними в соответствии с гражданским законодательством.

Обязательное страхование гражданско-правовой ответственности владельцев транспортных средств осуществляется на основании договора, заключаемого между страховой организацией (страховщик) и страхователем (лицо, заключившее договор страхования со страховщиком).

В соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК от 01.07.2003 года в Республике Казахстан, эксплуатация транспортного средства не допускается в случае отсутствия у его владельца договора обязательного страхования /2/. При этом договор должен быть заключен с момента возникновения у физического или юридического лица права владения транспортным средством, но не позднее десяти рабочих дней с момента государственной регистрации (перерегистрации) данного транспортного средства в подразделениях дорожной полиции органов внутренних дел.

Наиболее распространенным видом страхования ГПО владельца транспортного средства является страхование ответственности владельцев автотранспортных средств, которое проводится практически во всех развитых странах мира. Это связано с тем, что именно с дорожно-транспортными происшествиями чаще всего связаны случаи причинения вреда третьим лицам. К тому же величина ущерба при этом, особенно в случае серьезной аварии, может измеряться весьма крупными суммами. Кроме того, в ряде стран в обязательном порядке проводится страхование ответственности работодателей перед работниками за нанесение ущерба их здоровью во время выполнения служебных обязанностей, страхование ответственности перевозчиков, некоторые виды страхования профессиональной ответственности и др. При этом в каждой из стран набор видов страхования, проводимых в обязательной форме, индивидуален и зависит от национального законодательства, уровня развития страхования и других факторов /9/.

Основной целью указанного вида страхования является обеспечение защиты имущественных интересов третьих лиц, которым был причинен вред владельцем автотранспортного средства в результате дорожно-транспортного происшествия (ДТП), то есть если причинитель вреда застраховал свою ответственность, то потерпевший не окажется без возмещения своих убытков. В этой связи каждый владелец, эксплуатируя автотранспортное средство, обязан застраховать свою гражданско-правовую ответственность, поскольку автотранспорт является источником повышенной опасности.

К средствам автотранспорта относятся автомобили: легковые, грузовые, грузопассажирские, микроавтобусы, автобусы, троллейбусы, трамваи, мототранспорт, а также прицепы к ним. Страхование осуществляется путем заключения договора страхования между страховщиком (страховой организацией) и страхователем.

Договор обязательного страхования гражданско-правовой ответственности владельцев транспортных средств прекращает свое действие в случаях: истечения срока действия; досрочного прекращения; осуществления страховщиком страховой выплаты по первому наступившему страховому случаю, если договором или законодательными актами об обязательном страховании не предусмотрено иное. При досрочном прекращении договора обязательного страхования страхователь имеет право на возврат части страховой премии в размерах, предусмотренных Законом.

Страховым случаем выступает событие, при котором вред третьим лицам, за который отвечает страхователь, причиняется воздействием автотранспортного средства, находящегося во владении страхователя. Обычно таким событием признается ДТП с участием указанного в договоре страхователя автотранспортного средства. Это событие, в результате которого погибли или ранены люди, повреждены автотранспортные средства, сооружения, грузы или причинен иной материальный ущерб.

Законом Республики Казахстан «О страховой деятельности» страхование гражданско-правовой ответственности владельцев автотранспортных средств предусмотрено и как добровольный вид страхования. Параллельное существование указанного вида страхования в обязательной и добровольной формах нередко вводит в заблуждение страхователей.

По обязательному страхованию гражданско-правовой ответственности владельцев автотранспортных средств размеры страховых премий и страховых выплат утверждены Правительством Республики Казахстан.

По добровольному виду правила (условия) страхования разрабатываются и тарифы (со ссылкой на источники) устанавливаются страховыми организациями и согласовываются с Национальным банком.

Таким образом, изучение теоретических основ транспортного страхования позволило сделать следующие выводы:

1. По своей сути страхование – это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

2. Отрасль страхования объединяет виды страховой деятельности по принципу однородности страхуемых рисков. Возможны различные способы классификации отраслей страхования: по объектам страхования, по критерию ответственности, по принципу однородности рисков и т.д.

3. В зависимости от объекта страхования, имущественное страхование может быть представлено в виде страхования транспортного средства. В этом случае целью страхования является возмещение ущерба владельцу транспортного средства.

4. Также владелец транспортного средства, в соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств», должен заключить договор обязательного страхования гражданско-правовой ответственности владельцев транспортных средств. Данный вид транспортного страхования призван возместить ущерб третьим лицам, причиненный транспортным средством страхователя.

2. Развитие автотранспортного страхования в Республике Казахстан 2.1 Анализ развития отрасли автотранспортного страхования в Республике Казахстан

Согласно трактовке Большого экономического словаря, автотранспортное страхование – это специализированная область страхования, связанная с эксплуатацией средств автотранспорта /11, с. 29/.

В развитии автотранспортного страхования в нашей стране можно выделить шесть этапов его развития, наглядно представленных в таблице 2.

Таблица 2. Этапы развития рынка автотранспортного страхования

| Период | Наименование этапа | Характерные факторы |

| 1 Этап 1969–1985 | Этап первоначального формирования системы добровольного транспортного страхования | Добровольное страхование средств транспорта, принадлежавшим граж-данам, стало развиваться как самостоятельный вид страхования в СССР. |

| 2 Этап 1986–1991 | Этап развития системы добровольного страхования транспорта | 1. Введение и развитие в СССР добровольного комбинированного страхования автомобиля, водителя и багажа (авто – комби) 2. Введение новых Правил добровольного страхования транспортных средств и наличием условий для введения страхования ГО участников дорожного движения. |

| 3 Этап 1992–2000 | Этап формирования системы гражданской ответственности участников дорожного движения. | 2. Принят Закон «О страховании» и введено обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Наблюдается бурный рост числа страховых компаний. |

| 4 Этап 2001–2003 | Этап окончательного введения института обязат. страхования ответственности владельцев транспорта | 01.07.2003 года принят Закон Республики Казахстан «Об обязательном страховании ГПО владельцев транспортных средств» за №446-II ЗРК. |

| 5 Этап 2004–2007 | Этап наращивания объемов автотранс-портного страхования | Наращивание объема услуг автострахования |

| 6 Этап 2007 – по настоящее время | Этап внесения изменений в законодательство об обязательном страховании гражданско-правовой ответственности | Внесение ряда изменений в систему автострахования: - создание базы данных по обязательному страхованию ГПО владельцев транспорта на основе ТОО «Первое кредитное бюро»; - наделение Фонда гарантированных страховых выплат новой функцией по возмещению вреда, причиненного жизни и здоровью потерпевшего, в случае, когда виновник скрылся с места транспортного происшествия; - внедрение системы «бонус-малус»; - создание института страхового омбудсмана; - пересмотрен порядок расчета страховых премий. |

Рассмотрим подробнее все этапы развития отрасли автотранспортного страхования.

1 Этап. С 1969 года добровольное страхование средств транспорта впервые стало проводиться на случай хищения, гибели или повреждений в связи с угоном транспортных средств. Были установлены льготы страхователям за безаварийную езду (лицам, страховавшим средства транспорта не менее трех лет без перерыва, предоставляется месячный льготный срок для заключения нового договора). В этот период развития добровольное страхование средств транспорта по учетным операциям стало определяться отдельно от добровольного домашнего страхования имущества.

На первом этапе развития добровольное страхование средств транспорта, принадлежащим гражданам (автокаско), завоевывало популярность нашей стране. Правила добровольного страхования средств транспорта, принадлежащих гражданам, введенные в действие с января 1978 года расширили перечень объектов страхования и в большей степени учли потребности и интересы автовладельцев, условия эксплуатации транспортных средств, характер и причины дорожных происшествий. Договор с органами Госстраха могли заключить не только те лица, кому транспортное средство принадлежит на правах личной собственности, но и пользующиеся по доверенности или получившие его от органов социального обеспечения.

2 Этап. Добровольное комбинированное страхование автомобиля, водителя и багажа (авто-комби) – это вид автотранспортного страхования, положивший начало второму этапу его развития в нашей стране с 01.01.86 года. По договору авто-комби в комплексе считались застрахованными автомобили (в том числе с прицепами), багаж, находящийся в них, а так же водители и страхователи автомобилей на случай смерти в результате дорожно-транспортного происшествия. С 01.01.89 года была введена ответственность страховых органов и за травму водителя и страхователя, полученную в результате дорожно-транспортного происшествия и повлекшую наступление инвалидности.

С 01.05.1988 года в целях повышения эффективности и популярности автотранспортного страхования средств транспорта, заключенным сроком на один год и в страховой сумме, равной действительной стоимости транспортного средства, а так же по договора страхования авто-комби, заключенным с уплатой платежа по тарифу 2%, при определении размера причиненного ущерба за повреждение транспортного средства стоимостью новых деталей и принадлежностей не стала уменьшаться соответственно проценту износа, указанному в договоре страхования.

3 Этап (1994–2000 года). Введение новых правил добровольного страхования транспортных средств или наличие условий для возникновения страхования гражданской ответственности участников дорожного движения открыли дальнейшие перспективы третьего этапа развития казахстанского автотранспортного страхования.

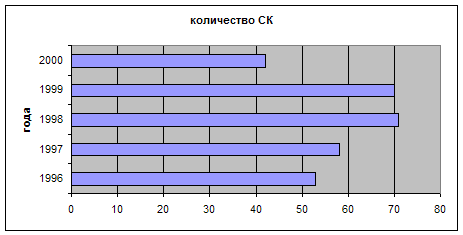

В 1992 году был принят закон «О страховании» в Казахстане, который и стал ориентиром для деятельности всех участников рынка страхования. В эти годы была введена система государственного регулирования страховой деятельности: увеличены требования к капитализации страховых организаций, наложен запрет на занятие страховщиком иной, кроме страхования, предпринимательской деятельностью, введены лимиты по максимальной ответственности страховщика по отдельному договору. При этом количество страховых компаний постоянно росло и к 1999 году достигло 71.

1998 году наблюдается бурный рост числа страховых компаний, что вызвано введением в стране гражданско-правовой ответственности водителей. Начиная с 2000 года, число компаний стабилизировалось (рисунок 11).

Рисунок 11 – Количество страховых компаний на рынке

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... могут быть приняты автотранспортные средства и водные маломерные суда, подлежащие государственной регистрации в установленном порядке. В страховании автотранспортных средств используется широкий перечень видов страхования, предусматривающих условия страхования возможных рисков, - от страхования отдельных рисков, таких, как причинение ущерба автотранспортному средству или угон автотранспортного ...

... страховой суммы, порядок определения и уплаты страховой премии, права и обязанности сторон, взаимоотношения сторон при наступлении страхового случая. 1.2 Законодательные основы страхования автотранспортных средств Добровольное страхование каско регулируется ст. 931 ГК РФ, согласно которой по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда ...

... в различных областях человеческой деятельности, а также выплаты гражданам денежных сумм при наступлении страховых событий. Система страхования в Узбекистане состоит из добровольного и обязательного страхования. Обязательное государственное страхование обеспечивается государственными органами, а добровольное – страховыми компаниями различных форм собственности. Каждый предприниматель обязан ...

0 комментариев