Навигация

Современные способы и технологии банковского обслуживания

211500

знаков

0

таблиц

5

изображений

2.3 Современные способы и технологии банковского обслуживания

Несмотря на то, что банк является по своей сути консервативным учреждением, банковские технологии, продукты и услуги не являются застывшими категориями: они совершенствуются в соответствии с веяниями времени, развитием научно-технического прогресса и, прежде всего, интернет-технологий.

Если еще пятнадцать лет назад банки только начинали внедрять электронную систему расчетов Клиент-Банк, позволяющую принимать для оплаты платежные поручения клиентов и отправлять выписки по их лицевым счетам в рамках локальной сети банка, то сегодня клиент может полностью управлять своим счетом посредством интернета в режиме реального времени.

Рассмотрим услуги дистанционного управления своим расчетным счетом, предлагаемые крупнейшими российскими банками.

Дистанционное обслуживание клиентов Сбербанка России осуществляется на основе [37]:

- Автоматизированной системы «Клиент-Сбербанк»;

- Автоматизированной системы «Voice-информатор».

Система “Клиент-Сбербанк” позволяет клиенту осуществлять операции по своему счету, а также получать текущую информацию о состоянии счета непосредственно из офиса без посещения операционного зала банка. Использование самых современных технологий позволяет максимально защитить клиента от несанкционированного доступа к счету или потери информации. Формат данных, используемых в системе “Клиент-Сбербанк”, позволяет достаточно просто импортировать в систему информацию из внешних баз данных клиента, что упрощает процесс формирования платежных документов и обработки банковской выписки. Продуманный интерфейс программы позволяет легко и просто пользоваться всеми преимущества этой системы. Для связи с банком могут быть использованы телефонная связь (модемный доступ) и доступ через Интернет.

При работе с системой различным категориям пользователей могут быть назначены различные права, что обеспечивает дополнительный уровень защиты от несанкционированного использования программы. Широкие возможности интеграции с популярными программными продуктами позволяет просто и эффективно обеспечить интеграцию АС “Клиент-Сбербанк” с принятыми в компании программными продуктами, автоматизирующими основную деятельность.

Дополнительно система «Клиент-Сбербанк» помогает решать следующие задачи:

- предоставление оперативной информации о движении денежных средств по региональным счетам, по счетам филиалов и дочерних компаний;

- контроль банковских счетов филиалов и дочерних компаний;

- контроль работы филиалов или дочерних компаний путем ведения сметы платежей.

Преимущества автоматизированной системы «Voice-информатор»:

- позволяет экономить время за счет оперативного доступа к информации о банковских счетах;

- получение актуальной информации о банковских счетах возможно в круглосуточном режиме;

- не требует затрат на приобретение оборудования и проста в использовании (необходим обычный кнопочный телефон с тоновым набором);

- безопасность системы обеспечивается набором клиентом личного пароля и кода, что полностью исключает возможность получения конфиденциальной информации о состоянии счета неуполномоченными лицами;

- позволяет своевременно получать информацию о наступлении срока платежа (срок погашения кредита), что помогает вовремя произвести платеж и избежать просрочки.

ОАО Банк «ВТБ» предлагает корпоративным клиентам [38]:

- систему "Электронный банк" - предоставление клиенту возможности проведения безналичных расчетов и иных операций с использованием электронных документов, в том числе электронных платежных документов, путем подготовки и отправки в банк, а также получение из банка пакетов электронных документов по открытым каналам связи. Вся передаваемая по каналам связи информация шифруется и подписывается электронной подписью. В системе "Электронный банк" используются сертифицированные средства криптографической защиты информации. Система помогает пользователю правильно заполнять поля документов и ведет архив переданных и полученных материалов. Кроме того, система "Электронный банк" оснащена справочной информацией;

- услугу "Расчетный центр клиента" - специализированный банковский сервис, позволяющий клиенту оперативно получать информацию о состоянии его счетов, а также счетов его структурных подразделений и дочерних структур в банке с возможностью оперативного управления этими счетами по электронным каналам связи. Услуга "Расчетный центр клиента" предназначена: а) для крупных холдинговых компаний, в состав которых входят различные юридические лица, находящиеся в пределах одного или в разных регионах России; б) для крупных компаний, имеющих разветвленную филиальную сеть в различных регионах России. Основными возможностями услуги "Расчетный центр клиента" являются: контроль операций после их совершения (получение расширенной выписки); предварительный контроль расчетных документов подчиненных клиенту филиалов и дочерних компаний на предмет соблюдения расходования средств по назначению платежа и в пределах сумм, установленных для них бюджетами или лимитами, с возможностью дополнительного автоматического или ручного акцепта платежей контролирующими структурами клиента; управление консолидированным бюджетом; прямое управление счетами, открытыми в регионах.

Самый впечатляющий перечень услуг по дистанционному обслуживанию предлагает своим клиентам ОАО «Банк Москвы» [39]:

- Услуги Call–центра. 24 часа в сутки 7 дней в неделю квалифицированное банковское обслуживание по единому круглосуточному телефону, включающее: дистанционные продажи банковских продуктов, заполнение кредитных заявок по телефону; профессиональные консультации по банковским продуктам, услугам, тарифам; консультации по вопросам кредитования; общая информация о Банке Москвы, реквизиты, адреса, контактные телефоны; курсы покупки-продажи иностранных валют в Банке Москвы; курс Банка России, ММВБ по различным видам валют и другие полезные сведения; текущее состояние счета; последнее движение средств на счете; информирование о принятом кредитном решении, соединение с сотрудником банка. По второму круглосуточному телефону осуществляется профессиональное обслуживание держателей банковских карт. По третьему круглосуточному телефону проводятся онлайн-консультации по вопросам работы в системах «Банк-Клиент», «Интернет Банк-Клиент», системы Автоматического телефонного банка ; срочная блокировка доступа в систему «Интернет-банк»; смена ключей;

- Internet-Банкинг для организаций - это услуги по управлению счетами организаций через Интернет и Web-браузер. Решение позволяет корпоративным клиентам отправлять в банк все виды расчетно-платежных документов. В Internet-Банкинге предусмотрена возможность обмена между клиентами и банком информационными сообщениями с прикрепленными файлами. Решение содержит справочники корреспондентов и бенефициаров, позволяя клиенту достаточно быстро и просто создавать новые документы. Есть возможность копирования существующих документов в новые. Предусмотрены функции обмена документами с бухгалтерскими программами клиентов, поддерживаются импорт и экспорт всех типов документов и отчетов через обмен файлами в текстовом и XML-формате, встроена поддержка «1С-Бухгалтерии». В Internet-Банкинге присутствует поддержка зарплатных проектов, реализована работа с зарплатными ведомостями для начисления зарплат на пластиковые карты сотрудников. Предусмотрен справочник сотрудников, доступна история начисления по каждому сотруднику;

- Автоматический телефонный банк. С помощью телефона клиенты Банка Москвы могут оперативно получить доступ к следующей информации по счету: текущее состояние счета; последнее движение средств на счете; приход средств на счет за период; расход средств со счета за период; процентные ставки по рублевым и валютным вкладам физических лиц; курсы покупки-продажи иностранных валют в Банке Москвы; курс Банка России, ММВБ по различным видам валют и другие полезные сведения;

- Система «Банк-Клиент» позволяет: передавать в банк электронные копии расчётных документов, в том числе поручения на осуществление переводов иностранной валюты в рамках внешнеторговых контрактов; получать информацию о величине денежного остатка на счетах; получать выписки по счетам; получать электронные копии расчётных документов по зачислению и списанию со счетов; обмениваться с банком электронными текстовыми сообщениями и файлами; посылать заявки/поручения на конвертацию/перевод иностранной валюты; получать справочную банковскую информацию, в том числе обновления встроенных справочников реквизитов банков; оперативно отслеживать статусы ранее отправленных в банк документов; направлять в банк документы валютного контроля: паспорта сделок, справки о подтверждающих документах, справки о валютных операциях, справки о поступлении валюты РФ, а также обосновывающие и подтверждающие документы. Для каждого клиента - юридического лица в банке настраивается необходимое количество подписей по каждому типу документов. Предусмотрена возможность для каждого сотрудника компании–клиента задать определенные права доступа к банковским счетам;

- Интернет-трейдинг: с помощью информационно-торговой системы «МОС-Брокер» клиенты получают возможность эффективно управлять своими вложениями в ценные бумаги, непосредственно участвуя в биржевых торгах в режиме реального времени; приобрести полный набор услуг по брокерскому обслуживанию не выходя их своего офиса.

Следующим направлением развития современных банковских услуг являются различные услуги, предлагаемые банками в области выпуска, распространения и обслуживания пластиковых карт. Такие услуги можно условно поделить на три основных блока:

1) выпуск и обслуживание корпоративных банковских карт;

2) зарплатные проекты;

3) эквайринг.

Банки выпускают и обслуживают корпоративные банковские карты двух основных международных платежных систем - Visa International, MasterCard International , но также распространяют и другие корпоративные карты (например, платежной системы American Express).

Основные удобства и преимущества для клиентов по корпоративным картам: карта - удобное и безопасное платежное средство для оплаты представительских, хозяйственных и командировочных расходов; возможность производить расчеты в любой стране мира; отсутствие необходимости получения аванса на командировочные расходы; начисление процентов на остаток денежных средств по счету клиента; предоставление выписки по счету и/или по карте по требованию клиента; возможность установления на корпоративные карты индивидуального лимита расходования средств и/или лимита получения наличных денежных средств, что позволяет клиенту контролировать расходы своих сотрудников; возможность получения наличных или срочной выдачи карты в случае утраты карты за рубежом; услуга SMS-информирования; услуга срочного выпуска карты; предоставление страховых полисов для карт международных систем Visa и MasterCard (для карт категорий Gold и Platinum), Diners Club и American Express.

Для предприятий торговли и сферы услуг банки проводят расчеты по операциям с банковскими картами различных международных платежных систем (эквайринг). К основным преимуществам заключения договора эквайринга относятся: расширение клиентской базы за счет держателей платежных карт и вследствие этого увеличение торгового оборота; удобство в обслуживании клиентов; улучшение имиджа предприятия и выход на мировой уровень обслуживания; снижение затрат, связанных с инкассацией, пересчетом и хранением наличных денежных средств.

При заключении договора банк: обеспечивает предприятия торговли/сферы услуг оборудованием, программным обеспечением, а также расходными материалами, необходимыми для совершения операций оплаты товаров или услуг; обучает персонал предприятия по всем вопросам, связанным с приемом банковских карт к оплате; по факту обучения персоналу выдаются соответствующие сертификаты; осуществляет расчеты для торгово-сервисных предприятий в соответствии с условиями договоров - зачисление средств, поступающих от эмитента по операциям с картой, списание и возврат средств эмитенту в случаях отказа от оплаты товара/услуги, списание комиссии за обслуживание и т.п.; круглосуточно информирует клиентов с помощью телефонных сервисных служб.

В настоящее время предприятиям торговли/сферы услуг предлагается широкий спектр услуг, оказываемых банками в зависимости от рода деятельности [44, с.17]:

- стандартная оплата по картам – применяется в случае приобретения клиентом товара/услуги и ее немедленной оплаты. Основные потребители данной услуги - супермаркеты, рестораны, аптеки, салоны красоты и т.д.;

- бронирование номеров в гостинице и оплата проживания – применяется в случае бронирования гостиниц клиентами по телефону или факсу, оплаты проживания по факту выезда клиента из гостиницы. Также может применяться в отсутствие клиента, если клиент выехал из гостиницы, не оплатив ее услуги в полном объеме. Основные потребители данной услуги – гостиничные комплексы, дома отдыха, туристические фирмы (при бронировании);

- бронирование автотранспорта и оплата за услуги аренды транспорта – применяется в случае бронирования автотранспорта клиентами по телефону или факсу, оплаты аренды автотранспорта, ремонта автотранспорта в случае его повреждения во время аренды, оплаты штрафов и т.д. Списание средств с карты может осуществляться в отсутствие клиента в соответствии с заключенным договором аренды (например, информация о штрафе, наложенном на водителя транспортного средства, может быть получена через несколько месяцев с даты возврата автомобиля). Основные потребители – фирмы по прокату автотранспорта, а также гостиницы, предоставляющие данные услуги;

- оплата товаров и услуг, заказанных по почте или факсу (разовые платежи) - применяется торгово-сервисными предприятиями, осуществляющими предоставление товаров и/или услуг, заказанных по почте или факсу. В отдельных случаях получение товаров клиентами также осуществляется по почте. Основные потребители – фирмы, осуществляющие рассылку товаров почтой, цветочные салоны и т.д.;

- оплата товаров и услуг на постоянной основе (рекурентные платежи) – применяется торгово-сервисными предприятиями, осуществляющими предоставление товаров/услуг на постоянной основе, как правило, за определенный период. Основные потребители – сотовые операторы, предприятия, предоставляющие услуги на трансляцию кабельного телевидения, Интернет-провайдеры и т.д.

В рамках зарплатных проектов банки заключает договора с организациями на перечисление заработной платы сотрудников на счета банковских карт международных платежных систем Visa International и MasterCard International в рублях, долларах США или евро. Схема взаимоотношений банка и корпоративного клиента по организации деятельности в рамках зарплатного проекта представлена в Приложении 9.

Основные выгоды и преимущества зарплатных проектов:

- для организации: сокращение временных затрат на выдачу заработной платы; снижение расходов на получение, доставку и хранение наличных денежных средств; отсутствие проблем, связанных с соблюдением ограничений на лимит кассы; отсутствие необходимости депонирования денежных средств; удобная процедура оформления карт (возможен выезд сотрудников банка в организацию); участие организации в выдаче заработной платы сводится к перечислению в банк суммы единым платежом и предоставлению необходимого списка на зачисление средств на счета сотрудников;

- для сотрудников организации: оплата товаров и услуг по всему миру; услуга SMS-информирования; получение наличных денежных средств без взимания вознаграждения в банкоматах и кассах банка; получение наличных денежных средств в банкоматах и кассах сторонних банков в России и за рубежом; получение дохода в виде начисленных процентов по счетам банковских карт; возможность получения дополнительных карт к счету для своих доверенных лиц и установление по ним расходных лимитов.

Ряд коммерческих банков для корпоративных клиентов выпускают Таможенную карту, которая является инструментом доступа к счету юридического лица - плательщика таможенных платежей и средством для составления расчетных документов, подлежащих оплате за счет плательщика. Клиенту может быть также предложена Акцизная таможенная карта, которая дополнительно позволит осуществлять оплату акцизных таможенных платежей. Карточный счет ведется в рублях РФ и проведение операций с использованием таможенных карт возможно только в валюте карточного счета.

Держатели таможенных карт могут осуществлять с их использованием:

- безналичные операции в терминалах таможен, принимающих в качестве оплаты таможенных пошлин и других таможенных платежей документы, составленные с использованием таможенных карт;

- безналичные операции в терминалах уполномоченного таможенного органа, принимающего в качестве оплаты акцизных таможенных платежей документы, составленные с использованием таможенных карт.

Потребности корпоративных клиентов в расчетном обслуживании, обусловленные их экономическим развитием, провоцируют банки на создание нового вида банковского сервиса. Об одной из таких новинок - организации расчетно-информационного обслуживания клиентов банка, выходящего за рамки привычного расчетно-кассового обслуживания, и пойдет речь.

Развитие торговых сетей - увеличение магазинов и рост региональных филиалов - обусловливает повышенный спрос на банковские продукты, которые обеспечивают корпорациям автоматический контроль над финансовыми процессами без привлечения человеческого фактора. Одним из таких перспективных инструментов является cash management - эффективное управление оборотным капиталом на уровне корпорации [40].

Cash management - достаточно сложный банковский инструмент как с организационной, так и с технической точки зрения. Поскольку расчетные счета компаний, входящих в холдинг, должны будут находиться в одном банке, последний должен обладать обширной сетью филиалов в России. Cash management - продукт с длительным циклом развития и большим сроком продаж. Данная услуга заимствована нашими ведущими банками из международного опыта банковского обслуживания, который будет рассмотрен ниже. Таким образом, развитием cash management занимаются в России ведущие коммерческие банки, а также дочерние структуры зарубежных банков.

Так, например, Альфа-Банк первым из российских банков начал предоставление корпоративным клиентам услуг, позволяющих оптимизировать использование оборотных активов. Такая оптимизация возможна за счет: организации более эффективного оборота денежных средств группы; консолидации средств группы; формирования низкозатратных источников обеспечения платежеспособности группы (в том числе самофинансирование).

Для каждой группы задач Альфа-Банк предлагает современные высокотехнологичные решения, во многом уникальные для российского рынка банковских услуг [31, с.22]:

1) Повышение эффективности оборота денежных средств:

- проведение операций в режиме on-line;

- контроль расходных операций филиалов, предприятий холдинга: получение информации о ликвидной позиции всей группы; централизованное осуществление авторизации платежей; проведение платежей с любого счета группы;

- идентификация входящих платежей: распознавание дебиторов и назначения платежей в автоматическом режиме; ускорение оборачиваемости дебиторской задолженности; ускорение оборачиваемости складских запасов.

2) Оптимизация общего остатка денежных средств группы и снижение затрат на обеспечение платежеспособности группы:

- «овердрафт с компенсацией процентных расходов» - минимизация процентных расходов при использование заемных средств;

- «овердрафт с общим лимитом»- экономия средств по уплате комиссии за неиспользованный лимит овердрафта компаниями группы; использование средств овердрафта в рамках единого лимита компаниям группы; улучшение структуры заемных средств за счет полного и эффективного использования лимита;

- «единый остаток» - возможность концентрации всех денежных средств группы на одном банковском счете; финансирование компании за счет собственных средств; снижение потребности в заемных средствах.

Для всех перечисленных инструментов характерны единообразие (единые ставки, подходы к предоставлению услуги, решения для разных регионов и т.п.), высокая степень автоматизации процессов, унификация форматов документации, использование единых каналов передачи информации, а также специальных технических решений для обмена информацией между банком и корпоративными системами.

Одной из наиболее динамично развивающихся сфер деятельности банков является депозитарное обслуживание. Приоритетными задачами депозитария при работе с клиентами являются: обеспечение высокого уровня безопасности при хранении ценных бумаг; предоставление максимально возможного спектра услуг; высокий профессионализм; гибкая тарифная политика; индивидуальный подход к клиентам.

Депозитарии, как правило, оказывают следующие услуги [45, с.215]:

- открытие и ведение счетов депо клиентов;

- хранение и учет всех видов ценных бумаг, включая акции, облигации, паи, векселя, международных финансовых инструментов (еврооблигации, АДР, ГДР);

- консультирование и проведение комплексных структурированных операций с ценными бумагами;

- перерегистрация прав собственности на ценные бумаги, в том числе при выполнении определенного условия;

- оформление и учет залоговых операций с ценными бумагами депонентов;

- предоставление информации об эмитенте;

- помощь депонентам в реализации прав, закрепленных за ними как за владельцами ценных бумаг;

- консультационная поддержка при проведении операций по счетам депо;

- выполнение функций платежного агента;

- хранение ценных бумаг на основании договоров ответственного хранения;

- проведение экспертизы ценных бумаг.

Для удобства работы клиентам доступны следующие способы обмена документов с депозитариями: в бумажном виде с оригинальными подписями и печатями; по факсу (поручения на зачисление ценных бумаг и предоставление выписок) с последующим предоставлением оригинала; по системам S.W.I.F.T. и TELEX.

Среди приоритетных направлений развития современных способов и технологий банковского облуживания можно назвать также:

- доверительное управление активами;

- организация выпуска корпоративных облигаций;

- брокерское обслуживание;

- лизинговые операции;

- факторинговое обслуживание.

В рамках своей деятельности в условиях жесткой конкуренции, каждый банк стремится предложить своим клиентам возможно больший спектр банковских операций. На наш взгляд, отличительным моментом современных реалий, является не только стремление банка задекларировать весь возможный перечень существующих банковских услуг, но и предоставить их качественное исполнение, что объясняется свободой и широкими возможностями выбора и банков и услуг у современных корпоративных клиентов.

2.4 Услуги банка корпоративным клиентам при обслуживании внешнеторговой деятельностиС каждым годом растут объемы внешнеторговых операций российских предприятия и фирм, с одной стороны, и ширится, модернизируется и приобретает всё большую практическую значимость, спектр операций банков по обслуживанию внешнеэкономической деятельности таких предприятий и фирм.

Рассмотрим основные банковские операции, оказываемые корпоративным клиентам в рамках торгового финансирования и обслуживания внешнеэкономической деятельности.

Традиционно банки выполняют конверсионные операции к которым относятся: покупка и продажа иностранной валюты за рубли; покупка одного вида иностранной валюты за иностранную валюту другого вида.

Банки могут проводить операции покупки и продажи валюты по следующим курсам: курсу Банка; текущему курсу ЕТС ММВБ (со сроком расчета «сегодня» или «завтра); текущему курсу межбанковского рынка (со сроком расчета «сегодня»); средневзвешенному курсу ММВБ.

Также существует возможность: приобрести/продать любую свободно и ограничено конвертируемую валюту; приобрести/продать доллары США без предварительного депонирования средств на счете; купленную иностранную валюту или вырученные от продажи рубли зачислить на счет, открытый в другом банке.

К документарным операциям банков относятся операции с аккредитивами и гарантиями.

Гарантия представляет собой обязательство банка, выдаваемое по просьбе клиента его контрагенту, уплатить контрагенту по предъявлении им письменного требования сумму в пределах гарантируемой суммы, в случае неисполнения клиентом своих обязательств, указанным в гарантии [19, с.378].

Современными банками предоставляются следующие виды гарантий [36, с.22]:

- тендерная гарантия – выдается по просьбе участника торгов стороне, объявившей торги, и обеспечивает исполнение участником торгов своих обязательств, вытекающих из представленного им тендерного предложения;

- гарантия исполнения обязательств – выдается по просьбе поставщика товаров или услуг (подрядчика или иного лица) покупателю (заказчику), в качестве обеспечения надлежащего исполнения поставщиком условий контракта (договора), заключенного между поставщиком и покупателем;

- гарантия возврата авансового платежа - выдается по просьбе поставщика товаров или услуг (подрядчика или иного лица) покупателю (заказчику), как правило, в размере получаемого поставщиком аванса по контракту (договору), заключенному между поставщиком и покупателем, и обеспечивает возврат суммы уплаченного аванса;

- гарантия платежа - выдается по просьбе покупателя (заказчика) в пользу продавца (поставщика товаров или услуг, подрядчика) и обеспечивает исполнение покупателем своих обязательств по оплате поставленных товаров (услуг), в соответствии с контрактом (договором), заключенным между продавцом и покупателем;

- гарантия возврата кредита – выдается по просьбе заемщика организации, предоставившей кредит, и обеспечивает выполнение заемщиком своих обязательств перед кредитором по возврату суммы основного долга и/или процентов по кредиту в оговоренные сроки;

- таможенная гарантия – выдается в пользу таможенных органов РФ; за клиентов, ответственных за уплату таможенных платежей, с целью обеспечения уплаты клиентами таможенных платежей в установленных размерах и в сроки, а также рассрочки/отсрочки уплаты таможенных платежей, в соответствии с ТК РФ и НК РФ;

- гарантии, поручительства в пользу МНС – выдаются в пользу налоговых органов РФ за клиентов, ответственных за уплату акцизных сборов;

- гарантии в пользу международной авиатранспортной организации IATA;

- гарантии в пользу Ассоциации международных автоперевозчиков (АСМАП).

С развитием международных банковских связей, аккредитив стал одной из наиболее популярных составных частей схем финансирования. Благодаря накопленному опыту, высокому международному рейтингу и широкой корреспондентской сети современные коммерческие банки могут предложить широкий спектр услуг по финансированию сделок клиентов, проводимых с расчетами по аккредитиву, например [36, с.32]:

Документарный аккредитив это обязательство банка оплатить стоимость товара (услуг) бенефициару (продавцу) при условии представления продавцом в банк документов, оформленных в полном соответствии с условиями аккредитива.

Безотзывный аккредитив может быть изменен или аннулирован банком–эмитентом (банком, открывшим аккредитив) по указанию приказодателя аккредитива только после получение согласия бенефициара (компании, в пользу которой открыт аккредитив) на изменение или аннуляцию аккредитива.

Отзывный аккредитив может быть в любое время изменен или аннулирован банком–эмитентом по указанию приказодателя аккредитива без предварительного уведомления бенефициара.

Однако, если надлежащим образом оформленные документы представлены в банк до момента отзыва аккредитива, то банк–эмитент обязан заплатить по аккредитиву.

В международной практике используются только безотзывные аккредитивы

Неподтвержденный и подтвержденный аккредитивы. Неподтвержденный аккредитив предполагает обязательство оплаты со стороны банка–эмитента. Подтверждение аккредитива третьим банком означает, бенефициар наряду с обязательством банка, открывшего аккредитив, получает равноценное и самостоятельное обязательство подтверждающего банка произвести платеж.

Трансферабельный (переводный) аккредитив. Переводным является аккредитив, по которому бенефициар имеет право уполномочить исполняющий банк перевести весь аккредитив или его часть другому или нескольким другим лицам (вторым бенефициарам).

Аккредитивы «с красной оговоркой» позволяют экспортеру получить часть средств по аккредитиву до представления всех товарораспорядительных документов в качестве авансового платежа. Последний, в принципе предназначен для того, чтобы финансировать производство и потребление товара, поставляемого по аккредитиву, а также, возможно, для закупки и оплаты предназначенного для экспорта товара (перед отгрузкой его покупателю).

Аккредитив с платежом по предъявлении. Платеж по аккредитиву осуществляется сразу после того, как банку были предоставлены документы, оформленные в полном соответствии с условиями аккредитива, и банк осуществил их проверку.

Аккредитив с отсрочкой платежа. Платеж производится не сразу после представления и проверки банком документов, а через определенный промежуток времени, указанный в аккредитиве. Такой аккредитив допускает для покупателя отсрочку платежа, а продавцу гарантирует получение денег в определенный момент.

Револьверные (возобновляемые) аккредитивы открываются на часть стоимости контракта с условием восстановления первоначальной суммы аккредитива или другой оговоренной суммы через определенный срок либо после каждого использования аккредитива. Среди револьверных аккредитивов различают кумулятивные и некумулятивные. Кумулятивные - предусматривают прибавление неиспользованного остатка к возобновляемой сумме, некумулятивные возобновляются только до первоначальной суммы.

Револьверные аккредитивы применяют при расчетах по контрактам на крупные суммы с регулярной отгрузкой определенной партии товара (например, при отгрузке нефти танкерами) для минимизации издержек.

Резервный аккредитив (STAND-BY). Аккредитивы типа «Stand–by» (резервный аккредитив) используются для гарантирования выполнения контрагентами взятых на себя обязательств по контракту (договору). Т.е. данный вид аккредитива используется не как расчетный инструмент, а как инструмент обеспечения обязательств принципала (заявителя). Платеж по резервному аккредитиву всегда производится против представления документов, указанных в аккредитиве (обычно это документы, подтверждающие неисполнение контрагентом обязательства по контакту). При этом бенефициар может воспользоваться аккредитивом при нарушении принципалом своих обязательств по контракту. В США такие аккредитивы находят широкое применение и заменяют принятые у нас гарантии, которые в соответствии с юрисдикцией большинства штатов США не могут быть выданы банками. Канадским законодательством также запрещено применение гарантий при осуществлении внешнеторговой деятельности.

Банки предлагают реальную помощь по контролю за выполнением контрагентами клиентов банка условий договоров (контрактов) и предлагают любые операции по документарным аккредитивам в рублях и иностранной валюте: авизование предстоящего открытия аккредитива; авизование условий аккредитив; открытие аккредитива; платежи, проверка, прием, отсылка аккредитива; увеличение суммы аккредитива; изменение условий аккредитива; авизование об изменениях условий аккредитива; аннуляция аккредитива; негоциация, авизование условий аккредитива с добавлением подтверждения; трансферация аккредитива.

Также банки осуществляют инкассовые операции (документарное инкассо):

- выдача документов против акцепта или платежа;

- выдача документов без акцепта или платежа;

- прием, проверка и отсылка документов на инкассо;

- изменение инструкций на инкассо.

Использование инструментов финансирования торговли коммерческих банков позволяет клиентам добиваться значительного снижения коммерческих и финансовых рисков при осуществлении экспортно-импортных операций, сократить расходы, а также оптимизировать финансовые потоки.

Банки предлагает своим клиентам следующие продукты и услуги в области финансирования торговли и проведения международных расчетов [20, с.478]:

- финансирование импорта - финансирование клиентов в форме открытия аккредитива и/или выставления банковских гарантий (при необходимости подтвержденных первоклассными международными банками), организация расчетов и финансирование импортных сделок с привлечением банков и международных финансовых организаций, агентств экспортного страхования;

- индивидуальное консультирование по оптимизации расчетов: помощь в организации расчетов с учетом специфики страны-контрагента, разработка платежных статей контрактов и договоров, полный спектр услуг по обслуживанию импортных/экспортных аккредитивов, в том числе при расчетах в рублях со странами СНГ – открытие, авизование, подтверждение, перевод (трансферация), осуществление платежа, организация негоциации (в том числе дисконтирования) документов по экспортным аккредитивам;

- предоставление всех видов гарантий, а также резервных (stand-by) аккредитивов, в т.ч.: разработка текстов гарантий, максимально защищающих интересы клиентов, авизование и подтверждение подлинности гарантий, выпущенных иностранными банками в пользу клиентов, чистое и документарное инкассо.

Использование данных продуктов и услуг при импортных (закупочных) операциях обеспечивает клиентам - импортерам следующие преимущества:

- снижение кредитных рисков за счет отказа от авансовых платежей,

- снижение страновых и юридических рисков во внешнеторговых контрактах,

- обеспечение гарантии оплаты поставщику только при условии поставки товара в строгом соответствии с номенклатурой, качеством и в оговоренные сроки отгрузки,

- существенное снижение стоимости финансирования импорта (закупок) по сравнению с простым кредитованием,

- возможность получения рассрочки оплаты за поставляемый товар,

- возможность продемонстрировать партнерам свою компетентность в области организации расчетов по торговым сделкам, а также подтвердить свою платежеспособность.

С другой стороны, преимущества от работы с инструментами финансирования торговли банка получают и клиенты, выступающие в сделке в роли продавца:

- гарантия получения оплаты со стороны банка за поставленный товар, при выполнении условий контракта по отгрузке товара,

- четко регламентированная и быстрая процедура получения оплаты за поставленный товар после отгрузки,

- повышение конкурентоспособности предлагаемого товара за счет предложения различных форм оплаты за товар без повышения риска неоплаты,

- возможность получения финансирования для закупок товара при осуществлении посреднических операций за счет структурирования финансовых потоков с использованием трансферабельных (переводных) или компенсационных (back-to-back) аккредитивов.

2.5 Зарубежный опыт обслуживания банками корпоративных клиентов

Актуальность изучения банковских услуг ведущих иностранных банков, таких как «Чейз Манхэттен бэнк», «Ситибэнк», «Бэнк оф Нью-Йорк» (США), «Дойче банк», «Дрезднер банк», «Ферайнц банк» (Германия), «АБН АМРО Банк», «ИНГ-Бэрингз», «Рабо-банк» (Голландия), «Сосьете Женераль», «Банк Насиональ де Пари» (Франция), обусловлена необходимостью адаптации российских банков, интегрирующихся в мировую финансовую систему (МФС), к условиям предоставления и стандартам качества международных банковских услуг.

Увеличение возможностей банка предоставлять банковские услуги при помощи современных технологий обозначило такую тенденцию, как реорганизацию каналов сбыта банковских услуг. Реализация банковских услуг традиционным способом теряет свою актуальность, на первый план выходят реализация при помощи электронных систем связи: телефона, факса, компьютера. Большое внимание уделяется созданию новых консультационных структур и мини расчетных центров для клиентов. Все большую актуальность приобретает стратегия перевода большей части клиентов на самообслуживание с сохранением института персональных менеджеров для крупных корпоративных клиентов. По мнению западных экономистов, в настоящее время более 50 функций можно выполнять на основе самообслуживания [41, с.255].

В свою очередь, целесообразность и эффективность систем филиалов и отделений является первостепенной проблемой современных транснациональных банков. С одной стороны, такие банки, как «Чейз Манхеттен бэнк», «Ситибэнк», «АНБ АРМО Банк», «Дойче банк», благодаря развитым филиальной и корреспондентской сетям (около 2 тыс. отделений и 4 тыс. банков-корреспондентов), предоставляют комплексные портфели банковских услуг независимо от географического положения клиента [48, с.73] . С другой стороны, одной из проблем ведущих банков является реструктуризация филиальной сети, поскольку современные системы управления многофилиальных банков ведут к удорожанию стоимости банковских услуг и дополнительным издержкам. Таким образом, каналы реализации банковских услуг должны, с одной стороны, обеспечивать оптимальный уровень продаж, а с другой, – снижение затрат. Современные банки решают эту проблему с помощью использования новейших информационных технологий с использованием Интернета. При переводе банковского обслуживания в режим «он-лайн» существенно уменьшается количество посетителей филиалов и, соответственно, объем филиальных операций с 44 % до 28 %. В результате чего снижение расходов банков составит от 8 % до 20 % [48, с.115].

Повышается необходимость текущего пересмотра каналов реализации банковских услуг в целом, а не только системы филиалов. Такие факторы, влияющие на эффективность обслуживающей сети, как развитие информационных технологий, стандартизация банковских услуг и улучшение их качества, усиление интеграционных процессов в финансовой сфере, ведут к новым принципам сегментирования клиентов и появлению новых форм обслуживания. Как отмечает Ж. Ривуар, известный теоретик банковского дела, «пути и характер обслуживания клиентов в современном банке находятся в противоречии между стандартизированными банковскими услугами и индивидуализированными услугами с интенсивными консультациями и микросегментированием» [40, с.222]. Поэтому стратегически важной задачей современного банка при оптимизации своих каналов реализации банковских услуг является определение равновесия между тремя вариантами предоставления услуг:

1) стандартизированные базовые услуги без консультаций;

2) оказание услуги с активными консультациями;

3) решение финансовых проблем с микросегментированием и интенсивными консультациями.

Задача состоит в том, чтобы обеспечить сегментированные группы клиентов стандартизированными банковскими услугами, основанными на самообслуживании, за счет использования информационных технологий с вариантом получения консультаций. В идеале сочетание стандартизированной и сегментированной услуг становится продуктом индивидуального спроса.

В целом, перспективы развития банковских услуг корпоративным клиентам в западноевропейских и американских банках на ближайшие годы основаны на следующих трех факторах структурных изменений в банковском секторе [40, с.165]:

1) вхождение в отрасль;

2) диверсификация деятельности банка за счет предоставления внебалансовых услуг;

3) развитие услуг на рынке ссудных капиталов.

Понятие «вхождение в отрасль» подразумевает создание транснациональными корпорациями «внутренних банков». Примерами таких банков являются «Вольвобанк», «Бритиш Петролиум», «Рено», которые полностью обслуживают финансовые потребности своих учредителей.

Диверсификация банковской деятельности за счет предоставления внебалансовых услуг обусловлена повышением роли консультационных и информационных услуг. Значительно увеличились консультационные услуги в области финансового консультирования, слияния и поглощения, поиска стратегического инвестора, международного налогового планирования, приватизации и банкротства.

Увеличение внебалансовых услуг также связано с ростом информационных услуг. В условиях современной МФС информационные ресурсы трансформируются в реальные экономические ресурсы, информационные услуги превратились в объект потребления и производства, в результате чего банк выполняет функции информационного и консультационного центра для клиента.

Важное место в развитии банковских услуг занимают услуги на рынке ссудных капиталов, поскольку для банка их предоставление ведет к увеличению доли процентных доходов и ликвидности. В условиях МФС значительно увеличилась доля новых банковских услуг по кредитованию транснациональных корпораций. Так, крупные банки с разветвленной международной сетью, предоставляют своим клиентам право выбирать страну, валюту и процентную ставку кредита. Такой тип кредитования получил название мультивалютной кредитной линии. Большую популярность приобретают мультиопционные кредитные линии – сочетание обычных кредитных линий с правом заемщика выбирать различные инструменты финансового рынка, что позволяет клиенту выбирать из широкого круга банковских услуг наиболее дешевые источники финансирования [40, с.211.

В современной мировой банковской системе одним из динамично развивающихся участков работы коммерческих банков являются расчеты. Причинами этого послужили конкуренция на рынке банковских услуг, необходимость обслуживания крупных холдинговых структур, развитие в этих структурах новых современных технологий управленческого учета и бюджетирования.

Потребности таких холдингов в расчетном обслуживании эволюционируют вместе с технологиями управления и уже в настоящее время существенно превышают функциональность, предлагаемую зарубежными банками в рамках традиционного продукта «расчетно-кассовое обслуживание» (РКО).

Как следствие, у коммерческих банков появляется возможность вывода на рынок нового продукта, призванного удовлетворить эти растущие потребности. В практике крупных зарубежных банков набор таких услуг, предлагаемых клиентам, обобщенно называют Cash Management Service. Для обозначения услуг Cash Management Service мы будем использовать термины «расчетно-информационное обслуживание корпоративных клиентов» или просто «расчетно-информационное обслуживание» [30, с.23].

Суть расчетно-информационных услуг хорошо раскрывает описание потребителей (и их целей), которых можно разделить на две основные категории.

Первая категория - крупные холдинговые компании с разветвленной региональной организационно-финансовой структурой. Основными целями таких компаний при покупке расчетно-информационных услуг являются: построение эффективной системы управления денежными средствами - усиление финансовой дисциплины внутри холдинга и организация контроля за использованием денежных средств дочерними и зависимыми структурами; достижение оптимального (по критериям доходности и качества управления ликвидностью) использования денежных средств, распределенных по счетам предприятий, входящих в холдинг.

Вторая категория - компании с большим количеством контрагентов. Основной задачей, решаемой такой компанией при покупке расчетно-информационных услуг у банка, является сокращение расходов на сверку и учет большого количества поступающих платежей и(или) на отправку исходящих платежей. Первая проблема (сверка и учет поступающих платежей) остро стоит перед сервисными предприятиями, предлагающими услуги населению, вторая - перед организациями, осуществляющими многочисленные выплаты физическим лицам (пенсионные фонды, реестродержатели крупных акционерных обществ и т.п.).

Попытаемся провести классификацию расчетно-информационных услуг, предлагаемых зарубежными банками, разделив их на три группы.

Первая группа - услуги финансового контроля - включает следующие основные сервисы:

1) финансовый мониторинг (или финансовое агрегирование). Эта услуга представляет собой сбор и передачу в головную компанию информации об операциях по всем счетам предприятий, входящих в холдинг. При необходимости такой сервис дополняется возможностями агрегирования информации о платежах в требуемых аналитических разрезах (по валютам, по предприятиям, по регионам и т.п.). Такая услуга обеспечивает клиенту возможность контроля и учета операций после их совершения;

2) прямое управление денежными средствами из головной компании. Услуга является актуальной для холдингов с жестко централизованными функциями управления финансовыми потоками;

3) предварительный контроль (акцепт) расходных операций дочерних предприятий со стороны головной компании. Данная услуга позволяет холдингу ввести правило «третьей согласующей подписи» представителя головной компании на расходных платежных документах, оставив региональным предприятиям возможность (и обязанность) самостоятельного ведения хозяйственной деятельности и формирования платежных поручений;

4) контроль исполнения бюджета является естественным развитием услуги предварительного контроля расходных операций. Данная услуга к возможности собственно подтверждения/отклонения головной компанией платежных поручений, подготовленных предприятиями, добавляет возможность отнесения в режиме «он-лайн» планируемых и состоявшихся списаний с расчетных счетов к расходным статьям бюджетного классификатора, принятого в холдинге. Существующий в настоящее время спрос на данную услугу носит, на наш взгляд, временный характер. Поскольку контроль исполнения бюджета является лишь частью бюджетного процесса, после полномасштабного внедрения в холдинге бюджетного модуля той или иной ERP-системы, потребность в услугах банка по организации бюджетного контроля, скорее всего, отпадет.

Во вторую группу расчетно-информационных услуг можно выделить услуги, предназначенные для снижения операционных затрат клиентов с большим количеством контрагентов-плательщиков и(или) получателей платежей. Примеры таких услуг приведены ниже.

Пример 1. Сбор и предоставление клиенту дополнительной по сравнению со стандартными банковскими выписками информации о входящих платежах на счета клиента. В рамках такой услуги может быть осуществлена интеграция банковских приложений, выполняющих формирование расширенных отчетов о движении средств по счетам, с внутрикорпоративными программными приложениями клиента. Основная задача такого сервиса - сокращение трудозатрат на сверку поступлений на банковские счета с внутренними документами клиента (выставленными к оплате счетами, договорами и т.п.). Одним из примеров такого сервиса может быть услуга по сбору платежей от физических лиц в пользу сервисных компаний (операторов сотовой связи, спутникового телевидения и т.п.). Указанный пример помимо централизованного формирования соответствующей отчетности предполагает организацию в банке специальных фронт-офисных процедур, предусматривающих указание в платежных документах, принимаемых от плательщиков - физических лиц, дополнительных уникальных для каждого получателя средств (продавца услуг), реквизитов.

Пример 2.Платежи в пользу физических лиц на основании реестров платежей - исполнение большого количества платежей клиента в пользу физических лиц на основании реестров и сводных платежных поручений к ним.

В третью группу, самую перспективную с точки зрения будущего развития, входят услуги, направленные на обеспечение управляющей компании возможности оперативного, низкозатратного и высокодоходного использования денежных средств, распределенных по расчетным счетам предприятий, входящих в холдинг.

Ключевой из этого набора является услуга, именуемая в зарубежных источниках Cash Pooling [30, с.28]. Название этой услуги можно перевести как «слияние денежных средств» или «денежный пул», но поскольку в российской банковской практике аналогичной услуги в настоящее время не существует, в рамках данной работы будем называть эту услугу «кэш-пулинг».

Кэш-пул можно определить как структуру, включающую несколько счетов, открытых в банке, остатки на которых рассматриваются совместно (собираются) для целей оптимизации расчета получаемых/уплачиваемых процентов и для улучшения качества управления ликвидностью группы компаний (многофилиальной компании).

Различают два основных вида кэш-пулинга:

1) с реальным перечислением средств на один счет (zero-balancing). Счет, на который перечисляются средства с других счетов пула, имеющих положительный остаток, и с которого закрываются задолженности по счетам пула с отрицательным остатком, называют мастер-счетом. Остальные счета пула - счетами участников;

2) без перечисления средств (notional pooling). В этом случае никакого реального движения средств между счетами пула не происходит, но при расчете процентов и(или) при исполнении платежей остатки на счетах, входящих в пул, рассматриваются совместно [30, с.30].

И для первого, и для второго вида кэш-пулинга возможны различные параметры реализации. Например:

- различные периоды перевода средств на мастер-счет (ежедневно, раз в неделю, в конце месяца);

- собранные на мастер-счете остатки могут возвращаться утром следующего дня на счета участников или оставаться на мастер-счете;

средства со счетов участников могут списываться не полностью, а согласно предустановленным целевым остаткам (target balancing) и т.п. [ ].

Как уже упоминалось выше, среди услуг, предлагаемых российскими банками в настоящее время, кэш-пулинг отсутствует. Учитывая, что эта услуга является достаточно сложной как с технологической, так и с юридической точки зрения, а также тот факт, что спрос на кэш-пулинг со стороны клиентов растет, коммерческим банкам, принявшим решение о разработке расчетно-информационных услуг, следует, на наш взгляд, в первую очередь сосредоточиться на реализации именно этого сервиса.

В практике отечественного финансового сектора не получили надлежащего развития инвестиционные банковские услуги для корпоративных клиентов. Важность и необходимость их существования предопределяется тем, что это направление финансовых услуг является не только источником доходов для банков, а и оказывает содействие взаимопроникновению финансового и реального секторов экономики и притока к предприятиям таких необходимых им сегодня финансовых ресурсов.

Учитывая необходимость активизации движения инвестиционных ресурсов в России, рассмотрим опыт американских банков с развитой системой услуг инвестиционного характера относительно организационной структуры предоставления данных услуг, а также их доходность.

Структуризация инвестиционного бизнеса в банках США имеет различную конфигурацию. Например, инвестиционные услуги банка «Ситибэнк» осуществляются по таким трем направлениям [25, с.57:

- группа глобальных рынков и инвестиционного банковского бизнеса;

- группа корпоративных клиентов;

- группа инвестиционных менеджеров.

Группа глобальных рынков и инвестиционного банковского бизнеса проводит брокерское обслуживание клиентов на рынках акций, долговых инструментов, деривативов, валютных рынках, предоставляет услуги на рынке капиталов, проводит инвестиционные банковские операции. Группы корпоративных клиентов и инвестиционных менеджеров отделены от функциональной группы и выполняют скорее маркетинговые функции.

В банке «Бэнк оф Нью-Йорк» инвестиционные услуги осуществляются по четырем направлениям: индивидуальным, институциональным, инвестиционного менеджмента, кредитного обслуживания [25, с.60].

Распределение услуг на отдельные отделы по работе с физическими лицами (населением) и работе с корпоративными клиентами является обычной практикой организации деятельности для американских банков, поскольку именно таким образом там организовано предоставление банковских услуг.

В обобщенном виде система предоставления инвестиционных услуг в зарубежных банках (на основе практики пяти наибольших инвестиционных банков США) включает такие направления [25, с.62]:

1. Услуги инвестиционного банкинга: услуги андеррайтинга для органов государственной власти, органов местной власти, корпораций; обслуживание соглашений по слиянию и поглощению компаний (М&А – Mergers & Acquisitions); инвестиционный консалтинг.

2. Брокерские услуги: рынок акций; рынок ценных бумаг с фиксированным процентом; ипотечный рынок и рынок недвижимости; товарный рынок.

3. Услуги инвестиционного менеджмента: создание и управление фондами разных типов; доверительное управление для населения; доверительное управление для профессиональных инвесторов.

4. Сервисные (обслуживающие, сопутствующие) услуги: кредитная поддержка инвесторов; кредитная поддержка эмитентов; проведение валютно-обменных операций; расчетно-клиринговое обслуживание; страхование; аналитическая поддержка.

Таким образом, анализируя современное состояние расчетно-кассового обслуживания корпоративных клиентов в российской и зарубежной банковской практике можно сделать следующие выводы.

Открытие банковских счетов корпоративным клиентам производится банками при условии наличия у клиента правоспособности, предоставлении им пакета необходимых документов, проведения надлежащей идентификации клиента. Заключение договора банковского счета является основанием для открытия банковского счета, внесения его в Книгу регистрации открытых (закрытых) счетов и начале совершения операций по нему. Закрытие счета клиента возможно: по его заявлению в любое время; при отсутствии операций по счету в течение двух лет или по решению суда. Банк извещает от открытии или закрытии счета налоговые органы в течение пяти рабочих дней с момента его регистрации в Книге регистрации. Расчетное обслуживание корпоративных клиентов осуществляется в рамках действующего банковского законодательства и в соответствии с условиями, обозначенными в Договоре банковского счета.

Традиционными и основными кассовыми операциями банка являются услуги приема от клиентов и выдачи им наличных денег. К кассовым относят также операции обмена и размена наличных денежных знаков, определение подлинности банкнот. Для осуществления кассового обслуживания юридических лиц коммерческие банки создают кассовый узел с необходимыми внутренними подразделениями (хранилищем, кладовой, операционными кассами, кассовым залом, кассами пересчета, вечерней кассой и т.д.). Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники. Прием денежной наличности в приходную кассу банка производится по объявлениям на взнос наличными. Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу и зачислены на соответствующие счета клиентов в тот же рабочий день. Выдача наличных денег организациям происходит по денежным чекам. Инкассацию и доставку денежных средств и ценностей банки осуществляют собственными силами либо посредством специальных инкассаторских служб. Для обеспечения своевременного кассового обслуживания клиентов и соблюдения банковского законодательства, коммерческие банки: составляют прогнозы своих кассовых оборотов; устанавливают лимит остатка денежных средств в кассе клиента; проверяют порядок кассовой дисциплины корпоративных клиентов.

Банковские услуги совершенствуются и модернизируются в соответствии с современными реалиями и развитием новых банковских технологий. К таковым следует отнести, прежде всего, различные модификации дистанционного управления счетов (интернет-банкинг, клиент-банк, удаленный расчетный центр, электронный клиент и т.д.); развитие «пластикового» направления обслуживания (корпоративные банковские карты, эквайринг, зарплатные проекты); развитие новых услуг по эффективному управлению капиталом (cash management); депозитарное обслуживание.

Основными валютными операциями в рамках обслуживания внешнеэкономической деятельности предприятия являются: конверсионные операции; документарные операции (выдача гарантий, аккредитивная форма расчетов). С помощью разнообразных модификаций данных операций банки предлагают своим клиентам различные продукты и услуги в области финансирования торговли и проведения международных расчетов.

В результате изучения зарубежного опыта выявлена необходимость: внедрения современных технологий в отечественных банках; реорганизации каналов сбыта; создания новых консультационных структур, минирасчетных центров; диверсификации деятельности банка за счет предоставления внебалансовых услуг; вывода на рынок новых банковских продуктов; расширения проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг.

3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ»

Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ОАО "УралСиб", ОАО АКБ "АВТОБАНК-НИКОЙЛ", КБ "Брянский народный банк" (ОАО), АБ "ИБГ НИКойл" (ОАО), ОАО АКБ "Кузбассугольбанк". Визитная карточка банка представлена в Приложении 10.

Банк УРАЛСИБ (далее – Банк) является главной управляющей компанией Финансовой корпорации "УРАЛСИБ". Одним из ключевых элементов стратегии деятельности Финансовой корпорации "УРАЛСИБ" является создание в наиболее экономически активных регионах страны сети "финансовых супермаркетов" и "центров финансовых решений", предоставляющих своим клиентам широкий спектр высококачественных, стандартизированных финансовых услуг. В настоящее время во всех филиалах и отделениях ОАО "УРАЛСИБ" унифицирован продуктовый банковский ряд и введены единые конкурентоспособные тарифы.

На сегодняшний день Банк входит в "пятерку" лидеров отечественного банковского сектора по основным финансовым показателям. Интегрированная региональная сеть продаж финансовых продуктов и услуг ФК "УРАЛСИБ" насчитывает 1087 офисов в 81 регионе Российской Федерации [32].

В своей деятельности Банк реализует принципы политики Правительства Российской Федерации и Банка России, направленной на укрепление, укрупнение и развитие российского финансового сектора, повышение конкурентоспособности отечественного бизнеса за рубежом. В этой связи представляется особенно актуальным изучение услуг банка, оказываемых корпоративным клиентам в рамках расчетно-кассового обслуживания.

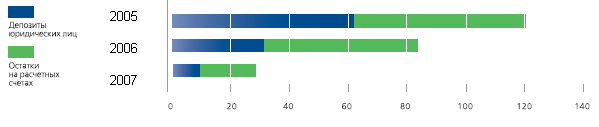

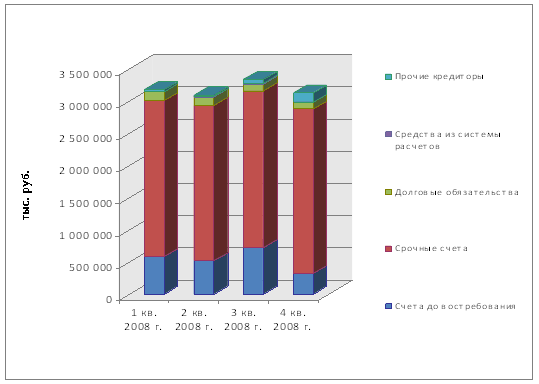

По данным «РБК. Рейтинг» [32], на конец 2005 года Банк «УРАЛСИБ» занимал 10-е место по объему привлеченных средств. Устойчивая положительная динамика в этой сфере сохранилась в 2006 и 2007 годах (Рисунок 3.1).

Рисунок 3.1 - Привлеченные средства банка «УРАЛСИБ» за 2005, 2006, 2007 г.г., млрд. руб.

Очевидно, что экстенсивный характер роста привлеченных средств, как и других важнейших показателей, сменился на интенсивный. Тем не менее как по абсолютным объемам привлечения, так и по динамике Банк «УРАЛСИБ» остается в числе лидеров и по итогам 2007 года переместился на 6-е место (по данным «РБК Рейтинг»). В структуре привлеченных средств прослеживается постепенное замещение дорогих депозитов физических лиц более дешевыми и долгосрочными заимствованиями у западных банков. Так, доля депозитов физических лиц за три года сократилась с 19,3% до 16,1%, в то время как средства, привлеченные от кредитных организаций, увеличились с 17,4% до 18,8%. Доля средств, привлеченных от юридических лиц, также увеличилась - с 62,6% до 67,8% [47].

Таким образом, очевиден вывод о наибольших темпах прироста средств корпоративных клиентов в общей структуре привлеченных средств Банка.

Корпоративный банковский бизнес Банка «УРАЛСИБ» специализируется на комплексном обслуживании юридических лиц и индивидуальных предпринимателей, предоставляя широкую линейку банковских продуктов и услуг, настроенных на потребности каждого клиентского сегмента.

Корпоративный банковский бизнес отвечает высоким стандартам банковской деятельности, использует самые современные технологии на российском банковском рынке.

Стратегическим приоритетом клиентской политики Банка является построение долгосрочных партнерских взаимоотношений с корпоративными клиентами. Клиентская политика ориентирована на создание наиболее благоприятных условий для активного развития, роста бизнеса и благосостояния клиентов из числа малых и средних компаний, а также на взаимовыгодное сотрудничество с крупными корпоративными клиентами.

Как и предыдущие годы, 2007 год показал эффективность проводимой клиентской политики. Несмотря на ужесточение конкуренции на банковском рынке, Банк «УРАЛСИБ» сохранил высокие темпы роста клиентской базы. В настоящее время в Банке обслуживаются более 140 тыс. предприятий различных форм собственности, причем их количество увеличилось за прошлый год на 20% [47].

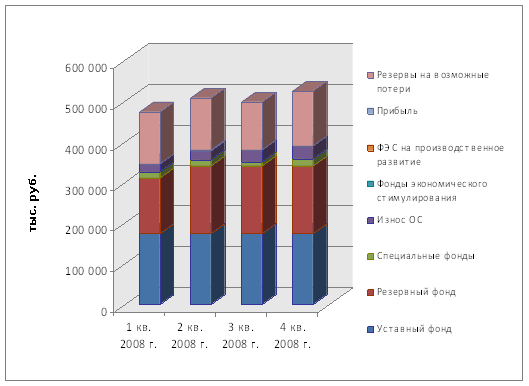

Банк «УРАЛСИБ» является одним из активных игроков на рынке привлечения средств корпоративных клиентов (Рисунок 3.2).

Рисунок 3.2 - Объем привлеченных средств корпоративных клиентов за 2005 – 2007 г.г., млрд. руб.

Объем привлеченных средств корпоративных клиентов за 2007 год вырос на 44% до 120,4 млрд руб., в том числе:

- объем средств на расчетных счетах корпоративных клиентов вырос на 12% - до 58,4 млрд руб.;

- объем срочных депозитов вырос на 97% - до 62 млрд руб.

Доля срочных депозитов в общем объеме привлечения средств юридических лиц увеличилась за 2006–2007 годы с 38% до 52%.

В 2007 году Банк последовательно проводил мероприятия, целью которых было приближение мест предоставления услуг к местам базирования клиента за счет расширения сети отделений. В каждом филиале создана и успешно работает служба продаж, в задачи которой входит осуществление всех бизнес-процессов, связанных с обслуживанием клиентов. Службе продаж предоставлены широкие полномочия по комплексному предоставлению услуг банка: РКО, инкассации и доставки денежной наличности, установки операционных касс, эквайринга, кредитных и депозитных продуктов, запуска зарплатных проектов и других продуктов. Все это повышает оперативность и гибкость процесса продаж.

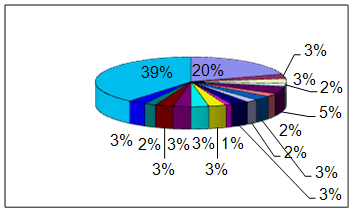

В результате клиентская база корпоративного бизнеса распределена в целом равномерно по Региональным дирекциям, осуществляющим управление сбытовой сетью по соответствующим федеральным округам, что является дополнительным фактором устойчивости корпоративного банковского бизнеса (Рисунок 3.3).

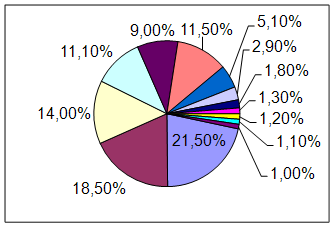

Рисунок 3.3 - Региональное распределение корпоративных клиентов, %

Для более качественного и оперативного обслуживания клиентов в 2007 году в Банке была осуществлена детальная сегментация клиентской базы. На ее основании выработаны ключевые технологические и маркетинговые подходы для работы с каждым клиентским сегментом и проведена настройка продуктового ряда, максимально учитывающего потребности каждого сегмента.

К сегменту «Малый бизнес» отнесены юридические лица и индивидуальные предприниматели, годовая бухгалтерская выручка которых не превышает 3 млн долл. США. По итогам работы в 2007 году количество клиентов данного сегмента увеличилось до 134,3 тыс. и составило более 95% всех корпоративных клиентов Банка [47].

К сегменту «Средний бизнес» отнесены юридические лица, годовая бухгалтерская выручка которых не превышает 100 млн долл. США. Количество клиентов сегмента «Средний бизнес» за 2007 год увеличилось до 6,1 тыс.

К сегменту «Крупные корпоративные клиенты» отнесены юридические лица, включая холдинговые структуры, с совокупной выручкой более 100 млн долл. США, а также их дочерние компании.

Сегментация клиентской базы стала основой разработки подходов к работе с корпоративными клиентами Банка:

- технологии клиентского менеджмента. С клиентами сегмента «Малый бизнес» работает финансовый консультант; за клиентом сегмента «Средний бизнес» закрепляется персональный менеджер; с клиентом сегмента «Крупные корпоративные клиенты» также работает персональный менеджер, сопровождающий все финансовые операции;

- продуктово-сервисное предложение. Для клиентов сегмента «Малый бизнес» существует перечень стандартных продуктов; для клиентов сегмента «Средний бизнес» разработан широкий ряд продуктов с возможностью индивидуального сотрудничества с Банком и учетом бизнес-планов клиента; для сегмента «Крупные корпоративные клиенты» предлагаются индивидуальные финансовые решения;

- продуктовые технологии. Для клиентов сегмента «Малый бизнес» реализован и запущен «кредитный конвейер», позволяющий применить поточные технологии и минимизировать срок рассмотрения кредитной заявки; клиентам сегмента «Средний бизнес» предлагаются отраслевые кредитные решения и пакетные предложения; для сегмента «Крупные корпоративные клиенты» предлагаются также индивидуальные процедуры рассмотрения кредитных заявок;

- каналы продвижения и обслуживания. Массовое привлечение клиентов сегмента «Малый бизнес» осуществляется с помощью дистанционных каналов предпродаж и партнеров, а также путем создания специализированных точек продаж; клиентов сегментов «Средний бизнес» и «Крупные корпоративные клиенты» Банк привлекает в индивидуальном порядке, в том числе с помощью контрагентов.

В 2007 году были внедрены поточные кредитные технологии для сегмента «Малый бизнес», ориентированные на сокращение сроков рассмотрения заявок за счет сокращения количества служб, участвующих в кредитном процессе, и на удовлетворение потребностей клиентов в части снижения требований к обеспечению и предоставляемым документам. Также для данного сегмента введены льготные условия по страхованию залогового обеспечения.

Благодаря нововведениям кредитный портфель Банка по ЦКС «Малый бизнес» увеличился за год на 50% и составил на 1 января 2008 г. 12,3 млрд. руб. По данным РБК, Банк вошел в тройку лидеров по объемам выданных в 2006 году кредитов малому и среднему бизнесу, а по итогам деятельности Банка в 2006 году в области кредитования ЦКС «Средний бизнес» произведена унификация продуктового ряда и переданы полномочия по кредитным решениям в региональную сеть. В результате кредитный портфель клиентов среднего бизнеса увеличился на 25% [47].

На наш взгляд, рост объема кредитных вложений банка является необходимой, хотя и косвенной, характеристикой организации расчетно-кассового обслуживания корпоративных клиентов. Кредитование является одним из основных направлений банковской деятельности. В конечном счете, после оформления всех необходимых документов и выдачи ссуды, которая согласно нормам банковского права попадает на расчетный счет клиента, дальнейшая реализация заемных средств происходит в системе расчетного обслуживания клиентов. И от того насколько правильно, удобно и оперативно оно организовано зависит выбор банка потенциальным клиентом и для кредитного и для расчетно-кассового обслуживания.

Банковские счета корпоративным клиентам открываются на основании внутреннего документа Банка «Правила открытия и ведения банковских счетов в ОАО «УРАЛСИБ», который разработан в соответствии с банковским законодательством и является обязательным к исполнению всеми филиалами и другими подразделениями Банка.

Правила включают в себя следующие положения:

- о распределении между структурными подразделениями Банка компетенции в области открытия и закрытия банковских счетов, в том числе порядок ведения и хранения Книги регистрации открытых счетов клиентов;

- о процедурах установления наличия по местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности;

- о порядке открытия и закрытия банковских счетов, с учетом требований, установленных Инструкцией 28-И [9];

- о порядке изготовления кредитной организацией документов, используемых при открытии и закрытии банковских счетов, а также порядке изготовления и заверения кредитной организацией копий документов, представляемых клиентом;

- о правилах документооборота с момента получения документов от клиента (его представителя) до момента сообщения клиенту номера банковского счета;

- об организации работы по подготовке и направлению сообщений налоговому органу об открытии (закрытии) банковских счетов, об изменении номеров банковских счетов;

- о процедурах приема документов для открытия банковских счетов;

- о порядке оформления карточки;

- о порядке уведомления клиентов о реквизитах их банковских счетов;

- о порядке учета и хранения документов (в том числе в электронной форме), полученных при открытии, ведении и закрытии банковских счетов;

- о случаях и порядке формирования одного юридического дела по нескольким счетам клиента;

- о порядке доступа к юридическим делам клиентов;

- о порядке передачи юридических дел в подразделениях кредитной организации;

- о периодичности обновления информации о клиентах;

- о порядке осуществления расчетов и формы расчетных документов;

- о порядке кассового обслуживания клиентов;

- о мерах, принимаемых Банкам к работникам, допустившим нарушение данных Правил.

Расчетно-кассовые операции совершаются в рамках обособленного подразделения общей организационной структуры Банка (Приложение 6). Таким подразделением является Учетно-операционное управление Банка (Рисунок 3.4).

Рисунок 3.4 – Структура учетно-операционного управления Банка

В состав Учетно-операционного управления входят:

- расчетный отдел, функции которого заключаются в непосредственном проведении расчетных операций в трех основных направлениях: через расчетную сеть Банка России, через счета межфилиальных расчетов, через собственную корреспонденсткую сеть (операции по счетам «ЛОРО», «НОСТРО»). Здесь происходят прием и отправка пакетов расчетно-платежных документов и выписок по счетам, обмен другими документами расчетного и делового характера;

- операционный отдел, который осуществляет прямые контакты с клиентами: прием и проверку платежных документов, ведение картотек неоплаченных расчетных документов; контроль за состоянием счетов клиентов; взимает комиссии за расчетно-кассовое обслуживание, обслуживает (документарно) кассовые операции клиентов; консультирует клиентов; осуществляет операции по предоставлению услуг дистанционного управления счетом; отвечает на запросы клиентов и проводит ряд других операций, связанных с обслуживанием и бесперебойным функционированием расчетных счетов клиентов;

- в Банке имеется собственная инкассаторская служба, которая осуществляется в рамках дочерней фирмы, имеющей соответствующие лицензии и разрешения. Инкассация осуществляет прием и перевозку наличных денежных средств и других ценностей Банка и крупных корпоративных клиентов в рамках отдельных дополнительных соглашений к Договору банковского счета;

- бухгалтерия расчетно-операционного управления обеспечивает бухгалтерскую поддержку рассчетно-кассовых операций, рассчитывает и выставляет к оплате требования на удержание комиссии за РКО, начисляет проценты на остатки средств в рамках дополнительных соглашения к Договору банковского счета, осуществляет учет всех платежно-расчетных операций; занимается формированием, подшивкой и сдачей в архив документов дня;

- кассовое управление является самостоятельным подразделением в рамках учетно-операционного управления и включает: приходно-расходные кассы, кассу пересчета, вечернюю кассу, хранилище ценностей, сейфовую комнату, комнату для приема/передачи сумок инкассации.

После предоставления всех необходимых документов (Приложение 7), процедур идентификации клиента и заключения Договора банковского счета, клиенту открывается расчетный (или текущий) счет, о чем извещаются налоговые органы и делается запись в Книге регистрации открытых/закрытых счетов, которая ведется в операционном отделе. Непосредственно формированием юридического дела занимается юридическая служба банка, затем оно передается в бухгалтерию банка, которая выписывает распоряжение на открытие расчетного счета и передает его в операционный отдел.

Банк открывает клиенту расчетный счет в рублях РФ и счета в других валютах в соответствии с заявлениями Клиента. Список валют, в которых могут быть открыты счета Клиенту, определяется Банком.

Банк одновременно с открытием текущего валютного счета Клиента, являющегося резидентом, для учета поступивших сумм в иностранной валюте, открывает соответствующий транзитный валютный счет.

За проведение операций по счету Банк взимает комиссии в соответствии с Тарифами (Приложение 8). Суммы комиссионного вознаграждения и причитающиеся к возмещению расходы за обслуживание, Банк списывает со счета (счетов) клиента в безакцептном порядке. Банк вправе в одностороннем порядке вносить изменения в действующие тарифы. Банк уведомляет клиента об изменении тарифов посредством размещения информации на стендах дополнительных офисов и иных структурных подразделений Банка, а также иными способами по выбору Банка в установленный Договором банковского счета срок. Дополнительно к тарифам Банк списывает со счета клиента в безакцептном порядке суммы в возмещение фактических расходов, понесенных Банком при совершении операций по счетам клиента, в том числе сумм, уплаченных банкам-корреспондентам на территории Российской Федерации и/или иностранных государств, а также стоимость почтовых, телеграфных, телексных расходов, понесенных Банком при исполнении поручений клиента. В тарифах за услуги, облагаемые НДС, сумма налога рассчитывается в соответствии с законодательством Российской Федерации.

В Банке утвержден следующим режим работы с юридическими лицами. Рабочая неделя составляет пять дней. Выходные и праздничные дни устанавливаются для кредитных организаций Правительством РФ и Банком России.

Осуществление безналичных операций:

- прием и обработка документов от клиентов со сроком исполнения “текущий рабочий день” – 9.30 – 16.00

- прием и обработка документов от клиентов со сроком исполнения "текущий рабочий день" для переводов внутри Банка – 9.30 – 18.00

- прием и обработка документов от клиентов для осуществления проводок со сроком исполнения «следующий рабочий день» - 9.30 – 18.00

- прием и оформление документов для осуществления операций по покупке/продаже иностранной валюты на внутреннем валютном рынке со сроком исполнения «текущий рабочий день» – 9.30 – 15.00

Прием и выдача наличных средств:

- прием и обработка документов для совершения кассовых операций – 9.30 – 17.30

- прием наличных денег – 9.30 – 17.30

- выдача наличных денег – 9.30 – 17.30

Выдача наличных денег клиенту на сумму свыше 300 тысяч рублей или 10 тысяч долларов США или 5 тысяч евро осуществляется на следующий рабочий день либо по предварительной заявке (прием заявки кассой Банка от клиента в письменном виде или по факсу до 12.00), либо по предварительному представлению клиентом чека.

При отсутствии заявки или предварительного чека выдача производится по согласованию с кассой Банка при наличии возможности.

Списание денежных средств со счета клиента осуществляется Банком только на основании распоряжений клиента (платежных поручений) в пределах остатка денежных средств, находящихся на счете, а также с учетом наличных денежных средств, сданных в кассу банка и, по возможности, с учетом текущих безналичных поступлений.

Списание производится в порядке очередности, установленной нормативными актами, не позднее операционного дня, следующего за днем поступления в банк соответствующего платежного документа.

Поступившие в Банк платежные требования для акцепта передаются клиенту в установленном нормативными актами порядке.

При неполучении Банком от клиента в течение 5 рабочих дней заявления об акцепте или отказа от акцепта платежное требование на следующий рабочий день возвращается в Банк-эмитент с указанием на оборотной стороне платежного требования причины возврата: “Не получено согласие на акцепт”.

Выписка по счету выдается на следующий рабочий день после совершения операции по счету начиная с 9.30.

Банк предоставляет клиенту ячейку, в которую помещаются выписки и другая корреспонденция для клиента. Ключ от ячейки передается по акту представителю клиента на основании доверенности, оформленной организацией, либо любому лицу, подпись которого присутствует в карточке с образцами подписей.

При открытии ячейки клиент обязан проверить наличие выписок. Если сразу после открытия ячейки клиент не заявит об отсутствии выписки, выписка считается полученной.

Выписки по счету считаются подтвержденными, если владелец счета не представит свои замечания в течение 10 (десять) календарных дней со дня предоставления Банком.

По письменным заявлениям клиента Банк за дополнительную плату выдает ему дубликаты (копии) выписок, производит розыск не поступивших на счет денежных сумм, оказывает иные услуги, перечень которых указан в действующих Тарифах Банка.

Клиент предоставляет в Банк документы в соответствии с требованиями действующего законодательства РФ и нормативными актами ЦБ РФ, в том числе:

- лимит остатка кассы и разрешение на расходование наличных денег из выручки - не позднее, чем за 30 дней до начала года.

- подтверждение остатков средств на счетах по состоянию на 01 января по установленной форме - в срок до 15 января текущего года. При неполучении Банком таких подтверждений в срок до 15 января остатки считаются подтвержденными.

В случае возникновения задолженности в бюджеты всех уровней и государственные внебюджетные фонды, разрешение на расход средств из выручки, выданное Банком, приостанавливается до полного погашения задолженности. Банк не несет ответственности за несоблюдение клиентом правил работы с денежной наличностью на территории РФ.

При закрытии расчетного счета клиент возвращает Банку чековую книжку с неиспользованными чеками, пропуск в помещение Банка и ключ от ячейки либо в случае потери ключа уплатить штраф, который взимается в безакцептном порядке.

3.2 Анализ операций расчетно-кассового обслуживания клиентов Банк «УРАЛСИБ» предлагает юридическим лицам (резидентам и нерезидентам) услуги по открытию и ведению счетов в рублях и в иностранной валюте. Открытие счета может быть: простым и срочным, с одновременным заключением договора на установку системы «Клиент-Банк» и без.Под «ведением» счета в Банке понимают процедуры контроля за списанием и зачислением наличных и безналичных денежных средств с соблюдением законности и банковских правил и норм; ведение картотек неоплаченных расчетных документов по внебалансовым счетам 90901 и 90902 и своевременная оплата документов из картотек в полном или частичном формате по мере поступления средств; информирование клиентов о требованиях, предъявляемых к счету и другие операции, связанные с функционированием счета.

В рамках процедур ведения расчетного счета банк предоставляет копии (дубликаты) документов, связанных с расчетно-кассовым обслуживанием:

- платежно-расчетных документов, swift- сообщений;

- дубликатов выписок за один день;

- выписок за период.

Пакет услуг по предоставлению документов, связанных с расчетно-кассовым обслуживанием включает:

- изготовление и заверение Банком копий документов, предоставляемых для открытия счета или замены/дополнения таких документов в процессе ведения счета;

- установление соответствия оригиналам заверенных клиентом копий документов, предоставляемых для открытия счета;

- оформление карточек с образцами подписей и оттиска печати без заверения;

- заверение карточек с образцами подписей и оттиска печати;

- выдача справок, связанные с облуживанием банковских счетов клиентов: об уплате уставного капитала, об открытых счетах, об отсутствии операций по счету, об оборотах и остатках по счетам;