Современное состояние экономики России и роль малого предпринимательства

Роль малого предпринимательства на современном этапе

Лизинговые услуги малому бизнесу

Анализ деятельности «ВТБ 24» ЗАО

Управление финансовыми, кредитными, операционными рисками

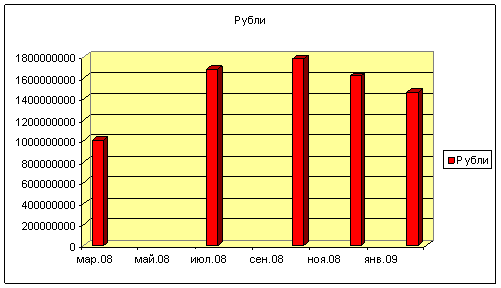

Анализ информации о заемщике и оценка его кредитоспособности

Класс 2 класс 3 класс

Навигация

Кредитование малого предпринимательства в коммерческом банке

Кредитование малого предпринимательства в коммерческом банке

93751

знак

14

таблиц

5

изображений

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ИНСТИТУТ БАНКОВСКОГО ДЕЛА»

Выпускная квалификационная работа

на тему:

Кредитование малого предпринимательства в коммерческом банке

Студент Маковкина

Светлана Владимировна

Научный руководитель

Кандидат экономических наук

Рыдаев Александр Иванович

Москва 2009 г.

Введение

Актуальность выбранной темы вызвана вниманием к сектору экономического развития, такого как малое предпринимательство. В последние два года в российской политике и экономике наметились положительные тенденции, внушающие надежду на улучшение общей среды деятельности субъектов малого предпринимательства.

На данный момент малый бизнес в нашей стране является одной из важнейших частей рыночного хозяйства наряду со средним и крупным бизнесом. Малое предпринимательство способствует решению экономических, социальных, научно-технических проблем в секторах нашей экономике, наиболее быстро решает проблемы обеспечения занятости населения, расширению ассортимента и повышению качества товаров, работ, услуг. Малое предпринимательство придает экономике гибкость, мобильность, маневренность, чем способствует повышению уровня национального благосостояния, расширения налогооблагаемой базы региональных и местных бюджетов, смягчения остроты социально-экономических последствий рыночных реформ. Малое предпринимательство - не только существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования. Этот предпринимательский уклад мобилизует финансовые и производственные ресурсы населения, он может выступить серьезным средством преодоления кризисных явлений в экономике и ее стабилизации. Государство стало уделять больше внимания решению проблем малого бизнеса, и последствие воздействия государства на процесс становления малого предпринимательства стало более ощутимым. Представители малого бизнеса со своей стороны стали с меньшим недоверием и скептицизмом относиться к действиям государственных органов и органов местного самоуправления в плане поддержки малого бизнеса. Все это предполагает, что малое предпринимательство представляет немалый интерес как предмет приложения кредитных ресурсов, а также как потребитель различных розничных услуг коммерческого банка.

Банковский сектор принимает активные действия в сфере кредитования малого бизнеса и является основным источником заёмных средств. Усиление позиций малого и среднего бизнеса в экономике регионов также имеет важное значение и для банковского сектора, для расширения сферы приложения капитала, бизнеса кредитных организаций (клиентской базы, кредитной активности), для диверсификации рисков и снижения зависимости банка от ограниченного круга крупных клиентов. Через малое предпринимательство осуществляется социальная реструктуризация общества, обеспечивающая подготовку населения для работы в рыночных условиях, снижение уровня безработицы и социальной напряжённости. В экономической жизни существенная роль малого предпринимательства сегодня определяется тем, что им практически заняты основные ниши в сфере потребительских услуг (бытовое обслуживание, оптовая торговля), где малый бизнес является доминирующим (свыше 70% объёма услуг и товарооборота). Значительна его роль в строительстве и розничной торговле. Одной из причин, затрудняющих доступ субъектов малого предпринимательства к финансовым ресурсам, является высокий уровень процентной ставки по банковским кредитам, который даже при создании системы государственных гарантий может быть непосилен отдельным категориям субъектов малого предпринимательства. Для этих предприятий может быть использован такой способ государственной поддержки, как субсидирование процентной ставки по получаемым ими банковским кредитам. При использовании этой схемы малое предприятие, получив кредит в коммерческом банке на рыночных условиях, имеет право на получение компенсации части процентной ставки за счёт средств бюджета или фонда поддержки малого предпринимательства. Сегодня особенно производственные отрасли малого предпринимательства и малая инновационная деятельность развиваются пока не в достаточной мере. Связано это с тем, что для развития таких предприятий необходимы долгосрочные и сравнительно недорогие кредитные ресурсы, поскольку большая часть субъектов малого бизнеса испытывают острую потребность в обновлении оборудования, приобретении новых и современных технологий. Поддержку малого предпринимательства в сфере финансово-кредитных отношений целесообразно направить, прежде всего, на разработку и совершенствование механизмов использования классической схемы, когда банковский кредит является одним из основных источников для старта и, особенно, для расширения и развития субъектов малого предпринимательства.

Задачами дипломной работы являются:

1) изучить состояние и развитие кредитования малого предпринимательства в России.

2) изучение роли и значения малого предпринимательства в рыночной экономике.

3) оценка кредитного портфеля

Объектом изучения данной работы является коммерческий банк «ВТБ – 24» ЗАО.

Похожие работы

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... малого бизнеса в нашей стране является сложность получения кредита для развития собственного предприятия. Несмотря на то, что многие аналитики предсказывают хорошие перспективы кредитования малого бизнеса - к 2010 г. прогнозируется снижение процентных ставок по кредитам, увеличение сроков предоставления кредитов, упрощения процедуры оформления кредитов, что позволит пользоваться банковскими ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... области конкурентоспособными отечественными товарами и услугами ----------------------------------- <*> Сноска исключена. - Постановление Правительства Мурманской области от 26.10.2005 N 400-ПП. РЕГИОНАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА "РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В МУРМАНСКОЙ ОБЛАСТИ" НА 2005 - 2008 ГОДЫ I. СОДЕРЖАНИЕ ПРОБЛЕМЫ И ОБОСНОВАНИЕ НЕОБХОДИМОСТИ ЕЕ ...

0 комментариев