РЫНОК РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ: ПОНЯТИЕ, ЗНАЧЕНИЕ, ОТЕЧЕСТВЕННЫЙ И ЗАРУБЕЖНЫЙ ОПЫТ

Установку банкоматов, принимающих наличные денежные средства (с функцией «cash-in»)

Основные факторы, влияющие на развитие рынка розничных банковских услуг

Основные тенденции развития розничных банковских услуг в зарубежных странах

ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

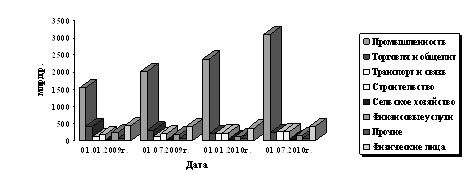

Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Навигация

Установку банкоматов, принимающих наличные денежные средства (с функцией «cash-in»)

Реализация розничных услуг коммерческими банками Республики Беларусь

172671

знак

9

таблиц

12

изображений

1 Установку банкоматов, принимающих наличные денежные средства (с функцией «cash-in»).

Банки, устанавливающие такого рода банкоматы, предоставляют возможность населению пополнять карт-счет 24 часа в сутки 7 дней в неделю, избегая тем самым необходимости посещения банка. Банкоматы принимают деньги как в бумажных конвертах (их выдает сам банкомат), так и покупюрно. Конвертные банкоматы не позволяют сразу же зачислять средства на счет, так как нужно время, чтобы достать деньги, пересчитать их и проверить на подлинность. В связи с этим в банках, где установлены конвертные банкоматы, счет пополняется только через день-два - в зависимости от того, в какое время и день недели были приняты деньги. В один конверт можно положить до 30 купюр (больше не пройдет в щель банкомата), но количество «подходов» не ограниченно. Упаковывать нужно банкноты только одной валюты- рубли, доллары или евро – в зависимости от валюты счета, на который эти деньги должны быть зачислены. Купюрные банкоматы принимают деньги без упаковки, сразу же проверяя подлинность, «распознают» их номинал, поэтому карточный счет пополняется автоматически. Можно опускать в аппарат банкноты любого номинала, в любом порядке и в любом виде.

Способ приема наличных денег в конвертах самый дешевый, так как приобретения новых аппаратов в этом случае не требуется (необходимы лишь модули, стыкуемые с обычными банкоматами). Кроме того, конвертные мини-офисы сводят риск злоупотреблений со стороны клиентов. Конверты подписываются лично клиентом, поэтому в том случае, если проверка выявит фальшивые купюры, банк точно знает, от кого они получены. В купюрных же приемниках все деньги хранятся вместе, и определить, кому принадлежала поддельная купюра (если банкомат не распознал ее сразу), невозможно, так что весь риск ложится на банк.

С помощью «умных» банкоматов также можно проводить платежи в адрес Интернет-провайдеров и операторов мобильно связи, получать информацию по действующему кредиту, обменивать валюту, и наличие карты для этого необязательно.

2 Использование «бесконтактных» платежей.

Речь идет о встроенных специальных ЧИПах в карточку с магнитной полосой или крышку мобильного телефона (возможно встраивание микропроцессора в брелоки, футляры для ключей, персональные компьютеры) для расчетов за товары и услуги в предприятиях торговли и сервиса. Использование бесконтактных технологий значительно сокращает затраты времени на осуществление оплаты товаров (услуг) покупателями. А предприятия торговли и сервиса за счет повышения скорости обслуживания клиентов имеют возможность увеличить объем продаж.

Банки заложили основы государственного рынка ценных бумаг и их доля на финансовом рынке республики в настоящее время очень велика.

Без активного участия белорусских коммерческих банков, несмотря на огромные трудности, которые они испытывают в своей работе, было бы невозможно создание системы финансирования расходов республиканского бюджета на безынфляционной основе посредством выпуска и размещения государственных ценных бумаг.

Банковская часть рынка ценных бумаг играет сейчас и будет играть в дальнейшем ведущую роль в его становлении и развитии.

Банки являются важнейшей частью инфраструктуры белорусского рынка ценных бумаг, так как осуществляют расчетное и депозитное обслуживание клиентов, самым активным образом участвуют в становлении специализированных организаций фондового рынка республики -фондовой и межбанковской бирж, Центрального и региональных депозитариев.

Операции банка с ценными бумагами подразделяются на:

- эмиссионные операции, служащие для формирования и увеличения собственного капитала банка, привлечения заемного капитала или ресурсов в оборот. По своему экономическому назначению — это пассивные операции;

- инвестиционные операции, охватывающие вложения банком собственных и привлеченных финансовых ресурсов в фондовые активы от своего имени. По своему экономическому назначению — это активные операции, которые осуществляются путем приобретения фондовых ценностей на фондовой бирже, в торговой системе, на внебиржевом рынке;

- клиентские, или комиссионные, операции, включающие обеспечение обязательств банка перед клиентами в отношении ценных бумаг или обязательств клиента, обеспеченных ценными бумагами.

Пассивные операции - операции по привлечению средств в банки, формированию их ресурсов с целью их последующего размещения и получения дохода. Источники ресурсов банка - это:

а) его собственный капитал, который образуется за счет вкладов учредителей и участников, т. е. уставного фонда, резервного капитала, нераспределенной прибыли;

б) привлеченный капитал, который образуется за счет вкладов (депозитов) клиентов, остатков денежных средств на счетах клиентов;

в) заемный капитал, который образуется за счет кредитов других банков, привлекаемых на межбанковском рынке.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие срочных депозитов, получение межбанковских кредитов, образование собственного капитала банка, выпуск собственных ценных бумаг и др. Отсюда все пассивные операции можно подразделить на:

- депозитные, включая получение межбанковских кредитов;

- эмиссионные (размещение паев или ценных бумаг банка). Особую форму банковских ресурсов представляет собственный капитал банка. Он является финансовой базой развития банка, позволяет поддерживать объемы и виды операций в соответствии с задачами банка, осуществлять компенсационные выплаты вкладчикам и кредиторам в случае убытков, банкротства. Основным элементом собственного капитала является уставный фонд (капитал). Его увеличение может происходить как за счет средств акционеров (эмиссии акций банка), так и за счет его собственных средств (прибыли, дивидендов акционеров, резервного и специальных фондов).

Активные операции - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К ним относятся: кредитование клиентов, включая лизинг, факторинг, долевое участие средствами банка в хозяйственной деятельности других субъектов, покупка ценных бумаг, ссуды, предоставляемые другим банкам, и т. п. Активные операции банка по экономическому содержанию делятся на:

- ссудные;

- расчетные;

- кассовые;

- инвестиционные и фондовые;

- валютные;

- гарантийные.

Ссудные операции - это операции по предоставлению кредитов заемщикам. Они могут быть связаны с учетом (покупкой) векселей либо принятием их в залог (учетно-ссудные операции).

Расчетные операции - операции по зачислению и списанию средств по счетам клиентов.

Кассовые операции - операции по приему и выдаче наличных денежных средств. Более широко кассовые операции - это операции, связанные с движением наличных денежных средств.

Инвестиционные и фондовые операции - операции по инвестированию банком своих средств в ценные бумаги, в том числе акции, облигации, векселя.

Валютные операции - это операции с иностранной валютой в наличной и безналичной форме, конверсионные операции.

Гарантийные операции - операции по выдаче банком гарантий (поручительств) уплаты долга клиента третьему лицу.

Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. Именно эту группу операций называют услугами. Это услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, посредничество в размещении акций и облигаций, трастовые операции.

К прочим операциям относят услуги по хранению и охране ценностей, аренда сейфовых ячеек юридическими и физическими лицами консультационно-информационные услуги и т. п.

Также банк выполняет такие операции как:

- услуги по оценке и экспертизе имущества;

- финансовый лизинг;

- банковские вклады юридических лиц в иностранной валюте и белорусских рублях;

- операции с векселями и банковскими сертификатами; « работа с государственными ценными бумагами;

- операции с корпоративными ценными бумагами;

- услуги банковского депозитария;

- международные валютные операции;

- покупка-продажа иностранной валюты по поручению клиентов на ОАО «Белорусская валютно-фондовая биржа» и внебиржевом валютном рынке Республики Беларусь;

- международные торговые расчеты;

- выдача гарантий;

- установление корреспондентских отношений и ведение корреспондентских счетов;

- банковские пластиковые карточки;

- денежные переводы по системе Western Union;

- услуги обменных пунктов.

Конкурируя между собой, коммерческие банки стремятся разнообразить, расширить круг выполняемых услуг и операций для привлечения новых клиентов. Они внедряют новые, ранее не проводившиеся операции и услуги. Это направление становится одним из основных звеньев политики многих банков.

Похожие работы

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

... Бел-внешэкономбанк", доля которых в общем объеме валовых активов банковской системы республики составляет 87,9 процента. К основным положительным результатам качественного характера развития банковской системы Республики Беларусь можно отнести значительное повышение кредитной дисциплины, снижение доли проблемной задолженности, расширение ресурсной базы, повышение доверия населения к белорусским ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... темпов инфляции, спад производства не сменился подъемом даже в наиболее благополучных экспортно-сырьевых отраслях. Поэтому актуально более внимательно проанализировать особенности инфляции в Республике Беларусь и проводимую антиинфляционную политику. С середины 1993 года инфляция спроса уступила в Беларуси место инфляции издержек, основными факторами которой явился значительный рост издержек, ...

0 комментариев