РЫНОК РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ: ПОНЯТИЕ, ЗНАЧЕНИЕ, ОТЕЧЕСТВЕННЫЙ И ЗАРУБЕЖНЫЙ ОПЫТ

Установку банкоматов, принимающих наличные денежные средства (с функцией «cash-in»)

Основные факторы, влияющие на развитие рынка розничных банковских услуг

Основные тенденции развития розничных банковских услуг в зарубежных странах

ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

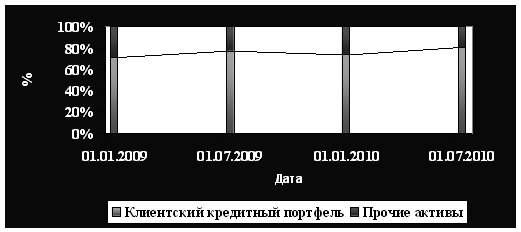

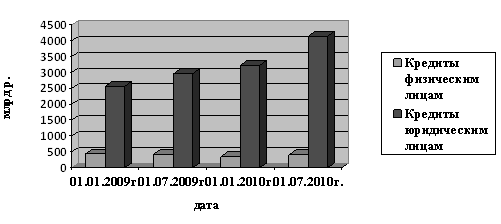

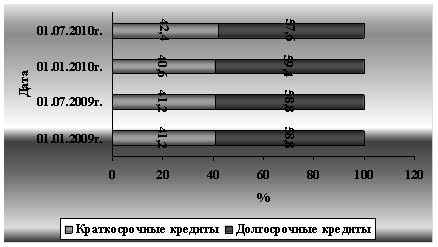

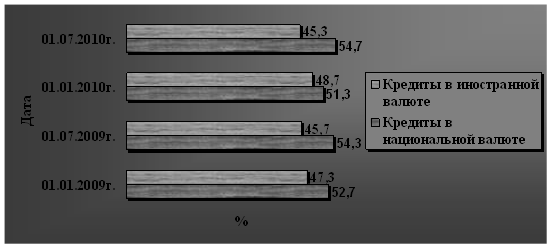

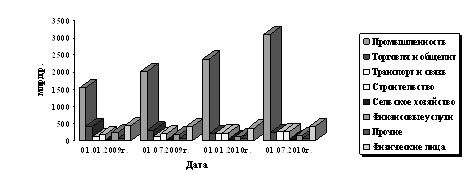

Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Навигация

Основные факторы, влияющие на развитие рынка розничных банковских услуг

Реализация розничных услуг коммерческими банками Республики Беларусь

172671

знак

9

таблиц

12

изображений

1.2 Основные факторы, влияющие на развитие рынка розничных банковских услуг

На текущее состояние рынка розничных банковских услуг оказывают воздействие ряд факторов. Условно их можно разделить на макроэкономические факторы и факторы, определяемые состоянием банковской системы. Последние, определяя развитие отечественного розничного рынка, в свою очередь, находятся под воздействием макроэкономических факторов.

На макроуровне существенное влияние на развитие рынка розничных банковских услуг в Республике Беларусь оказал ряд следующих факторов.

Эффективность общественного производства определяет такие важные параметры банковской системы, как ее ресурсная база, управленческий и кадровый потенциалы, состояние инфрастуктуры, способность банков развивать новые технологии, повышать качество и снижать издержки, связанные с оказанием банковских услуг. Экономический рост повышает общий объем доходов населения и, соответственно, спрос на розничные банковские услуги. В связи с этим высокие темпы экономического роста являются необходимым условием последовательного развития розничных банковских услуг.

Вместе с тем, не менее важным условием является качество экономического роста. Экономическое развитие Беларуси в последние годы характеризуется как позитивными, так и негативными тенденциями. Наряду с абсолютным приростом большинства основных количественных показателей наблюдалось относительное ухудшение ряда важнейших качественных показателей. Так, при достаточно высоком и устойчивом ежегодном росте ВВП повышении средней заработной платы, в экономике, тем не менее, велико число убыточных предприятий — их удельный вес на конец 2004г. составил 27,2 % от общего числа. Средний уровень рентабельности предприятий снизился до 8—9 %, официальный уровень безработицы превысил 3 процента от численности экономически активного населения. Реальная средняя заработная плата и реальные денежные доходы населения в целом после резкого подъема в 2002 году в последующие два года демонстрировали заметное замедление темпов роста [3, с.24].

Таким образом, недостаточная эффективность общественного производства оказала негативное воздействие на формирование ресурсной базы банков, структуру их пассивов и активов; себестоимость оказания услуг клиентам; распределение доходов населения по социальным группам, а также в отраслевом и региональном разрезе; размеры теневых доходов населения, рост которых сужает платежеспособный спрос на потребительские кредиты – все это неоправданно повышает банковские риски.

Темпы инфляции и динамика обменного курса белорусского рубля являются следующим важнейшим макроэкономическим фактором, так как развитие рынка розничных банковских услуг во многом зависит от уровня стабильности в стране, включая последовательность финансовой и денежно-кредитной политики. В наибольшей степени уровень стабильности влияет на средне – и долгосрочные сбережения населения, являющиеся потенциально основным источником ресурсов для расширения активных операций розничного банковского бизнеса и для банковской системы в целом. При этом если общее влияние факторов стабильности формирует склонность к сбережениям, то сложившийся уровень и ожидания темпов инфляции определяют объем и структуру новых сбережений.

В отличие от реального сектора экономики, финансовая система страны развивалась более стабильно и предсказуемо. Ужесточение денежно-кредитной политики, предпринятое с начала 2002г. привело к заметному замедлению темпов понижения обменного курса белорусского рубля до 33,9 процента в 2001г., 21,5 процента – в 2003г. и до 12,5 процента – в 2004г. [3, с.25]

Стабилизация рубля оказала благотворное влияние на темп роста цен, который снизился в 2004г. до 25,4 % [3, с.25].

Переход Национального банка Республики Беларусь к поддержанию положительных процентных ставок на фоне общего снижения темпов девальвации и инфляции значительно повысил доходность рублевых сбережений физических лиц. Как следствие темпы роста сбережений физических лиц заметно превышали темп роста реальных денежных доходов населения. Так, за 2004г. при росте средней реальной заработной платы на 3 процента и реальных денежных доходов населения в целом на 3,4 процента, реальные сбережения физических лиц в белорусских банках выросли на 31,7 процентных пункта. Рост сбережений, прежде всего, был обеспечен за счет стабильных положительных реальных процентных ставок по вкладам [3, с.25].

Косвенно это свидетельствует, во-первых, о наличии на руках у населения значительных сумм свободных денежных средств и, во-вторых, о перемещении их из теневой экономики в банковскую систему.

Тем не менее, одной из главных причин, сдерживающих процессы накопления и препятствующих более широкому привлечению сбережений населения в национальной валюте в долгосрочные вклады, является все еще сохраняющийся высокий уровень инфляции. Это, в свою очередь, обусловливает высокую стоимость предоставляемых кредитов и других видов банковских услуг, что является фактором сдерживания спроса на них.

Уровень совокупных доходов физических лиц и их распределение по группам населения также влияет на состояния розничного банковского рынка. Рост доходов населения определяет рост платежеспособного спроса на кредиты, обеспечивает приток средств во вклады. В свою очередь, степень концентрации (или, наоборот, диверсификации) доходов физических лиц существенно влияет на перспективы развития розничного банковского рынка и может служить как индикатором для его участников, так и целевым ориентиром для разработчиков программ развития розничных банковских услуг.

В странах Центральной и Восточной Европы показатель концентрации доходов у 10 процентов самых обеспеченных людей не превышает 25 процентов. По оценкам Министерства статистики и анализа, уровень концентрации доходов у 10% самых обеспеченных людей в Беларуси к 2005г. составил 22,3 %. Однако по показателю валового национального дохода на душу населения Беларусь отстает от крупнейших стран Центральной и Восточной Европы более чем в 3,7 раза, что оказывает негативное влияние на спрос на банковские услуги со стороны населения, и, как следствие, снижает их рентабельность для банков [3, с.25].

Таким образом, рост доходов населения при сохранении допустимого уровня их концентрации позволят в перспективе расширить спрос физических лиц на банковские услуги и, соответственно, повысить уровень рентабельности розничных операций для банков.

На развитие рынка розничных банковских услуг оказывают влияние и факторы, определяемые состоянием банковской системы.

Позитивная динамика финансового потенциала банковской системы (повышение уровня капитализации банковской системы, рентабельности банковской деятельности, рост объема и оптимизация структуры ресурсной базы банков и т.д.) является одним из важнейших условий как увеличения объемов и расширения спектра розничных услуг, предоставляемых банками, так и улучшения их качества.

Собственный капитал белорусских банков за период с 01.01.2003г. по 01.01.2005г. возрос более чем в 2,5 раза, ресурсная база – более чем в 2,2 раза, в т.ч. в национальной валюте – в 2,5 раза. Отношение валовых активов банковской системы к ВВП в 2004 году увеличилось с 42 до 47 процентов. Их реальный рост составил 22,6% (в 2003г. — 23,1%) [3, с.26]. Ресурсная база банков за январь- июль 2005 г. увеличилась на 19,7%. Совокупный уставный фонд за январь- июль 2005 г. увеличился на 11,5 %, собственный капитал банков - на 16,7 %. Основным источником увеличения ресурсной базы являлись средства населения и предприятий. Средства населения в виде депозитов и сберегательных сертификатов выросли за январь- июль 2005 г. на 35,5 % [18].

Несмотря на позитивную динамику вышеотмеченных показателей, тем не менее, например, собственный капитал белорусской банковской системы не превышает 4,3% ВВП, что значительно ниже аналогичных показателей не только развитых, но и основной части развивающихся стран. До сих пор достаточно низкой остается и рентабельность банковского бизнеса (на 01.01.2005 г.- 8,4 %) [3, с.26].

В пассивах банков низок удельный вес привлеченных средств с длительными сроками вложения. В структуре ресурсной базы абсолютно преобладают депозиты сроком до 1 года, их удельный вес в общем объеме вновь привлеченных депозитов в национальной валюте колеблется около 80—88%. Вместе с тем, несколько улучшилась структура вновь привлеченных депозитов в иностранной валюте: доля депозитов сроком свыше одного года возросла с 20 до 37,8 % [3, с.26].

Правовое обеспечение банковской деятельности – один из важнейших факторов, определяющих развитие рынка розничных банковских услуг. Законодательство Республики Беларусь позволяет банкам оказывать услуги по кредитованию, привлечению средств во вклады, расчетному и кассовому обслуживанию, обмену валюты, доверительному управлению, а также услуги при проведении операций с ценными бумагами, драгоценными металлами, с использованием банковских пластиковых карточек, чеков. Основным документом, регулирующим сферу банковских услуг, является Банковский кодекс Республики Беларусь. Данный документ определяет систему отношений в банковской системе в целом, устанавливает перечень операций, относящихся к банковским, регламентирует права и обязанности участников банковских операций.

Кроме того, регулирование отношений в сфере банковских услуг осуществляется рядом иных законодательных актов, постановлений Правительства Республики Беларусь, нормативных правовых актов, принимаемых Национальным банком совместно с другими государственными органами. Порядок совершения отдельных банковских операций определен нормативными правовыми актами Национального банка.

Однако определенная нестабильность, в отдельных случаях несогласованность и несовершенство правовой базы по ряду важнейших направлений (например, по ипотечному кредитованию, доверительному управлению ценными бумагами, недостаточная степень защищенности прав кредиторов (в частности, неэффективность механизма залога) затрудняют развитие розничного банковского рынка.

Для банковской системы в последние годы характерно повышение уровня доверия к банковскому сектору со стороны населения. Однако, как правило, это касается только банков, уполномоченных на выполнение государственных программ. В то же время доверие к другим банкам значительно ниже, в том числе вследствие недостаточной государственной гарантии сохранности средств, размещаемых в данных банках.

Это выражается в том, что сбережения в банковской системе все еще не рассматриваются значительной частью населения как особо надежные и выгодные формы размещения временно свободных денежных средств. Такое отношение формирует негативные для развития розничных банковских услуг последствия, выражающиеся в концентрации наличных средств на руках населения, его высокую чувствительность к слухам и негативным новостям банков. В конечном итоге все это делает предложение средств со стороны частного сектора высокочувствительными к процентной ставке.

Развитие сектора розничных банковских услуг предполагает дальнейший рост уровня конкуренции между участниками данного сегмента рынка. Однако сегодня основной объем розничных услуг оказывает АСБ «Беларусбанк», который, к примеру, привлекает около 62 % от общей суммы депозитов населения и предоставляет более 80 % кредитов физическим лицам [19].

Помимо АСБ «Беларусбанк» наиболее активными участниками розничного банковского рынка являются ОАО «Приорбанк», ОАО «Белагропромбанк», ОАО «Белинвестбанк», ОАО «Белпромстройбанк», ОАО «Белвнешэкономбанк».

В результате недостаточно высокий уровень конкуренции, обусловленный монопольным положением отдельных банков, наличием преференций для ряда участников рынка, серьезным образом тормозит процессы увеличения объемов, расширения спектра и повышения качества услуг, оказываемых населению.

По сравнению с европейскими странами в Беларуси недостаточно развита институциональная структура и инфраструктура рынка розничных банковских услуг. Институциональная структура представлена практически одними универсальными банками и не включает небанковские кредитно-финансовые институты, ориентированные на оказание услуг населению (инвестиционные фонды, кредитные кооперативы, ссудо-сберегательные ассоциации и т.п.), а также организации, обслуживающие деятельность основных участников рынка. Специфика деятельности таких небанковских кредитно-финансовых организаций, как правило, позволяет им оказывать розничные услуги, которые банки не стремятся предоставлять вследствие недостаточной рентабельности (или убыточности) этих услуг [3,с.27].

Недостаточно рациональное распределение инфраструктуры по территориальному принципу, обусловленное неравномерностью распределения плотности населения и экономической активности между территориями. В частности, далеко не во всех сельских населенных пунктах и поселках городского типа (в которых проживает 32,9 % населения республики) есть филиалы и отделения банков; наряду с этим там пока не созданы условия для внедрения современных каналов предоставления услуг вследствие отсутствия соответствующего технического обеспечения (персональных компьютеров, банкоматов и т.п.) и низкого уровня технической грамотности населения. Все это обусловливает неравные условия доступа к получению услуг в зависимости от места жительства и социального статуса.

Неразвитость институциональной структуры и инфраструктуры рынка розничных банковских услуг сдерживает развитие конкуренции, негативно влияет на увеличение объемов и расширение перечня розничных банковских услуг, улучшение качества обслуживания населения. Более того, высокие издержки на создание и поддержание инфрастуктуры зачастую не покрываются полученными от этого доходами даже в крупных банках, которые при прочих равных условиях способны реализовать экономию от масштаба.

Ряд проблем формирования рынка розничных банковских услуг вызван недостаточным уровнем активности банков в данном сегменте рынка.

Большинство банков до сих пор не сформировало целостную, обоснованную и последовательную долгосрочную стратегию развития розничных услуг, позволяющую определить наиболее благоприятную клиентскую нишу и наращивать объемы операций в сочетании с построением эффективной системы управления рисками и гибкого перераспределения ресурсов.

В связи с исторически сложившейся ориентацией большинства крупнейших банков на отдельные сектора экономики и корпоративных клиентов требует совершенствования банковский менеджмент в части организации предоставления услуг населению.

Недостаточно активно проводятся маркетинговые исследования рынка розничных услуг, не в полной мере внедряются современные стратегии продаж, новые банковские технологии. Помимо этого, банки не уделяют должного внимания повышению качества розничных услуг.

Похожие работы

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

... Бел-внешэкономбанк", доля которых в общем объеме валовых активов банковской системы республики составляет 87,9 процента. К основным положительным результатам качественного характера развития банковской системы Республики Беларусь можно отнести значительное повышение кредитной дисциплины, снижение доли проблемной задолженности, расширение ресурсной базы, повышение доверия населения к белорусским ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... темпов инфляции, спад производства не сменился подъемом даже в наиболее благополучных экспортно-сырьевых отраслях. Поэтому актуально более внимательно проанализировать особенности инфляции в Республике Беларусь и проводимую антиинфляционную политику. С середины 1993 года инфляция спроса уступила в Беларуси место инфляции издержек, основными факторами которой явился значительный рост издержек, ...

0 комментариев