РЫНОК РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ: ПОНЯТИЕ, ЗНАЧЕНИЕ, ОТЕЧЕСТВЕННЫЙ И ЗАРУБЕЖНЫЙ ОПЫТ

Установку банкоматов, принимающих наличные денежные средства (с функцией «cash-in»)

Основные факторы, влияющие на развитие рынка розничных банковских услуг

Основные тенденции развития розничных банковских услуг в зарубежных странах

ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Навигация

Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок

Реализация розничных услуг коммерческими банками Республики Беларусь

172671

знак

9

таблиц

12

изображений

2.2 Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок

В связи с интенсивным наращиванием объемов кредитования населения филиалы банков анализируют свою деятельность в этой области, что позволяет установить положительные и отрицательные моменты в работе, наметить мероприятия по использованию результатов анализа в планировании. Проведем небольшой анализ деятельности по кредитованию физических лиц филиалом № 416 АСБ "Беларусбанк" г. Новогрудка.

Для начала необходимо отметить, что по данным ежедневных балансов на 2 даты: 01.04.2005г. и 01.04.2006г. (таблица 2.1) объем кредитной задолженности существенно не изменился, т.е. вырос только в 1,1 раза.

Таблица 2.1 Состав кредитной задолженности по контингенту

| Показатели | на 01.04.2005 | на 01.10.2005 | на 01.04.2006 | Динамика за год | |||||

| Сумма по балансу, тыс.руб. | Уд. вес в итоге % | Сумма по балансу, тыс.руб. | Уд. вес в итоге, % | Сумма по балансу, тыс.руб. | Уд. вес в итоге, % | Абсолю-тное измене-ние | В п/п | Темп роста | |

| Кредиты физ. Лицам | 6768888,5 | 37 | 8420919 | 42 | 9959887 | 49 | 3190998,5 | 12 | 1,5 |

| Кредиты прочим клиентам | 11580475 | 63 | 11634462,8 | 58 | 10410023,1 | 51 | -1170451,9 | -12 | 0,9 |

| Итого | 18349363,5 | 100 | 20055381,8 | 100 | 20369910,1 | 100 | 2020546,6 | Х | 1,1 |

Несмотря на то, что сумма кредитной задолженности юридических лиц и индивидуальных предпринимателей (в таблице 2.1 эти категории кредитополучателей обозначены как "прочие клиенты") снизилась в 0,9 раз, т.е. на 1170451,9 тыс.руб., однако вместе с этим возросла в 1,5 раза (или на 3190998,5 тыс.руб.) сумма кредитной задолженности физических лиц.

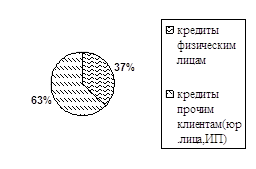

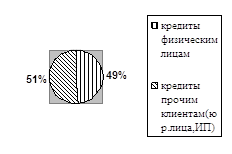

Кроме того, сильно изменилась и структура кредитной задолженности. На 01.04.2006 года удельный вес кредитов населению составил 49 % в общей сумме задолженности против 37 % на ту же дату в 2005 г. (увеличение произошло на 12 процентных пунктов) и 42 % на 01.10.2005 г. Удельный вес кредитов прочим клиентам на 01.04.2006 г. составил 51 % и уменьшился на 12 процентных пунктов по сравнению с 63 % на 01.04.2005 г (рис.2.3)

на 01.04.2005 на 01.04.2006

Рис 2.3 Структура кредитной задолженности по контингенту размещения

Такое изменение в структуре кредитной задолженности связано с резким увеличением объемов кредитования населения, ведь именно это направление считается приоритетным в работе АСБ "Беларусбанк".

В состав кредитной задолженности физических лиц (таблица 2.2, рис.2.4) входят кредиты на потребительские нужды и на финансирование недвижимости. На 01.04.2006 г. сумма кредитов на потребительские нужды составила 2900391,3 тыс.руб., на финансирование недвижимости – 7059495,7 тыс.руб. По сравнению с данными на 01.04.2005г. сумма задолженности по кредитам на потребительские нужды выросла в 2,8 раза или на 1854162 тыс.руб., по кредитам на финансирование недвижимости – в 1,2 раза или на 1336836,5 тыс.руб.

Таблица 2.2 Состав кредитной задолженности физических лиц по видам кредитования

| Показатели | на 01.04.2005 | на 01.10.2005 | на 01.04.2006 | Динамика за год | |||||

| Сумма по балансу, тыс.руб. | Уд. вес в итоге, % | Сумма по балансу, тыс.руб. | Уд. вес в итоге, % | Сумма по балансу, тыс.руб. | Уд. вес в итоге, % | Абсолют-ное изменение | В п/п | Темп роста | |

| Кредиты физ. лицам на потребительские нужды | 1046229,3 | 15,5 | 1957231,8 | 23,2 | 2900391,3 | 29,1 | 1854162 | 13,6 | 2,8 |

| Кредиты физ. лицам на финансирова-ние недвижимости | 5722659,2 | 84,5 | 6463687,2 | 76,8 | 7059495,7 | 70,9 | 1336836,5 | -13,6 | 1,2 |

| Итого | 6768888,5 | 100 | 8420919 | 100 | 9959887 | 100 | 3190998,5 | X | 1,5 |

Кроме заметного увеличения объема кредитов на потребительские нужды вырос и их удельный вес в общей сумме кредитов населению. На 01.04.2006 г. он составил 29,1 % против 15,5 % на 01.04.2005 г. (т.е. вырос на 13,6 процентных пунктов).

Вместе с тем удельный вес кредитов на финансирование недвижимости снизился и составил на 01.04.2006 г. 70,9 % по сравнению с 84,5 % на 01.04.2005г.

Такой сильный рост кредитов на потребительские нужды вызван повышенным спросом на данный вид кредитов у населения и освоением новых форм кредитования (посредством выдачи кредитных карточек в белорусских рублях и иностранной валюте). А столь незначительное увеличение кредитов на финансирование недвижимости связано с низким предложением на рынке недвижимости в регионе и незначительным спросом на данные виды кредитов, который зачастую связан с недостаточной платежеспособностью граждан, желающих стать кредитополучателями.

Если рассматривать кредитную задолженность физических лиц более подробно (таблица 2.3), то в ее состав входят кредиты на потребительские нужды, кредиты, предоставляемые путем выдачи банковских пластиковых карточек, кредиты на строительство и приобретение жилья, льготные кредиты на строительство и приобретение жилья, а также прочие кредиты на финансирование недвижимости.

Наибольший удельный вес среди этих статей на 01.04.2006 г. занимали льготные кредиты на строительство жилья – 65,3 % и кредиты на потребительские нужды – 29,15 %, в том числе кредиты под банковские пластиковые карточки – 1,55 %, кредиты на приобретение жилья составили 5 % от общей суммы кредитной задолженности. При этом по сравнению с данными на 01.04.2005 г. удельный вес льготных кредитов на строительство жилья снизился на 14 процентных пунктов, а удельный вес кредитов на потребительские нужды вырос на 12,1 процентных пунктов. В целом же увеличение кредитной задолженности произошло по всем видам кредитов населению: в 11,4 раза увеличилась сумма задолженности по льготным кредитам на приобретение жилья, в 1,6 раза – на потребительские нужды, в 1,5 раза – на приобретение и строительство жилья, в 1,3 раза – по прочим кредитам на финансирование недвижимости и в 1,2 раза – по льготным кредитам на строительство жилья.

Таблица 2.3 Сведения об остатках на счетах по учету кредитной задолженности физических лиц

| Показатели | На 01.04.2005 | На 01.10.2005 | На 01.04.2006 | Динамика за год | Темп рос-та | ||||

| Сумма по балан-су, тыс.руб. | Удель-ный вес в итоге, % | Сумма по балан-су, тыс.руб. | Удель-ный вес в итоге, % | Сумма по балан-су, тыс.руб. | Удель-ный вес в итоге, % | Абсо-лют-ное изменение, тыс.руб. | В п/п | ||

| Кредиты физическим лицам под банковские пластиковые карточки | – | - | 97276 | 1,15 | 154615,2 | 1,55 | 154615,2 | 1,55 | – |

| Прочие кредиты физических лицам на потребительские цели (включая срочную, просроченную и сомнительную задолженности) | 1046229,3 | 15,5 | 1859955,8 | 22,05 | 2745776,1 | 27,6 | 1699546,8 | 12,1 | 1,6 |

| Кредиты физическим лицам на приобретение жилья | 324240,5 | 4,8 | 429178,7 | 5,1 | 500680,8 | 5 | 176440,3 | 0,2 | 1,5 |

| Кредиты физическим лицам на строительство жилья | 12052 | 0,2 | 11990,5 | 0,14 | 18295,9 | 0,2 | 6243,9 | – | 1,5 |

| Льготные кредиты физическим лицам на приобретение жилья | 1881,3 | 0,03 | 21759,9 | 0,35 | 21377,3 | 0,2 | 19496 | 0,17 | 11,4 |

| Льготные кредиты физическим лицам на строительство жилья | 5373209,8 | 79,3 | 5989796,2 | 71,1 | 6504047,2 | 65,3 | 1130837,4 | -14 | 1,2 |

| Прочие кредиты физическим лицам на финансирование недвижимости | 11275,6 | 0,17 | 10961,9 | 0,11 | 15094,5 | 0,15 | 3818,9 | -0,02 | 1,3 |

| Итого | 6768888,5 | 100 | 8420919 | 100 | 9959887 | 100 | 3190998,5 | Х | 1,5 |

Такое увеличение кредитной задолженности свидетельствует об интенсивной работе филиала в области кредитования населения, однако с целью наращивания объемов кредитования, повышения эффективности проводимой работы необходимо привлечение работников отделений филиала к более активному участию в данной работе, что должно способствовать увеличению количества заемщиков и повышению качества обслуживания, сделает более доступным и упрощенным процесс получения кредита, а, кроме того, целесообразно организовать работу в соответствии с заявительным принципом "одно окно".

Помимо кредитования населения на рынке розничных банковских услуг Республики Беларусь распространенными являются также вкладные операции, т.е. операции по привлечению средств физических лиц и размещению этих средств во вклады (депозиты).

В связи с этим проанализируем работу филиала N 416 АСБ «Беларусбанк» г. Новогрудка в части осуществления вкладных операций. Анализ проведем на 2 даты: 01.04.2005г. и 01.04.2006г.

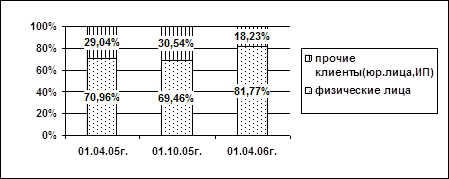

Средства, привлеченные на счета физических лиц, занимали на 01.04.2006г. очень большой удельный вес в общем объеме средств клиентов – 81,77%, который по сравнению с 01.04.2005г. (70,96%) вырос на 10,81 процентных пунктов (таблица 2.4, рис.2.5)

Таблица 2.4 Состав средств на счетах клиентов по контингенту привлечения

| Показатели | На 01.04.2005 | На 01.10.2005 | На 01.04.2006 | Динамика за год | Тем-пы роста | ||||

| Сумма по балансу, тыс.руб. | Удел. вес в итоге,% | Сумма по балансу, тыс.руб. | Удел. вес в итоге,% | Сумма по балансу, тыс.руб. | Удел. вес в итоге,% | Абсолютные изменение | В п/п | ||

| Средства на счетах физ. Лиц | 3192332,2 | 70,96 | 4156536,2 | 69,46 | 6013371 | 81,77 | 2821038,8 | 10,81 | 1,9 |

| Средства на счетах прочих клиентов | 1306339,4 | 29,04 | 1827800,4 | 30,54 | 1340855,2 | 18,23 | 34515,8 | -10,81 | 1,03 |

| Итого средств на счетах клиентов | 4498671,6 | 100 | 5984336,6 | 100 | 7354226,2 | 100 | 2855554,6 | х | 1,6 |

Как видно из таблицы 2.4 объем средств на счетах клиентов в целом за анализируемый период вырос в 1,6 раза, в том числе за счет увеличения объема средств на счетах физических лиц в 1,9 раза.

Рис.2.5 Структура средств на счетах клиентов по контингенту привлечения

Такой результат свидетельствует о том, что приоритетным направлением в привлечении средств клиентов для банка и его филиалов явилась работа с населением.

В состав средств на вкладах (депозитах) физических лиц входят вклады до востребования, в том числе текущие (расчетные) счета, благотворительные счета, вклады (депозиты) до востребования и средства на счетах, задепонированные для расчетов чеками, а также срочные и условные вклады (депозиты) физических лиц (таблицы 2.5 и 2.6).

Таблица 2.5 Состав средств на вкладах (депозитах) физических лиц по форме изъятия

| Показатели | на 01.04.2005 | на 01.10.2005 | на 01.04.2006 | Динамика за год | Темпы роста | ||||

| Сумма по балансу, тыс.руб. | Удел. вес в итоге,% | Сумма по балансу, тыс.руб. | Удел. вес в итоге,% | Сумма по балансу, тыс.руб. | Удел. вес в итоге,% | Абсолютное изменение | В п/п | ||

| Вклады (депозиты) до востребова-ния физических лиц | 622913,8 | 19,56 | 1031631 | 24,8 | 1648979,8 | 27,4 | 1026066 | 7,84 | 2,6 |

| Срочные вклады (депозиты) физических лиц | 2558607,3 | 80,1 | 3113886,5 | 74,9 | 4332470,7 | 72,4 | 1793863,4 | -7,7 | 1,7 |

| Условные вклады (депозиты) физических лиц | 10811,1 | 0,34 | 11097,9 | 0,3 | 11920,6 | 0,2 | 1109,5 | -0,14 | 1,1 |

| Итого | 3192332,2 | 100 | 4156536,2 | 100 | 6013371 | 100 | 2821038,8 | Х | 1,9 |

Наибольший удельный вес занимают срочные вклады (на 01.04.2006г. – 72,4%, на 01.04.2005г. – 81,1%). Удельный вес вкладов до востребования составил на 01.04.2006г. 27,4% против 19,56% на 01.04.2005г. Удельный вес условных вкладов в общем объеме средств населения на 01.04.2006г. был равен 0,2% и 0,34% на 01.04.2005г.

Таким образом, из таблиц 2.5 и 2.6 видно, что удельный вес вкладов до востребования увеличился на 7,84 процентных пунктов , в основном, за счет роста удельного веса средств на текущих (расчетных) счетах на 7,4 процентных пунктов. Удельный вес срочных и условных вкладов уменьшился на 7,7 и 0,14 процентных пунктов соответственно. Но в целом, темпы роста остатков на вкладах (депозитах) физических лиц свидетельствуют об активной проводимой работе. Итак, величина остатков средств на вкладах (депозитах) до востребования выросла в 2,6 раза, на срочных вкладах (депозитах) - в 1,7 раза и на условных вкладах – в 1,1 раза.

Таблица 2.6 Сведения об остатках на счетах по вкладам (депозитам) физических лиц

| Показатели | на 01.04.2005 | на 01.10.2005 | на 01.04.2006 | Динамика за год | Темп роста | ||||

| Сумма по балансу, тыс.руб. | Удель-ный вес в итоге, % | Сумма по балансу, тыс.руб. | Удель-ный вес в итоге, % | Сумма по балансутыс.руб | Удель-ный вес в итоге, % | Абсолютное изменение | В п/п | ||

| Текущие (расчет-ные) счета физических лиц | 30838,5 | 0,97 | 217830,2 | 5,2 | 503380 | 8,37 | 472541,5 | 7,4 | 16,3 |

| Благотворительные счета физических лиц | – | – | – | – | 882,4 | 0,01 | 882,4 | 0,01 | – |

| Средства, задепони-рованные физическими лицами для расчетов чеками | 44294 | 1,39 | 88768,5 | 2,2 | 135935 | 2,22 | 91641 | 0,83 | 3,1 |

| Вклады (депозиты) до востребования физических лиц | 547781,3 | 17,2 | 725033,1 | 17,4 | 1008782,4 | 16,8 | 461001,1 | -0,4 | 1,8 |

| Срочные вклады (депозиты) физических лиц | 2558607,3 | 80,1 | 3113806,5 | 74,9 | 4332470,7 | 72,4 | 1793863,4 | -7,7 | 1,7 |

| Условные вклады (депозиты) физических лиц | 10811,1 | 0,34 | 11097,9 | 0,3 | 11920,6 | 0,2 | 1109,5 | -0,14 | 1,1 |

| Итого | 3192332,2 | 100 | 4156536,2 | 100 | 6013371 | 100 | 2821038,8 | Х | 1,9 |

Кроме того, в составе средств на вкладах (депозитах) физических лиц можно выделить средства, принимаемые на сроки до востребования, до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 12 месяцев, на 1-3 года и свыше 3 лет. В таблице 7 содержатся сведения о структуре и динамике привлеченных филиалом средств населения на 2 даты: за март 2005г. (на 01.04.05г.) и март 2006г. (на 01.04.06г.).

В марте 2006г. во вклады в белорусских рублях было привлечено 2987709 тыс.руб. и 275602,3 тыс.руб. во вклады в СКВ. Причем по вкладам в белорусских рублях эта сумма уменьшилась в 0,7 раза по сравнению с мартом 2005г., а в СКВ – увеличилась в 1,7 раза.

Таблица 2.7 Состав средств на вновь принятых вкладах (депозитах) физических лиц по срокам привлечения

| Показатели | на 01.04.2005 (за март 2005) | на 01.10.2005 (за сентябрь 2005) | на 01.04.2006 (за март 2006) | Динамика за год | Темпы роста | ||||

| Сумма, тыс. руб. | Удел. вес, % | Сумма, тыс. руб. | Удел. вес, % | Сумма, тыс. руб. | Удел. вес, % | Абсолютное изменение | В п/п | ||

| Белорусские рубли | |||||||||

| Вклады (депозиты) до востребова-ния физических лиц | 516384,6 | 1,2 | 1398226,6 | 44 | 1338003 | 45 | 821618,4 | 33 | 2,6 |

| Срочные вклады (депозиты) физических лиц | 3769008,6 | 88 | 1799389,7 | 56 | 1649706 | 55 | -2119302,6 | -33 | 0,4 |

| До 1 мес. | 949709 | 22 | 564873,6 | 17,6 | 384271 | 13 | -565438 | -9 | 0,4 |

| 1-3 мес. | 2612919,1 | 61 | 1064913,7 | 33,3 | 768185 | 26 | -1844734,1 | -35 | 0,3 |

| 3-6 мес. | 172082,3 | 4 | 129495,9 | 4 | 179917,1 | 6 | 7834,8 | 2 | 1,05 |

| 6-12 мес. | 16233,7 | 0,4 | 27795 | 0,7 | 65733,4 | 2 | 49499,7 | 1,6 | 4 |

| Всего по срокам до 1 года | 3750944,1 | 87,4 | 1787078,2 | 55,6 | 1398106,5 | 47 | -2352837,6 | -40,4 | 0,4 |

| 1-3 года | 18064,5 | 0,6 | 12311,5 | 0,4 | 251599,5 | 8 | 233135 | 7,4 | 14 |

| Всего по срокам свыше 1 года | 18064,5 | 0,6 | 12311,5 | 0,4 | 251599 | 8 | 233135 | 7,4 | 14 |

| Вклады (депозиты) всего | 4285393,2 | 100 | 3197616,3 | 100 | 2987709 | 100 | -1297682 | х | 0,7 |

| С К В | |||||||||

| Вклады (депозиты) до востребова-ния физических лиц | 11517,1 | 7 | - | 9688,5 | 3 | -1828,6 | -4 | 0,8 | |

| Срочные вклады (депозиты) физических лиц | 147120,3 | 93 | 180728,1 | 100 | 26513,8 | 97 | 118793,5 | 4 | 1,8 |

| 1-3 мес. | 19946,2 | 13 | 22875,2 | 13 | 73621,5 | 27 | 53675,3 | 14 | 3,7 |

| 3-6 мес. | 75544,2 | 48 | 55342,7 | 31 | 57712,1 | 21 | -17832,1 | -27 | 0,8 |

| 6-12 мес. | 47948,7 | 30 | 62025,7 | 34 | 102109,6 | 37 | 54160,9 | 7 | 2 |

| Всего по срокам до 1 года | 143439,1 | 91 | 140243,6 | 78 | 233443,2 | 85 | 90004,1 | -6 | 1,6 |

| 1-3 года | 3681,2 | 2 | 40484,5 | 22 | 10940,6 | 4 | 7259,4 | 2 | 3 |

| Свыше 3 лет | - | - | - | - | 21530 | 8 | 21530 | 8 | - |

| Всего по срокам свыше 1 года | 3681,2 | 2 | 40484,5 | 22 | 32470,6 | 12 | 28789,4 | 10 | 8,8 |

| Вклады (депозиты) всего | 158637,4 | 100 | 180728,1 | 100 | 275602,3 | 100 | 116964,9 | х | 0,7 |

Структура привлеченных во вклады средств физических лиц в белорусских рублях за март 2006г. следующая: 45% занимают вклады до востребования, 26 % - вклады на срок 1-3 месяца, 13% - на срок до 1 месяца, 8% - на срок от 1 до 3 лет, 6% - на срок 3-6 месяцев и 2% - 6-12 месяцев.

По сравнению с мартом 2005г. удельный вес вкладов до востребования вырос на 33 процентных пункта, по вкладам на срок до 1 месяца и 1-3 месяца – снизился на 9 и 35 процентных пунктов соответственно, зато заметно (на 7,4 процентных пунктов) вырос удельный вес вкладов на 1-3 года, на 1,6 процентных пунктов - на 6-12 месяцев и 2 процентных пункта – на 3-6 месяцев.

Относительно вкладов в СКВ, то за март 2006г. удельный вес вкладов на 6-12 месяцев составил 37%, на 1-3 месяца – 27%, на 3-6 месяцев – 21%, свыше 3 лет – 8%, от 1 до 3 лет – 4% и вкладов до востребования – 3%. По сравнению с аналогичным периодом 2005г. динамика в структуре произошла по следующим направлениям: удельный вес по вкладам на 3-6 месяцев и до востребования снизился на 27 и 4 процентных пункта соответственно. По остальным же видам вкладов удельные веса увеличились: по вкладам на 1-3 месяца – на 14 процентных пунктов, от 1 до 3 лет – на 2 процентных пункта.

Кроме того, самый большой темп роста получен по вкладам, принимаемым на сроки от 1 до 3 лет: в 14 раз произошло увеличение по вкладам в белорусских рублях и в 8,8 раз – в СКВ.

Такая динамика свидетельствует о том, что филиал стал привлекать средства на более длительные сроки как в белорусских рублях, так и в СКВ. Этому способствовало внедрение новых видов вкладов: «Победа» и «Универсальный».

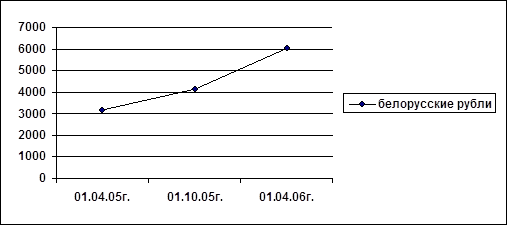

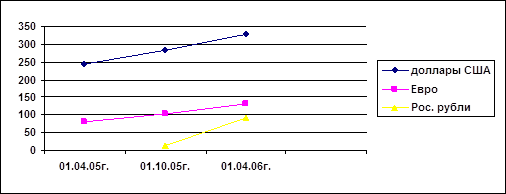

И, наконец, в таблице 8 и на рис.2.6,2.7 отражена динамика средств на вкладах (депозитах) физических лиц, различающихся по видам валют в контексте 2 дат: на 01.01.2006г. и 01.04.2005г. Сумма на остатках по вкладам (депозитам) в белорусских рублях выросла на 2821,1 млн.руб. или в 1,9 раза, в долларах США – на 83,3 тыс.единиц или в 1,3 раза, в Евро – на 48,7 тыс.единиц или в 1,6 раза и в российских рублях – на 93,2 тыс.единиц.

Таблица 2.8 Информация о динамике остатков на вкладах (депозитах) физических лиц, различающихся по видам валют

| Остатки на вкладах (депозитах) физических лиц | на 01.04.2005 | на 01.10.2005 | на 01.04.2006 | Абсолютное изменение | Темпы роста |

| В бел. рублях, млн. руб | 3192,3 | 4156,5 | 6013,4 | 2821,1 | 1,9 |

| В долларах США, тыс ед. | 243,5 | 284,1 | 326,8 | 83,3 | 1,3 |

| В евро, тыс ед. | 81,9 | 104,9 | 130,6 | 48,7 | 1,6 |

| В рос. Руб, тыс ед. | - | 12,7 | 93,2 | 93,2 | - |

Источник: собственная разработка (на основе отчетов о выполнении мероприятий «Программы комплексного обслуживания населения» Новогрудского филиала № 416 АСБ «Беларусбанк»)

Отметим, что вклады населения в белорусских рублях в период с 01.10.2005г. по 01.04.2006г. росли более интенсивно (темп роста составил почти 1,5), чем в период с 01.04.2005г. по 01.10.2005г. (темп роста – 1,3). Это связано с интенсивно проводимой работой филиала по привлечению в конце 2005 года средств физических лиц на новый выгодный вид вклада в белорусских рублях «Калядны» сроком на 4 месяца.

Замечен также значительный рост объемов вкладов в долларах США и Евро именно в период с 01.10.2005г. по 01.04.2006г., связанный с введением нового вида вклада в иностранной валюте «Скарб» на 55 дней.

Рис.2.6 Динамика остатков на вкладах (депозитах) физических лиц в белорусских рублях

Рис.2.7 Динамика остатков на вкладов (депозитах) физических лиц в иностранной валюте

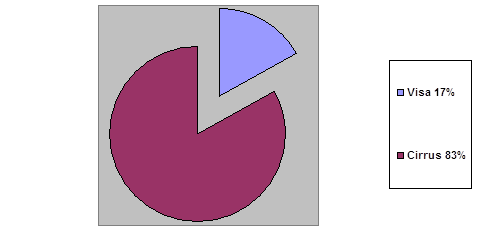

Новогрудский филиал N 416 АСБ «Беларусбанк» проводит активную работу с физическими лицами в плане открытия карт-счетов и выдачи пластиковых карточек. На 01.04.2005 года филиалом было выпущено 1366 штук карточек (Cirrus Maestro), и действовали 5 терминалов на предприятиях торговли и сервиса, принимающих оплату по карточкам за товары и услуги. За год по состоянию на 01.04.2006 года количество эмитированных пластиковых карточек увеличилось в 4,4 раза и составило 6044 штуки(в том числе-Cirrus Maestro – 5015 штук (83%) и Visa Electron – 1029 штук(17%)) (рисунок 8); количество терминалов для принятия оплаты по карточкам возросло до 14.

Рис.2.8 Структура выпущенных пластиковых карточек различных платежных систем

Очень важно в связи с этим проводить разъяснительную работу среди клиентов о том, что карточка – это, в первую очередь, средство оплаты за товар или услугу, а не способ получения заработной платы наличными деньгами.

Необходимо также отдельно коснуться и таких форм организации работы банков по обслуживанию населения, как прием платежей, в том числе в пользу операторов сотовой связи, осуществление денежных переводов, как международных, так и внутри Республики Беларусь, работа со страховыми компаниями, реализация лотерейных билетов, валюто-обменные операции и другие услуги. Каждый банк предлагает для своих клиентов определенный набор розничных продуктов и услуг, исходя из их прибыльности и востребованности, с сохранением и повышением качества обслуживания.

На рынке приема платежей доля АСБ «Беларусбанк» составляет 60 % по республике в целом. В том числе удельный вес на рынке приема платежей в пользу операторов сотовой связи составляет: 58,6 % - МЦС, 53,2 % - МТС [13]. Прием коммунальных платежей осуществляется отделениями банка по электронным базам, а в скором времени будет осуществлен переход на прием платежей по единому лицевому счету ( т.е. одной квитанцией клиент сможет сразу оплатить услуги нескольких поставщиков этих самых коммунальных услуг), или же, кроме того, через систему банкоматов и инфокиосков. Необходимо отметить, что в некоторых филиалах (например, г. Молодечно, г. Барановичи) такая система оплаты уже внедрена и доказала свою экономичность, т.к. позволяет значительно экономить расходы на обработку информации о совершенных платежах и операционные расходы за счет уменьшения трудоемкости операций и нагрузки на операционно-кассовых работников.

Анализ работы филиала N 416 АСБ «Беларусбанк» г. Новогрудок в части приема платежей от населения (приложение К) показал, что в состав принимаемых платежей от населения в пользу юридических лиц входят платежи за газ, электроэнергию, отопление, квартплата, платежи в бюджет, платежи за телефон и в пользу операторов МТС и МЦС (Welcome), а также прочие платежи.

Причем наибольший удельный вес в общей сумме принятых платежей за 1-ый квартал 2006 года занимают платежи за отопление (27,41%), за газ (20,48%), платежи в пользу местного бюджета (13,5 %), квартплата и прочие коммунальные платежи (8,9 %), за электроэнергию (8,2 %). Для сравнения : структура принятых платежей в 1-ом квартале 2005 года была следующей : платежи за отопление-29,39 %, за газ- 16,03 %, в пользу местного бюджета- 15,4%, квартплата и коммунальные платежи составляли 7,7 %, платежи за электроэнергию –6,5 %, прочие-19,46 %.

На фоне общего увеличения почти по всем пунктам сумм принимаемых платежей заметно выросли объемы оплаты услуг операторов сотовой связи: МТС – более, чем в 8 раз, МЦС (Welcome) – почти в 3 раза, что связано с возросшим спросом на эти услуги.

Кроме того, нельзя забывать и о суммах полученного комиссионного вознаграждения. В 1-ом квартале 2005 года эта сумма была равна 31251,8 тыс.руб., в 1-ом квартале 2006 года она возросла в 1,2 раза и составила 37773,8 тыс.руб.

Одним из самых распространенных способов перемещения денежных средств между физическими лицами безналичным путем без открытия счета являются денежные переводы. В настоящее время белорусские банки предлагают своим клиентам воспользоваться совершенно различными системами денежных переводов, к числу которых можно отнести систему Western Union, систему Money Gram, Migom, «Стриж» и др. Эти денежные переводы являются удобным, оперативным и надежным способом пересылки денег как по всему миру (Western Union, Money Gram), так и по странам СНГ и Балтии (Migom), по Республике Беларусь (Migom, «Стриж»).

Существенное отличие между услугами этих систем денежных переводов - это размеры взимаемого комиссионного вознаграждения .

В филиале N 416 АСБ «Беларусбанк» г.Новогрудок клиенты могут отравить и получить средства по системам Western Union (внедрена совсем недавно) и «Стриж» (внедрена в мае 2004 года). Результаты работы филиала в 2004-2005 гг. с денежными переводами «Стриж» отражены в таблице 2.9.

Полученный результат показывает, что в 1-ом квартале 2006 года в филиале было отправлено переводов «Стриж» на сумму 13894 тыс.руб., что в 8,4 раза больше, чем в 3-ем квартале 2006 года. Соответственно получена большая сумма комиссионного вознаграждения. Сумма же полученных денежных переводов выросла незначительно. Однако можно сделать вывод, что эта услуга клиентами оценена и востребована.

Таблица 2.9 Результаты работы с денежными переводами «Стриж»

| Показатели | на 01.10.2005 (за 3-ий квартал 2005) | на 01.04.2006 (за 1-ый квартал 2006) | Динамика в сумме | Темп роста | ||

| Кол-во переводов, шт | Сумма тыс.руб. | Кл-во переводов, шт | Сумма тыс.руб. | тыс.руб. | ||

| Получено денежных переводов | 9 | 1350 | 21 | 1453 | 103 | 1,08 |

| Отправлено денежных переводов | 7 | 1882,4 | 13 | 15776,4 | 13894 | 8,4 |

| Получено комиссии | 37,6 | 315,5 | 277,9 | 8,4 | ||

В целом же по Республике Беларусь на 01.01.2006 года действовали 828 пунктов обслуживания системы денежных переводов «Стриж» на базе филиалов и отделений АСБ «Беларусбанк»[19]. Последними в 2005 году было отправлено 18,2 тыс. переводов на сумму 2,5 млрд.руб. [13]. И все же развитие этой услуги требует более положительной динамики, более активного использования потенциальных возможностей.

В 2005 году АСБ «Беларусбанк» заключил договор с Белгосстрахом на прием в его пользу страховых взносов от автовладельцев, и теперь в качестве агента Белгосстраха осуществляет сделки по обязательному страхованию автотранспортных средств. Однако доля Белгосстраха на этом рынке составляет 70 %, а «Беларусбанком» в среднем по республике охвачено только 1,4% потенциальных страхователей [13].

Всеми отделениями филиала N 416 АСБ «Беларусбанк» г. Новогрудок в 2005 году был заключен 61 договор обязательного страхования гражданской ответственности владельцев автотранспорта и принято страховых взносов на сумму 1448 тыс.руб.; доход, полученный от этого вида услуг- 145 тыс.руб. За 1-ый квартал 2006 года заключено 26 договоров, принято взносов на сумму 796,2 тыс.руб., получено дохода- 78,4 тыс.руб.

Как доказывает вышеприведенная статистика, АСБ «Беларусбанк» является лидером среди банков республики в сфере обслуживания физических лиц. С целью улучшения качества обслуживания этой категории клиентов Правлением банка разработана Программа комплексного обслуживания населения в АСБ «Беларусбанк», которой предусмотрены следующие основные положения [34]:

1) привлечение денежных средств населения предполагает необходимость постоянно обеспечивать прирост средств населения на счета в банке; увеличивать долю долгосрочных (более года) депозитов физических лиц в общей сумме привлеченных средств населения с целью связывания денежных средств населения и обеспечения дальнейшего развития инвестиционных проектов банка (на 01.01.2007 – 45 %); с этой целью планируется водить новые виды вкладов с длительными сроками хранения; с учетом состояния рынка привлечения сбережений населения, оперативно вносить изменения в действующие виды сбережений для поддержания их конкурентоспособности; осуществлять мониторинг процентных ставок банков-конкурентов для оперативного реагирования на изменение рынка банковских депозитов и кредитов для физических лиц.

2) создание условий и обеспечение качества обслуживания населения предполагает: открытие отделений с полным набором розничных услуг (в первую очередь в строящихся микрорайонах); открытие дополнительных касс, совершающих валютно-обменные операции в отделениях, расположенных в сельских населенных пунктах, а также отдельно стоящих пунктов обмена валют (ОПВ); открытие круглосуточных отделений самообслуживания; оборудование их современными техническими средствами (банкоматы, инфокиоски и т. д.); создание рабочих мест для обслуживания пенсионеров и комнат для индивидуального обслуживания клиентов; обеспечение продажи услуг по принципу «одно окно»:

- путем выделения кабин индивидуального обслуживания (операционных окон), оснащенных техническими средствами и программным обеспечением, позволяющих совершение всех розничных услуг;

- путем выполнения функции консультантом как координатора клиентскими потоками и разделению их по индивидуальным кабинам (окнам) в зависимости от вида совершаемых банковских услуг;

- осуществление постоянного мониторинга качества обслуживания населения в учреждениях банка, т. е. изучение и оценка качества и эффективности обслуживания населения, изучение и анализ мнений и пожеланий клиентов относительно реализуемых продуктов и услуг, путем проведения социологических опросов.

3) развитие розничного банковского бизнеса включает: внедрение системы приема платежей на основании единого платежного документа за коммунальные и другие услуги; внедрение продажи новых страховых услуг (добровольное страхование наземных транспортных средств, обязательное страхование владельцев транспортных средств, выезжающих за пределы Республики Беларусь по системе «Зеленая карта»); расширение сферы сотрудничества с организаторами лотерей; расширение системы быстрых денежных переводов «Стриж» для включения других банков-участников Республики Беларусь; внедрение пакета услуг для физических лиц по операциям с валютой и драгоценными металлами: размен иностранной валюты, операции с драгоценными металлами в виде мерных слитков, проведение валютно-обменных операций по банковским пластиковым карточкам; организацию оформления документов гражданам при обращении их в банк для получения льготных кредитов и осуществление этой работы на основе заявительного принципа «одно окно»;

4) совершенствование информационных технологий включает разработку и внедрение новейшего и высокопродуктивного программного обеспечения.

5) организация консультационной и информационной поддержки населения предполагает: внедрение новых информационно-справочных форм (звуковая реклама, бегущая строка, инфокиоски и т. д.); проведение рекламной кампании по новым продуктам, предоставляемым населению;

6) кадровое обеспечение процесса продажи рознично-банковских услуг осуществляется посредством: обучения сотрудников на курсах повышения квалификации; проведение подбора и расстановки высококвалифицированного персонала, имеющего профессиональный опыт и образовательный уровень, необходимый для качественного обслуживания населения; организации учебно-методической работы, направленной на обучение сотрудников банка, работающих с клиентами, психологическим основам эффективного делового сотрудничества. Для этого необходимо добиваться в процессе работы с клиентами обязательного выполнения каждым сотрудником банка этических норм и правил.

Похожие работы

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

... Бел-внешэкономбанк", доля которых в общем объеме валовых активов банковской системы республики составляет 87,9 процента. К основным положительным результатам качественного характера развития банковской системы Республики Беларусь можно отнести значительное повышение кредитной дисциплины, снижение доли проблемной задолженности, расширение ресурсной базы, повышение доверия населения к белорусским ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... темпов инфляции, спад производства не сменился подъемом даже в наиболее благополучных экспортно-сырьевых отраслях. Поэтому актуально более внимательно проанализировать особенности инфляции в Республике Беларусь и проводимую антиинфляционную политику. С середины 1993 года инфляция спроса уступила в Беларуси место инфляции издержек, основными факторами которой явился значительный рост издержек, ...

0 комментариев