Навигация

Аналіз фінансово-економічних показників діяльності страхового ринку України

164288

знаков

7

таблиц

12

изображений

2.2 Аналіз фінансово-економічних показників діяльності страхового ринку України

Страховий ринок України в першому кварталі 2009 року розвивався в умовах складної ситуації в реальному секторі економіки та при загальному спаді виробництва. За результатами 1 кв. 2009р. в більшості показників страхової діяльності відмічалися темпи спаду (таблиця 2.1), у порівнянні до 1 кв. 2008 року динаміка показників свідчила про такі тенденції:

• на 18,8% знизилася кількість укладених договорів (крім н/в),

при цьому кількість договорів, укладених з фізичними особами, знизилася на 11,4%, а договорів з юридичними особами - на 43,2%;

• до 5% знизилися страхові виплати-відшкодування: валові страхові виплати-відшкодування впали на 2,3%; чисті страхові виплати – на 5%;

• більш як удвічі, ніж страхові виплати, скоротилися обсяги страхових премій: на 12,7% знизилися валові страхові премії; на 15,3% - чисті страхові премії;

• на 21,2% зросли загальні активи, з них активи, визначені законодавством для покриття страхових резервів, - на 16,8%;

• на 15% зросли страхові резерви, при цьому технічні резерви - на 10,4%, а резерви зі страхування життя - на 47,0%;

• на 9,1% знизилися обсяги перестрахування, в тому числі обсяги премій, сплачених на внутрішньому ринку на 7,1%, на зовнішньому -на 17,8%;

• на 4,1% (або на 19 компаній) збільшилась кількість страхових компаній.

Таблиця 2.1

Динаміка основних показників діяльності страховиків у 1 кварталі 2007-2009рр.

| Показники | 1кв.2007 | 1кв.2008 | 1кв.2009 | Темпи приросту | |

| 1кв.08/1кв.07 1кв.09/1кв.08 | |||||

| Кількість договорів страхування, укладених протягом звітного періоду, одиниць | |||||

| Кількість договорів, крім договорів з обов‘язкового особистого страхування від нещасних випадків на транспорті, у тому числі: | 3 863 376 | 5 991 606 | 4 862 694 | 55,1% | -18,8% |

| - зі страхувальниками – фізичними особами | 3 099 471 | 4 789 295 | 4 241 989 | 54,5% | -11,4% |

| - зі страхувальниками – юридичними особами | 686 125 | 1 095 283 | 622 424 | 59,6% | -43,2% |

| Кількість договорів з обов‘язкового особистого страхування від нещасних випадків на транспорті | 26 095 241 | 159 532 848 130 094 399 | 511,3% | -18,5% | |

| Страхова діяльність, млн.грн. | |||||

| Валові страхові премії | 3505,8 | 5 360,0 | 4 677,2 | 52,9% | -12,7% |

| Валові страхові виплати | 774,0 | 1 543,1 | 1 507,2 | 99,4% | -2,3% |

| Рівень валових виплат, % | 22,1 | 28,8 | 32,2 | 30,4% | 11,8% |

| Чисті* страхові премії | 2459,3 | 3715 | 3 148,2 | 51,1% | -15,3% |

| Чисті* страхові виплати | 674,1 | 1 469,8 | 1 396,5 | 118,0% | -5,0% |

| Рівень чистих виплат, % | 27,4 | 39,6 | 44,4 | 44,5% | 12,1% |

* Чисті страхові премії та виплати – скориговані валові страхові премії (або виплати), що за мінусом коштів з внутрішнього перестрахування(премій/виплат відповідно), для виключення подвійного рахунку

| Перестрахування, млн.грн. | |||||

| Сплачено на перестрахування, у тому числі: | 1 296,2 | 2023,7 | 1 840,4 | 56,1% | -9,1% |

| - перестраховикам-резидентам | 1 046,5 | 1 645,0 | 1 529,0 | 57,2% | -7,1% |

| - перестраховикам-нерезидентам | 249,7 | 378,7 | 311,4 | 51,7% | -17,8% |

| Виплати, компенсовані перестраховиками, у тому числі: | 122,1 | 116,2 | 168,4 | -4,8% | 44,9% |

| - перестраховиками-резидентами | 22,2 | 42,9 | 110,7 | 93,2% | 157,9% |

| - перестраховиками-нерезидентами | 99,9 | 73,3 | 57,7 | -26,6% | -21,3% |

| Отримані страхові премії від перестрахувальників-нерезидентів | 18 | 57,7 | 37,4 | 220,6% | -35,2% |

| Виплати, компенсовані перестрахувальникам-нерезидентам | 110 | 294,06 | 224,4 | 167,3% | -23,7% |

| Страхові резерви, млн.грн. | |||||

| Обсяг сформованих страхових резервів, у тому числі: | 5 537,50 | 8 443,5 | 9 713,3 | 52,5% | 15,0% |

| - резерви зі страхування життя | 673,00 | 1 080,8 | 1 588,4 | 60,6% | 47,0% |

| - технічних резервів | 4 864,5 | 7 362,7 | 8 124,9 | 51,4% | 10,4% |

| Активи страховиків та статутний капітал, млн.грн. | |||||

| Загальні активи страховиків | 23 967,8 | 32 691,2 | 39 636,4 | 36,4% | 21,2% |

| Активи, визначені ст. 31 Закону України „Про страхування” | 16 089,0 | 19 490,8 | 22 774,9 | 21,1% | 16,8% |

| Обсяг сплачених статутних фондів | 8 655,6 | 11 065,1 | 12 967,5 | 27,8% | 17,2% |

Станом на 31.03.2009 кількість страхових компаній (СК) становила 477 компаній (таблиця 2.2), що в порівнянні з 1кв.2008 р. на 19 компаній більше (або на 4,1%). У тому числі на 6 збільшилася кількість СК "life" - до 75 компаній, та на 15 - СК "non-life", до 402 компаній. За 1 кв.2009 року не було включено жодної компанії з іноземними інвестиціями.[6]

Таблиця 2.2

Кількість страхових компаній станом на 31.03.2009

На кінець 1 кв.2009 року за даними (Таблиці 2.3) кількість філій, дирекцій та відділень продовжила зростати в порівнянні з аналогічним періодом 2008 року. Разом з тим, обсяги надходжень страхових премій значно скоротилися (на 26,5%), тоді як обсяги страхових виплат та відшкодувань навпаки зросли (на 128,0%).

Таблиця 2.3

Структурні підрозділи страховиків у розрізі областей та їх

показники діяльності

| Місцезнаходження | Кількість філій по областях | Кількість дирекцій по областях | Кількість відділень по областях | Кількість представництв по областях | Страхові платежі (премії, внески), млн.грн | Страхові виплати та страхові відшкодуван ня, млн.грн. |

| Вінницька область | 55 | 5 | 32 | 7 | 18,5 | 7,6 |

| Волинська область | 52 | 6 | 24 | 6 | 15,9 | 4,8 |

| Дніпропетровська область | 120 | 11 | 42 | 15 | 65,5 | 24,6 |

| Донецька область | 93 | 14 | 46 | 13 | 62,1 | 25,6 |

| Житомирська область | 45 | 7 | 27 | 5 | 12,5 | 5,5 |

| Закарпатська область | 43 | 6 | 22 | 7 | 21,0 | 6,3 |

| Запорізька область | 92 | 12 | 46 | 8 | 45,7 | 18,1 |

| Івано-Франківська область | 48 | 5 | 26 | 8 | 14,8 | 4,9 |

| Київська область | 47 | 3 | 35 | 3 | 22,8 | 10,9 |

| Кіровоградська область | 41 | 5 | 23 | 6 | 10,1 | 6,0 |

| м. Київ | 106 | 15 | 39 | 10 | 256,9 | 154,6 |

| Луганська область | 94 | 6 | 37 | 12 | 31,9 | 468,2 |

| Львівська область | 102 | 8 | 48 | 9 | 48,0 | 19,6 |

| Миколаївська область | 48 | 7 | 26 | 5 | 18,9 | 8,0 |

| Одеська область | 77 | 9 | 54 | 11 | 47,0 | 22,9 |

| Полтавська область | 60 | 7 | 37 | 9 | 19,1 | 7,1 |

| Рівненська область | 44 | 5 | 25 | 6 | 16,3 | 3,8 |

| Сумська область | 43 | 5 | 26 | 5 | 10,3 | 3,2 |

| Тернопільська область | 40 | 5 | 24 | 5 | 11,7 | 3,6 |

| Харківська область | 69 | 6 | 42 | 9 | 35,2 | 17,0 |

| Херсонська область | 46 | 6 | 27 | 6 | 12,5 | 5,6 |

| Хмельницька область | 49 | 6 | 31 | 9 | 13,2 | 5,6 |

| Черкаська область | 46 | 6 | 26 | 8 | 14,8 | 6,9 |

| Чернівецька область | 32 | 4 | 14 | 5 | 8,7 | 3,6 |

| Чернігівська область | 62 | 5 | 27 | 4 | 12,8 | 4,5 |

| Автономна Респ.Крим | 78 | 14 | 33 | 9 | 29,9 | 12,6 |

| в т.ч. м. Севастополь | 12 | 5 | 2 | 2 | 6,8 | 3,6 |

| Всього за 1 кв.2009р. | 1632 | 188 | 839 | 200 | 876,2 | 861,0 |

| порівняння дані за 1 кв.2008 року: | ||||||

| Всього за 1 кв.2008р. | 1379 | 172 | 674 | 203 | 1 191, 8 | 377,6 |

| Відхилення (1кв.2009 – 1кв.2008) | 253 | 16 | 165 | -3 | -315,6 | 483,5 |

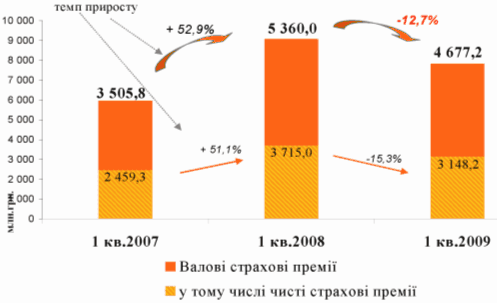

Загальна (валова) сума страхових премій, отриманих страховиками від страхування та перестрахування ризиків (від страхувальників та перестрахувальників), за січень-березень 2009 року становила 4 677,2 млн. грн., з них:

1 529,0 млн.грн. (32,7%) становило внутрішнє перестрахування;

37,4 млн.грн. (0,8%) - премії, які надійшли від іноземних страховиків (перестрахувальників),

решту – 3 110,7 млн.грн. (66,5%) становили премії від страхувальників.

Сума чистих страхових премій (валові премії за мінусом премій з внутрішнього перестрахування) становила 3 148,2 млн.грн. (67,3% від валових страхових премій).

У порівнянні з аналогічним періодом 2008 року обсяги надходжень валових та чистих страхових премій у 1 кварталі 2009 року були значно меншими (рис.2.1)

Рис.2.1 Динаміка страхових премій у 1 кв. 2007-2009рр.

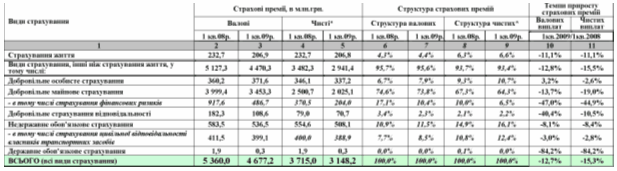

За видами страхування найбільше уповільнення у валових страхових преміях спостерігалося за видами страхування іншими, ніж страхування життя (Таблиця 2.4), що перш за все пов’язане з падінням надходжень з автострахування та інших майнових видів страхування (Таблиця 2.5).

Таблиця 2.4

Валові страхові премії з видів страхування, надходження за якими у 1 кварталі 2009 року були найвищими та їх порівняння з аналогічним періодом 2008 року

| Види страхування (ТОР) | 1 кв.2008 | 1 кв.2009 | Темпи приросту валових премій | ||

| млн.грн. | Питома вага | млн.грн. | Питома вага | ||

| наземного транспорту (автострахування) | 1 181,9 | 22,1% | 842,7 | 18,0% | -28,7% |

| кредитів (у т.ч. відповідальності позичальника за непогашення кредиту) | 249,4 | 4,7% | 793,0 | 17,0% | 218,0% |

| страхування майна (іншого, ніж у п.5-9 закону) | 750,4 | 14,0% | 672,8 | 14,4% | -10,3% |

| фінансових ризиків | 917,6 | 17,1% | 486,7 | 10,4% | -47,0% |

| від вогневих ризиків та ризиків стихійних явищ | 506,1 | 9,4% | 428,9 | 9,2% | -15,2% |

| обов’язкове страхування цивільної відповідальності власників транспортних засобів (за звичайними договорами) | 367,4 | 6,9% | 344,9 | 7,4% | -6,1% |

| страхування життя | 232,7 | 4,3% | 206,9 | 4,4% | -11,1% |

| медичне страхування (безперервне страхування здоров'я) | 195,4 | 3,6% | 206,8 | 4,4% | 5,8% |

| вантажів та багажу (вантажобагажу) | 350,8 | 6,5% | 192,8 | 4,1% | -45,0% |

| Всього по вказаних видах страхування | 4 751,7 | 88,7% | 4 175,6 | 89,3% | -12,1% |

| Всього по ринку (всі види страхування) | 5360,0 | 100,0% | 4677,2 | 100,0% | -12,7% |

За даними (Таблиці 2.4), найбільші обсяги страхових премій надходять за договорами автострахування.

Концентрація ринку у 1 кварталі 2009 року щодо частки перших СК (Тор) за надходженнями валових страхових премій представлена у (Таблиці 2.5) Так, незважаючи на велику кількість компаній, реально на ринку основну частку валових премій акумулюють 50 СК "non-life" (78,8% премій) та 10 СК "life" (83,1% премій).

Таблиця 2.5

Надходженнями валових страхових премій

| Перші (Тор) | страхування життя | страхування "не-життя" | ||

| Надходження премій (млн.грн.) | Частка на ринку % | Надходження премій (млн.грн.) | Частка на ринку % | |

| Тор 3 | 116,7 | 56,1% | 787,3 | 17,6% |

| Тор 10 | 172,6 | 83,1% | 1 692,5 | 37,8% |

| Тор 20 | 194,2 | 93,5% | 2 519,8 | 56,3% |

| Тор 50 | 207,8 | 100,0% | 3 525,8 | 78,8% |

| Тор 100 | х | х | 4 128,8 | 92,3% |

| Тор 200 | х | х | 4 428,5 | 99,0% |

| Всього | 207,8 | 100,0% | 4 474,3 | 100,0% |

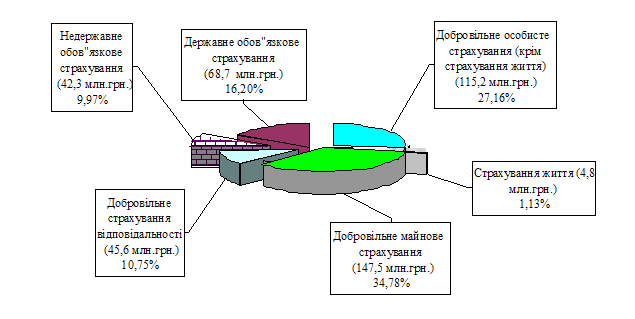

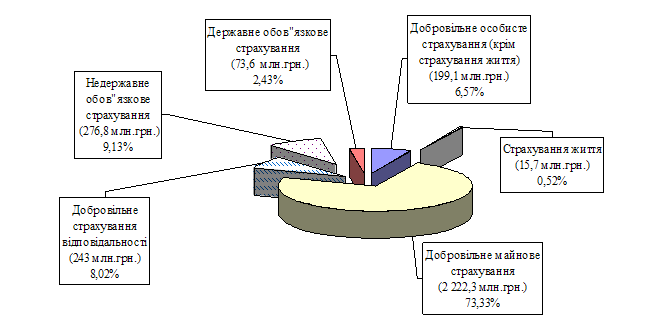

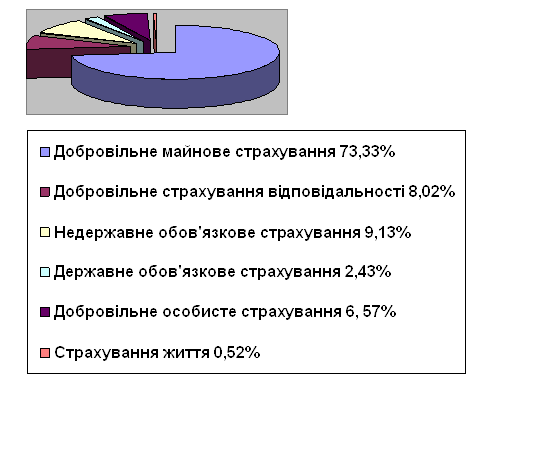

Страхові премії за видами страхування за 1 кв. 2008 р. та 1 кв. 2009 р. (обсяги, структура та темпи приросту) представлені у (Таблиці 2.6).За даними цієї таблиці, традиційно, значну частку в ринку (в загальних валових преміях з усіх видів страхування) займали види добровільного майнового страхування, а саме – 67,3% у 1 кв. 2009р. (74,6% у 1 кв. 2008р.).

Таблиця 2.6

Страхові премії за видами страхування за 1 кв. 2008 р. та 1 кв. 2009 р. (обсяги, структура та темпи приросту)

Від страхувальників-фізичних осіб у 1 кв.2009р. надійшло страхових премій 1 335,8 млн.грн. (28,6% від загальних валових премій). Близько половини всіх премій від громадян (43,4%) становили премії від страхування наземного транспорту (579,8 млн.грн.). А також, з інших видів (найбільші надходження від громадян)- страхування обов‘язкової цивільної відповідальності власників транспортних засобів (за внутрішніми та зовнішніми договорами) надійшло 293,8 млн.грн. (22,0% відповідно), а також сукупно за видами добровільного особистого страхування – 162,2 млн.грн. (12,1% відповідно).

Виплачено страхових виплат-відшкодувань страхувальникам-фізичним особам у 1 кв.2009р. 749,2 млн.грн. (49,7% від загальних валових виплат). Основна частина виплат (73,0%) здійснена за договорами страхуванням наземного транспорту (547,2 млн.грн.). Зі страхування обов‘язкової цивільної відповідальності власників транспортних засобів (за внутрішніми та зовнішніми договорами) фізичним особам виплачено 109,5 млн.грн. (14,6% відповідно).

Рівень страхових виплат за договорами, укладеними з фізичними особами, постійно зростає та за результатами 1 кварталу 2009 року становив 56,1% (рис.2.2), в основному внаслідок збитковості автострахування, де було виплачено відшкодувань 94,4% у співвідношенні до отриманих премій з цього виду.

Рис.2.2 Страхування фізичних осіб (премії, виплати, та рівень виплат) у 2007-2008рр. та у 1 кв. 2007-2009рр.

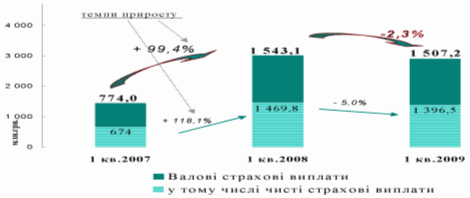

Загальна (валова) сума страхових виплат за договорами страхування та перестрахування за січень-березень 2009 року становила 1 507,2 млн.грн.

Основну частину валових страхових виплат здійснено за такими видами страхування:

- 681,7 млн.грн. (або 45,2% від загальних виплат) із страхування наземного транспорту;

- 350,6 млн.грн. (або 23,3% відповідно) із страхування фінансових ризиків;

- 144,6 млн.грн. (або 9,6%) із страхування обов‘язкової цивільної відповідальності власників транспортних засобів (за внутрішніми та зовнішніми договорами).

Обсяг чистих страхових виплат (валові виплати, зменшені на суму виплат перестрахувальникам-резидентам) становив 1 396,5 млн.грн.

Рівень страхових виплат: рівень валових виплат – 32,2%, рівень чистих страхових виплат – 44,4%, рівень виплат фізичним особам – 56,1%.

У порівнянні з аналогічним періодом 2008 року, обсяги валових та чистих страхових виплат у 1 кварталі 2009 року були значно меншими (рис.2.3). Так, темпи приросту валових страхових виплат у 1 кв.2009 знизилися на 2,3% порівняно до 1 кв.2008 року, а чистих до -5%.

Рис.2.3 Динаміка страхових виплат у 1 кв. 2007-2009рр.

Рівень валових страхових виплат (відношення валових виплат до валових премій) за 1 кв. 2009 року становив 32,2% (Таблиця 2.7). Високий рівень валових страхових виплат (більше 30%) спостерігався сукупно за видами у формі: добровільного особистого страхування – 48,7% (за 1 кв.2008р. – 37,4%), добровільного майнового страхування – 33,4% (за 1 кв.2008р. – 32,1%), а також державного обов‘язкового страхування – 100% (за 1 кв.2008р.– 94,7%).

Таблиця 2.7

Рівень страхових виплат за видами страхування

| Види страхування | Рівень страхових виплат | |||

| Рівень валових виплат | Рівень чистих виплат | |||

| 1 кв.08р. | 1 кв.09р. | 1 кв.08р. | 1 кв.09р. | |

| 1 | 2 | 3 | 4 | 5 |

| Cтрахування життя | 3,1% | 6,8% | 3,1% | 6,8% |

| Види страхування інші, ніж страхування життя, у тому числі: | 30,0% | 33,4% | 42,0% | 47,0% |

| Добровільне особисте страхування | 37,4% | 48,7% | 38,7% | 52,6% |

| Добровільне майнове страхування | 32,1% | 33,4% | 48,4% | 51,7% |

| - в тому числі страхування фінансових ризиків | 52,6% | 72,0% | 119,8% | 141,7% |

| Добровільне страхування відповідальності | 3,6% | 4,8% | 8,1% | 7,4% |

| Недержавне обов'язкове страхування | 18,8% | 28,6% | 19,7% | 30,0% |

| - в тому числі страхування цивільної відповідальності власників транспортних засобів | 26,3% | 36,2% | 27,0% | 37,0% |

| Державне обов'язкове страхування | 94,7% | 100,0% | 94,7% | 100,0% |

| ВСЬОГО (всі види страхування) | 28,8% | 32,2% | 39,6% | 44,4% |

За січень-березень 2009 року на перестрахування сплачено 1 840,4 млн.грн. (у 1 кв.2008р. - 2 023,7 млн.грн.), з них:

• перестраховикам-нерезидентам - 311,4 млн.грн.

(у 1 кв. 2008р. - 378,7 млн. грн.),

• перестраховикам-резидентам - 1 529,0 млн.грн. (у 1 кв.2008р. - 1645,0 млн. грн.).

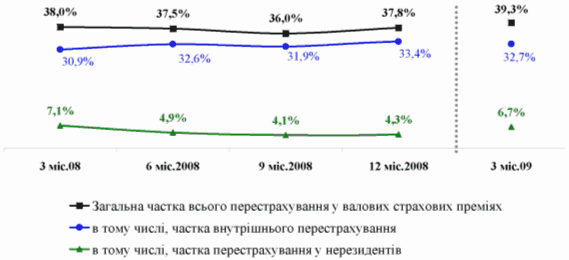

У співвідношенні до валових страхових премій частка перестрахування станом на 31.03.09 становила 39,3% (у 1 кв.2008р. - 38,0%) (рис.2.4 ):

- частка перестраховиків-нерезидентів - 6,7% (у 1 кв.2008р. 7,1%);

- частка перестраховиків-резидентів - 32,7% (у 1 кв.2008р. -30,9%).

Рис.2.4 Частки страхових премій, сплачених на перестрахування у співвідношенні до валових страхових премій поквартально протягом 2008 -2009рр.

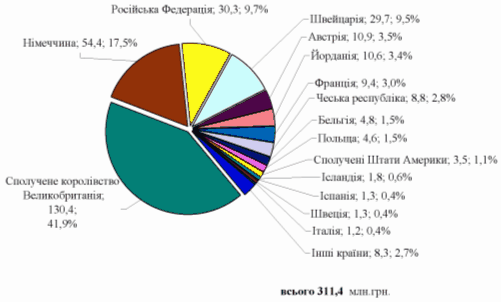

На (рис.2.5) представлено структуру перестрахування ризиків у нерезидентів за 1 квартал 2009 року. Від загальної суми сплачених часток страхових премій на перестрахування нерезидентам (311,4 млн.грн.), найбільше сплачено до Сполученого королівства Великобританії (41,% із сплаченого нерезидентам або 130,4 млн.грн.); Німеччини (17,5% або 54,4 млн.грн.) та Російської Федерації (9,7% або 31,3 млн.грн.).

Рис.2.5 Країни перестрахування ризиків у нерезидентів станом на 31.03.2009 (в млн.грн. та в %)

Активи та інвестиційна діяльність страховиків

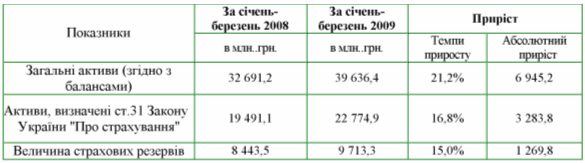

За 1 квартал 2009 року в порівнянні з 1 кварталом 2008 року зберігалася позитивна динаміка зростання активів страховиків (Таблиця 2.8), зокрема загальні активи страховиків зросли на 21,2%.

Таблиця 2.8

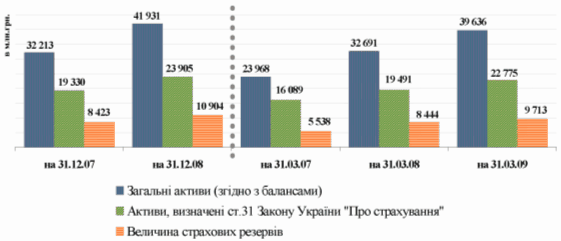

Зростання обсягів страхової діяльності стало одним із факторів росту страхових резервів та активів (рис.2.6).

На 31.03.2009 величина активів становила:

- загальних активів 39,6 мільярдів гривень, що на 6,9 млрд.грн. перевищує показник станом на 31.03.2008;

- активів, які визначені статтею 31 Закону України „Про страхування”, 22,8 мільярдів гривень, що на 3,3 млрд.грн. перевищує показник станом на 31.03.2008.

Рис.2.6 Динаміка активів та страхових резервів за 2007-2008рр. та на кінець 1 кварталу 2007-2009рр.

Інвестиційна діяльність страховиків

Загальний обсяг сформованих страхових резервів станом на 31.12.08 становив 9 713,3 млн.грн., в тому числі:

- резерви зі страхування життя – 1 588,4 млн.грн.;

- технічні резерви – 8 124,9 млн.грн.

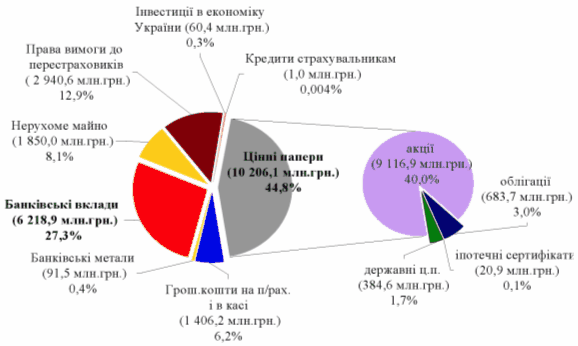

Розміщення страхових резервів має здійснюватися у відповідності до статті 31 Закону України „Про страхування”, якою визначено перелік активів за відповідними категоріями. Станом на 31.12.08 обсяг активів за визначеними законом категоріями становив 22 774,9 млн. грн., з них 9 713,3 млн. грн. становлять активи на покриття страхових резервів.На (рис.2.7) наведена структура загальних активів за визначеними законом категоріями.

Рис.2.7 Структура активів за визначеними законом категоріями станом на 31.03.2009

У (дод.1 та дод.2)представлено напрямки інвестування коштів страхових резервів активами відповідних категорій у розрізі технічних резервів та резервів зі страхування життя.

Похожие работы

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... інколи прагне працювати із страхувальником без участі посередників. 3. Стан страхового бізнесу в Україні. а) Реалізація страхових послуг в Україні на сьогоднішній день. Становлення України, як самостійної, незалежної і демократичної держави, не могло не зумовити створення і розвиток страхового ринку. Процес демонополізації економіки, який захватив усі ланки народного господарства, ...

... позитивний світовий досвід та врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3.2 Проблеми та перспективи розвитку медичного страхування в Україні Відомо, що в умовах фінансової та економічної нестабільності охорона здоров'я потерпає найбільше, оскільки коштів на неї виділяється ще недостатньо. ...

0 комментариев