Навигация

Особливості проведення перестрахувальних операцій

164288

знаков

7

таблиц

12

изображений

2.3 Особливості проведення перестрахувальних операцій

Ринок прямого страхування – це сфера укладання договорів страхування між страховими організаціями (страховиками) та їхніми клієнтами (страхувальниками).[31, c. 162]

Вибираючи страхову компанію, клієнтам (фізичній особі або організації) слід ураховувати багато чинників: репутацію страховика, суми страхових премій і порядок їхньої сплати, наявність ліцензії, розмір власних засобів і сплаченої частки статутного капіталу компанії-страховика тощо. І лише деякі клієнти, особливо під час страхування великих або складних ризиків, цікавляться, чи укладатиме страховик договір перестрахування, і якщо так, то з ким і на яких умовах. Між тим, підґрунтям фінансової стійкості страховиків є наявність у них не тільки сплаченого статутного капіталу і страхових резервів, а й системи перестрахування.

Саме тоді, коли йдеться про об’єкт страхування, що має високу страхову вартість або пов’язаний з підвищеною небезпекою (космічні, екологічні, великі промислові ризики тощо), один страховик не завжди в змозі забезпечити страхувальникові надійний страховий захист. Тому для створення збалансованого страхового портфеля, підвищення фінансової стійкості і гарантованого виконання всіх своїх зобов’язань він звертається до послуг перестрахувального ринку.

Правові засади проведення перестрахування в Україні визначають Закон України «Про внесення змін до Закону України «Про страхування» від 4 жовтня 2001 р. № 2745-III та постанова Кабінету Міністрів України «Про затвердження Положення про порядок здійснення операцій з перестрахування» від 24 жовтня 1996 р. № 1290.

Окремі питання перестрахування регулюють також нормативні акти Міністерства фінансів України, Державної комісії з регулювання ринків фінансових послуг (державного органу нагляду за фінансовими ринками та установами) та інші відомчі нормативні акти.

Відповідно до ч. 1 ст. 12 Закону України «Про страхування» від 7 березня 1996 р. № 85/96-ВР (далі – Закон про страхування) перестрахування – це страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов’язків перед страхувальником у іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно із законодавством країни, в якій він зареєстрований.[2]

Положення про порядок здійснення операцій з перестрахування, затверджене постановою Кабінету Міністрів України від 24 жовтня 1996 р. № 1290 (далі – Положення про перестрахування) визнає перестрахування необхідною умовою для забезпечення платоспроможності страховиків та надійності, безпечності і диверсифікованості розміщення страхових резервів страховика у випадку, коли:

· страховик бере на себе страхові зобов’язання в обсягах, що можуть перевищувати можливості їх виконання за рахунок власних активів;

· страхова сума за окремим об’єктом і видом страхування перевищує 10% суми сплаченого страхового фонду і створених страхових резервів на останню звітну дату;

· перестрахування є передумовою здійснення інших видів діяльності (міжнародні перевезення, експлуатація об’єктів підвищеного ризику, великомасштабні інвестування тощо).[32, c.72]

Таким чином, страхується підприємницький ризик самого страховика: він укладає договір страхування із страхувальником, за що одержує від нього відповідну страхову премію, і потім «підстраховує» себе на випадок виплати, розділивши ризик з перестраховиком і сплативши перестрахувальну премію (можливе утримання з перестраховика перестрахувальної комісії).

Процес передачі ризику в перестрахування називається перестрахувальною цесією. Страховик (страхова компанія), який бере на себе ризик за договором страхування і передає його у перестрахування, іменується перестрахувальником, а приймаючий – перестраховиком.[26,c. 96]

Законодавство допускає послідовне укладання двох або кількох договорів перестрахування: взявши на себе ризик першого страховика – перестрахувальника, перестраховик у свою чергу може передати його іншому перестраховику і далі по ланцюжку. При цьому кожний перестрахувальник може передавати ризик повністю або частково, залишаючи собі частину ризику – так зване власне утримання.

Подальша передача ризику називається ретроцесією. Відповідно перестраховика, який бере ризик у перестрахування і передає його в подальше перестрахування, іменують ретроцедентом, а приймаючого – ретроцесіонером.

При настанні страхового випадку страхувальник звертається за виплатою до свого страховика, який, відповідно до закону, здійснює належну йому виплату в повному обсязі. Таким чином, інтерес страхувальника цілком задовольняється. Після цього перший страховик – перестрахувальник вимагає відшкодування частки збитків перестраховиком (перестраховиками), який у свою чергу, виплативши все, що відповідає його зобов’язанням перед першим страховиком, звертається до свого ретроцесіонера і т.д.

Кожному клієнту страхових компаній слід знати, що відповідальним за виплату страхового відшкодування перед ним залишається той страховик, який безпосередньо уклав з ним договір страхування (ст. 12 Закону про страхування).[1] Перестраховики лише гарантують першому страховику відшкодування своїх часток у його збитку, вони не вступають у відносини з клієнтом. Останній може й не знати про їхнє існування.

Тому, на перший погляд, усі питання, пов’язані з перестрахуванням ризиків, не мають особливо турбувати страхувальника або застраховану особу (вигодонабувача). Але, на практиці іноді виникають ситуації, коли клієнту до укладання договору з тією чи іншою страховою компанією доцільно обговорити саму можливість та умови перестрахування або позначити свої переваги й побажання при виборі перестраховика.

Прямий страховик у деяких випадках повідомляє клієнту, в яких відомих і надійних перестраховиків перестраховуватиметься його ризик. Зазначимо, що в таких ситуаціях при невиплаті страховиком відшкодування страхувальник не має права пред’являти вимоги безпосередньо до перестраховиків.

Для клієнта, що уклав договір страхування, важливим є той факт, що страховик добровільно перестраховує прийняті ризики в солідних страхових або перестрахувальних компаніях. Адже при укладанні договору перестраховик зазвичай ретельно вивчає реальний стан справ перестрахувальника.

Крім того, якщо страхувальник має намір більш докладно вивчити майбутній перестрахувальний захист, йому необхідно звернути увагу на два моменти.

По-перше, процес перерозподілу частини страхової відповідальності за каналами перестрахування іноді може починатися ще до укладання договору прямого страхування, тобто на етапі проведення переговорів між страхувальником і страховиком (так зване попереднє розміщення ризику). У певних випадках, коли страхується великий ризик або особливо небезпечний об’єкт, це просто необхідно. Умови, на яких перестраховик згоден укласти договір перестрахування, можуть істотно позначитись на умовах прямого договору страхування. Здебільшого це стосується суми страхової премії, порядку її сплати, а також обов’язків клієнта.

По-друге, істотною умовою надійності перестрахувального захисту є правильний вибір перестраховиків, критеріями якого можуть слугувати:

· розмір статутного капіталу та інших власних засобів перестраховика;

· спеціалізація;

· платоспроможність і фінансова стійкість перестраховика;

· стан страхових резервів і їхнє розміщення;

· структура активів і рівень їхньої ліквідності;

· положення в рейтингах за різними показниками (зокрема, за надходженнями, виплатами, обсягом активів);

· репутація на перестрахувальному ринку;

· відомості про своєчасність виплат страхових відшкодувань за іншими договорами перестрахування;

· досвід роботи на ринку;

· персональний авторитет керівників і провідних спеціалістів;

· участь у великих перестрахувальних пулах;

· наявність зв’язків з міжнародними перестрахувальними організаціями;

· ступінь розвитку регіональної мережі представництв (для закордонних перестраховиків) тощо.

Важливим показником при перестрахуванні є розмір власного утримання страховика (тієї частини застрахованого ризику (частини страхової суми), зобов’язання за якою страховик залишає за собою, а іншу частину (понад власне утримання) передає в перестрахування або ретроцесію).

Чинниками, що впливають на розмір власного утримання, крім особистих засобів страховика, є також тип ризиків, прийнятих на страхування, їхня схильність до кумуляції, ймовірність настання страхового випадку, максимально можлива й найбільш імовірна величина передбачуваного збитку, регіональна специфіка, прийняті на даному ринку середні тарифи й ліміти відповідальності за кожним видом об’єктів тощо.

Визначення розміру власного утримання має важливе значення. Якщо він буде занадто великим, то при настанні вже одного – двох страхових випадків під сумнівом опиниться можливість функціонування всієї страхової компанії, їй доведеться відшукувати ресурси для покриття збитків. Якщо він буде встановлений на занадто низькому рівні, страховик необґрунтовано обмежить свої можливості щодо прийняття ризиків на страхування і, відповідно, збору страхових премій.

Однак слід пам’ятати, що страховик, який перестраховує майже 100% прийнятого ризику, залишаючи мінімальне власне утримання або не залишаючи його взагалі, навряд чи заслуговує на довіру. Це означає, що в нього не вистачає особистих засобів, і тому власне утримання, розмір якого за законом не може перевищувати 10% власних засобів, виходить невеликим (у цьому випадку страхувальнику необхідно замислитись, чи варто мати справу з фінансово неспроможним страховиком, оскільки існує небезпека, що він не матиме змоги швидко виплатити повну суму відшкодування, яку зможуть йому відшкодувати тільки перестраховики), або ж така позиція є продуманою політикою страховика, який заробляє гроші не на страхуванні як такому, а на одержанні перестрахувальної комісії, тобто фактично виступає як посередник на користь великих перестраховиків, зокрема закордонних (у цьому випадку для страхувальника, можливо, дешевше обійдуться послуги іншого страховика).

Загалом, на погляд страхувальників, участь їхніх страховиків у перестрахуванні забезпечує високу якість наданих страхових послуг, своєчасність і повноту відшкодування збитків. Перестрахування сприяє підвищенню надійності страховика, а отже, й довіри до нього його клієнтів.

Слід зазначити, що перестрахувальні відносини є договірними.

Договір перестрахування має низку специфічних рис, яких немає ні в торговельних, ні у фінансових, ні в інших договорах. Вони виникають із специфіки угоди перестрахування.

Договір перестрахування ґрунтується на двох основних принципах – відшкодування збитків і доброї волі.

Перший принцип передбачає обов’язок перестраховика під час настання страхового випадку виплатити перестрахувальнику відшкодування відповідно до частки своєї участі і тільки в тому випадку, якщо той виплатив належне страхове відшкодування страхувальнику.

Принцип доброї волі передбачає обов’язок перестрахувальника до укладення договору перестрахування надати перестраховику повну й достовірну інформацію про ризик, що перестраховується, а також інформувати його про всі зміни у ступені ризику впродовж усього терміну перестрахування. Порушення цього обов’язку може стати основою для відмови перестраховика від виплати своєї частки страхового відшкодування.

Німецьким перестраховикам не потрібно одержувати дозвіл на здійснення перестрахування. Цей факт є загально відомим. Часто відсутність обов’язку одержувати дозвіл сприймається як відсутність нагляду. Однак це твердження є невірним та потребує роз’яснень.

Висновки до другого розділу

Комплексний аналіз економічної природи, функцій та взаємодії суб’єктів страхового ринку, визначення сутності об’єктів страхування показав, що страховий ринок являє собою багаторівневу структуровану систему зі складним механізмом взаємодії його суб’єктів, на які спрямований страховий захист. Вивчення структури сучасного страхування, основних його форм і видів дозволяє виявити певні закономірності сучасного стану та тенденції розвитку страхового ринку, має велике значення для теорії й практики страхової справи.

Страховий ринок України зростає як за розміром, так і за складністю. Середньорічний темп зростання страхових премій протягом останніх трьох років склав 42%. Крім того багато було зроблено в сфері законодавства та регулювання, що сприяло прискоренню зростання сектора. Незважаючи на обнадійливий розвиток, страховий ринок все ще залишається слаборозвиненим та існує значна потреба в подальшому його вдосконаленні.

Ринок переважно працює з юридичними особами. Існує високе зосередження на страхуванні комерційної та промислової власності, що у 2006 році склало 76,9% всіх страхових премій. Страхові поліси переважно купуються іноземними інвесторами та великими міжнародними корпораціями, які працюють в Україні. В свою чергу, страхування фізичних осіб майже нерозвинене. В Україні відзначається низька страхова культура. Крім того, компанії інвестують незначні кошти в просвітницькій маркетинг та розвиток ринку індивідуальних страхових полісів. В результаті велика частина населення досі нічого не знає про концепцію та переваги страхування. Регуляторна та інституційна система страхового ринку була значно удосконалена.

Зростання основних показників діяльності страховиків за 2008 рік вказувало на збереження тенденцій щодо зростання ділової активності у порівнянні з 2007 роком. Проте у другій половині року темпи росту показників діяльності уповільнилися під впливом загальної фінансової кризи.

Комплексний аналіз міжнародного ринку страхування за такими макроекономічними показниками, як співвідношення обсягу страхової премії до валового внутрішнього продукту, сума страхової премії у розрахунку на душу населення, обсяг страхової премії у масштабах регіональних й міжнародного страхових ринків, свідчить про те, що страхування – важливий сектор національних економік. Акумульовані через страхування кошти є одним із головних джерел залучення великих інвестицій до національної економіки.

РОЗДІЛ 3 НАПРЯМКИ УДОСКОНАЛЕННЯ ФУНКЦІОНУВАННЯ СТРАХОВОГО РИНКУ В УКРАЇНІ

3.1 Зарубіжний досвід функціонування страхових ринків

Комплексний, системний аналіз структури світового ринку страхування за макроекономічними показниками свідчить про нерівномірність його розвитку в різних регіонах світу. Наприклад, у 1995 році понад 59 % всіх страхових надходжень належало Японії та США, 29 % - державам Європейського Союзу, частка решти країн світу становила близько 12 %, у тому числі частка України – лише 0,01 %. Отже, на міжнародному страховому ринку домінують індустріально розвинені регіони Північної Америки, Європи та Японія, частка яких складає близько 90 % від загальної суми страхових платежів за всіма видами страхування. Високих темпів зростання за зазначеним показником (за всіма видами страхування, особливо за договорами по страхуванню життя) досягли Швейцарія та Франція – 39 % (49 % за договорами по страхуванню життя) та 31 % (38 %) відповідно. У країнах із ринковою економікою частка страхування складає до 12 % від валового внутрішнього продукту, тоді як в Україні цей показник менше 1 %. Проте найбільш швидко зростаючі страхові ринки становлять країни Азії і Латинської Америки та держави з перехідною економікою Центральної та Східної Європи.

Страхова справа в більшості країн світу розглядається як окрема галузь економічної діяльності, до якої входять різноманітні за формами власності організації-страховики. Співвідношення між державними й приватними формами страховиків залежить від суспільного устрою та економічної політики держави. В багатьох країнах світу певне розповсюдження мають товариства взаємного страхування.

Загальноприйнятим у світовій страховій практиці є поділ страхування на Life assurance (страхування життя) і “Non – life (General) insurance” (загальні види). Міжнародні статистичні дані свідчать про те, що домінуючим є особисте страхування, що поділяється на страхування життя, страхування ануїтетів (ренти), страхування пенсій, страхування від нещасних випадків.[38, c. 34] Певне розповсюдження має індустріальне страхування. Особливою популярністю у більшості країн із ринковою економікою користується медичне страхування. Медичні послуги надаються в обов’язковій і добровільній формі, вибір якої залежить від таких чинників: культурно-історичних, соціально-економічних, демографічних умов, рівня захворюваності та інших факторів, що характеризують загальний стан здоров’я і рівень медичного обслуговування в тій чи іншій країні.

Пенсійне забезпечення у більшості країн світу здійснюється за рахунок державних пенсійних систем, недержавними пенсійними фондами, страховими компаніями та іншими фінансовими організаціями. Значна частка населення країн з ринковою економікою надає перевагу у системі пенсійного забезпечення послугам приватних страхових компаній.

Світовий досвід доводить необхідність застосування майнового страхування, яке забезпечує мінімізацію широкого кола ризиків, та страхування відповідальності. У більшості країн світу здійснюється, як правило, обов’язкове страхування власників ряду джерел підвищеної небезпеки та професійної відповідальності певних категорій фахівців. В основу всіх видів страхування відповідальності покладено норми національних законодавств та міжнародного права. Рівень розвитку страхування відповідальності прямо залежить від розвитку національних економік та досконалості правових інститутів.

Законодавство більшості країн з ринковою економікою передбачає обов’язкове страхування цивільної відповідальності власників транспортних засобів. Приєднання України до міжнародної системи страхування цивільної відповідальності власників транспортних засобів “Зелена картка” дозволяє забезпечити достатні умови для реалізації програми ЄС щодо створення європейської спільної системи обов’язкового страхування цивільної відповідальності власників транспортних засобів. Зарубіжна практика здійснення страхування від нещасних випадків на транспорті свідчить про застосування, як правило, принципу саме страхування відповідальності. За умов посилення підприємницьких ризиків достатнього поширення у країнах із ринковою економікою отримали такі види страхування, як страхування відповідальності роботодавця за шкоду, завдану життю, здоров’ю працівника; страхування професійної відповідальності; страхування відповідальності виробника за якість продукції, практика здійснення яких повинна враховуватися при впровадженні зазначених видів в Україні.

Основні підходи до страхування в зарубіжних країнах зводяться до його ролі у різних сферах виробництва та фінансово-кредитної системи. В загальних рисах розглянемо досвід організації і особливості на страхових ринках страхової системи в зарубіжних країнах на прикладі окремих держав. Так, страхування в США отримало значний розвиток через необхідність зниження економічних ризиків. Страхування здійснюють приватні страхові компанії, страхові кооперативи, уряд. Приватні страхові компанії — одна з найбільш потужних ланок американської фінансово-кредитної системи. Разом з тим в США немає єдиної для держави системи страхування. Кожний штат має власне страхове законодавство. При цьому, страхові організації мають широкі повноваження в розробці власної страхової політики, визначенні розмірів платежів, практики їх відрахування і відшкодування збитків, що є специфічною особливістю американського страхового ринку.

У Франції закон 1982 р. про страхування майна будь-яких осіб від наслідків стихійних лих передбачає, що держава повинна відпрацьовувати спеціальні «плани ризику», в яких будь-яка територія була б віднесена до тієї чи іншої зони небезпеки за вірогідністю схильності до тих чи інших стихійних лих. При цьому відшкодування витрат від стихійного лиха не здійснюється в районах, які оголошені «зонами ризику», непридатними для будівництва та іншої діяльності через підвищену небезпеку. Також не відшкодовуються витрати у випадках порушення встановлених в даному районі правил попередження наслідків стихійного лиха. Проте всі будівлі чи види діяльності, які існували в районі до оголошення його «небезпечним» чи до розробки відповідних правил, підлягають страхуванню навіть тоді, коли не відповідають цим умовам.

В Японії страхування здійснюється приватними страховими компаніями, державними організаціями і кооперативами. При цьому приватні компанії і державні організації зайняті пошуком найбільш прибуткових сфер для вкладання коштів, які накопичені від страхових внесків. Вони діють на національному і міжнародному рівнях, і їхньою метою є зростання власних доходів. Тому вони страхують тільки «надійних» партнерів.Кооперативні ж організації взаємного страхування зорієнтовані не на збільшення власного прибутку, а на задоволення потреб членів кооперативу. Кооперативні страхові організації приймають всіх фермерів без виключення, гарантуючи кожному компенсацію в обумовлених контрактом випадках. Кооперативне страхування контролюється всіма членами кооперативу і тому розвивається раціонально. Малі внески роблять кооперативні страхові організації більш привабливими для страхувальників, що посилює їх конкурентні позиції на національному ринку страхування.

Розглянемо страховий ринок Німеччини, що характеризується динамічним розвитком. Щорічний приріст обсягу надходження страхових платежів складає в Німеччині 10%. Особисте страхування в структурі національного страхового ринку займає 37%. Медичне страхування, що користається трохи меншою популярністю, чим в інших країнах Західної Європи, складає близько 12% загального обсягу надходження страхових платежів. Майнове страхування займає 51% національного страхового ринку в Німеччині.

Страховики в Німеччині не мають права займатися якою-небудь іншою діяльністю, крім страхування.

Федеративний пристрій Німеччини є важливим чинником у розвитку каналів просування страхових послуг безпосереднім споживачам. Регіональні страховики підтримують свою фізичну присутність у всіх федеральних землях Німеччини.

Страхова справа в самій Німеччині сильно зарегульована. В даний час діє закон про державний страховий нагляд 1983 р.Усі діючі в Німеччині національні й іноземні страхові компанії підлягають обов'язковому державному нагляду з боку Федерального відомства нагляду за діяльністю страхових компаній.

Страховий бізнес Великобританії протягом багатьох років концентрується в Лондоні як світовому фінансовому центрі. Найбільший Лондонський міжнародний страховий ринок обслуговує фінансові потоки ряду країн і компаній. Авторитет Лондонського міжнародного страхового ринку спирається на значний кадровий потенціал фахівців страхового ринку, високорозвинену інфраструктуру ринку, а також присутність тут широко відомої за межами Великобританії страхової корпорації «Ллойд».

У Лондоні розташовані чи представлені дочірні структури найбільших страхових компаній світу. Тут сконцентровані також центральні офіси всіх найбільших міжнародних страхових і перестрахувальних брокерів. Працюють найстарші (засновані в 1760р.) і найбільш авторитетні класифікаційні товариства – Регістр судноплавства «Ллойд». У Лондоні розташовані штаб-квартири ряду міжнародних страхових організацій, а також деякі структури національного страхового ринку (інститут Лондонських страховиків, інститут дипломованих страховиків і ін.), діяльність яких носить міжнародний характер.

Страхові компанії Великобританії не мають права займатися яким-небудь іншим видом бізнесу, окрім страхування. Базова структура Лондонського міжнародного страхового ринку – корпорація «Ллойд» представлена 400 страховими синдикатами, що поєднують фізичних осіб – андеррайтерів, безпосередньо здійснюючих страховий бізнес корпорації. Андеррайтери несуть відповідальність по зобов'язаннях згідно з договорами страхування в рамках синдикату. Динамічні і рухливі структури синдикатів утворюють економічне середовище міжнародного страхового ринку в системі корпорації «Ллойд». Кожен синдикат представлений на цьому ринку через лідируючого андеррайтера, який безпосередньо приймає ризики на страхування в синдикаті від посередника – брокера «Ллойда». Членство корпоративної структури «Ллойда» відкрито для всіх громадян (резидентів) Великобританії та іноземців.

Страхові компанії сплачують податок на прибуток від страхової діяльності, а також податок на майно. У деяких випадках страхові операції обкладаються гербовим збором, однак, обсяг цих операцій дуже обмежений.

Необхідно звернути увагу на посилення тенденцій по проникненню іноземних страхових структур на страхові ринки колишніх республік СРСР та країн Східної Європи, в тому числі і український ринок у формі різних спільних страхових компаній. Наприклад, в Україні створені такі компанії, як українсько-американське АСТ «Росток», українсько-шведська СК у формі ЗАТ «АКВ Гарант», українсько-ірландське АСТ ЗТ «Гала СКД», українсько-бельгійська СК «Союзспецстрах» .В цілому, для наших умов має інтерес в системі страхування розвинутих країн національна система координації і функціонування страхових організацій при провідній ролі держави у розробці програм і стратегії розвитку страхування, у практиці страхування і розвитку кооперативних страхових організацій, в тому числі і товариств взаємного страхування, які успішно конкурують на страховому ринку багатьох держав з традиційними страховими компаніями. В більш широкому плані в нашій державі, по суті стоїть питання розвитку страхового захисту як окремого напряму державного регулювання розвитку бізнесу і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій.

Сучасний етап розвитку світової економіки й міжнародних відносин характеризується посиленням інтеграційних процесів, що призводять до формування спільних стандартів й у галузі страхування. Функціонування страхових систем різних країн Європи характеризується постійним взаємозв’язком і взаємодією. Інтеграція України у сучасний європейський економічний та правовий простір передбачає адаптацію та гармонізацію національного законодавства з нормами й стандартами правової системи Європейського Союзу, що потребує формування розвинутого ринку страхування, сприяння економічній діяльності всіх ринкових суб’єктів, розширення правової бази, застосування методів впливу держави на страховий ринок, що відповідають європейським стандартам. Вирішення цих проблем забезпечить прискорення процесу переходу національної економіки у ринкову, розвиток світової економіки та міжнародних відносин.

3.2 Проблеми та перспективи розвитку страхового ринку України

Становлення України як незалежної, демократичної країни з ринковою економікою створило умови для виходу країни на міжнародний ринок страхових послуг. Формування нової системи господарювання в Україні вносить принципові зміни в організацію страхової справи.

Варто зазначити, що у сучасних економічних умовах страхування – чи не єдина галузь економіки України, яка протягом останніх років має стабільний значний щорічний приріст обсягів наданих послуг. Але, незважаючи на номінальне зростання обсягів страхового ринку, ця галузь забезпечує сьогодні перерозподіл незначної частини внутрішнього валового продукту.

Динаміка основних параметрів за останні роки свідчить про зміцнення тенденцій до зростання обсягів страхового ринку. Серед позитивних чинників – стійке зростання капіталу та обсягів активів, що є необхідною умовою стабільного функціонування і розвитку страхового ринку.

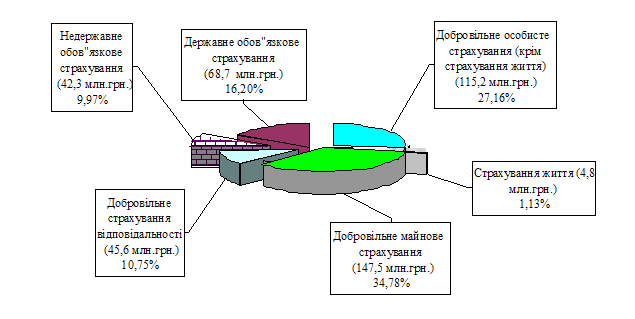

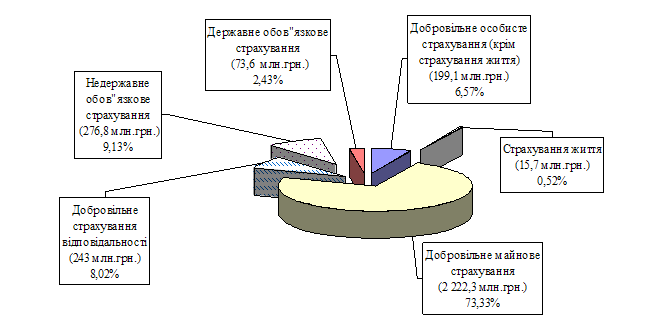

До позитивних результатів розвитку також можна віднести реальне зростання обсягів страхових операцій з усіх видів страхування, структурні зміни на користь добровільного страхування і його довгострокових видів, підвищення показників фінансової надійності страховиків, формування фінансових груп за їх участю. Зростає загальна сума страхових платежів, отриманих страховиками України. Збільшується кількість договорів страхування (перестрахування), укладених за сприяння страхових брокерів.

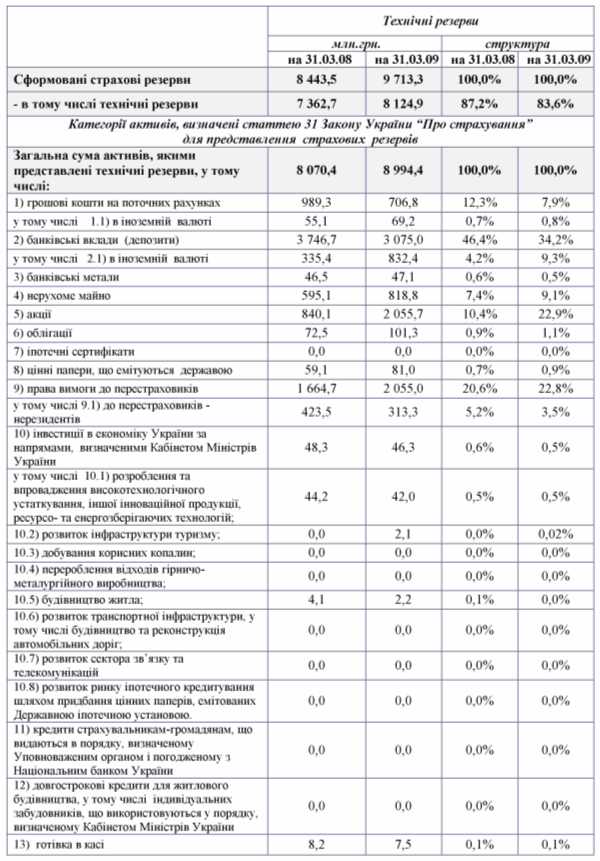

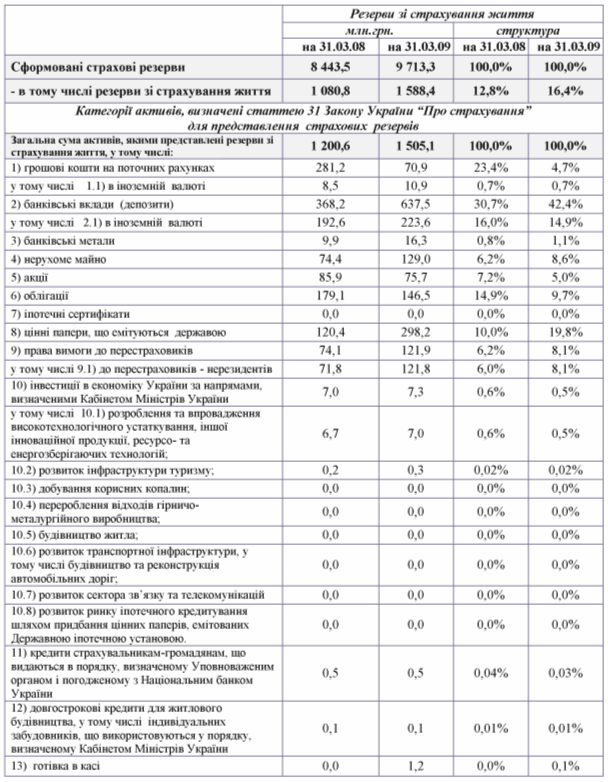

Позитивною тенденцією є зростання величини сформованих страхових резервів. Страховики здійснюють інвестиції власних коштів, у тому числі коштів страхових резервів, головним чином через розміщення їх у цінні папери, грошові кошти на рахунках у банках, у банківські метали, в економіку України за визначеними законодавством напрямами.

Високий потенціал росту страхового ринку України викликає інтерес у іноземних страховиків – потенційних покупців, число яких постійно зростає. Прихід іноземних компаній здійснюється шляхом створення нових страховиків або придбання значної частки вже існуючих, очікуючи прибутки від зростання компанії.

Вагомою перешкодою розвитку страхового ринку України буде світова фінансова криза, що негативно впливає на усі сфери життя суспільства. Переважно її вплив виявлятиметься в скороченні обсягів страхування заставного майна, автострахуванні, страхуванні будмонтажу та інших угод, де кредитне фінансування відіграє істотну роль.

Формування стабільного страхового ринку потребує об’єктивного інформування всіх його власників про основні умови, вимоги та ризики у процесі їх діяльності. Для підвищення рівня страхової культури населення необхідно забезпечити прозорість діяльності учасників страхового ринку та запровадити програми інформування населення через засоби масової інформації про стан та перспективи страхового ринку, переваги отримання страхових послуг.

Для подальшого розвитку страхового ринку та запобігання необґрунтованому витоку коштів за кордон необхідно зміцнити національний перестрахувальний ринок і вдосконалити нагляд за перестраховою діяльністю.

Інтеграція страхового ринку України в міжнародні ринки фінансових послуг потребує підвищення конкурентоспроможності національних страховиків, поетапного впровадження міжнародних стандартів бухгалтерського обліку та фінансової звітності.

Формування в Україні сучасної соціально орієнтованої страхової індустрії дозволить державі:

1. Зменшити навантаження на державний бюджет в частині відшкодування непередбачених втрат, зумовлених факторами природно-техногенного характеру, за рахунок грошових ресурсів страхових резервних фондів страхових організацій;

2. Вирішити окремі проблеми соціального забезпечення (виплата пенсійних накопичень, утримання в зв’язку із втратою працездатності чи смертю годувальника, із безробіття, компенсація медичних витрат) в умовах ринкової економіки;

3. Залучити збереження населення та організацій до обігу національної економіки на довгостроковій основі.

Таким чином, основною метою страхового співтовариства є формування повноцінної, стійкої, функціональної національної страхової індустрії, здатної стати реальним інструментом захисту інтересів громадян, економічних агентів та держави.

Державна політика розвитку вітчизняної страхової індустрії має базуватися на зміцненні ринкових основ діяльності її учасників і використанні безпосередньо непрямих методів впливу на процеси, які відбуваються в сфері страхування, шляхом вдосконалення нормативно-правової бази і впровадження пруденційного нагляду, міжнародних принципів і стандартів державного регулювання. При цьому важливим є створення умов для розширення спектру страхових послуг і інвестиційної політики, сприяння концентрації страхового ринку.

Для подальшого розвитку вітчизняної страхової індустрії необхідно укріпити національний перестраховий ринок і вдосконалити нагляд за перестраховою діяльністю.

Додатковим механізмом гарантування фінансової стабільності страховиків є співстрахування – страхування того ж ризику спільно декількома страховиками (страховий пул). За допомогою співстрахування забезпечується страхування великих чи малознайомих і нових ризиків. Враховуючи це, необхідно розробити нормативно-правову базу, яка б регламентувала умови здійснення співстрахування страховими (перестраховими) пулами, в тому числі порядок укладення договору співстрахування, визначення розміру страхового ризику, розподілу відповідальності, організації взаєморозрахунків тощо.

Одними із пріоритетних напрямів розвитку вітчизняного страхового ринку є масові види страхування: страхування життя і пенсійне страхування, автострахування, страхування майна громадян, медичне страхування, страхування подорожуючих і ін.

Тому найважливішим завданням держави на даному етапі є вдосконалення нормативно-правової бази з ціллю захисту інтересів споживачів страхових послуг, розвиток інфраструктури і підвищення фінансової надійності страховиків. Це можна здійснити за рахунок розвитку на страховому ринку незалежного страхового посередництва, банкассюранс, асистуючи послуг, нових інформаційних технологій управління, міжнародних стандартів бухгалтерського обліку і фінансової звітності, систем внутрішнього і зовнішнього контролю страхової і фінансової діяльності, сприяння становлення прозорої системи корпоративного управління. Враховуючи те, що діяльність інвестиційних суб’єктів недержавного пенсійного забезпечення є ринковою, держава також має забезпечити конкурентний ринок цих послуг, в тому числі, визначити умови участі в ньому компаній по страхуванню життя.

Демографічна ситуація, зі збільшеною часткою в населенні старших вікових груп, скороченням чисельності населення, переходу на накопичувальну систему в пенсійному забезпеченні, включаючи самостійне формування громадянами пенсійних накопичень, потребує активного залучення страхових компаній в систему додаткового пенсійного забезпечення шляхом розвитку колективного і індивідуального пенсійного страхування. Створення стимулів для розвитку довгострокового страхування життя, включаючи пенсійне страхування, має передбачати створення системи гарантій застрахованим і їх спадкоємцям в отриманні накопичених коштів. Розвиток страхування життя веде не тільки до спеціалізації страховиків, але і до створення інституту актуаріїв і появи законодавчих основ, які б регулювали їх діяльність, пов’язану з розрахунками страхових тарифів, страхових резервів і страхових обов’язків, аналізу і прогнозуванню інвестиційних програм.

Тому розвиток системи страхування життя має стати одним із основних завдань держави.

По-перше, проблема вилучення інвестиційних засобів і ресурсів для реалізації процесу ведення особистого страхування, включаючи страхування життя є першочерговою проблемою.

По-друге, особисте страхування компенсує дефіцит державних соціальних гарантій. Довгострокове особисте страхування (в тому числі пенсійні ануїтети) гарантує отримання додаткового доходу, незалежного від розміру державних виплат, в тому числі із старості та із інвалідності. Ринок страхування життя знижує навантаження на витратну частину бюджету, зменшуючи витрати держави на соціальне забезпечення громадян. Завдяки цьому держава отримує можливість сконцентровувати ресурси на захист соціально вразливих щаблів суспільства.

По-третє, розвиток особистого страхування потребує великих людських ресурсів і глибоких наукових досліджень, веде до створення нових робочих місць.

З цією метою повинна бути проведена класифікація видів страхування і визначені особливості організації і здійснення страхування життя і пенсій.

Потребує розгляду питання щодо створення сприятливих умов для сплати страхових внесків громадянами і роботодавцями, а також страховими організаціями, які здійснюють страхування життя, відповідно практики країн з розвиненою системою страхування.

Поряд з цим необхідно розробити заходи по розширенню сфери і об’ємів добровільного медичного страхування, добровільного страхування від нещасних випадків. Ці види страхування мають стати важливим елементом «соціального пакету», який надається роботодавцем своїм робітникам, за рахунок вдосконалення правового регулювання і включення витрат із страхування (їх частини) до собівартості товарів і послуг. Визначаючим фактором розвитку страхових організацій, які займаються діяльністю із особистого страхування, є наявність повноцінного вітчизняного ринку довгострокових цінних паперів.

Існуюча система оподаткування споживачів страхових продуктів, в тому числі послуг по страхуванню життя, практично не стимулює використання населенням послуг страхового ринку. Тому необхідно розглянути питання перенесення витрат, в повному чи фіксованому розмірі, пов’язаних із особистим страхуванням, яке здійснюється як населенням, так і роботодавцями.

Досвід країн Європейського Союзу показує, що, не дивлячись на достатньо високий рівень розвитку ринку страхування життя і розуміння населенням необхідності укладення договорів страхування, механізми розвитку страхування життя в цих країнах встановлені законом.

У деякихі європейських країнах із оподаткованої бази фізичної чи юридичної особи (роботодавця) можуть виключатися такі види витрат:

- страхові внески, які виплачуються за договором, що передбачає виплати довічних ануїтетів і за договору, укладеному роботодавцем на користь робітників;

- страхові внески, що виплачуються за індивідуальним договором ануїтетом, при страхуванні від нещасних випадків, страхуванні здоров’я, якщо річний прибуток страхувальників менший раніше встановленої суми чи встановленого ліміту витрат із страхування, який буде відніматися від оподаткованого прибутку;

- страхові внески, які виплачуються за договором індивідуального страхування життя, страхування здоров’я та від нещасних випадків.[20, c. 19]

В умовах, коли страхування для більшості економічних агентів є одним із основних механізмів гарантії захисту від різних видів ризиків, наявність податкових обмежень, пов’язаних з виплатою страхових внесків (включаючи внески на соціальне страхування), негативно впливає як на розвиток страхового ринку в цілому, так і на економічних агентів, які потребують страхового захисту.

Як показує досвід країн з розвиненою ринковою економікою, механізм обов’язкового страхування широко використовується державою в цілях гарантування соціальної стабільності і прискореного розвитку економіки. Відповідно, необхідно визначити перспективи обов’язкового страхування в аграрній, екологічній і соціальній сферах, а також обґрунтувати введення нових видів обов’язкового страхування. При цьому система обов’язкового страхування повинна бути направлена на захист найбільш значущих майнових інтересів держави з метою підвищення ефективності захисту економіки від великих ризиків з мінімальними витратами бюджетних коштів.

Здійснення обов’язкового страхування має базуватися на принципі формування страхових резервів винятково для цілей компенсації збитків постраждалим особам, а не для фінансуванням заходів, покриваючих безгосподарність організацій і неорганізованість громадян. Слід виключити випадки прийняття законодавчих актів без їх попередньої глибокої фінансово-економічної експертизи, проведення розрахунків, які б підтверджували здатність вирішити проблеми страхового захисту, а саме в обов’язковій формі і на запропонованих умовах. Тому першочерговими завданнями у сфері розвитку обов’язкового страхування є прийняття основ обов’язкового страхування, які б включали принципи і вимоги до їх здійснення, оптимізація переліку об’єктів, які б підлягали обов’язковому страхуванню, а також посилення контролю за наявністю діючих полісів обов’язкового страхування у осіб визначених законодавством.

Важливою проблемою є визначення механізму участі сфери страхування в системі довгострокового іпотечного кредитування як в якості гаранта наслідків різних ризиків, так і в якості інституціонального інвестора, а також створення ефективної системи страхування інвестиційних ризиків.

Сучасні тенденції по введенню міжнародних нормативних вимог свідчать про підвищення важливості актуарної діяльності, а саме:

-актуарна професія і практика зближаються на глобальному рівні, особливо всередині ЕС (директива ЕС «Про взаємне визнання дипломів»), з конкретними міжнародними вимогами до освіти і підготовки актуаріїв;

-нові міжнародні правила обліку (міжнародні стандарти бухгалтерського обліку і фінансової звітності) базуються на актуарній техніці і сприяють гармонізації міжнародного обліку, тобто актуарній оцінці резерву збитків;

-модель Solvency II повністю базується на актуарій техніці і здійснює вплив на ризик-менеджмент в середині компанії, взаємодія між компаніями і регулюючими органами, а також процес регулювання зі сторони влади.

Таким чином, в сучасних умовах актуарії є складовою частиною системи пруденційного нагляду, а їх сертифікаційна діяльність повинна включати складання та подання в Держфінпослуг обов’язкового щорічного актуарного звіту відносно оцінки зобов’язань страхової компанії, підтвердження адекватності розміру страхових тарифів і платежів, розрахунку нормативного запасу платоспроможності і розміру регулятивного капіталу, підтвердження методів формування страхових резервів, виявлення адекватності активів, оцінки ризиків і інвестиційної політики страховика, стрес-тестування майбутнього фінансового стану страховика, інформування правління і спостережливої поради страховика, а також Держфінпослуг про виявлення фактів, які б вказували на злочин чи порушення положень законодавства.

Зовнішній аудит призначений мати велике значення в підвищенні надійності страхових компаній, посиленні дисципліни на страховому ринку, вдосконаленні системи корпоративного управління і внутрішнього контролю. В зв’язку з цим доцільно перевести національні стандарти аудиту в частині страхування у відповідність з вимогами міжнародної практики, підвищення вимог до репутації і досвіду роботи аудиторів і аудиторських фірм на страховому ринку, розвиток практики використання адекватних заходів впливу до аудиторів за помилки, які б ввели в оману споживачів страхових послуг і інвесторів; підвищення ролі саморегулюючих професіональних організацій в допущенні аудиторів на страховий ринок і контроль якості аудиту.

Подальший розвиток страхового ринку України потребує вдосконалення системи професійної підготовки, сертифікації і підвищення кваліфікації спеціалістів галузі, а також забезпечення державної підтримки науково-дослідних робіт із проблемних питань страхової діяльності, поліпшення якості інформування населення через засоби масової інформації про стан і перспективи розвитку страхового ринку, про переваги і недоліки тієї чи іншої страхової послуги.

Отже, актуальність питання розвитку страхового ринка України обумовлює необхідність розробки державної політики ефективного розвитку страхування у поєднанні з загальнонаціональними економічними пріоритетами.

Аналіз сучасного стану, тенденцій і проблем розвитку вітчизняного страхового ринку свідчить про певні здобутки та численні недоліки, притаманні функціонуванню як окремих страхових компаній, так і всієї системи страхування.

Висновки до третього розділу

Ринок страхування в Україні має значний потенціал, використання якого стримується відсутністю державної концепції розвитку цієї галузі, кризовими явищами в економіці, недосконалістю нормативно-правової бази, низьким рівнем добробуту населення і, як наслідок, незначним платоспроможним попитом на страхові послуги. Важливими стримувальними чинниками є також недостатній рівень страхової культури серед громадян та низький рівень довіри до страхових компаній.

Уряд і представники провідних страхових компаній України мають спільно працювати для забезпечення соціального захисту населення та ефективного використання заощаджень громадян для інвестування економіки України. Одним із чинників, що заважають конструктивній співпраці, є відомчо-корпоративні інтереси, які гальмують процес зменшення державної монополії у страховій галузі, встановлення стабільних і прозорих «правил гри» на страховому ринку.

Стратегічними напрямами реформування системи страхування в Україні та заходами, що сприятимуть її розвитку, на думку опитаних експертів, є наступні.

1. Створення нормативно-правової бази для розвитку страхового ринку:

а) нормативно-правове визначення видів, механізмів, норм, стандартів страхування, в т.ч. страхування життя;

б) законодавче розмежування між обов'язковими та добровільними видами страхування;

в) внесення змін до Цивільного кодексу щодо впровадження матеріальної відповідальності за спричинені збитки третім особам;

г) невідкладне прийняття запропонованих страховиками змін до Закону України «Про страхування».

2. Підвищення ефективності державного регулювання страховою діяльністю:

а) концептуальне визначення орієнтирів розвитку страхового ринку в Україні, етапів та механізмів його наближення до європейських стандартів;

б) усунення відомчих бар'єрів на страховому ринку, впровадження тендерного механізму визначення операторів з обслуговування обов'язкових видів страхування;

в) зниження податкового тиску на діяльність по страхуванню життя, надання підприємствам права відносити страхові внески по страхуванню життя працівників до собівартості продукції;

г) підвищення платоспроможності населення з метою сприяння розвитку накопичувальних видів страхування;

д) підвищення ефективності роботи органів державного нагляду за страховою діяльністю, вдосконалення механізмів реалізації їх функцій;

е) розмежування повноважень держави та акціонерних страхових компаній щодо обов'язкових та добровільних видів страхування

3. Гармонізація відносин на страховому ринку:

а) надання дозволу страховим компаніям тримати страхові резерви у твердій валюті,

а також розміщувати ці резерви на депозиті Національного банку України на прийнятних умовах;

б) підвищення конкурентоздатності вітчизняних страхових компаній шляхом усунення їх дискримінації на ринку перестрахування;

в) стимулювання концентрації капіталів страхових компаній, вдосконалення їх структури шляхом усунення надмірних обмежень на придбання ними акцій інших страхових компаній.

ВИСНОВКИ

Проведене дослідження дає змогу зробити певні висновки і узагальнення стосовно страхової діяльності в Україні.

Офіційне тлумачення терміна в Україні наведено в Законі "Про страхування": "Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів".

Перший спеціальний нормативний акт, що регламентує страхування, був прийнятий тільки в 1993 р. Навряд чи можна говорити про яку-небудь його істотну роль і піддавати серйозному аналізу, тим більше, це був навіть не закон, а Декрет Кабінету Міністрів “Про страхування”, хоч і мав статус законодавчого акта. Положення урядового Декрету були дуже узагальненими і викликали набагато більше питань, ніж давали відповідей на актуальні питання в роботі починаючих українських страховиків. Правова недосконалість Декрету призвела до того, що на вітчизняному страховому ринку, немов гриби після дощу, з'явилася маса страхових фірм різного калібру.

Прийняття в 1996 р. Закону “Про страхування” зробило вітчизняний страховий ринок більш цивілізованим. Головним перетворенням стало підвищення розміру мінімального статутного фонду страхової компанії і прив'язка його до поточного офіційного курсу євровалюти (у ті часи вона мала назву екю).

Життя не стоїть на місці. Закон “Про страхування” у редакції 1996 р. швидко вичерпав свій потенціал, і виникла актуальна потреба в удосконаленні низки його положень. Таким чином, з одного боку, потреби внутрішнього росту, а з іншого боку, — євростандарти призвели до появи в 2001 р. Закону “Про страхування в Україні” у новій редакції.

Визначну роль у розвитку вітчизняного страхування зіграла затверджена урядом Програма розвитку страхового ринку від 14 вересня 1998 р. У ній передбачалося дозволити пряму присутність іноземного страховика в Україні в середині 2000 р.

Варто зазначити, що у сучасних економічних умовах страхування – чи не єдина галузь економіки України, яка протягом останніх років має стабільний значний щорічний приріст обсягів наданих послуг. Але, незважаючи на номінальне зростання обсягів страхового ринку, ця галузь забезпечує сьогодні перерозподіл незначної частини внутрішнього валового продукту.

Основною метою розвитку страхового ринку є підвищення рівня страхового захисту майнових інтересів фізичних та юридичних осіб, зменшення витрат держави на попередження і ліквідацію наслідків стихійних лих, катастроф, техногенних аварій, формування ефективних ринкових механізмів залучення інвестиційних ресурсів у національну економіку за рахунок забезпечення ефективного функціонування ринку страхових послуг з урахуванням міжнародного досвіду, застосуванням сучасної ринкової інфраструктури та фінансових інструментів.

Під час фінансової кризи в Україні, ще більш загострилась конкуренція, знизились можливості щодо якісного відбору привабливих ризиків до власного страхового портфелю. Все це сприяло до створення незбалансованого портфелю страховика, виникненню можливих небезпек: від зниження платоспроможності, порушення фінансової стабільності, стійкості страховика до його банкрутства.

Основні симптоми світової фінансової кризи щодо вітчизняного ринку страхових послуг проявились у інвестиційному сегменті, коли страховики і перестраховики, як інституціональні інвестори втратили можливість надійно вкладати страхові резерви. Другим симптомом виявилась банківська криза, більшість банків використовувались страховиками, як окремий потужний канал надання страхових послуг. З обмеженнями на видачу нових кредитів, заставне майно, яке зазвичай страхувалось страховиком, як привабливий і вигідний об’єкт страхування було втрачено. Згодом, тісно пов'язаний з ринком страхування, перестрахувальний ринок також зазнав стрімкого падіння.

Ринки страхових та перестрахувальних послуг розвинутих країн, в слід за курсами акцій більшості міжнародних страхових компаній переживають стрімке падіння. В цих умовах, вже не вісім, а двадцять найбільших країн світу зібрались, щоб відпрацювати спільну стратегію заходів щодо подолання негативних наслідків світової економічної кризи. По оцінкам аналітиків видання Financial Times Українська економіка знаходиться в кращому стані ніж у її західних сусідів Угорщини, Словакії. Не зважаючи на це лідери світового страхового сектору згорнули проекти по інвестуванню у вітчизняний страховий ринок. Проте, стратегічні інвестори країн СНД, а саме Росії, Казахстану проявляють зацікавленість у придбанні часток капіталу вітчизняних страховиків. Донедавна країни експортери нафти і газу у зв’язку з зростанням цін на сировину, знаходились в більш привабливому становищі, ніж інші сектори промисловості, отримуючи значні надприбутки. Але останнім часом намітилась стійка тенденція до зниження світових цін на газ та нафту, і це не може не хвилювати основних нафтових експортерів.

Зовнішня кон’юнктура на світовому перестрахувальному ринку продовжує перебувати у м’якій фазі. Це означає, що ціни на переукладання на 2009 рік на більшість облігаторних перестрахувальних договорів будуть зниженні на 5-10% порівнянно з цінами 2008 року.

У вітчизняного страхового ринку були внутрішні причини, ризики які реалізувались, низкою протиріч, які не вирішились, а призвели до фінансової кризи. По-перше, це протиріччя між високими темпами зростання страхових премій і відносно низькою капіталізацією страховиків. По-друге, протиріччя між високими темпами зростання страхової премії та низькою рентабельністю страхових операцій, яка є наслідком неправильної методології при оцінці фінансових результатів діяльності страхових організацій. По-третє, протиріччя між високими темпами розвитку і не розвинутою системою продажів страхових послуг. По-четверте, протиріччя між високими темпами розвитку страхових організацій і відсутністю ефективних форм управління, яке в значній мірі породжено дефіцитом кваліфікованих фахівців, та відсутність пріоритетного інтересу з боку акціонерів страхової компанії до її результатів.

Слід зазначити, що сучасні тенденції ринків страхування та перестрахування в Україні в умовах світової і національної фінансової кризи відображають інституціональну парадигму сучасної економіки. Це означає, що поряд з економічними факторами впливу на страховий ринок діє низка не економічних, зокрема політичні, етичні, етнічні, соціальні чинники, які визначають поведінку та мотивацію основних суб’єктів страхового ринку – страхувальників, страховиків, перестраховиків, їх засновників та державний уповноважений орган з регулювання страхової діяльності.

З метою покращення ситуації на страховому ринку на мою думку доцільно реалізувати низку системних різнопланових заходів, спрямованих на усунення як хронічних проблем, так і тих, що спричинені фінансовою та економічною кризами. Особливий акцент необхідно зробити на активізації інвестиційного потенціалу страхового ринку.

Враховуючи, що в Україні вільні кошти страховиків, в силу специфіки вітчизняного законодавства та інституційних особливостей страхового ринку, не в повній мірі трансформуються в інвестиційні ресурси, вирішення хронічних проблем лежить, в першу чергу, в правовій площині. Правове поле, в рамках якого функціонує страховий ринок потребує реформування і приведення його до європейських стандартів. Зокрема, в рамках реформування страхового ринку, підвищення рівня якості послуг на страховому ринку, а також підвищення його інвестиційного потенціалу доцільно реалізувати наступні заходи нормативно-правового, організаційно-методологічного та інформаційного характеру:

§ формування чіткої концепції реформування галузі, удосконалення державного регулювання ринку, зокрема в сегментах обов’язкового та медичного страхування; своєчасну та широку адаптацію українського страхового ринку до світових вимог фінансового регулювання та нагляду, активну співпрацю з європейськими та міжнародними організаціями;

§ створення правових умов для повноцінного впровадження інвестиційного та пенсійного страхування;

§ розробка моделі державної підтримки розвитку аграрного страхування, яка має передбачати прийняття спеціального закону та узгоджені дії страховиків і держави щодо покриття ризиків, які існують в аграрній сфері та не можуть бути покриті в інший спосіб на звичайних ринкових засадах;

§ впровадження міжнародних стандартів ведення бухгалтерського обліку і аналітики діяльності страхових компаній;

§ створення єдиної саморегулівної організації, членами якої повинні бути всі страхові компанії, робота якої повинна бути зосереджена на захисті прав споживачів страхових послуг, забезпеченні добросовісної конкуренції на ринку, розвитку страхування на принципах транспарентності, введенні норм етики між всіма учасниками ринку, а також створенні централізованої бази даних про шахрайство на страховому ринку, доступ до якої матимуть всі страховики;

§ створення незалежного інституту експертизи договорів і страхових випадків, а також діючої системи контролю над фінансовим станом страхових компаній;

§ забезпечення формування інвестиційних інструментів для розміщення довгострокових страхових резервів;

§ удосконалення методології страхових і перестрахувальних операцій за участю страхових посередників;

§ розробка національної програми інформування населення про страхові послуги з метою підвищення загального рівня страхової культури;

§ формування страхової культури громадян та підвищення фінансової грамотності учасників страхового ринку;

§ створення так званої претензійної бази даних, через яку кожен страхувальник, який повинен одержати виплату, проходитиме перевірку щодо кількості та частоти страхових випадків, що сприятиме виявленню недобросовісних страхувальників та зможе своєчасно попередити масові незаконні виплати;

§ впровадження системи мікрострахування для незаможних верств населення, державна підтримка соціально значущих видів страхування;

§ удосконалення моніторингу діяльності страховиків та посилення контролю за дотриманням страховиками вимог щодо забезпечення платоспроможності, фінансової стійкості, розміру чистих активів, статутного капіталу та осіб, що володіють значною часткою капіталу страховиків;

§ гарантування захисту законних прав громадян-власників страхових полісів на отримання страхових виплат, у тому числі шляхом створення і розвитку інститутів досудового захисту, зокрема, діяльності фінансового омбудсмена та підтримки громадських об'єднань страхувальників;

§ сприяння створенню фондів страхових гарантій, у тому числі за договорами страхування життя;

§ впровадження нормативів достатності капіталу у спосіб, що утруднює псевдострахування;

§ розробка та реалізація заохочувальних заходів для страховиків, що добровільно дотримуються у своїй діяльності стандартів прозорості та підвищених вимог до платоспроможності і впровадженні міжнародних стандартів фінансової звітності;

§ розробка нормативно-правових актів, які б урегулювали порядок діяльності страхових агентів і консультантів та аварійних комісарів та запровадили їх реєстрацію;

§ удосконалення нормативно-правового регулювання діяльності актуаріїв, завершення створення в Україні системи підготовки та сертифікації актуаріїв з поступовою передачею цих функцій саморегулівній організації;

§ запровадження стимулюючої податкової політики для розвитку особистого страхування, довгострокового страхування життя, в тому числі інвестиційного, участі страховиків у системі недержавного пенсійного забезпечення, обов'язкового медичного страхування шляхом віднесення частки внесків з цих видів страхування на валові витрати юридичних осіб та удосконалення оподаткування доходів фізичних осіб;

§ забезпечити розроблення та впровадження додаткових актів законодавства, що сприятимуть запобіганню використання страхового ринку для проведення протиправних і сумнівних операцій та шахрайства, включаючи відмивання доходів, одержаних злочинним шляхом.

Усунення наслідків економічної та фінансової криз вимагає негайних заходів тактичного характеру, спрямованих на усунення загрозливих тенденцій, що спостерігаються на страховому ринку, недопущення зменшення інвестиційного потенціалу та платоспроможності страховиків та розгортання глибокої кризи страхового ринку. Основними з цих заходів є наступні:

забезпечення дієвого механізму безперешкодного повернення депозитних коштів страховикам, як таких, що є коштами страхових резервів страховиків і спрямовуються на виплати страхових відшкодувань, зокрема, надання рефінансування комерційним банкам на зазначені цілі;

забезпечення наявності страхового покриття майна, що перебуває у заставі в комерційного банку, на весь період дії кредитного договору;

підвищення інституційної спроможності та статусу Держфінпослуг, забезпечення концентрації її обмежених ресурсів на ключових проблемах, зокрема - надання Держфінпослуг на період фінансової кризи повноважень з протидії демпінгу на страховому ринку та штучному зниженню платоспроможності страховиків;

впровадження Держфінпослуг методики щомісячного моніторингу фінансового стану страховиків з метою вжиття заходів щодо попередження їх банкрутства;

надання Державною податковою адміністрацією України роз’яснення на основі законодавства про страхування та оподаткування щодо оподаткування курсових різниць та інвестиційного доходу;

забезпечення Міністерством внутрішніх справ України дієвого постійного контролю за наявністю полісів обов’язкового страхування цивільно-правової відповідальності автовласників;

перегляд, з урахуванням наслідків фінансової кризи, вимог та переліку цінних паперів та інших фінансових інструментів, у які можуть розміщуватися резерви страхових компаній;

заборона надання кредитів комерційними банками під заставу майна, щодо якого не забезпечено наявність страхування протягом всього періоду дії кредитного договору та відсутності договору страхування життя позичальника протягом всього періоду дії кредитного договору;

перегляд обмеження щодо обсягу певних категорій активів, які приймаються для представлення технічних резервів страховиків, а саме щодо коштів на поточних, депозитних рахунках в банківських установах, а також зняття обмежень щодо розміщення грошових коштів в одному банку, перегляд на період фінансової кризи вимоги до рівня рейтингу банківської установи;

створення сприятливих умов щодо купівлі страховиками іноземної валюти для проведення розрахунків з клієнтами іноземною валютою та формування резервів у тих валютах, в яких страховики несуть відповідальність за своїми страховими зобов’язаннями;

посилення контролю за страховиками, які затримують страхові виплати (страхове відшкодування) та притягнення їх до відповідальності, в тому числі шляхом позбавлення відповідних ліцензій;

забезпечення правових, організаційних та матеріально-технічних умов для оприлюднення Держфінпослуг показників балансу, звіту про фінансові результати, звіту про доходи та витрати страховика, показників діяльності за видами страхування та інших показників, що дозволяють встановити реальний фінансовий стан страховиків;

запровадження попередньої експертизи за участю страховиків, об’єднань страховиків проектів нормативно-правових актів на етапі їх розроблення до офіційного оприлюднення Держфінпослуг;

ініціювання створення НБУ спільно з Держфінпослуг робочої групи для опрацювання узгодженого проекту спільного рішення щодо узгодження заходів з державного регулювання у банківських та страхових сферах у період фінансової кризи.

Реалізація наведених рекомендацій має, на мою думку, зберегти та, у середньостроковій перспективі, зміцнити фінансовий потенціал страхового ринку України, що створить сприятливе підґрунтя для активізації інвестиційної активності страхових компаній у період посткризового відновлення економіки.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про страхування» № 2745-ІІІ від 04.10.2001р.

2. Про страхування: Закон України від 1996 р.Відомості Верховної Ради (ВВР). - 1996. - N 18. - С.78

3. Про затвердження Порядку погодження договорів перестрахування з перестраховиками — нерезидентами: Наказ Державної комісіїї з регулювання ринків фінансових послуг України 21 січня 2005 р. № 19.

4. Про проект Закону України про внесення змін до деяких законодавчих актів України з питань страхування: Постанова Верховної Ради України від 29 листопада 2001 р. № 2852-III.

5. Про погодження проекту розпорядження Кабінету Міністрів України «Про схвалення Концепції розвитку страхового ринку України до 2010 року»: Розпорядження Державної комісії з регулювання ринків фінансових послуг України 28 грудня 2004 р. № 3200.

6. Про підсумки роботи Держфінпослуг та стан справ у небанківському фінансовому секторі України у І кварталі 2009 року: Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 11 квітня 2009 р. № 5618.

7. Базилевич В.Д. Страховий ринок України. - К.: Товариство «Знання», КОО. - 1998. - 374 с.

8. Базилевич В.Д., Базилевич К.С. Страхова справа. – К.: Знання, 2005.- 352с.

9. Базилевич В.Д., Розвиток страхового ринку України – стратегічний фактор капіталоутворення // Фінанси України – 2001 - № 6 – с.43-49

10. Бондар І. Сучасний страховий ринок України // Вісник академії економічних наук України. - 2003. - №2. – С.12 – 15.

11. Борисова В.А., Огаренко О.В. Організаційно-економічний механізм страхування. — Суми: Довкілля, 2001. — 194 с.

12. Василишин Р.Д., Кашенко О.Л., Борисова В.А. Економічні основи страхування. — Суми: Довкілля, 2007. — 412 с.

13. Внукова Н.М., Успаленко В.І., Временко Л.В., Кондратенко Д.В. Страхування: теорія та практика: Навч.-метод. посібник // Наталія Миколаївна Внукова (заг.ред.). — Х.: Бурун Книга, 2004. — 371с.

14. Внукова Н.М., Прудкий А. Оценка эффективности страхового предпринимательства в Украине.―«Финансовые услуги» №7-9 2006.

15. Вовчак О.Д. Страхові послуги: Навч. посіб. // О.Д.Вовчак, О.І.Завійська. - Л.: "Компакт - ЛВ", 2005. - 656 с.

16. Волошина А.П. Перспективи розвитку українського ринку перестрахування, ― К.: Знання, 2007.- 44с.

17. Гаманкова О.О., Артюх Т.М., Горянська С.В., Мурашко О.В., Кривошлик Т.Д. Страхування: Навч.-метод. посіб. для самост. вивч. дисципліни. — К.: КНЕУ, 2000. — 118 с.

18. Гарматій Т. Проблеми розвитку ринку страхових послуг в Україні // Фінанси України – 2001 - № 10 – с.19-23

19. Гарматій Т. Проблеми розвитку страхового ринку України. ―«Банківська справа», №5 2006.

20. Гутко Л. Страховий ринок України: стан, проблеми розвитку та шляхи їх вирішення // Економіка. Фінанси. Право. - К., 2006. - № 7. - С. 19-24.

21. Залетов О.А. Страхование в Украине (под ред. Слюсаренко О.А. д-р екон. наук), – К.: МА «BeeZone», 2002 – 452 с.

22. Заруба О.Д. Основи страхування: Навч. посібник для студ. екон. спец. — К.: УФМБ, 1995. — 180 с.

23. Івашина Г. Страховий ринок України перехідного періоду.— «Банківська справа», № 7 2005.

24. Кінащук Л.Л. Страхування: теорія та практика проведення. — К.: Атіка, 2004. — 111 с.

25. Криклій А. С. Ринок страхування життя в Україні : тенденції та європейський досвід // Економіка та держава.-2008.-№5.-с. 13.

26. Мних М.В. Перестрахування: Посіб. - К.: Знання, 2004. - 96 с.

27. Мних М.В. Страхування в Україні: сучасна теорія і практика: Підручник. – К.: Знання України, 2006.- 284с.

28. Мних М.В. Страхування та його роль у забезпеченні соціального захисту населення // Фінанси України. – 2007. - №6. – с. 39-45

29. Нанюк І.С., Маруженко Д.С. Визначення категорії «Фінансова стійкість страхових компаній» // Фінанси України. – 2006. № 11. – 77-90с.

30. Павленко О. Український страховий ринок: можливості фінансування росту // Фінансовий ринок України. – 2007. - №10. – С.11-12.

31. Плиса В.Й. Страхування: Довідник — Л.: Видавничий центр ЛНУ ім. Івана Франка, 2001. — 197 с.

32. Постінікова І. Перестрахування. // Ж-л «Страхова справа».-2007. – № 4(4),с 72-73

33. Осадець С.С. Страхування: Підручник. – К.: КНЕУ, 2002 – 599с.

34. Ричков В.М. Правове регулювання страхування в Україні: Навч.- метод. посібник. — Чернівці: ЧНУ, 2003. — 76 с.

35. Ротова Т.А., Руденко Л.С. Страхування: Навч. посіб. — К.: КНТЕУ, 2001. — 400 с.

36. Рынок страхования Украины: тенденции и перспективы / Princeton Parmners Group, 2005. – [Електронний ресурс] – Режим доступа: http://marketing.rbc.ru/rev_short/1220535.shtml

37. Самойловський А. Л. Пропозиції щодо вдосконалення страхового ринку України // Фінанси України. - 2008. - № 5

38. Субачов І.І. Розвиток страхового ринку в Україні як фактору фінансової стабільності економіки // Фінанси України. - 2000. - № 11.

39.Страховий бізнес України: Довідник 2009 // Ukrainian Insurance

Business: Guide 2009

40. Страховий бізнес України - (Керівник С.Подий), - Видавництво “Логос”, 2001.

41. Страхування: Підручник // Керівник авт. колективу і наук, ред. С. С. Осадець. - Вид. 2-ге, перероб. і доп. - К.: КНЕУ, 2005. - 599 с.

42. Таркуцяк А.О. Страхування: питання і відповіді: Навч. посібник / Європейський ун-т. К.: Видавництво Європейського ун-ту, 2002. — 256 с.

43. Таркуцяк А.О. Страхові послуги: Навч. посіб. - К.: Вид-во Європ. ун-ту, 2004. - 584 с. 27

44. Ткаченко Н.В. Страхування : Навчальний посібник для студ. вищ. навч. закл..- К.: Ліра, 2007. – 270 с.

45. Турбина К. Е. Регулювання перестрахувальних операцій ( світовий досвід) // Економіст.- 2000. - № 6.

46. Тринчук В. Перспективи розвитку страхового ринку у зв’язку зі вступом України до СОТ // Страхова справа. - К., 2005. - С. 46-56. 28.

47. Федоренко В.Г. “Страховий та інвестиційний менеджмент”. Підручник. Київ. МАУП. – 2002 р.

48. Фещенко В.В. “Енциклопедія страхування” ―Київ.2008 р.

49. Фурман В. М. Страховий ринок України: стан, проблеми розвитку та шляхи розв’язання // Фінанси України. - 2004. - №12. – С.32 – 38.

50. Фурман В.М. Страхування: теоретичні засади та стратегія розвитку: Монографія. - К.: Вид-во "Наукова думка", 2006. - 334 с. 29.

51. Штефюк П.Л., Штефюк Т.Ю. Страхування: Навч. посібник // Буковинський держ. фінансово-економічний ін- т. — Чернівці: Прут, 2001. — 168 с.

52. Щеглова Е. Страховые ритейлеры // Инвест-Газета, 31 мая. – 2009.

53. Ярошенко С.П. Проблеми становлення та розвитку страхового ринку життя в Україні // Формування ринкових відносин в Україні.- 2008.-№4. -с. 87

54 .www.dfp.gov.ua. Державна комісія з регулювання ринків фінансових послуг України.

Додаток 1

Додаток 2

Похожие работы

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... інколи прагне працювати із страхувальником без участі посередників. 3. Стан страхового бізнесу в Україні. а) Реалізація страхових послуг в Україні на сьогоднішній день. Становлення України, як самостійної, незалежної і демократичної держави, не могло не зумовити створення і розвиток страхового ринку. Процес демонополізації економіки, який захватив усі ланки народного господарства, ...

... позитивний світовий досвід та врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3.2 Проблеми та перспективи розвитку медичного страхування в Україні Відомо, що в умовах фінансової та економічної нестабільності охорона здоров'я потерпає найбільше, оскільки коштів на неї виділяється ще недостатньо. ...

0 комментариев