Навигация

Проблемы и особенности формирования капитала украинских банков

53611

знаков

4

таблицы

1

изображение

3.2. Проблемы и особенности формирования капитала украинских банков

За 2007 год собственный капитал украинских банков увеличился на 64,2% или на 27,3 млрд. грн. и по состоянию на 1 января 2008 года составил 69,9 млрд. грн.

Как сообщает пресс-центр Национального банка Украины, рост капитала банков, в основном, произошел за счет увеличения уплаченного зарегистрированного уставного капитала - на 16,6 млрд. грн. или на 63,2%, общих резервов, резервного фонда и других фондов банков - на 2,1 млрд. грн. или на 44% и результата переоценки основных средств, нематериальных активов, ценных бумаг в портфеле банка на продажу и инвестиций в ассоциированные компании - на 2,6 млрд. грн. или на 47,2%.

Согласно сообщению, уплаченный зарегистрированный уставный капитал составляет 61,4% от капитала; дивиденды, направленные на увеличения уставного капитала - 0,4%; эмиссионные разницы - 4,6%; общие резервы, резервный фонд и другие фонды банков - 9,6%; результат прошлых годов - 2,4%; результат текущего года - 10,1%; результат переоценки основных средств, нематериальных активов, ценных бумаг в портфеле банка на продажу и инвестиций в ассоциированные компании - 11,5%. (Приложение 4, 5).

Одной из основных проблем банковской системы Украины является определение достаточности (адекватности) собственного капитала банка.

Мировая практика показала, что банки не могут наращивать свои активные операции свыше определенного предела, поскольку резко возрастают их риски. В странах с развитой экономикой норматив адекватности капитала составляет 8%, в менее благополучных — 10—12%. К примеру, в большинстве стран СНГ этот норматив установлен в размере 12%. Проявившаяся тенденция в украинской банковской системе, при которой темпы роста активов заметно опережают прирост капитала, вызывает некоторые опасения у Нацбанка. В связи с этим появилась необходимость в пересмотре норматива достаточности капитала в сторону повышения с 8 до 10%. Таким образом банк, не нашедший ресурсы для наращивания капитала, будет вынужден ограничить свое развитие.

Следует отметить, что при рекомендациях повысить норматив адекватности капитала банков в нашей стране не принимается во внимание стратегия отдельно взятых банковских организаций, которые сознательно останавливают свое развитие и не нуждаются в дальнейшем наращивании капитала. С другой стороны, высокое значение норматива АК является сдерживающим в развитии финансовой системы в целом, ограничивает рост активных операций коммерческих банков, что создает, в свою очередь, "дорогую" ликвидность в банковской системе нашей страны. При этом развивающиеся банки прекрасно понимают данную проблему, постоянно находятся в процессе капитализации. Инструменты для этого имеются разные, но в основном это продажа акций очередной эмиссии либо существующим акционерам, либо портфельным инвесторам.[1,2,6]

Вернемся к стратегии развития того или иного банковского учреждения. Вероятно, при условии устойчивого выполнения ими нормативов по размерам капитала, чтобы соответствовать, вероятно, увеличенным нормативам адекватности капитала, придется увеличивать уставный фонд за счет привлечения внешних акционеров. Но что делать, если в планы ныне существующих акционеров не входит расширение круга учредителей? И даже при условии, что некий рассматриваемый гипотетический банк добровольно готов не увеличивать объемы кредитования, мы сталкиваемся с противоречием.

По данным НБУ на 1 января 2006 года, значение норматива адекватности капитала в среднем по всем украинским банкам составляло 14,95% при норме 10%. При дифференцированном изучении значения этого показателя по разным (с точки зрения классификации НБУ по размерам активов) банкам наблюдается довольно интересная картина. Отношение объемов регулятивного капитала к кредитно-инвестиционному портфелю в среднем для 108 банков четвертой группы (малых банков) по состоянию на тот же период составляло 27,9%. Нормальным можно считать отношение капитала к кредитно-инвестиционному портфелю банков второй и третьей групп на уровне 14—15%. У десяти самых крупных банков, которые относятся к первой группе классификатора НБУ, этот показатель составляет в среднем 10,3%. То есть в недостаточной степени в Украине капитализированы именно крупные банки.

Тем не менее, и для опасений относительно адекватного учета рисков в банковской системе тоже имеются достаточные основания. НБУ дает универсальный, с его точки зрения, «рецепт» — наращивать капитал. Но основная проблема в процессе формирования собственных средств кредитных организаций заключается не столько в наращивании капитала, сколько в установлении его оптимальной для конкретной кредитной организации величины, с учетом влияния рискованности размещения активов банка, специфики пассивных операций банка, структуры собственности, характера клиентуры. Получается, что попытка привести все банки под один шаблон — не самый оптимальный вариант.

Адекватность капитала отечественного банка, во-первых, зависит от объема операций банка по привлечению временно свободных финансовых ресурсов юридических и физических лиц. И, во-вторых, от размеров рисков, которые берет на себя тот или иной украинский банк, проводя активные операции. Оптимальная банковская политика в области капитализации состоит именно в поддержании приемлемого уровня риска работы банка неизменным благодаря наращиванию собственного капитала. Адекватность капитала, если рассматривать ее изолированно, может дать неверное представление о надежности кредитного учреждения и его благополучии. Поэтому рассматривать этот показатель в отрыве от пристального изучения активов банковского учреждения не стоит.

Повышение нормы адекватности капитала способно нанести непоправимый урон банковской системе с точки зрения выполнения поставленных акционерами финансовых планов, так как может привести к сдерживанию кредитной активности. С учетом того, что порядка 70% в структуре доходов среднего украинского коммерческого банка занимают именно доходы, полученные в виде процентов по выданным ссудам, можно легко понять тревожные настроения руководителей банков.

Понятно, что возможное ограничение кредитной активности крупных украинских банков (а именно они особенно отчетливо балансируют на грани величины этого норматива даже при нынешнем его уровне в 10%) самым серьезным образом отразится и на рынке потребительского кредитования. Тенденция его бурного развития может быть сломлена. Но с другой стороны, в 2007 году объем выданных кредитов составил 426,9 млрд грн., в то время как на депозитах банковской системы за тот же период времени осело лишь 280,2 млрд гривен. Таким образом, несмотря на то, что банки все-таки привлекали средства, они не покрывали своей потребности в средствах. Незначительно финансистам помогли их акционеры, они увеличили вложения в уставные капиталы своих детищ только на 16,6 млрд грн. (63,2%). Так что банки активно организовывали заимствования за рубежом. Валовая задолженность по внешним долгам Украины в прошлом году составила 54% ВВП — эквивалент 35 млрд грн. (в разных валютах), 25 млрд грн. из них должны финучреждения.

Поэтому смею предположить, что решение данного вопроса не стоит относить исключительно к компетенции НБУ. Следует решать эту проблему в тесной взаимосвязи с общей экономической политикой страны.

Особенностью банковской системы Украины в целом является постоянный рост участия иностранного капитала в украинских банках.

Разрастание отечественного банковского сектора в прошлом году происходило не такими неистовыми темпами, как ранее. Если за 2006 г. в Украине зарегистрировано 13 банков-новичков, то в 2007 г. их оказалось лишь шесть («Союз», «Глобус», «Розничный неограниченный сервис», «Премиум», РД Банк и Укрфинанс-банк). Но при этом происходил активный передел действующих финучреждений — иностранцы потратили $4,5 млрд на приобретение акций 14 отечественных банков. В прошлом году была зафиксирована рекордная в истории страны сделка — 94,2% акций Укрсоцбанка продали за $2,211 млрд. Второй по объему стала распродажа группы ТАС — шведская группа Swedbank выложила за ТАС-Комерцбанк и ТАС-Инвестбанк $735 млн.

Всего за 2007 г. доля иностранного капитала в нашей банковской системе увеличилась на 7,6% (до 35%) и, по прогнозам экспертов, еще более интенсивно продолжит расти в 2008 году. НБУ, который еще в начале 2007 г. говорил о необходимости ограничений иностранного капитала в наших финансах, вряд ли теперь станет препятствовать заграничному прибавлению в банковском секторе — особенно после того, как Украина окончательно вступит в ВТО.[6,19,20]

ВЫВОДЫ

Собственный капитал (средства) банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, образованные в процессе дальнейшей деятельности банка. Сравнительно с предприятиями других сфер деятельности собственный капитал коммерческого банка занимает незначительный удельный вес в совокупном капитале (приблизительно 8—10 %), тогда как у промышленных предприятий этот показатель составляет 40—60 %.

Размер собственного капитала является важным фактором обеспечения надежности функционирования банка и должен находиться под контролем органов, которые регулируют деятельность коммерческих банков. Одним из требований, которое выдвигает НБУ к коммерческим банкам, является повышение уровня капитализации, который содействует увеличению уровня финансовой стабильности и надежности банковской системы Украины в целом.

Собственный капитал коммерческих банков делится на основной и дополнительный. Основной капитал банка – это денежные средства, которые обеспечивают его финансовую основу. Он состоит из уставного, резервного фондов, фондов экономического стимулирования и других фондов, которые создаются за счет прибыли. Дополнительный капитал – это денежные средства, которые дополняют общий собственный капитал. Он формируется из неиспользованных резервов, которые предназначаются для страхования активных операций коммерческих банков и нераспределенной прибыли.

Собственный капитал банка выполняет такие функции: оперативную,

регулирующую, защитную.

По источникам и порядку формирования капитал банка состоит из уставного капитала, резервного капитала, специальных фондов, нераспределенной прибыли, субординированного долга.

Величина банковского капитала существенно влияет на уровень надежности и доверия к банку со стороны общества. Именно поэтому проблема определения достаточности капитала банка на протяжении длительного времени является предметом научных исследований и споров между банками и регулирующими органами. В Украине данная проблема также актуальна, причем особо остро стоит вопрос о достаточности капитала.

Адекватность капитала отечественного банка, во-первых, зависит от объема операций банка по привлечению временно свободных финансовых ресурсов юридических и физических лиц. И, во-вторых, от размеров рисков, которые берет на себя тот или иной украинский банк, проводя активные операции. Оптимальная банковская политика в области капитализации состоит именно в поддержании приемлемого уровня риска работы банка неизменным благодаря наращиванию собственного капитала.

Таким образом, капитал банка – главный показатель его способности к дальнейшему развитию. Укрепление ресурсной базы украинских кредитно-финансовых учреждений, интеграция банковской системы страны в мировое сообщество в значительной степени будут зависеть от роста собственных капиталов банков.

СПИСОК ЛИТЕРАТУРЫ

Законодательно-нормативная база:

1. Закон України «Про банки і банківську діяльність» від 7.12.2000р.

2. Положення про порядок формування банківської системи України обов’язкових резервів

Основная литература:

3. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2001.

4. Банковское дело : учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. М. : Финансы и статистика, 2003.

5. «Банковское дело», Лаврушин О.И., Мамонова И.Д. М., "Банки и биржи" 2000г.

6. Вісник НБУ,№7-98\\ Банківський капітал: Суть і значення, Довгань Ж.

7. Банківська справа - Тиркало Р. (www.readbookz.com)

8. Банківські операції- Коваленко.(www.readbookz.com)

9. Базельский комитет по банковскому надзору : сборник документов и материалов / сост. Ю.В. Кузнец. М. : Центр подготовки персонала Банка России. 1997, 1999.

10. Деньги, кредит, банки : учебник. 3-е изд. / под ред. О.И. Лаврушина. М. : КНОРУС, 2005.

Дополнительная литература:

11. Банківські операції. Підручник. За ред. А. М. Мороза. К.: КНЕУ, 2002

12. Васюренко О. В. Банківські операції.-К. : тов. «Знання»,КОО,2000.

13. Костюченко О.А. Банковское право. – Учебное пособие.- 2-ое изд. – К.: А. С. К., 2001.

14. Мороз А.Н. "Основы банковского дела". Киев 1994 г.

15. Юшко И. Проблемы регулирования банковской деятельности в Украине // Економічний часопис. – 2001. - №3. – С. 11-12.

16. Януш Ширмер. Особенности развития банковской системы Украины в переходный период // Економiчний часопис – ХХI. – 2002 - №2

17. Вісник НБУ,№9-98\\ Страхування депозитів: Досвід Канади, Тиркало Р., Щибоволок З.

18. Фінанси України, №1-98\\ Мінімальні резервні вимоги як інструмент грошово-кредитного регулювання, Адамік Б.П.

19. Журнал «Эксперт»

20. Журнал «Власть денег»

21. Банковский портал "UABanker"

22. www.bank.gov.ua – официальный сайт НБУ

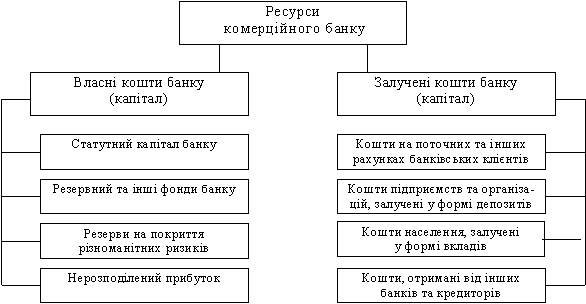

Приложение 1. Классификация ресурсов коммерческого банка

Приложение 4

Группировка банков по размерам уставного капитала. Источник: Бюллетень Національного банку України № 2/2008 (179).

| Групи за розміром статутного капиталу | Кількість діючих банків, одиниць | Статутний капітал | ||||||||||||||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2003 | 2004 | 2005 | 2006 | 2007 | |||||||||||

| I квартал | I півріччя | 9 місяців | жовтень | листопад | грудень | I квартал | I півріччя | 9 місяців | жовтень | листопад | грудень | |||||||||

| (млн.. грн..) | ||||||||||||||||||||

| Усього | 157 | 160 | 163 | 169 | 173 | 173 | 173 | 173 | 173 | 173 | 8116 | 11605 | 16111 | 26372 | 28434 | 31756 | 36927 | 39386 | 41334 | 43133 |

| Від 0 до 15 | 10 | 2 | 2 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 109 | 26 | 26 | 26 | 26 | 13 | 0 | 0 | 0 | 0 |

| Від 15до 25 | 44 | 28 | 21 | 5 | 3 | 3 | 4 | 4 | 3 | 3 | 872 | 580 | 348 | 110 | 64 | 64 | 84 | 85 | 64 | 65 |

| Від 25 до 50 | 67 | 78 | 73 | 65 | 62 | 58 | 52 | 49 | 47 | 44 | 2277 | 2715 | 2735 | 2498 | 2392 | 2268 | 2015 | 1878 | 1812 | 1711 |

| Від 50 до 100 | 18 | 28 | 37 | 44 | 51 | 48 | 51 | 51 | 52 | 52 | 1176 | 1862 | 2115 | 2880 | 3377 | 3160 | 3377 | 3455 | 3518 | 3461 |

| Понад 100 | 18 | 24 | 31 | 53 | 55 | 63 | 66 | 69 | 71 | 74 | 3682 | 6423 | 10888 | 20858 | 22575 | 26251 | 31451 | 33968 | 35940 | 37896 |

| (млн. дол. США) | ||||||||||||||||||||

| Усього | 157 | 160 | 163 | 169 | 173 | 173 | 173 | 173 | 173 | 173 | 1522 | 2187 | 3190 | 5222 | 5630 | 6290 | 7312 | 7800 | 8184 | 8541 |

| Від 0 до 3 | 13 | 3 | 2 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 29 | 8 | 5 | 5 | 5 | 3 | 0 | 0 | 0 | 0 |

| Від 3 до 5 | 46 | 34 | 17 | 5 | 3 | 3 | 4 | 4 | 3 | 3 | 179 | 140 | 74 | 22 | 13 | 13 | 17 | 17 | 13 | 13 |

| Від 5 до 10 | 66 | 77 | 82 | 69 | 66 | 62 | 56 | 52 | 50 | 48 | 441 | 535 | 606 | 534 | 513 | 489 | 439 | 402 | 388 | 378 |

| Від 10 до 20 | 19 | 26 | 30 | 42 | 49 | 46 | 50 | 51 | 52 | 52 | 276 | 369 | 409 | 570 | 669 | 626 | 688 | 714 | 726 | 725 |

| Понад 20 | 13 | 20 | 32 | 51 | 53 | 61 | 63 | 66 | 68 | 70 | 597 | 1135 | 2096 | 4091 | 4430 | 5159 | 6168 | 6667 | 7057 | 7425 |

| (млн. євро) | ||||||||||||||||||||

| Усього | 157 | 160 | 163 | 169 | 173 | 173 | 173 | 173 | 173 | 173 | 1218 | 1608 | 2698 | 3965 | 4217 | 4673 | 5156 | 5413 | 5553 | 5813 |

| Від 0 до 3 | 31 | 17 | 3 | 3 | 3 | 2 | 1 | 1 | 1 | 1 | 71 | 43 | 7 | 7 | 6 | 5 | 2 | 2 | 2 | 2 |

| Від 3 до 5 | 63 | 62 | 28 | 21 | 20 | 16 | 20 | 24 | 23 | 21 | 249 | 249 | 116 | 92 | 88 | 68 | 83 | 102 | 98 | 89 |

| Від 5 до 10 | 36 | 47 | 84 | 72 | 71 | 71 | 69 | 63 | 64 | 65 | 242 | 313 | 584 | 506 | 504 | 500 | 490 | 461 | 469 | 481 |

| Від 10 до 20 | 17 | 22 | 20 | 28 | 33 | 32 | 28 | 30 | 29 | 30 | 227 | 312 | 291 | 357 | 419 | 416 | 362 | 404 | 405 | 429 |

| Понад 20 | 10 | 12 | 28 | 45 | 46 | 52 | 55 | 55 | 56 | 56 | 428 | 692 | 1699 | 3004 | 3200 | 3684 | 4219 | 4444 | 4579 | 4812 |

Приложение 5.

Капитал банков в 2000-2007 годах. Источник: Бюллетень Національного банку України № 2/2008 (179).

| Період | млн. грн.. | млн. дол. США | млн. грн | млн. дол. США |

| 2000 | 6450 | 1187 | 3666 6 | 74 |

| 2001 | 7854 | 1482 | 4576 | 864 |

| 2002 | 9981 | 1872 | 6003 | 1126 |

| 2003 | 12882 | 2416 | 8116 | 1522 |

| 2004 | 18420 | 3472 | 11605 | 2187 |

| 2005 | 25445 | 5039 | 16111 | 3190 |

| 2006 | 42526 | 8421 | 26372 | 5222 |

| 2007 | ||||

| січень | 43127 | 8540 | 26559 | 5259 |

| лютий | 44168 | 8746 | 27513 | 5448 |

| березень | 45602 | 9030 | 28434 | 5630 |

| квітень | 46735 | 9254 2 | 9406 | 823 |

| травень | 48530 | 9610 | 31010 | 141 |

| червень | 50637 | 10027 | 31756 | 6290 |

| липень | 52270 | 10350 | 2808 | 6497 |

| Серпень | 55707 | 11031 | 35594 | 7048 |

| вересень | 58161 | 11517 | 36927 | 7312 |

| жовтень | 61439 | 12166 | 39386 | 7800 |

| листопад | 64184 | 12710 | 41334 | 8184 |

| грудень | 69530 | 13768 | 43133 | 8541 |

Приложение 2

Состав капитала по методике Базельского международного комитета по вопросам банковского надзора. (Источник: Банковский портал "UABanker")

| № | Вид капіталу | Характеристика |

| 1 | Звичайний акціонерний капітал | Вартість визначається за номінальною вартістю звичайних акцій, випущених банком; дохід, який вони приносять, залежить від рішення ради директорів банку щодо виплати дивідендів |

| 2 | Привілейований акціонерний капітал | Вартість визначається за номінальною вартість будь-яких акцій, щодо яких можлива виплата фіксованої частини доходу |

| 3 | Надлишок | Різниця між фактичною ціною купівлі акцій, придбаних на ринку, і номінальною вартістю акцій |

| 4 | Нерозподілений прибуток | Чистий прибуток, не виплачений у формі дивідендів і залишений банком для інвестиційних цілей |

| 5 | Резерви | Кошти, залишені на непередбачені витрати; використовуються для виплати дивідендів, які ще не оголошені; кошти для майбутнього вилучення з обороту акцій або для погашення зобов'язань |

| 6 | Субординовані зобов'язання | Довгостроковий залучений капітал, вкладений зовнішніми інвесторами, зобов'язання банку перед якими є за важливістю другими порівняно з його зобов'язаннями щодо вкладників, але першими порівняно із зобов'язаннями перед акціонерами (ці зобов'язання можуть бути конвертовані, тобто обміняні у майбутньому на акції банку) |

| 7 | Неконтрольний пакет акцій | За рахунок цих коштів має частку в підприємствах консолідованих дочірніх компаній |

| 8 | Цінні папери, які погашаються за рахунок продажу акцій | Боргові зобов'язання банку, погашення яких можливе лише шляхом продажу акцій |

Приложение 3.

Состав капитала украинских коммерческих банков (Источник: Банковский портал "UABanker" )

| № | Вид капіталу | Характеристика |

| 1 | Статутний капітал | Вартість визначається за номінальною вартістю звичайних акцій чи паїв, випущених банком; дохід від яких залежить від рішення загальних зборів учасників статутного капіталу щодо виплати дивідендів |

| 2 | Привілейовані акції | Вартість визначається за номінальною вартість будь-яких випущених акцій, щодо яких можлива виплата фіксованої частини доходу |

| 3 | Емісійна різниця | Різниця між фактичною ціною купівлі акцій, яка склалася на ринку, і номінальною вартістю акцій |

| 4 | Прибуток, залишений у розпорядженні банку | Чистий прибуток, не виплачений у формі дивідендів і залишений банком для інвестиційних цілей |

| 5 | Переоцінка основних засобів | Спеціальні фонди банку в частині переоцінки основних засобів |

| 6 | Резерви | Резерви для непередбачених витрат і для можливих втрат за позиками |

| 7 | Прибуток (збиток) | Переоцінка валютних коштів плюс прибуток (збиток) за звітний рік по балансу плюс різниця між операційними та різними доходами і операційним та різними втратами, плюс штрафи, пеня, одержані неустойки, мінус штрафи, пеня, сплачені неустойки |

Похожие работы

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

... информацию, составляющую коммерческую, служебную, банковскую, налоговую тайну бюро кредитных историй, источников формирования кредитных историй, субъектов кредитных историй и пользователей кредитных историй. 7. Коммерческие банки на финансовых рынках Вложения в ценные бумаги. По состоянию на 01.06.06 в долговые ценные бумаги кредитными организациями было вложено 1257 млрд руб. В связи с ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев