Страхование как экономическая категория. Основные функции страхования

Сберегательная функция

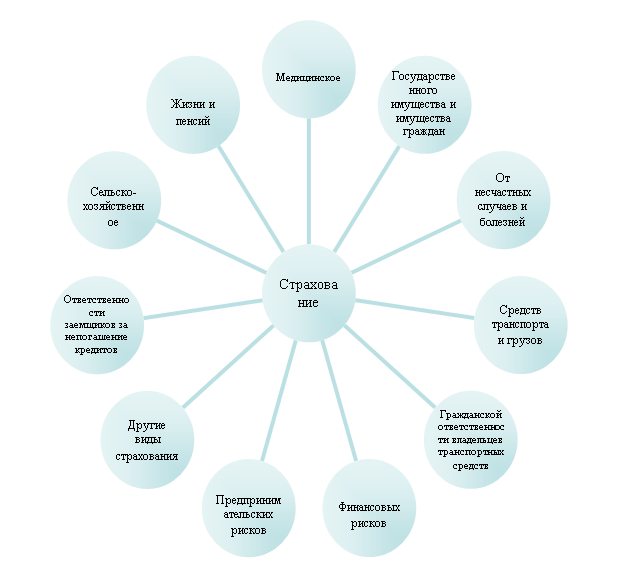

Классификация, виды страхования

Правовое регулирование российского рынка страхования

Пути повышения уровня капитализации компаний и их конкурентоспособности для выхода на мировой рынок страхования

Описание деятельности на примере ООО Страховой компании «ЮЖУРАЛ-АСКО»

Анализ основных факторов повышения конкурентоспособности ООО Страховой компании «ЮЖУРАЛ -АСКО»

Навигация

Сберегательная функция

Страхование как экономическая категория

100690

знаков

5

таблиц

3

изображения

5. сберегательная функция.

Связана со страховой защитой накопленного имущества предприятий и граждан в соответствии с достигнутым уровнем дохода. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например, с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка;

6. контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций. [34, с. 147]

Для финансового контроля страховых операций ежегодно рассчитывается следующие показатели:

убыточность страховой суммы: Ус= СВ/Nс. Определяется для установления соответствия действующей нетто-ставки. Если идут большие отклонения, то это говорит о неправильном финансовом планировании;

уровень убытков – процентное отношение суммы выплат по наступившим страховым случаям на отчетную дату к полученным платежам на отчетную дату

Ув=СВ/Пстр*100%;

в личном страховании с учетом сторнирования, поэтому в личном страховании

Ув= Соб/(Пстр-Выкупная сумма- сумма, уплаченная в период выжидательного срока)

Контрольная функция проявляется также как и контрольная функция финансов в проведении ежегодных аудиторских проверок деятельности страховщика. [34, с. 156]

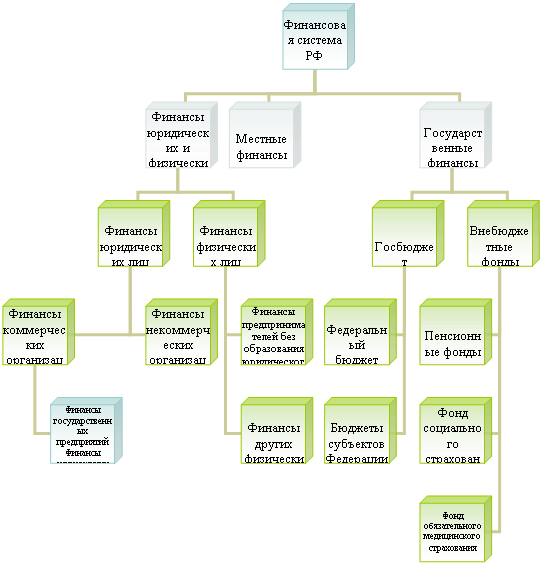

Современное государство широко использует категорию страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в т.ч. по возрасту), потери кормильца, наступления смерти. Однако вопросы организации и деятельности государственных фондов социального страхования, пенсионных фондов регламентируются специальным законодательством, отличным от законодательства, регулирующего деятельность специализированных страховых организаций, т.е. собственно страхования.

Роль страхования – обеспечение непрерывности, бесперебойности и сбалансированности общественного производства. Она проявляется в конечных результатах его проведения.

Самострахование и прямое страхование [39, с. 22-23]

Самострахование означает, что субъекты, а именно: государство и его административные единицы, хозяйствующие субъекты, граждане и специальные страховые организации создают натуральные или денежные запасы по собственной инициативе и за счет собственных доходов.

Недостатки этого метода:

чтобы построить разрушенный завод, необходимо иметь запас средств производства или денег, равный разрушению;

возможно, субъект только приступил к созданию собственного страхового резерва, когда произошел несчастный случай (рисковое событие), поэтому возместить ущерб нечем.

Основной же недостаток состоит в том, что при его реализации из оборота отвлекаются громадные либо денежные, либо вещественные ресурсы.

Основные преимущества: [29, с. 23]

независимость от кого-либо;

оперативность в использовании собственных резервов.

Прямое страхование, т.е. страхование в специальных страховых организациях, организуется с учетом недостатков самострахования. При этом страховые резервы создаются профессиональными специализированными компаниями за счет страховых премий (взносов, платежей) страхователей. Эти премии бывают взаимосогласованными по закону рынка, либо фиксированными в силу закона страны. Из этих взносов страховщики по специальным правилам создают страховые резервы, за счет которых возмещают ущерб или вред, наносимый застрахованным объектам страховыми случаями.

При страховании защите подлежит не всякое опасное событие, а лишь такое, которое по условию страхования или в силу закона страны считается страховым случаем.

Страховой случай – рисковое событие, при наступлении которого страховщик обязан либо по договору с клиентом, либо по закону страны выплатить клиенту страховое возмещение либо обеспечение при условии, что он своевременно уплатил страховые взносы (премии). [45, с. 65]

В отличие от самострахования прямое страхование опирается на преимущество кооперирования страховых взносов клиента. Это позволяет им при малых затратах на взносы (от 0,01 до 10 - 15% от страховой суммы) получать возмещение вреда или ущерба, превосходящие взносы в десятки, сотни, и даже 1000 раз. Кроме того, страхователь может получить возмещение буквально на следующий день после заключения договора и уплаты взноса, если с ним произошел оговоренный страховой случай.

Для уплаты взносов страховщику страхователь использует свои доходы (з/п, пенсию, ренту, прибыль, дивиденды и др.), т.е. получить источник для создания страховых резервов страховые компании могут только на фазе перераспределения общественного продукта.

Похожие работы

... отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: 1.Формирование специализированного ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... отношений отдельных субъектов. При этом денежные отношения, связанные с финансами, опосредствуют лишь часть совокупного денежного оборота страны. 5. Финансы как экономическая категория характеризуют отношения между экономическими партнерами, организуемые государством. Важнейшей особенностью финансовых отношений является то, что преимущественная их часть организуется государством. Поэтому само ...

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

0 комментариев