Страхование как экономическая категория. Основные функции страхования

Сберегательная функция

Классификация, виды страхования

Правовое регулирование российского рынка страхования

Пути повышения уровня капитализации компаний и их конкурентоспособности для выхода на мировой рынок страхования

Описание деятельности на примере ООО Страховой компании «ЮЖУРАЛ-АСКО»

Анализ основных факторов повышения конкурентоспособности ООО Страховой компании «ЮЖУРАЛ -АСКО»

Навигация

Классификация, виды страхования

Страхование как экономическая категория

100690

знаков

5

таблиц

3

изображения

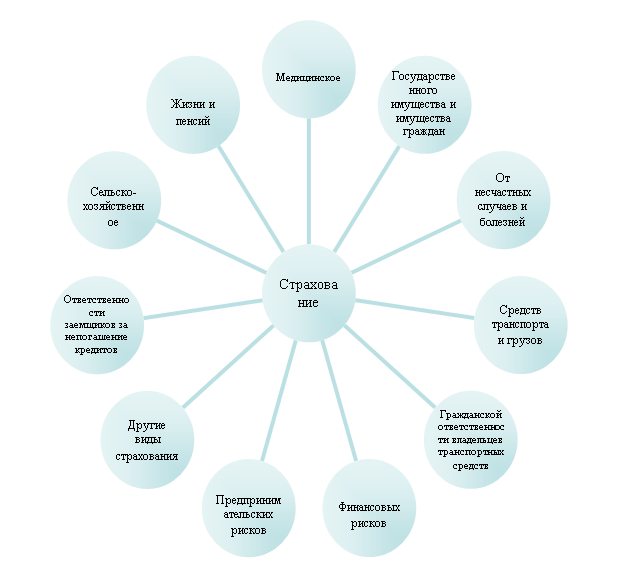

1.2 Классификация, виды страхования

Объекты страхования служат главным основанием классификации страхования. [27, с. 36]

В наиболее обобщенном виде страхование подразделяется на обязательное (в силу закона) и добровольное (в силу договора между страхователем и страховщиком).

Обязательным является страхование, осуществляемое в силу закона. Его виды, условия и порядок проведения определяются соответствующими федеральными законами. Объектами обязательного страхования могут быть жизнь, здоровье, имущество, гражданская ответственность. В Гражданском Кодексе предусматривается возможность обязательного государственного страхования здоровья, жизни, имущества государственных служащих определенных категорий. Обязательное государственное страхование осуществляется за счет бюджетных средств. В остальных случаях обязательное страхование производится за счет тех лиц, на которых по закону возложена обязанность страхования. Минимальные размеры страховых сумм и объекты, подлежащие обязательному страхованию, определяются соответствующими законами. Обязательное страхование основывается только на федеральных законах. [1,2,3]

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При нем достигается полнота объектов страхования. С другой стороны, обязательная форма страхования исключает выборность отдельных объектов страхования, присущую добровольной форме. Тем самым имеется возможность за счет максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой устойчивости страховых операций.

В составе отраслей обязательного страхования доминирует обязательное медицинское страхование.

Медицинское страхование — это страхование на случай потери здоровья по любой причине: болезнь, несчастный случай, отравление, умышленные действия третьих лиц и т.п. [12, с. 22]

Согласно Закону «О медицинском страховании граждан в РФ», принятом 28 июня 1991 г., с изменениями и дополнениями от 2 апреля 1993 г № 4741-1, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования (Госсоцстраха) и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования.

В качестве страховщиков согласно этому Закону выступают страховые медицинские организации, имеющие лицензии на право заниматься медицинским страхованием. При этом страхователями, которые оплачивают страховые услуги, являются: [13, с. 19-22]

- для неработающих граждан (пенсионеры, безработные, бомжи) -муниципальные органы самоуправления и администрации республик, областей, городов и т.п.

- для работающих — предприятия, учреждения, организации, АО, фирмы и т.п. (хозяйствующие субъекты).

Также наиболее распространенными видами обязательного страхования в России является страхование пассажиров, перевозимых средствами воздушного, наземного и водного транспорта, страхование жизни и здоровья военнослужащих.

Добровольное страхование в отличие от обязательного возникает только на основе добровольного заключения договора между страхователем и страховщиком. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора. [13, с. 29]

Добровольное страхование имеет, как правило, заранее определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса. Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год). [18, с.4-8]

Договор добровольного страхования имущества или личного страхования является частью гражданских правоотношений, и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев. [13, с. 21]

Принято классифицировать страхование на личное и имущественное.

Личное страхование [13, с.113] представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными - только физические лица. Однако в любом случае личное страхование всегда связано с личностью (физическим лицом). Например, работодатель - юридическое лицо (фирма, предприятие, АО и т.п.) в целях создания дружного, трудолюбивого и здорового коллектива может осуществлять личное страхование своих работников за счет своих средств (по медицинскому обеспечению, поездкам в спортивно - оздоровительные туры).

В качестве застрахованных могут выступать как дееспособные физические лица, так и недееспособные, а также лица в возрасте до 16 и свыше 80 лет.

К личному страхованию относятся три вида: страхование жизни; страхование от несчастных случаев; медицинское страхование.

При страховании жизни страховщик заключает договоры с дееспособными физическими лицами. Застрахованными по договору могут быть дети в возрасте от 1 года до 17 лет и граждане России (или постоянно проживающие в России), возраст которых на момент окончания договора страхования не превысит 70 лет, а также граждане, являющиеся должниками по кредитному договору (заемщики кредита). Договор страхования не заключается в отношении имущественных интересов лиц: являющихся инвалидами 1-П групп; больных онкологическими заболеваниями, СПИДом; больных хроническими сердечно - сосудистыми заболеваниями. [46, с. 15]

Страховым случаем является совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность компании произвести страховую выплату.

Страховыми случаями признаются следующие события, имевшие место в период действия договора страхования, а именно:

- дожитие страхователя (застрахованного) до окончания срока страхования;

- временная утрата страхователем (застрахованным) общей трудоспособности в результате несчастного случая;

- постоянная утрата страхователем (застрахованным) трудоспособности в результате несчастного случая с установлением группы инвалидности;

- смерть страхователя от любой причины, имевшая место в течение срока действия договора;

- постоянная утрата страхователем трудоспособности по заболеванию, впервые возникшему в страховой период, с установлением инвалидности 1-ой или II-ой группы. [46, с. 16]

Страховой суммой является денежная сумма, на основе которой определяется размер страховых выплат и размер страховой премии. Размер страховой суммы определяется по соглашению сторон. Страховая премия исчисляется исходя из страховой суммы, тарифных ставок, установленных в процентах от страховой суммы. Тарифные ставки дифференцированы в зависимости от пола и возраста застрахованного, срока действия договора и периодичности уплаты страховых взносов. [46, с. 18]

При страховании за счет юридического лица выплата страхового обеспечения производится каждому застрахованному. В случае смерти страхователя, в т.ч. произошедшей в результате несчастного случая, лицу, в пользу которого заключен договор (выгодоприобретателю), либо наследникам страхователя, выплачивается страховая сумма.

Общая сумма выплат за одно или несколько страховых событий, явившихся следствием несчастного случая, который имел место в период договора страхования и привел к временной нетрудоспособности или постоянной утрате застрахованного, не может превышать страховой суммы. Выплата страхового обеспечения производится в течение 3-х банковских дней с момента получения всех необходимых документов. За каждый день задержки выплат по вине компании страхователю выплачивается пеня в размере 0.1% от страхового обеспечения по данному страховому случаю.

Страхование от несчастных случаев и болезней включает совокупность видов личного страхования, предусматривающих выплату страхового возмещения в виде полной или частичной компенсации дополнительных расходов застрахованного или выплату фиксированной суммы. Страховщик заключает договоры страхования в отношении детей в возрасте от 1 года до 16 лет, а также лиц в возрасте от 16 до 70 лет. Страхователями могут быть дееспособные физические лица и юридические лица любых организационно - правовых форм, предусмотренных гражданским законодательством Российской Федерации, заключившие со страховщиком договор страхования. [32, с. 103]

Договор страхования не заключается в отношении следующих лиц: которым установлена I группа инвалидности или являющимися инвалидами детства; возраст которых на момент заключения договора страхования составляет менее одного года либо превышает 70 лет; состоящих на учете в наркологических, психоневрологических, противотуберкулезных, кожно-неврологических диспансерах; больных онкологическими, хроническими сердечно - сосудистыми заболеваниями, СПИДом.

Объектом страхования являются имущественные интересы застрахованного, связанные: в отношении детей - с их жизнью и здоровьем; в отношении других лиц - с их жизнью, здоровьем и трудоспособностью.

Страховыми случаями признаются следующие события:

1) При страховании от несчастного случая:

а) временная нетрудоспособность застрахованного в результате несчастного случая (для граждан от 16 до 70 лет). Договор страхования заключается на условиях выплаты страхового обеспечения в размере 0.5% от страховой суммы за каждый день временной нетрудоспособности, начиная с 1 дня, но не более 40% страховой суммы;

б) причинение вреда здоровью застрахованного ребенка в результате несчастного случая (временное расстройство здоровья). Договор страхования заключается на условиях выплаты страхового обеспечения в размере 1.0% от страховой суммы (разовое пособие) за время амбулаторного или стационарного лечения с 1-ого по 6-ой день и 0.8% от страховой суммы, начиная с 7-ого дня лечения, но не более 30% страховой суммы; [32, с. 112]

в) инвалидность застрахованного в результате несчастного случая: в отношении детей от 1 года до 16 лет - установление категории «ребенок-инвалид»; в отношении лиц в возрасте от 16 до 18лет — установление категории «ребенок-инвалид»; в отношении других лиц — установление инвалидности I, II, III группы. Договор страхования заключается на условиях выплаты страхового обеспечения в следующем размере от величины страховой суммы: при установлении категории «ребенок-инвалид» - 70%, I группы инвалидности - 100%, II - 70%, III - 50% за вычетом выплат страхового обеспечения по временной нетрудоспособности (временному расстройству здоровья), если они имеют место;

г) смерть застрахованного в результате несчастного случая. Договор страхования заключается на условиях выплаты страхового обеспечения в размере 100% страховой суммы за вычетом страхового обеспечения, выплаченного по другим основаниям, предусмотренным договором страхования.

2) Заболевание клещевым энцефалитом. Договор страхования заключается на условиях выплаты страхового обеспечения в размере 100% определенной договором страхования страховой суммы. [36]

В страховой практике к имущественному страхованию относят любое страхование, не связанное с личным страхованием и страхованием ответственности (в зарубежных странах к имущественному страхованию относят и страхование ответственности).

Под имуществом понимается не только конкретный предмет, вещь (телевизор, кинокамера и т.п.), но и группа вещей, предметов, изделий, а также средства транспорта, грузы, государственное имущество и имущество граждан, финансовые риски и другие. [31, с.99]

Имущественные интересы граждан и хозяйствующих субъектов могут проявляться при повреждении (разрушении) имущества, его гибели, уничтожении, затоплении, краже и т.п. Однако имущественное страхование защищает указанные имущественные интересы только в случае, если они носят непреднамеренный (случайный) характер. Повреждением имущества считается также состояние, когда отсутствуют признаки полной гибели или уничтожения, и оно может быть восстановлено путем ремонта. Гибель, уничтожение, затопление имущества означает его выбытие из пользования. Кража - это изъятие имущества из пользования путем воровства, мошенничества, разбоя, грабежа и т.п.

Конкретные страховые случаи, устанавливаемые при страховании имущества, определяются характером страхового риска. Однако наличие одного лишь факта (повреждения, гибели, хищения имущества) недостаточно для возникновения обязательств страховщика по выплате страхового возмещения и права страхователя требовать такое возмещение. Для этого необходимы еще определенные экономические и юридические последствия повреждения, пропажи, хищения имущества.

В договоре страхования или страховом полисе оговариваются также условия, при которых страховщик имеет право отказать в выплате страхового возмещения из-за несоблюдения страхователем требований (действий), предписываемых ему условиями страхования. Например, при повреждении, утрате или хищении имущества страхователь обязан:

- незамедлительно, в срок, указанный в условиях сообщить о страховом случае страховщику (лично, по телефону, факсу и т.п.);

- срочно сообщить в компетентные органы (милицию, пожарную и т.д.);

- принять все меры к уменьшению ущерба и спасению имущества (н. р. при пожаре постараться вынести вещи в безопасное место, срочно сообщить в пожарную часть и т.п.);

- сообщить страховщику (страховому эксперту) все сведения и предоставить документы, необходимые для выявления причин и обстоятельств наступления страхового случая. [31, с. 136]

При заключении договора имущественного страхования устанавливается также и объем ответственности страховщика, под которым понимается совокупность конкретных страховых случаев, при которых возникает обязательство страховщика по выплате страхового возмещения.

Страхование имущества граждан многообразно и распространяется на относительно самостоятельные виды страхования:

а) личного автомобильного транспорта;

б) жилых помещений (квартира или комната в городской застройке) и совокупности их конструктивных элементов (перекрытия, несущие и ограждающие перегородки), а также отделки пола, стен, потолка;

в) строений (дачи, коттеджи, жилые дома внегородской застройки, хозблоки, бани и т.п.) и совокупность их конструктивных элементов (крыша, стены, перекрытия, фундамент и т.д.) с их внешней и внутренней отделкой;

г) домашнего и другого имущества, т.е. предметов домашнего обихода, личного потребления, а также предметов подсобного хозяйства;

д) имущества от повреждений или гибели вследствие взрыва паровых котлов, газохранилищ, машин, аппаратов и других аналогичных устройств. [31, с. 145]

Однако объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции и т.д., если заключается специальный договор страхования конкретного имущества.

Каждый из этих видов обладает своими особенностями, и отличаем при оформлении договорных отношений между страхователем и страховщиком.

Договор страхования домашнего имущества заключается с гражданами РФ, а также с постоянно проживающими в РФ иностранными гражданами и лицами без гражданства. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, распоряжением, пользованием, следующим имуществом, принадлежащем ему и членам его семьи, совместно проживающим и ведущим хозяйство, вследствие его повреждения или уничтожения: предметами домашней обстановки, обихода и потребления, используемыми в личном хозяйстве в целях удовлетворения бытовых и культурных потребностей данной семьи, а также элементами отделки и оборудования квартир. Страхование изделий из драгоценных металлов, драгоценных и полудрагоценных камней проводится только на случай их похищения. [34]

При перемене страхователем постоянного места жительства, перемещенное в связи с этим домашнее имущество считается застрахованным по новому месту жительства страхователя до конца срока, предусмотренного договором, с обязательным переоформлением страхового свидетельства по новому месту жительства в течение одного месяца:

- домашнее имущество, находящееся на даче или в летнем садовом домике (в т.ч. перемещенное с постоянного места жительства страхователя) принимается на страхование по отдельному договору;

- не принимается на страхование домашнее имущество, находящееся в аварийном строении, проживание в котором запрещено.

По соглашению сторон договор страхования может заключаться:

- на полную стоимость имущества или определенную долю от полной стоимости;

- на все имущество или определенную его часть (отдельный объект или вид имущества).

Домашнее имущество может быть застраховано:

- по общему договору: на сроки - 6 месяцев и 1 год;

- по специальному договору: только на один год. [29, с.110]

Размер страховой суммы по каждому объекту страхования по общему договору устанавливается по желанию страхователя, но не выше его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем. Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. В случае, когда страховая сумма ниже страховой стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества.

Страховые платежи по договорам, заключенным на 1 год исчисляются по тарифной ставке от страховой суммы. Тарифные ставки устанавливаются исходя из вида и степени риска. По договорам, заключенным на срок 6 месяцев, страховой платеж уплачивается в размере 70% от суммы годового платежа. Страховые платежи уплачиваются единовременным взносом. В каждом конкретном случае при установлении страховых платежей возможно применение понижающих (от 0.2 до 1.0) и повышающих (от 1.0 до 5.0) коэффициентов. Например, при страховании имущества, находящегося в зоне, где официально не исключается возможность стихийного бедствия, может быть принято решение о применении повышающего коэффициента 5.0. В данном случае тарифная ставка увеличивается в 5 раз. [12, с.77]

Договор страхования строений заключается с гражданами РФ, а также с постоянно проживающими в РФ иностранными гражданами и лицами без гражданства. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, распоряжением, пользованием, следующим имуществом, вследствие его повреждения или уничтожения: жилыми домами, дачами, садовыми домиками, хозяйственными постройками, сараями, амбарами, банями, гаражами, скотными дворами, навесами, туалетами, и другими постройками и сооружениями, являющимися личной собственностью граждан, поставленные на постоянное место. Строения, не использованные по назначению и не обеспеченные надлежащим присмотром, поскольку их собственник не проживает в данном населенном пункте, на страхование не принимаются. Не принимаются также на страхование строения, расположенные в зонах, которым угрожают обвалы, оползни, наводнения или другие стихийные бедствия, если об этом объявлено в установленном порядке.

Страхование производится на случай повреждения, уничтожения строений в результате страхового события, которое может произойти в результате: пожара; аварий водопроводной, отопительной, канализационной сети; действия подпочвенных вод; взрыва; просадки грунта; в результате действия третьих лиц; стихийных бедствий (землетрясение, ураган и др.). Строения считаются застрахованными также на тот случай, когда в связи со страховым событием необходимо было их разобрать или перенести на новое место. По соглашению сторон договор страхования может заключатся:

- на полную стоимость строений или определенную долю от полной стоимости;

- на все строения или определенную их часть (отдельный объект);

- против всех или отдельных вышеперечисленных видов риска, перечень которых не является исчерпывающим (по соглашению сторон имущество страхователя может быть застраховано от дополнительных видов риска). Договор страхования строений заключается сроком на один год. [33, с.113]

Размер страховой суммы по каждому объекту страхования устанавливается по соглашению сторон, но не выше его действительной стоимости на момент заключения договора страхования. Действительная стоимость определяется стоимостью строительства полностью аналогичного строения в данной местности с учетом его износа и эксплуатационно-технического состояния. Страховой платеж исчисляется по тарифной ставке от страховой суммы. Тарифные ставки устанавливаются исходя из вида и степени риска. В каждом конкретном случае при установлении страховых платежей возможно применение понижающих (от 0.2 до 1.0) и повышающих (от1.0 до 5.0) коэффициентов. [44, с. 222]

Выплата страхового возмещения производится на основании письменного заявления страхователя о возмещении ущерба и страхового акта. Страховщик обязан произвести экспертизу и определить размер ущерба в течение 5 дней (не считая выходных) после получения заявления о возмещении ущерба. По застрахованному объекту ущербом считается:

- при похищении объекта или его полном уничтожении - страховая стоимость на момент заключения договора за вычетом стоимости остатков, пригодных для дальнейшего использования;

- при повреждении объекта - стоимость его восстановления (включая стоимость устранения скрытых повреждений и дефектов, выявленных в процессе ремонта, которые были вызваны страховым случаем и подтверждены документально) с учетом применяемой технологии по ценам и тарифам на ремонтные работы, материалы, принадлежности и т.д. на момент заключения договора.

Таким образом, страхование является особым видом экономических отношений, призванным обеспечить страховую защиту людей, их дела от различного рода опасностей. Для страхования характерны экономические отношения, связанные с перераспределением доходов и накоплением для возмещения ущерба.

Многообразие объектов, подлежащих страхованию, различие в объеме страховой ответственности и категориях страхователей делают необходимой классификацию взаимосвязанных, соподчиненных, однородных понятий в области страхования. В зависимости от критерия, лежащего в основе классификации, последнюю различают по объектам страхования и по объему страховой ответственности. [35, с. 12]

Объектами страхования могут быть имущественные интересы, не противоречащие законодательству Российской Федерации. К таким имущественным интересам относятся интересы, связанные:

- с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- с владением, пользованием, распоряжением имуществом (имущественное страхование);

- с возмещением страхователем причиненного им вреда личности или имуществу гражданина, а также вреда, причиненного хозяйственному субъекту (страхование ответственности).

Глава 2. Функционирование современного российского страхового рынка

Похожие работы

... отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: 1.Формирование специализированного ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... отношений отдельных субъектов. При этом денежные отношения, связанные с финансами, опосредствуют лишь часть совокупного денежного оборота страны. 5. Финансы как экономическая категория характеризуют отношения между экономическими партнерами, организуемые государством. Важнейшей особенностью финансовых отношений является то, что преимущественная их часть организуется государством. Поэтому само ...

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

0 комментариев