Понятие и сущность механизма банковского кредитования

Индивидуальные;

Погашаемые единовременно (на определенную дату, обычно в конце срока договора);

Принципы и методы механизма банковского кредитования

Разовым зачислением денежных средств на банковский счет либо разовой выдачей наличных денег заемщику – физическому лицу;

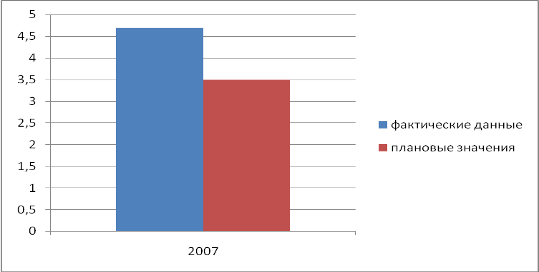

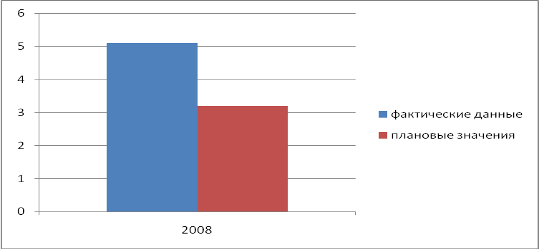

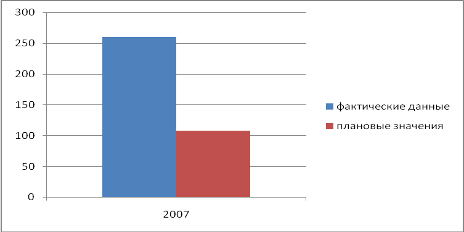

Анализ кредитования юридических лиц и индивидуальных предпринимателей в Калужском ОСБ № 8608

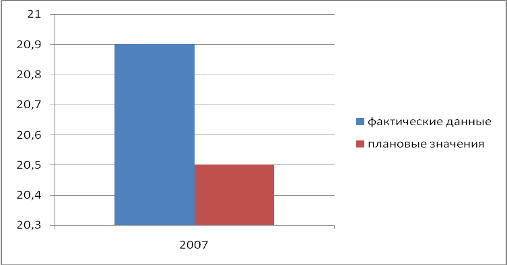

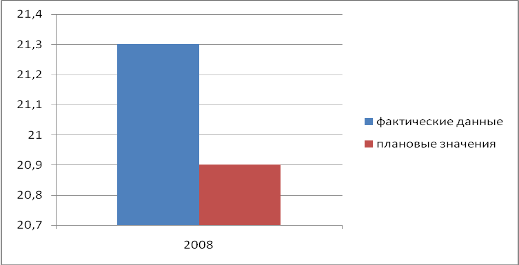

Анализ кредитования физических лиц в Калужском ОСБ № 8608

Направления развития механизма кредитования Калужского ОСБ № 8608

Проблемы совершенствования механизма кредитования Калужского ОСБ № 8608 и пути их решений

Навигация

Принципы и методы механизма банковского кредитования

Теоретическое обоснование и разработка предложений по совершенствованию развития кредитования в Калужском отделении № 8608 Сбербанка России

174544

знака

15

таблиц

1

изображение

1.3 Принципы и методы механизма банковского кредитования

Принципы и методы механизма банковского кредитования являются главными элементами системы банковского кредитования, поскольку они отражают ее сущность и содержание, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

Банковские ссуды предоставляются при строгом соблюдении принципов кредитования. Банковским законодательством установлены три основных принципа кредитования: возвратность, срочность и платность.

Возвратность как принцип кредитования означает, что банк может ссужать средства только на таких условиях и на такие цели, которые обеспечивают высвобождение ссуженной стоимости и ее обратный приток в банк. Возвратность как принцип кредитования реально проявляется в определении конкретного источника погашения кредита.

Источниками погашения кредитов у хозяйствующих субъектов могут выступать: выручка от реализации продукции, товаров, услуг, выполненных работ (в том числе от экспорта); выручка от реализации другого принадлежащего им имущества; денежные средства третьих лип в погашение дебиторской задолженности; оформление новых кредитов в др. банках и т.д.

У физических лиц основными источниками погашения банковских ссуд являются: заработная плата, пенсии, доходы от предпринимательской деятельности. Кроме того, могут использоваться процентные доходы от срочных вкладов, размещенных в банках, от приобретенных пенных бумаг (банковских сертификатов, векселей, государственных и муниципальных облигаций), дивиденды от корпоративных акций и т. д.

Органы власти субъектов Российской Федерации и других образований погашают банковские ссуды либо за счет поступающих в их бюджет доходов, либо за счет прибыли от осуществленного за счет кредита инвестиционного проекта.

Конкретные источники погашения кредитов должны быть указаны в кредитном договоре с банком.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок, т. е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита.

Сроки кредитования устанавливаются банком исходя из объективных сроков оборачиваемости кредитуемых материальных ценностей, окупаемости затрат, завершения хозяйственных сделок.

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное позаимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента — своего рода «цена» кредита. Необходимость процента обусловлена предпринимательским статусом банков, находящихся на коммерческом расчете. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные нужды. Платность кредита призвана оказывать стимулирующее воздействие и на хозяйственный (коммерческий) расчет предприятий, побуждая их к увеличению собственных ресурсов и экономному расходованию привлеченных средств. Размер процентной ставки устанавливается соглашением сторон и фиксируется в кредитном договоре. Кто величина зависит от срока ссуды, финансового состояния заемщика, сферы его бизнеса и качества обеспечения.

Ряд экономистов к узаконенным принципам банковского кредитования относят еще несколько дополнительных: дифференцированность, обеспеченность и эффективность.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем хозяйствующим органам, которые в состоянии его своевременно вернуть. Поэтому дифференциация заемщиков должна осуществляться до заключения кредитных договоров с ними на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе.

Дифференциация кредитования, исходя из кредитоспособности хозяйствующих органов, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основах возвратности и платности. Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита.

Принцип обеспеченности кредита означает, что на случай непредвиденных обстоятельств, ухудшения финансового состояния заемщика банк должен располагать вторичными источниками погашения кредита, к которым относят залог имущества, поручительства третьих лиц, банковскую гарантию, страхование кредитного риска и цессию (переуступку прав требования).

Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах предусматривается обеими сторонами кредитной сделки в заключаемом ими между собой кредитном договоре.

Принцип эффективности кредитования означает что, кредитные операции коммерческих банков должны быть рентабельными (прибыльными).

Поскольку принципы банковского кредитования являются исходным элементом механизма кредитования, через который создаются конкретные условия функционирования кредита, его использование в соответствующих сферах и тем самым определяется роль кредита в хозяйстве, то необходимо, чтобы в механизме кредитования воплотились специфические особенности кредита как экономической категории. Достигнуть этого можно только в том случае, если в основу принципов банковского кредитования положить законы кредита:

- закон планомерной возвратности средств,

- закон сохранности кредитных средств.

В противном случае, данные законы могут не получить материализации в принципах банковского кредитования. В результате механизм кредитования будет построен без учета сущностных особенностей кредита как экономической категории, что может привести к ослаблению роли банковского кредита в хозяйстве и другим негативным явлениям.

Все принципы банковского кредитования тесно и взаимозависимы. Нарушение хотя бы одного из них неблагоприятно сказывается на других. Так, неправильное выполнение принципа обеспеченности затруднит реализацию принципов срочности и возвратности. Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки — банка и заемщика.

Строго соблюдая принципы кредитования, банки предоставляют кредиты несколькими способами (методами).

Способы или методы банковского кредитования – это способы выдачи способы выдачи банком кредитов и их погашение заемщиками в соответствии с принципами кредитования. В настоящее время способы выдачи и погашения кредитов коммерческими банками определяются положением ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.98 г. № 54-11 (ред. от 27.07.2001). Данным Положением предусмотрено предоставление (размещение) банком денежных средств клиентов банка в основном следующими способами:

Похожие работы

... проблемы за счет других альтернативных механизму сертификатов источников практически отсутствуют. Глава 3. Разработка рекомендаций по совершенствованию государственной ипотечной политики 3.1 Развитие законодательства в области государственной ипотечной политики За последнее время количество кредитных организаций, предлагающих программы ипотечного кредитования, существенно возросло. ...

0 комментариев