Нормативно-правовое регулирование ипотеки

Опыт реализации ипотечной политики

Механизм реализации государственной ипотечной политики на современном этапе

Областная целевая программа «Обеспечение жильем молодых семей в Калужской области на 2003-2010 годы»

Проблемы реализации федеральной целевой программы «Жилище» на 2002-2010 года

Неудовлетворительная организация работы по реализации мероприятий подпрограммы в некоторых субъектах Российской Федерации

Развитие законодательства в области государственной ипотечной политики

Пути совершенствования ипотечной политики

Рекомендации по развитию системы рефинансирования в субъектах Российской Федерации

Навигация

Совершенствование действующей в РФ государственной ипотечной политики

Совершенствование действующей в РФ государственной ипотечной политики

178516

знаков

7

таблиц

6

изображений

Введение

Решение социальных проблем является одной из приоритетных задач российского общества. Жилищный вопрос относится к числу наиболее острых для большинства населения страны, в этой связи ипотечное жилищное кредитование представляется не столько инструментом повышения платежеспособного спроса и фактором активизации жилищного строительства, сколько механизмом ускорения социально-экономического развития России.

За прошедшие два десятилетия трансформации российской экономики произошло резкое сокращение темпов строительства нового жилья и старение имеющегося жилищного фонда. Это стало следствием разрушения существовавшей ранее плановой системы жилищного строительства и уменьшения влияния государства на процессы обеспечения населения доступным жильем. Однако мировой опыт свидетельствует, что государственное регулирование развития жилищной ипотеки является исключительно важным и способствует не только решению социальных задач, но и служит мощным импульсом безинфляционного увеличения потребительского спроса на жилье и роста производства в смежных со строительством отраслях народного хозяйства.

Ключевым аспектом совершенствования ипотечного жилищного кредитования в современных экономических условиях выступает поиск и реализация направлений привлечения источников финансирования жилищного строительства, поскольку банковских долгосрочных ресурсов очевидно недостаточно, институциональные финансовые инвесторы отсутствуют, доверие населения к кредитно - финансовой системе до сих пор полностью не восстановлено. В связи с этим констатируется насущная потребность в разработке ипотечного механизма, адекватного особенностям современной российской экономики

Цель работы – разработка рекомендаций по совершенствованию действующей в Российской Федерации государственной ипотечной политики.

Для достижения этой цели поставлены следующие задачи:

Дать определение понятию «ипотека», раскрыть понятие «ипотечная политика», рассмотреть нормативно-правовое регулирование ипотеки и исследовать опыт реализации ипотечных программ;

Проанализировать существующую государственную ипотечную программу «Жилище» на 2002-2010 гг.;

Дать оценку эффективности мероприятий по реализации Федеральной целевой программы «Жилище» на 2002-2010 гг.;

На основе выявленных проблем в области реализации государственной ипотечной программы предложить рекомендации по совершенствованию государственной ипотечной политики.

Объект исследования является государственная ипотечная политика.

Предмет исследования является система реализации государственной ипотечной политики.

Теоретической основой исследования послужили работы отечественных и зарубежных авторов, посвященные вопросам жилищной ипотеки, государственного и рыночного регулирования ипотечного жилищного кредитования, особенностям выявления путей его совершенствования, научные публикации в специализированной печати по изучаемой проблеме, законодательные и нормативные акты федеральных и региональных органов государственной власти Российской Федерации, нормативные акты Министерства финансов Российской Федерации, Федеральной налоговой службы, Банка России, региональных исполнительных структур, материалы научно-практических конференций и семинаров.

Методологической основой исследования стали современные общенаучные методы, включающие системный подход, аналитический, экономико-статистический комплексно-факторный анализы, методы экспертных оценок, статистической обработки данных.

В качестве информационной базы исследования использовались официальные данные Минфина РФ, Федеральной службы государственной статистики, Банка России, органов местного самоуправления, справочные материалы различных организаций, собственные разработки автора.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы.

В первой главе исследовано само понятии ипотеки, рассмотрены основные правовые источники, регулирующие процесс ипотечного кредитования, рассмотрен зарубежный опыт реализации ипотечного кредитования.

Во второй главе рассмотрена Федеральная целевая ипотечная программа «Жилище» на 2002 – 2010 гг., проведен анализ хода реализации ее мероприятий, выявлены основные проблемы.

В третьей главе предложены рекомендации по совершенствованию государственной ипотечной политики, рассмотрены основные изменения нормативной базы.

Глава 1. Ипотечная политика как инструмент улучшения жилищных условий населения

1.1 Что такое ипотека (процедура)

Ипотека - это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д. Недвижимость, приобретенная по ипотечной программе, является собственностью заемщика кредита с момента приобретения.

Преимущества такого кредита очевидны:

- вселиться в новую квартиру можно сразу после получения кредита. Таким образом, если раньше вы снимали жилье и платили деньги хозяину квартиры, теперь вы будете платить соизмеримые суммы, но в счет оплаты своей собственной квартиры;

- плата за обслуживание кредита, скорее всего, будет ниже или соизмерима с ростом цен на недвижимость, поэтому фактически вы ничего не теряете;

- вы платите меньше налогов. Все выплачиваемые вами проценты по кредиту и часть от стоимости квартиры в размере до 2 000 000 руб. освобождаются от налога (исключаются из налогооблагаемой базы при оплате налога на доходы физических лиц).

Однако надо довольно реально оценивать свои возможности и расходы по обслуживанию и возврату кредита.

При получении кредита обратите внимание:

- на что начисляются проценты: на остаточную сумму долга или на всю сумму долга целиком. В первом случае - проценты начисляются только на ту часть долга, которую вы еще не вернули. То есть все вполне справедливо: есть долг - есть плата за пользование этим долгом. Во втором случае проценты начисляются на всю сумму кредита целиком вне зависимости от того, сколько кредита вы уже возвратили;

- какие дополнительные расходы, кроме платы за кредит, еще возникают. Например, комиссии при переводе денег, плата за оформление кредита и т.д. Они могут оказаться существенными;

- обязательно приплюсуйте к своим расходам плату за страхование, которая составляет примерно 1,5% от остаточной суммы долга;

- есть ли возможность досрочного погашения кредита. Если вы накопите некоторую часть денег, вы можете уменьшить срок кредита и сэкономить на процентах, вернув часть долга раньше, чем этого требует ваш договор. Обязательно надо посмотреть, предусмотрена ли такая возможность договором и не введены ли штрафные санкции за это.

Ипотечные кредиты выдаются банками, и условия кредитования у всех разные. Ипотечный кредит, как и любой другой, характеризуется прежде всего сроком кредитования и процентной ставкой. Кроме того, в случае ипотеки сумма кредита составляет некоторый процент от стоимости приобретаемого жилья. Оставшаяся часть стоимости является так называемым первоначальным взносом и должна быть у заемщика в наличии для получения ипотечного кредита.

Валюта кредита может быть как национальной, так и иностранной. Какой из них отдать предпочтение, каждый заемщик решает для себя сам. Все зависит от того, на какой срок вы берете кредит. В краткосрочной перспективе (до 5 лет) выгоднее брать кредиты в иностранной валюте, причем желательно делать заем в долларах США, поскольку за последнее время курс этой валюты по отношению к рублю приобрел тенденцию к снижению. Однако следует учитывать, что в долгосрочной перспективе конъюнктуру на валютном рынке предсказать очень сложно, поэтому имеет смысл «длинные» кредиты, такие, как ипотечные, брать в той валюте, в которой вы получаете заработную плату.

С увеличением количества игроков на рынке ипотеки еще больше будет усиливаться конкуренция, но коридор процентных ставок, предлагаемых банками в таких условиях, скорее всего, останется прежним. При увеличении инвестирования рынка ипотечного кредитования банки будут стремиться предлагать более длинные кредиты (в настоящий момент средний срок составляет 10 лет, максимальный - до 30 лет). Кроме того, с высокой долей вероятности можно прогнозировать изменение требований по первоначальному взносу: снижение действующих 30% от стоимости приобретаемой недвижимости до 15 - 10%. Запуск механизмов, предусмотренных Федеральным законом «Об ипотечных ценных бумагах», и принятие сопутствующих ему законодательных и нормативных актов будут способствовать значительному расширению объемов выдаваемых кредитов.

Получение ипотечного кредита связано с оформлением немалого количества документов. На этапе рассмотрения банком заявки на кредит заемщик должен представить в банк первичный пакет документов для ипотеки, большинство из которых имеет стандартную форму.

Стандартный пакет документов для ипотеки:

- заявление на получение ипотечного кредита и анкета банка. Некоторые банки предлагают на сайтах оформить предварительную заявку на кредит, что должно ускорять процедуру получения ипотечного кредита;

- копия паспорта или заменяющего его документа (для военнослужащих);

- копия страхового свидетельства государственного пенсионного страхования;

- копия свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ (о присвоении ИНН);

- копия военного билета для лиц мужского пола призывного возраста;

- копии документов об образовании (аттестаты, дипломы и т.п.);

- копия свидетельства о браке/разводе и брачный контракт (при наличии);

- копия свидетельства о рождении детей;

- копия трудовой книжки, заверенная работодателем;

- документы, подтверждающие доходы.

Иногда банку для принятия решения о выдаче кредита необходима дополнительная информация. В этом случае могут потребоваться следующие документы.

Дополнительные документы для ипотеки:

- справка о регистрации (форма 9) по месту постоянной регистрации;

- копии паспортов всех лиц, проживающих совместно с заемщиком, а также не проживающих совместно с заемщиком ближайших родственников (супруга, родителей, детей);

- копия пенсионного удостоверения и справки о размере пенсии по неработающим родственникам;

- копия свидетельства о смерти родителей, детей, супругов;

- документы, подтверждающие наличие в собственности дорогостоящего имущества (дача, автомобиль, земельные участки и т.п.). В случае наличия в собственности квартиры (дома) предоставляется также характеристика жилого помещения (форма 7). В случае наличия в собственности ценных бумаг представляются выписки из реестров владельцев ценных бумаг;

- документы, подтверждающие наличие счетов в банках (карточных, депозитных, текущих, до востребования и т.п.), с выписками за период шесть месяцев;

- документы, подтверждающие кредитную историю заемщика: копии документов, подтверждающие своевременную оплату квартирной платы, коммунальных, телефонных услуг и т.п. за последние полгода, год; кредитные договоры (при наличии) и документы, подтверждающие факт исполнения обязательств по этим договорам;

- справка из наркологического диспансера;

- справка из психоневрологического диспансера.

По представленным копиям в момент подачи документов необходимо предъявить их оригиналы. Если у заемщика есть созаемщики или поручители, то им также необходимо представить в банк перечисленные документы.

Принятие банком решения о предоставлении кредита может занять от нескольких дней до нескольких недель в зависимости от банка. В случае положительного решения банковской кредитной комиссии можно переходить к выбору жилья.

На этом этапе заемщик должен провести оценку жилья и представить в Ипотечный банк следующие документы:

- правоустанавливающие документы на выбранное жилье;

- паспорт на жилье с его планом;

- сертификат об оценке квартиры;

- справка о регистрации (форма 9) и характеристика жилого помещения (форма 7);

- справка об отсутствии задолженности по оплате жилья и коммунальным платежам;

- выписка из Единого государственного реестра прав (о субъекте права на жилье, правоустанавливающих документах, об отсутствии обременений по квартире);

- разрешение органов опеки и попечительства на отчуждение квартиры (при наличии несовершеннолетних собственников квартиры либо обременения квартиры правами несовершеннолетних лиц).

Банк проверяет юридическую чистоту представленного заемщиком жилья и насколько оно соответствует требованиям к ипотечному жилью. Аналогичную проверку осуществляет страховая компания, так как страхование жилья и еще некоторых рисков - это необходимое условие получения ипотечного кредита.

По закону заемщик обязан страховать только предмет залога от повреждения и полного уничтожения. Но банки-кредиторы, как правило, требуют, чтобы заемщик дополнительно страховал свою жизнь и трудоспособность и риск утраты права собственности на жилье (титул). Срок страхования равен сроку ипотечного кредитования.

При страховании самого жилья банк настаивает на страховке в сумме кредита, увеличенной на 10%, но многие заемщики страхуют приобретаемое жилье на полную его стоимость. При таком варианте если наступит страховой случай, то страховая компания погасит ипотечный кредит в банке за заемщика и выдаст ему оставшуюся сумму по страховому договору.

Что касается утраты права собственности на жилье, то некоторые банки требуют страховать этот риск на весь период кредитования, а некоторые только на 3 года (срок исковой давности по недействительным сделкам). Если жилье приобретается в новостройке, то титул страховать не обязательно.

Тарифы на страхование рисков определяются индивидуально для каждого заемщика. Страхование жилья составляет 0,3 - 0,5% суммы страховки и зависит от того, какие у дома перекрытия, общего технического состояния жилья, наличия отделки и пр. Тариф на страхование жизни и трудоспособности заемщика ипотечного кредита изменяется в пределах 0,3 - 1,5%. На него влияют возраст заемщика, состояние его здоровья, характер профессиональной деятельности. Иногда банки требуют застраховать также жизнь созаемщика, если его доходы учитывались при определении размера кредита. При страховании титула имеет значение «юридическая чистота» жилья. Тариф по этому риску составляет 0,2 - 0,7%.

В среднем при ипотеке совокупные расходы заемщика на страхование составляют 1 - 1,5% от остатка по кредиту в год с учетом процентов.

Страховые платежи по ипотеке осуществляются раз в год. Когда подходит срок платежа, банк сообщает в страховую компанию остаток задолженности заемщика, и исходя из этой суммы рассчитывается страховой взнос. Таким образом, размер страховых платежей каждый год уменьшается вместе с задолженностью по кредиту. Момент страховых выплат по самому жилью зависит от того, какое жилье приобретается - готовое или строящееся. В первом случае заемщик оплачивает страхование недвижимости и титула с момента получения кредита, а во втором - после оформления жилья в собственность.

При заключении договора ипотечного страхования следует внимательно изучить перечень страховых случаев, по которым убытки будут возмещены. При страховании жизни и трудоспособности страховыми случаями обычно являются смерть застрахованного и частичная или полная утрата трудоспособности (присвоение статуса инвалида I или II группы) в период действия страхового договора. При страховании жилья страховым случаем является гибель или повреждение недвижимости в результате пожара, залива жидкостью, стихийного бедствия, противоправных действий третьих лиц (вандализма, поджога, подрыва взрывчатых веществ), конструктивных дефектов здания, о которых на момент заключения договора страхователю известно не было. Страховым случаем по страхованию титула жилья может быть вступившее в законную силу решение суда, в результате которого заемщик утратил права собственности на предмет ипотеки.

После проверки банком выбранной заемщиком квартиры или дома, а также их оценки и страхования наступает долгожданный момент заключения договора ипотечного кредитования. Так как оформление ипотечного кредита - многоэтапная процедура, то на этом нелегком пути вам может помочь ипотечный брокер.

Способ погашения ипотечного кредита включает в себя периодичность осуществления платежей, сроки и размер платежей, а также форму платежей - наличными деньгами, безналично.

В случае ипотеки платежи, как правило, осуществляются ежемесячно, при этом часто кредитором определяется платежный период, например с 15-го по 20-е число месяца. К заемщикам, нарушающим установленные сроки платежа, могут применяться штрафные санкции по условиям кредитного договора.

Размер платежей определяется графиком платежей, который обычно выдается заемщику сразу после подписания кредитного договора. Кредиторы могут требовать точного соответствия (до копеек) перечисляемой суммы и той, которая указана в графике платежей. Как недоплата, так и переплата может быть расценена кредитором как неисполнение заемщиком обязательств по договору ипотечного кредитования, что чревато штрафными санкциями или даже требованием досрочного погашения кредита.

Большинство программ ипотечного кредитования предусматривает возможность досрочного погашения кредита с минимальным мораторием на досрочное погашение порядка 6 месяцев. Для проведения досрочного погашения кредита заемщик должен подать кредитору заявление по определенной форме. Досрочно можно погасить как весь ипотечный кредит, так и его часть. В случае частичного досрочного погашения кредита заемщик имеет право либо уменьшить сумму ежемесячных платежей на оставшийся период кредитования, либо оставить размер платежей прежним, а также сократить сам период кредитования. В случае полного досрочного погашения заемщику необходимо запросить в банке-кредиторе точную сумму кредита и процентов по нему на предполагаемую дату полного погашения.

Похожие работы

... своего рода локомотивом в подъеме экономики страны в целом. Заключение В процессе выполнения дипломного проекта по теме «Анализ стратегии государственной жилищной политики» были рассмотрены важнейшие составляющие жилищной политики, проанализированы условия её реализации, организации и деятельности управляющей системы, организационно-экономические, правовые и динамические факторы, влияющие ...

... политики показали и результаты анкетирования: 97,5% респондентов ответили согласием на вопрос о ее необходимости. А также больше половины населения считает, что нужны меры по активизации государственной региональной политики Российской Федерации, тем самым доказывая, что Кузбасс и Томская область являются дотационными. За это выступило 70% респондентов. Это еще свидетельствует о том, что с точки ...

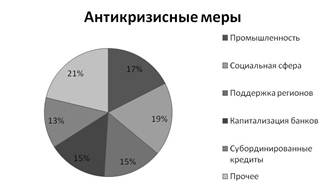

... России (340 млрд руб.), компаниям в виде госгарантий по банковским кредитам (300 млрд руб.) и особенно банкам (более 1055 млрд руб. государственных кредитов). Можно сказать, что антикризисная политика России реализуется прежде всего в трех направлениях – повышение ликвидности финансового сектора, социальная поддержка населения и поддержка ведущих компаний. Стимулирование потребительского спроса ...

тера, определяющий содержание государственной региональной политики Российской Федерации, формирующий и запускающий в действие механизм ее реализации; Депрессивная территория - административная единица (район, город) или совокупность сопредельных административных единиц в границах одного или нескольких субъектов Российской Федерации, имеющих однородную структуру экономики, оказавшаяся в ...

0 комментариев