Теоретические основы формирования депозитной политики коммерческих банков

Классификация депозитов коммерческих банков

ОАО «Россельхозбанк» зарегистрирован Банком России и получил лицензию на осуществление банковской деятельности за № 3349 от 13. 06.2000 г

Система страхования вкладов в России и пути ее совершенствования

Развитие рынка депозитов и изменения в условиях кризиса

Навигация

Формирование и оценка депозитной политики коммерческого банка

Формирование и оценка депозитной политики коммерческого банка

114010

знаков

1

таблица

6

изображений

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

КАЗАНСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ) ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

ДИПЛОМНАЯ РАБОТА

на тему «Формирование и оценка депозитной политики коммерческого банка»

Автор дипломной работы:

Князева Мария Вячеславовна

Группа: 54

Специальность: 080108 «Банковское дело»

Руководитель: Н.А. Сорокина

Рецензент: И.З. Осипова

К защите допущена

Зам. директора по учебной работе Ф.Г. Чистякова

Казань 2009 г

![]() Содержание

Содержание

Введение

1. Теоретические основы формирования депозитной политики коммерческих банков

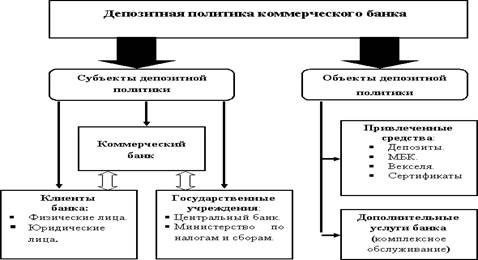

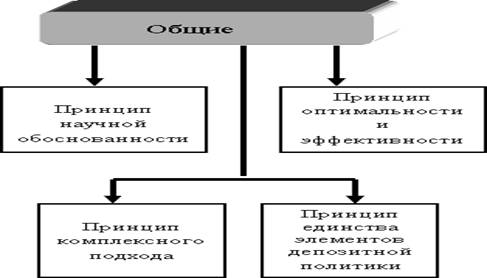

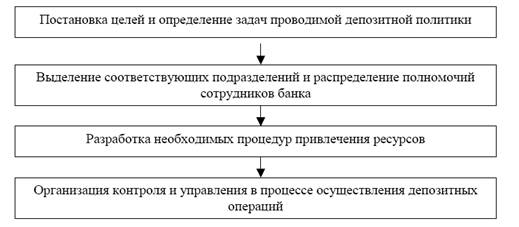

1.1 Формирование депозитной политики коммерческих банков

1.2 Классификация депозитных операций коммерческих банков

2. Организация и порядок учета депозитных операций на примере ОАО «Россельхозбанк»

2.1 Характеристика деятельности ОАО "Россельхозбанк"

2.2 Работа ОАО «Россельхозбанка» по привлечению депозитных средств

2.3 Учет и контроль депозитных операций

3. Система страхования вкладов в России и пути ее совершенствования

3.1 Система страхования (гарантирования) вкладов в России и пути ее совершенствования

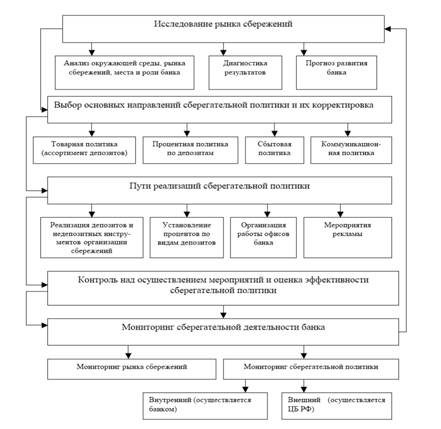

3.2 Развитие рынка депозитов и изменения в условиях кризиса

Заключение

Список использованной литературы

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве. Начиная с 1996 года, Центральный банк Российской Федерации (Банк России) отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора, максимальный размер привлечения денежных вкладов населения и других.

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Ресурсная база кредитных организаций в период с сентября 2008 г. поддерживалась главным образом за счет средств, привлекаемых от Банка России, и бюджетных депозитов. К 01.01.2009 объем кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями от Банка России, достиг 3,4 трлн. руб., или 12% пассивов банковского сектора (на 01.01.2008 — 34,0 млрд. руб., или 0,2%, соответственно). Кроме того, временно свободные средства размещают в банках государственные корпорации. Данные меры позволили заместить средства, изымаемые клиентами (юридическими и физическими лицами). Банковский сектор даже в периоды напряженной ситуации на финансовых рынках непрерывно осуществлял платежи, включая расчеты с бюджетами всех уровней[1].

Остатки средств на счетах клиентов за 2008 г. выросли на 20,4% — до 14 748,5 млрд. руб. (за 2007 г. — на 42,0%). Доля этого источника в пассивах банковского сектора на 01.01.2009 составила 52,6% (на 01.01.2008 — 60,9%). На снижение темпов прироста средств на счетах клиентов повлияла негативная динамика остатков средств как по счетам корпоративных клиентов, так и по вкладам физических лиц, прежде всего в IV квартале.

Снижение в IV квартале 2008 г. курса рубля к доллару США и евро повысило склонность населения к сбережениям в иностранной валюте: в общем объеме вкладов удельный вес валютной составляющей вырос с 12,9% на 01.01.2008 до 26,7% на 01.01.2009 (приложение 1).

Основными задачами по управлению депозитными операциями банка являются:

- не допускать наличия в банке привлеченных и заемных средств, не приносящих дохода, кроме той их части, которая обеспечивает формирование обязательных резервов;

- изыскивать необходимые кредитные ресурсы для выполнения банком соответствующих обязательств перед клиентами и развития активных операций;

- обеспечивать получение банком прибыли за счет привлечения «дешевых» ресурсов.

В связи с вышеизложенным, цель настоящего исследования проанализировать порядок формирования депозитной политики коммерческого банка на примере ОАО «Россельхозбанк».

Для достижения данной цели были определены следующие задачи:

- изучить экономическую сущность депозитов, их классификацию;

- изучить порядок формирования банком депозитной политики;

- изучить методы контроля депозитных операций;

- проанализировать систему страхования вкладов в России.

Предмет исследования - организация, учет и контроль депозитных операций в ОАО «Россельхозбанк».

Объектом исследования выступают депозитный операции Открытого Акционерного Общества "Российский сельскохозяйственный банк".

Теоретической основой для написания работы послужили нормативные и законодательные акты Банка России, труды российских ученых, материалы периодической печати, статистические данные Банка России.

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ценных бумаг; Б) отчисления от прибыли банка на формирование или увеличение фондов; В) кредиты и займы, полученные от других юридических лиц; Г) депозитные операции. 2. ДЕПОЗИТНАЯ ПОЛИТИКА КОММЕРЧЕСКИХ БАНКОВ 2.1. Депозитные вклады Депозит – это экономические отношения по поводу передачи средств клиента на временное пользование банку. Исследуя сущность банковского депозита Э.С. ...

0 комментариев