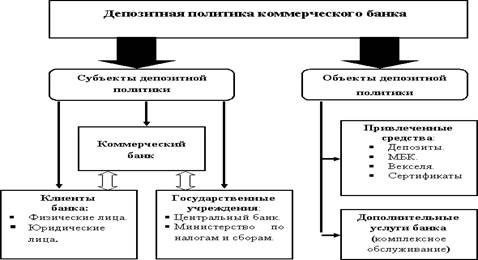

Теоретические основы формирования депозитной политики коммерческих банков

Классификация депозитов коммерческих банков

ОАО «Россельхозбанк» зарегистрирован Банком России и получил лицензию на осуществление банковской деятельности за № 3349 от 13. 06.2000 г

Система страхования вкладов в России и пути ее совершенствования

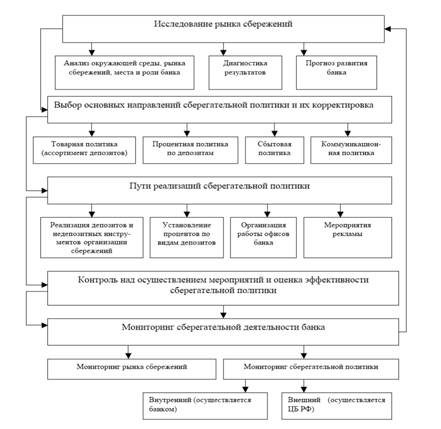

Развитие рынка депозитов и изменения в условиях кризиса

Навигация

ОАО «Россельхозбанк» зарегистрирован Банком России и получил лицензию на осуществление банковской деятельности за № 3349 от 13. 06.2000 г

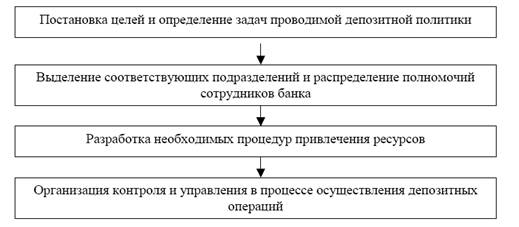

Формирование и оценка депозитной политики коммерческого банка

114010

знаков

1

таблица

6

изображений

24.04.2000 ОАО «Россельхозбанк» зарегистрирован Банком России и получил лицензию на осуществление банковской деятельности за № 3349 от 13. 06.2000 г.

В июле 2001 года государство в лице Российского Фонда федерального имущества (Росимущество) приобрело 100% акций банка.

30 декабря 2002 года ОАО «Россельхозбанк» получил лицензию на право осуществления операций с денежными средствами физических лиц за № 3349, а 25 июля 2007 года – Генеральную лицензию на осуществление банковских операций № 3349,

ОАО «Россельхозбанк» имеет сеть в 78 филиалов и 1300 дополнительных офисов. По данным «Интерфакс-ЦЭА», банк на 01 января 2008 года занимал девятое место среди банков России по размеру активов (236,4 млрд. руб.), двенадцатое место – по собственному капиталу (19,2 млрд. руб.), двадцать первое место – по прибыли до налогов (2,69 млрд. руб.).

Банк вправе осуществлять следующие сделки:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

-оказание консультационных и информационных услуг[8].

Приоритетным направлением деятельности ОАО «Россельхозбанка» является работа с населением в области привлечение вкладов. В этой сфере у банка устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Вкладчики ОАО «Россельхозбанка» могут выбрать наиболее удобную схему защиты и приумножения своих накоплений. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте, специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита.

Юридическим лицам и индивидуальным предпринимателям ОАО «Россельхозбанк» предлагает размещение временно свободных денежных средств в рублевые и валютные депозиты (приложения 3,4).

За 2008 год объем привлеченных вкладов населения вырос на 92% и достиг 44 млрд. рублей. Даже в период обострения финансового кризиса фиксировался ежемесячный прирост вкладов. По итогам 2008 года прирост средств на депозитах и счетах юридических лиц составил 34 млрд. рублей.

Кроме того, Банк предлагает Управляющим компаниям Негосударственных пенсионных фондов размещать в срочные депозиты средства пенсионных резервов и пенсионных накоплений.

Все депозиты ОАО «Россельхозбанка» характеризуются гибкими сроками, рыночными процентными ставками и возможностью выбора периодичности выплаты процентов – ежемесячно, ежеквартально или в конце срока. Возможен индивидуальный подход к установлению процентных ставок.

При открытии счета по депозиту условие о наличии в банке расчетного (текущего) счета юридического лица или индивидуального предпринимателя не является обязательным. В случае наличия в банке такого счета список документов будет сокращенным.

Рассматривая вклады ОАО «Россельхозбанка» со стороны доходности, можно сделать предположение о предпочтении долгосрочных вкладов. С этой точки зрения удобным решением являются долгосрочные вклады, режим которых допускает как увеличение суммы вклада в течение срока его действия, так и частичное снятие средств со счета. В течение срока действия такого вклада на все дополнительные взносы будет уплачиваться процентная ставка, установленная в начале года, несмотря на то, что процентные ставки по вновь открываемым вкладам на этот момент могут быть существенно ниже. С другой стороны, если процентные ставки в течение года все же вырастут, то у вкладчика есть возможность в любой момент без какой-либо потери снять часть вклада и вложить полученные средства в новый вклад под ставку, действующую на этот момент.

2.2 Работа ОАО «Россельхозбанка» по привлечению депозитных средств

Одним из важных достижений 2008 года стала выработанная единая культура взаимоотношений с клиентами – атмосфера доброжелательного сотрудничества, которая поддерживается во всех подразделениях и позволяет Банку сохранить имидж слаженного, четко работающего механизма.

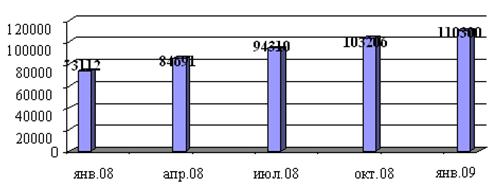

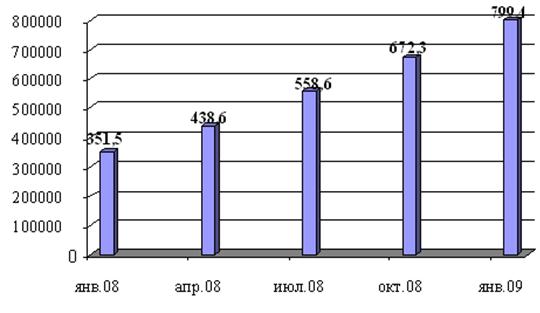

Результат этой напряженной работы – значительный прирост числа клиентов – юридических лиц и индивидуальных предпринимателей с 73 тыс. до 110 тыс., (рисунок 2.2) или на 51%, а физических лиц – с 351 тыс. до 799 тыс. или на 127% (рисунок 2.3.).

рис. 2.2. - Динамика прироста клиентов юридических лиц с 01 января 2008 года по 01 января 2009, (тыс. руб.)

Основу клиентской базы Банка составляют:

- производители сельскохозяйственной продукции, в том числе крестьянские (фермерские) хозяйства, личные подсобные хозяйства граждан;

- предприятия, занимающиеся хранением и переработкой сельскохозяйственной продукции, в том числе сельскохозяйственные потребительские кооперативы;

- предприятия – трейдеры, осуществляющие внутренние и экспортно-импортные операции с товарами сельскохозяйственной номенклатуры;

- предприятия и организации, обеспечивающие техническую поддержку сельскохозяйственного производства;

- сельские жители.

рис. 2.3. - Динамика прироста клиентов физических лиц с 01 января 2008 года по 01 января 2009 года, (тыс. руб.)

Благодаря созданной в Банке системе комплексного обслуживания клиентов, объем клиентских ресурсов увеличился за год в 2,2 раза и составил на конец года 88,5 млрд. руб.

Совокупные остатки на депозитных и расчетных счетах юридических лиц на конец 2008 года составили 66,1 млрд. руб., увеличившись за год в 2,7 раза.

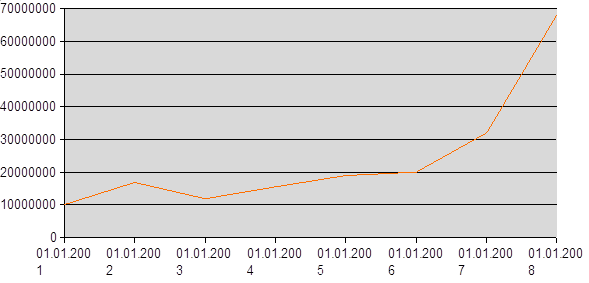

Динамичные рост остатков на депозитных и расчетных счетах юридических лиц наблюдается на протяжении последних 5 лет (рисунок 2.4), что свидетельствует о росте доверия клиентов к Банку, улучшении качества их обслуживания и расширении видов предлагаемых инструментов размещения. В 2008 году введены в действие новые депозитные продукты для юридических лиц:

- «Динамичный» - срочный депозит с пополнением;

- «Удобный» - срочный депозит с расходными операциями;

- «Оперативный» - срочный депозит с пополнением и расходными операциями.

рис. 2.4. - Средства юридических лиц на текущих счетах и срочных депозитах за 5 лет, (млн. руб.)

Стабильная динамика роста депозитов юридических лиц сохранилась также в течение всего 2008 года. Объем депозитов, размещенных в Банке юридическими лицами, увеличился с 11,9 млрд. руб. на начало года до 34,6 млрд. руб. на 01.01.2009 год (рисунок 2.5.).

Благодаря долгосрочному сотрудничеству с рядом страховых компаний, конкурентным процентным ставкам и сложившейся высокой репутации Банка как надежного финансового института была привлечена значительная сумма ресурсов страховщиков в различные по срокам банковские депозиты. Кроме того, в 2008 году Банком были заключены долгосрочные соглашения с рядом ведущих компаний России о размещении средств в депозиты.

рис. 2.5. - Ежемесячный рост депозитной базы с 01.01.2008 по 01.01.2009, (млн. руб.)

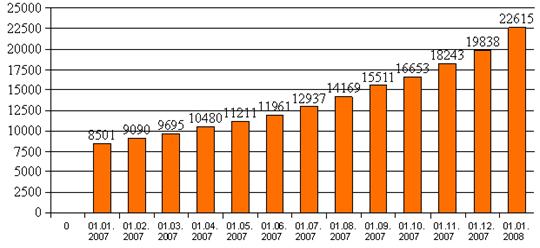

Высокими темпами росли объемы привлечения депозитов физических лиц – с 8,5 до 22,6 млрд. руб., увеличившись за 2008 год в 2,7 раза (рисунок 2.6.).

Этому способствовали как общерыночные факторы, так и постоянно совершенствующиеся Банком условия работы с вкладчиками – процентная политика, введение новых банковских продуктов, применение передовых технологий, а также улучшении качества и культуры обслуживания.

рис. 2.6. - Динамика депозитов физических лиц

Неуклонно растет доля ОАО «Россельхозбанка» на рынке частных вкладов (рисунок 2.7.).

рис. 2.7.- Доля банка на рынке частных вкладов в 2008 году

На ближайшую перспективу основные задачи клиентской политики Банка сводятся к следующему:

- расширение продуктового ряда на основе использования новых банковских и информационных технологий в соответствии с потребностями клиентов с учетом видов их деятельности и региональной специфики;

- оптимизация бизнес-процессов;

- структурирование системы взаимоотношений с корпоративными клиентами на основе совместных планов и программ развития бизнеса и сотрудничества;

- выработка и реализация конкурентоспособной и гибкой ценовой и тарифной политики с учетом специфики сельскохозяйственного производства и рыночной конъюнктуры регионов;

- анализ взаимоотношений Банка и клиентов, оперативное выявление и устранение причин, ограничивающих объемы бизнеса клиентов;

- реализация комплексных межрегиональных проектов и программ развития бизнеса с клиентами, имеющими межрегиональный характер деятельности и разветвленную инфрастуктуру в регионах присутствия Банка;

- внедрение проектной формы работы с наиболее важными для Банка клиентами;

- тесное взаимодействие с органами исполнительной власти и управления на федеральном, региональном и муниципальном уровнях в ходе разработки и реализации программ развития АПК;

- активное сотрудничество с отраслевыми союзами производителей и переработчиков сельскохозяйственной продукции для получения полной и объективной информации о потребности предприятий АПК в услугах Банка;

- экономически оправданное и целесообразное дальнейшее развитие региональной инфраструктуры Банка с целью выхода на новые рынки и расширения клиентской базы;

- создание единой информационной базы данных по имеющимся и потенциальным клиентам Банка.

2.3 Учет и контроль депозитных операций

Учет вкладов физических лиц ведется на пассивных счетах:

423 – «Депозиты и прочие привлеченные средства других физических лиц»;

426 – «Депозиты и прочие привлеченные средства других физических лиц-нерезидентов».

Назначение счетов: учет на договорных условиях депозитов, вкладов, прочих привлеченных средств физических лиц. Характер привлекаемых средств определяется условиями договора. Счета пассивные.

Совершение операций по счету N 426 «Депозиты и прочие привлеченные средства физических лиц – нерезидентов» производится в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

Счета второго порядка ведутся по срокам привлечения, а также по субъектам.

По кредиту счетов отражаются:

- суммы, поступившие от вкладчика, других средств для зачисления на его счет;

- начисленные проценты, если условиями договора предусмотрено присоединение процентов к сумме вклада;

- поступившие для зачисления во вклады физических лиц суммы предоставленных кредитов.

Операции по поступившим средствам проводятся в корреспонденции со счетами: корреспондентскими, клиентов, кассы, а начисленные проценты - со счетами по учету начисленных процентов, расходов.

По дебету счетов отражаются:

- выплачиваемые (перечисляемые) суммы вкладов, других средств;

- выплачиваемые проценты, если по условиям договора проценты были присоединены к сумме вклада;

- перечисляемые суммы по поручениям владельцев вкладов физических лиц при погашении кредита и процентов.

Операции проводятся в корреспонденции со счетами по учету средств клиентов, корреспондентскими, кассы.

В аналитическом учете ведутся лицевые счета в разрезе вкладчиков по срокам привлечения, размерам процентных ставок, видам валют.

На указанных счетах подлежат отражению суммы, принятые кредитной организацией по договору банковского счета вклада, в том числе путем выдачи вкладчику именной сберегательной книжки.

Учет начисленных процентов по депозитам физических лиц ведут на счете 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц».

Счет N 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц».

Назначение счета: учет процентов, начисленных по банковским счетам, вкладам и прочим привлеченным средствам физических лиц, открытым физическим лицам - резидентам и нерезидентам. Счет пассивный.

По кредиту счета отражаются суммы начисленных процентов по вкладам и другим банковским счетам физических лиц в корреспонденции со счетом по учету расходов.

По дебету счета списываются суммы начисленных процентов, в корреспонденции с банковскими счетами, счетами по учету вкладов и прочих привлеченных средств физических лиц; суммы излишне начисленных процентов в корреспонденции с соответствующими счетами; суммы неисполненных обязательств в корреспонденции со счетом по учету неисполненных обязательств по договорам на привлечение средств клиентов.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждому договору.

Проценты, начисляемые по вкладам, относятся на операционные расходы банка в момент их выплаты или перечисления к вкладу.

Отражение расходов происходит по методу "начисления".

Этот принцип означает, что финансовые результаты операций (доходы и расходы) отражаются в бухгалтерском учете по факту их совершения, а не по факту получения или уплаты денежных средств (их эквивалентов). Доходы и расходы отражаются в бухгалтерском учете в том периоде, к которому они относятся.

При привлечение средств во вклад от физического лица с ним заключается депозитный договор, а так же оформляется лицевой счет вкладчика, выдается сберегательная книжка (приложение 5).

Учет сберегательных книжек ведется на счете 91207 «Бланки». Счет активный.

Учету подлежат бланки чековых книжек, бланки трудовой книжки и вкладыша в нее, другие бланки, используемые для оформления операций с денежными средствами и ценностями и имеющие типографские номера. Бланки учитываются в условной оценке 1 рубль за 1 бланк (книжку). Бланки всех видов чеков хранятся в хранилище ценностей, другие бланки хранятся в порядке, установленном руководителем кредитной организации. Заполненные бланки на этом счете не учитываются.

Кредитные организации могут хранить такие бланки в хранилище ценностей, а вне хранилища ценностей - в сейфах, металлических шкафах. В аналитическом учете ведутся лицевые счета по видам бланков, с указанием их номеров и серий, и по ответственным за хранение должностным лицам.

На бланки, находящиеся в хранилище ценностей, ведутся отдельные лицевые счета. Выдача бланков из хранилища ценностей производится на основании мемориального ордера, выписанного на работника, использующего бланки, при этом по кредиту счета N 91207 отражаются списанные бланки, в корреспонденции со счетом N 99999. Кассовый работник при выдаче бланков на обороте мемориального ордера указывает номера и серии выданных бланков. Если до конца рабочего дня часть бланков не использована, то она сдается по мемориальному ордеру в хранилище ценностей, при этом неиспользованные бланки отражаются по дебету счета N 91207 в корреспонденции со счетом N 99999. На обороте мемориального ордера указываются номера и серии сдаваемых бланков. Наименование бланков указывается в самом мемориальном ордере.

Если бланки хранятся вне хранилища ценностей под ответственностью работника кредитной организации, выдача бланков в течение рабочего дня регистрируется в журнале произвольной формы, с указанием фамилии, имени и отчества работника, которому выдаются бланки, а также наименования, номера, серии бланков. Бланки выдаются под расписку получателя. Не использованные до конца рабочего дня бланки возвращаются работнику, ответственному за хранение бланков. В журнале указываются номера и серии сданных бланков. Факт сдачи бланков удостоверяется подписями лиц, сдавшего и принявшего бланки. На израсходованные и испорченные бланки составляется мемориальный ордер с указанием их наименований, номеров, серий, при этом кредитуется счет N 91207, в корреспонденции со счетом N 99999.

На испорченные бланки ежедневно составляются акты на уничтожение, подписанные работником, использующим бланки, и главным бухгалтером или его заместителем, с указанием в акте, что испорченные бланки уничтожены. Акты прилагаются к мемориальным ордерам на выдачу бланков, а в случае хранения бланков вне хранилища ценностей - к мемориальным ордерам на списание израсходованных и испорченных бланков. Бухгалтерские записи по внебалансовым счетам осуществляются на основании мемориальных ордеров в общем порядке.

На конец дня все бланки должны быть или в хранилище ценностей, или в сейфе, металлическом шкафу с обеспечением сохранности;

По кредиту этих счетов списываются учтенные суммы в корреспонденции со счетом N 99999 или другими счетами внебалансового учета.

Аналитический учет ведется на лицевых счетах, открываемых по видам ценностей, бланков, их количеству, цене, стоимости, местам хранения. Если бланки хранятся не в хранилище ценностей, то в лицевых счетах указывается должностное лицо, ответственное за хранение.

Основные проводки.

1. Принят первоначальный взнос во вклад:

Дебет счета 20202 Дебет счета 99999

Кредит счета 423 Кредит счета 91207.

2. Начисление процентов:

Дебет счета 70606 (приложение 6)

Кредит счета 47411

3. Причисление процентов ко вкладу:

Дебет счета 47411

Кредит счета 423

Прием средств в депозит оформляется приходным кассовым ордером (приложение 7).

Если вклад образуется посредством перевода со счета до востребования, то проводки имеют вид:

Дебет счета 42301

Кредит счета 423 (02-07)

При безналичных переводах средств с вклада вкладчик заполняет бланк поручения на перевод (приложение 8). Бланк поручения состоит из двух частей: поручения вкладчика и извещения, которые заполняются вкладчиком.

Поступление суммы вклада из другого кредитного учреждения отражается как:

Дебет счета 30102

Кредит счета 423 (02-07)

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер (приложение 9) на сумму вклада и процентов по нему.

Закрытие депозита:

Дебет счета 423

Кредит счета 20202

Для учета депозитов юридических лиц в бухгалтерском учете используется ряд счетов:

410 – 422 «Депозиты юридических лиц»;

425 «Депозиты юридических лиц-нерезидентов»;

427 – 440 «Прочие привлеченные средства».

Назначение счетов: учет на договорных условиях депозитов, вкладов, прочих привлеченных средств юридических лиц. Характер привлекаемых средств определяются условиями договора. Счета пассивные.

Совершение операций по счетам N 425 "Депозиты юридических лиц-нерезидентов", N 440 "Привлеченные средства юридических лиц-нерезидентов" производится в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

Счет N 47426 "Обязательства по уплате процентов"

Назначение счета: учет процентов, начисленных по привлеченным средствам (кроме средств, привлеченных от физических лиц) и подлежащих уплате. Счет пассивный.

По кредиту счета отражаются суммы начисленных процентов по привлеченным средствам в корреспонденции со счетом по учету расходов.

По дебету счета проводятся: суммы уплаченных процентов по привлеченным средствам в корреспонденции с банковскими счетами клиентов, счетами по учету привлеченных средств, корреспондентскими счетами; суммы процентов по привлеченным межбанковским средствам (межбанковские кредиты, депозиты и прочие привлеченные средства), не уплаченным в установленные договорами сроки либо при наступлении предусмотренных договором обстоятельств, в корреспонденции со счетами по учету просроченных процентов по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам; суммы неисполненных обязательств по процентам по депозитам и прочим привлеченным средствам в корреспонденции со счетами по учету неисполненных обязательств по договорам на привлечение средств клиентов по процентам.

Балансовые счета первого порядка определяются по организационно-правовой форме, а счета второго порядка – сроками привлечения.

Юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке с целью получения дополнительного дохода. Однако юридические лица не могут перечислять средства, находящиеся во вкладах другим лицам.

Выбор номера депозитного счета юридического лица зависит от:

- формы собственности;

- вида деятельности;

- резиденства.

От юридических лиц депозиты принимаются в безналичном порядке. Предприятия и организации представляют в свой банк платежное поручение, на основании которого происходит зачисление средств.

Основные проводки:

1. Перечисляем средства в депозит:

Дебет счета 40702

Кредит счета 421

2. Начисление процентов:

Дебет счета 70606

Кредит счета 47426

3. Перечисление процентов на расчетный счет клиента:

Дебет счета 47426

Кредит счета 40702

4. Закрытие депозита:

Дебет счета 421

Кредит счета 40702.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам на основании договора.

В договорах на предоставление депозита должен оговариваться срок использования банком временно свободных средств юридических лиц; не должно предусматриваться беспрепятственное расходование зачисленных средств по расторжению клиента. Таким образом, юридические лица не должны иметь возможность проводить операции независимо от наличия претензий к расчетному счету с нарушением очередности платежей, использовать счет для аккумуляции средств, им не принадлежащих, с последующим расходованием на реализацию различных сделок.

Нормативные документы, изданные Центральным банком Российской Федерации, требуют исключить факты совершения каких-либо операций по счету депозитов, кроме зачисления вкладов и депозитов на срок, определенный договором, и возврата их на расчетный счет вкладчика. Зачислению на депозитный счет каждого юридического лица должны подлежать средства, перечисленные только этим юридическим лицом.

Вкладные операции подлежат особому контролю со стороны должностных лиц банка. Все документы, связанные с вкладами граждан должны быть подписаны контролирующими работниками. Эти документы хранятся отдельно от других банковских документов.

Текущий банковский контроль осуществляется в процессе ежедневного проведения депозитных операций на каждом из участков организации работы учетно-операционного отдела ОАО «Россельхозбанк». Так, при организации документооборота основное предназначение текущего контроля состоит в проверке законности депозитных операций, соблюдении установленных правил их совершения и правильности оформления документов. Значительное внимание при организации текущeгo контроля отводится проведению проверки регистров аналитического и синтетического учета при закрытии операционного дня. Этим занимаются ответственные исполнители, бухгалтеры операционного отдела, работники, контролирующие их работу, а также начальники подразделений ОАО «Россельхозбанк». В процессе осуществления текущeгo внутрибанковского контроля они руководствуются действущими нормативными документами и правилами проведения депозитных операций.

Ответственные исполнители при приеме от клиентов денежно-расчетных документов осуществляют контроль правильности заполнения всех необходимых реквизитов, проверяют наличие средств на расчетном счете организации. Представленные к оплате документы проверяются и с точки зрения законности совершаемой операции. По cуществу, на этом этапе работник ОАО «Россельхозбанк» определяет целевое назначение использования средств клиента.

При зачислении денежных средств, поступающих в адрес клиента, ответственный исполнитель должен убедиться в наличии на копии поступившего от плательщикa документа подписи работника банка-плательщика, т.е. проверить подлинность документа. Особому контролю подвергаются депозитные операции, связанные с безналичными перечислениями средств физических лиц во вклады. Это необходимо во избежание ошибок в зачислении средств владельцам счетов.

Отдельные виды банковских операций подвергаются двойному текущему контролю. Так, заявления на выдачу чеков и чековых книжек, акцепт платежных поручений помимо ответственного исполнителя заверяются подписью контролера. Проверяются и подписываются контролирующими работниками все денежно-расчетные документы и записи в аналитическом учете по счетам военнослужащих и граждан, основным средствам банка, прочим материальным ценностям, взысканию штрафов с клиентов за нарушение правил проведения расчетных операций, по расчетам с хозрасчетными предприятиями банка, по формированию операционных доходов и расходов банка и т.д. Двойного контроля требуют и операции по транзитам и текущим субсчетам, по лицевым пенсионным счетам, по счетам государственного бюджета, по ссудным счетам индивидуальных заемщиков. В отдельных случаях по решению банка контролируются в аналогичном порядке и другие операции.

Особое внимание обращается на организацию текущего контроля в процессе про ведения операций с наличностью. Значительное место здесь отводится предварительному контролю при совершении расходных кассовых операций. В этом случае про ведение контроля возлагается на трех работников ОАО «Россельхозбанк», участвующих в этой операции: ответственного исполнителя, контролера и кассира. Задача организации контроля на этом участке сводится к тому, чтобы предупредить оплату неправильно оформленных документов без предварительной проверки их ответственным исполнителем. Задача контролера заключается в проведении проверки правильности оформления каждого расходного кассового документа.

За организацию текущего контроля несет ответственность бухгалтер ОАО «Россельхозбанк». Он непосредственно контролирует правильность оформления депозитных операций по открытию расчетных и текущих счетов клиентов, организует текущий контроль и ежедневное наблюдение за его проведением на всех участках учетно-операционной и кассовой работы банка.

В обязанности старшего бухгалтера входит осуществление контроля за внесением исправлений в лицевые счета, открытием и закрытием счетов, начислением процентов по ним, движением бланков строгой отчетности и квитанций о приеме наличных денег. Бухгалтер ОАО «Россельхозбанк» ежедневно проводит проверку заключения депозитных операций; полноту оприходования денег как инкассированных, так и поступивших в вечернюю кассу; правильность формирования и хранения всех денежно-расчетных документов и другой учетной документации. Ежедневно им контролируется своевременность и качество составления сводки оборотов банковского баланса за день.

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ценных бумаг; Б) отчисления от прибыли банка на формирование или увеличение фондов; В) кредиты и займы, полученные от других юридических лиц; Г) депозитные операции. 2. ДЕПОЗИТНАЯ ПОЛИТИКА КОММЕРЧЕСКИХ БАНКОВ 2.1. Депозитные вклады Депозит – это экономические отношения по поводу передачи средств клиента на временное пользование банку. Исследуя сущность банковского депозита Э.С. ...

0 комментариев