Структура і функції грошово-кредитної системи

Кейнсіанська та монетаристська концепції грошової політики

Аналіз ефективності функціонування Національного банку України

Правові основи створення та діяльність комерційних банків в Україні

Аналіз діяльності інвестиційних, пенсійних і страхових фондів в Україні

Довгострокові впливи монетарної політики на макроекономічну стабілізацію

Навигация

Структура і функції грошово-кредитної системи

Функціонування грошово-кредитної системи в умовах трансформації економіки

102856

знаков

3

таблицы

3

изображения

1.2 Структура і функції грошово-кредитної системи

Грошово-кредитна система виконує монетарну або грошово-кредитну політику, яка є одним із головних інструментів державного регулювання економіки. Ця політика найбільш ефективно і оперативно виконує функції регулювання економічного циклу, попередження та подолання спаду виробництва.

Мета грошово-кредитної політики – досягнення на національному ринку рівноваги, що характеризується повною зайнятістю та відсутністю інфляції. Суть цієї політики полягає в регулюванні обсягу грошової пропозиції для стабілізації економіки. Так, під час спаду виробництва монетарна політика зводиться до стимулювання зростання пропозиції грошей, а в період високої інфляції, навпаки, до її обмеження.

Сьогодні в усіх розвинутих народних господарствах існують двоступінчасті банківські системи: Центральний банк є емісійним банком і здійснює ще дві важливі функції. Поряд з цим існують комерційні банки з різним за своєю широтою асортиментом, різними цілями і часто також різними групами клієнтів; вони займаються банківськими операціями, тобто виробляють фінансові послуги, які потрібні на ринку.

За характером діяльності банки поділяються на:

- емісійні;

- комерційні;

- інвестиційні;

- іпотечні;

- ощадні;

- спеціалізовані (наприклад, торгівельні банки).

Емісійні банки здійснюють випуск банкнот і є центрами грошово-кредитної системи. Вони займають в ній особливий стан і є „банками банків”.

Комерційні банки являють собою банки, які здійснюють кредитування промислових, торгівельних та інших підприємств, головним чином за рахунок грошових капіталів, які вони отримують у вигляді вкладів. За формою власності вони діляться на: а) приватні акціонерні; б) кооперативні; в) державні. На ранніх ступенях розвитку капіталізму переважали індивідуальні банкірські фірми, але з розвитком капіталізму і особливо в епоху імперіалізму переважна частина всіх банківських ресурсів зосередилась в акціонерних банках. Розвиток державно-монополістичного капіталізму знайшов вираз в одержавленні деяких комерційних банків (наприклад, у Франції).

Інвестиційні банки займаються фінансуванням і довготерміновим кредитуванням різних галузей промисловості, торгівлі, транспорту. Через інвестиційні банки задовольняється значна частина потреб промислових і інших підприємств в основному капіталі. Розвиток цієї ланки кредитної системи характерно для сучасного ринкового господарства. На відміну від комерційних банків, інвестиційні мобілізують гнітючу частину своїх ресурсів шляхом випуску власних акцій і облігацій, а також одержання кредитів від комерційних банків. Разом з тим вони відіграють активну роль у випуску й розміщенні акцій промислових і інших компаній.

Іпотечні банки надають довгострокові позики під заставу нерухомості – землі й будов. Вони мобілізують ресурси за допомогою випуску особливого виду цінних паперів – заставних листів, забезпеченням яких служить закладена в банках нерухомість. Клієнтами іпотечних банків є фермери, населення, а в ряді випадків підприємці.

Іпотечний кредит фермери нерідко призначають для купівлі землі. Частково іпотечні позички використовуються для купівлі машин, добрив і інших засобів виробництва. Крім того, покупка землі цими фермерами дає їм можливість розширювати своє господарство.

Спеціалізовані банківські установи включають банки, що спеціально займаються певним видом кредитування. Так, зовнішньоторговельні банки спеціалізуються на кредитуванні експорту й імпорту товарів.

Грошово-кредитна політика здійснюється у таких основних напрямах: регулювання банківської ліквідності, управління державним боргом і регулювання обсягу кредитних операцій, грошової емісії та ризику й ліквідності. Кожен з них здійснюється за допомогою різних форм, методів, важелів. Так, методами здійснення банківської діяльності є регламентування центральним банком співвідношення між касовими резервами банків та депозитами; зобов’язання комерційних банків зберігати певну частку своїх активів у вигляді резерву у центральному банку; продаж або купівля цінних паперів чи надання банкам кредитів.

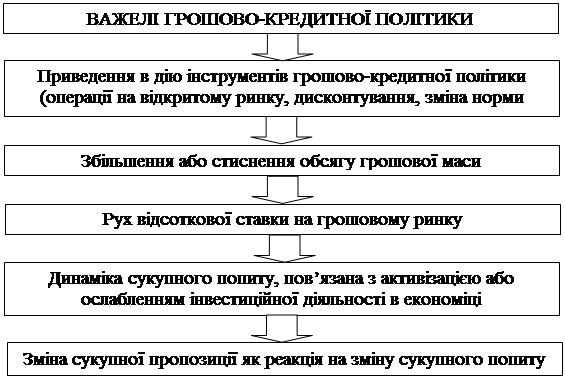

Механізм дії грошово-кредитної системи складається з п’ятьох послідовно пов’язаних важелів (рис. 1.1).

Рис. 1.1 – Важелі грошово-кредитної політики

Кожний з попередніх елементів рис. 1.1 запускається попереднім і приводить в дію наступний важіль. Тому збій в роботі будь-якого важеля послаблює результативність проведення грошово-кредитної політики. Наприклад, слабка реакція інвесторів на помітне зниження відсоткової ставки, викликане, в свою чергу, суттєвим розширенням обсягу грошової маси, не викличе адекватного розширення сукупного попиту, а також і сукупної пропозиції, на що була направлена дія грошово-кредитної політики в цілому. При цьому може спостерігатися посилення інфляційних процесів. Така ситуація може бути пов’язана з нестабільною політичною ситуацією в країні, яка пригнічує інвестиційну активність.

Інструменти грошово-кредитної політики розрізняють за такими ознаками:

1. За об’єктами впливу:

- стимулювання кредитної емісії (кредитна експансія);

- стримування кредитної емісії (кредитна рестрикція).

2. За характером параметрів:

- кількісні інструменти – впливають на стан кредитних можливостей комерційних банків;

- якісні інструменти – пряме регулювання вартості банківських кредитів.

3. За формою впливу:

- адміністративні (прямі) інструменти – у формі директив, інструкцій та інше від Центрального банку, мета яких обмежити сферу діяльності кредитних установ;

- ринкові (непрямі) інструменти – способи впливу Центрального банку на грошову пропозицію шляхом формування певних умов на грошовому ринку та ринку капіталів.

4. За строками впливу:

- короткострокові інструменти, за допомогою яких досягаються проміжні цілі грошово-кредитної політики;

- довгострокові інструменти діють від одного року і більше з метою фінансової стабілізації та сприяння довгостроковому економічному зростанню.

Кредитна експансія має за мету збільшення зайнятості і підйом виробництва шляхом збільшення пропозиції грошей. Кредитна рестрикція має за мету запобігання економічної кризи і зниження темпів інфляції шляхом обмеження пропозиції грошей.

Основні інструменти грошово-кредитної політики

Операції на відкритому ринку:

- гнучкий валютно-політичний інструмент, який проявляється в продажу чи купівлі центральним банком цінних паперів на „відкритому ринку” у комерційних банків;

- застосовується для проведення експансійної (купівля) чи рестрикційної (продаж) грошової політики.

Політика облікової ставки:

- інструмент прямого регулювання грошово-кредитного обігу;

- виявляється у змінах облікової ставки відповідно до кон’юктурних коливань економіки;

- застосовується для управління кредитною активністю.

Політика мінімальних резервів:

- найбільш жорсткий інструмент грошово-кредитного регулювання;

- виявляється в маніпуляції нормою обов’язкових резервів, які комерційні банки зобов’язані зберігати на рахунках у Центральному банку;

- застосовується як засіб для швидкого стиснення чи розширення кредитної маси в економічній системі.

Коли державний бюджет зводиться з дефіцитом, Казначейство випускає облігації, щоб отримати гроші для сплати державних боргів. Покупцями облігацій Казначейства можуть бути:

- Центральний банк;

- комерційні банки;

- домашні господарства;

- іноземці (як приватний, так і суспільний сектор).

Купівля Центральним банком державних боргових зобов’язань називається монетизацією бюджетного дефіциту.

Монетизація бюджетного дефіциту призводить до інфляції. Існує три способи фінансування бюджетного дефіциту ![]() :

:

- шляхом збільшення кількості грошей високої ефективності (![]() , тобто емісія);

, тобто емісія);

- шляхом збільшення облігацій казначейства у населення (![]() );

);

- шляхом скорочення валютних резервів Центрального банку (![]() ).

).

![]() .

.

Таким чином, для покриття бюджетного дефіциту держава може друкувати гроші, робити позики або витрачати свої валютні резерви.

У країнах з високою інфляцією населення, як правило, не купує нових державних боргових зобов’язань, валютні резерви Центрального банку вичерпані, тому держави фінансує дефіцит бюджету шляхом емісії.

Головним органом грошово-кредитної системи є Центральний банк, в Україні це Національний банк України.

Основними функціями центральних банків є:

- монопольна емісія грошей, передусім банкнот;

- акумулювання і зберігання вільних коштів, обов’язкових резервів комерційних та інших банків; надання їм кредитів;

- здійснення єдиної грошово-кредитної політики держави, забезпечення стабільності національної грошової системи;

- надання кредитів і виконання фінансових операцій для уряду;

- контроль за банківською системою в цілому;

- зберігання офіційних валютних та золотих резервів і здійснення операцій із їх розміщення;

- визначення курсу національної, грошової одиниці щодо валют інших країн та підтримка курсу національної валюти на міжнародному фінансовому ринку (функція валютного центру).

З урахуванням фактора часу найважливішу роль у проведенні грошово-кредитної політики має встановлення центральними банками облікового відсотка та його зміни. Таким чином здійснюється вагомий вплив на скорочення або збільшення кредитів, що надають комерційними банками в різні сфери та галузі економіки. Встановлення відсоткових ставок стримує темпи зростання інфляції, але негативно впливає на інші параметри макроекономічної системи.

Важливий метод кредитної політики – операції на відкритому ринку: купівля і продаж центральним банком державних цінних паперів, банківських акцептів та інших кредитних зобов’язань за ринковим або заздалегідь оголошеним курсом. Купуючи цінні папери, центральний банк перераховує відповідні суми комерційним банкам, внаслідок чого збільшуються залишки на їх резервних рахунках, що дає змогу здійснювати кредитну експансію. До такого методу кредитної політики вдаються найчастіше у країнах, що мають значний державний борг.

Основними функціями комерційних банків є:

- мобілізація тимчасово вільних грошових коштів та перетворення їх на капітал;

- кредитування підприємств, держави і населення;

- випуск кредитних грошей;

- здійснення розрахунків та платежів у господарстві;

- консультування, подання економічної та фінансової інформації.

Виконуючи функцію мобілізація тимчасово вільних грошових коштів і перетворення їх на капітал, банки акумулюють грошові прибутки та заощадження у формі вкладів. Вкладник отримує винагороду у вигляді відсотка або послуг, які надаються банком. Заощадження, які сконцентровані у вкладах, перетворюються на позиковий капітал, який використовується банками для надання кредиту підприємствам і підприємцям. У остаточному підсумку, за допомогою банків заощадження перетворюються на капітал.

Важливе економічне значення має функція кредитування підприємств, держави і населення. Пряме надання в позику вільних грошових капіталів їх власниками у практичному господарському житті ускладнено. Банк виступає в якості фінансового посередника, отримуючи грошові кошти в кінцевих кредиторів. За рахунок кредитів банку здійснюється фінансування промисловості, сільського господарства, торгівлі, забезпечується розширення виробництва. Комерційні банки надають позики споживачам на придбання товарів тривалого користування, сприяючи зростанню їхнього рівня життя. Оскільки державні витрати не завжди покриваються прибутками, банки кредитують фінансову діяльність уряду.

Випуск кредитних грошей – специфічна функція, яка відрізняє комерційні банки від інших фінансових інститутів. Комерційні банки здійснюють депозитно-кредитну емісію, - грошова маса збільшується, коли банки надають позики своїм клієнтам, і зменшується, коли ці позики повертаються. Ці банки є емітентами кредитних знарядь обігу. Позика, яка надається клієнту, зачисляється на його рахунок в банку, тобто банк створює депозит (вклад до запитання), при цьому збільшуються боргові зобов’язання банку. Власник депозиту може отримати в банку готівкові кошти в розмірі вкладу, внаслідок чого відбувається збільшення кількості грошей в обігу. За наявності попиту на банківські кредити сучасний емісійний механізм дозволяє розширювати грошову емісію, що підтверджується збільшенням грошової маси в промислово розвинутих країнах. Разом з тим економіка потребує в необхідній, але не безмірній кількості грошей, тому комерційні банки функціонують в рамках обмежень, які встановлюються центральним банком, за допомогою яких регулюється процес кредитування, отже, процес створення грошей.

Однією з функцій комерційних банків є забезпечення розрахунково-платіжного механізму. Виступаючи в якості посередників у платежах, банки виконують для своїх клієнтів операції, пов’язані з проведенням розрахунків і платежів.

Розраховуючи можливостями постійно контролювати економічну ситуацію, комерційні банки надають клієнтам консультації з широкого кола проблем (зі злиття і поглинання, нових інвестицій і реконструкцій підприємств, складанню звітів за рік). У теперішній час зросле значення банків у наданні клієнтам економічної і фінансової інформації.

Похожие работы

... поточного рахунку платіжного балансу, вагоме скорочення державного боргу, у т.ч. зовнішнього, істотне нарощування міжнародних валютних резервів Національного банку України. На прискорення економічного зростання позитивно вплинула грошово-кредитна політика, реалізація якої сприяла збільшенню кредитів в економіку і рівня монетизації, забезпеченню стабільності валютного ринку та обмінного курсу при ...

... міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ...

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... , - будови, знаряддя і т.д. - повинні виконувати активні виробничі функції, тоді як ті, які були віднесені до оборотного капіталу, мають пасивні функції. 3. Особливості функціонування капіталу в різних сферах економіки 3.1. Функціонування капіталу в аграрному секторі економіки Сільське господарство – одна з найважливіших галузей матеріального виробництва, в якій створюються матеріальні ...

0 комментариев