Структура і функції грошово-кредитної системи

Кейнсіанська та монетаристська концепції грошової політики

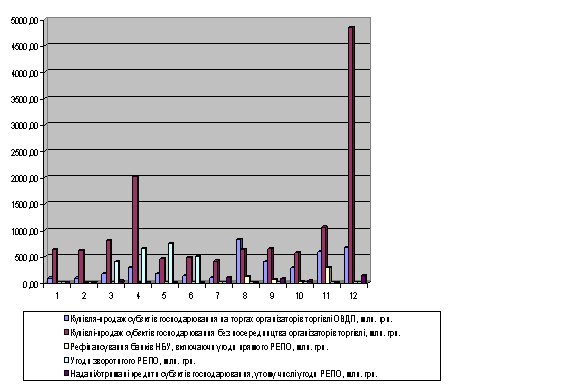

Аналіз ефективності функціонування Національного банку України

Правові основи створення та діяльність комерційних банків в Україні

Аналіз діяльності інвестиційних, пенсійних і страхових фондів в Україні

Довгострокові впливи монетарної політики на макроекономічну стабілізацію

Навигация

Аналіз діяльності інвестиційних, пенсійних і страхових фондів в Україні

Функціонування грошово-кредитної системи в умовах трансформації економіки

102856

знаков

3

таблицы

3

изображения

2.3 Аналіз діяльності інвестиційних, пенсійних і страхових фондів в Україні

Інвестиційний фонд – підприємство, яке займається торгівлею корпоративними та державними цінними паперами, перед усім в формі купівлі крупного пакета та подальшого продажу цих паперів інвесторам; корпоративним фінансуванням у формі залучення капіталу під цінні папери, що випускаються, або у формі надання довгострокового інвестиційного кредиту.

Основними характерними рисами для цих комерційних організацій, які ми будемо називати інвестиційними фондами є:

- велика універсальна комерційна організація, що сполучає більшість припустимих видів діяльності на ринку цінних паперів і на деяких інших фінансових ринках;

- головною визначається діяльність по залученню фінансування за допомогою цінних паперів;

- будучи великою організацією, оперує, насамперед, на оптових фінансових ринках;

- віддає пріоритет середньо- і довгостроковим вкладенням;

- цінні папери є основою його портфеля, при цьому більшість інвестиційних банків найбільшою мірою орієнтуються на недержавні цінні папери.

Усі інші інститути ринку цінних паперів спеціалізуються на виконанні окремих спеціалізованих операцій. При цьому вони не можуть здійснювати інвестиційну банківську діяльність.

Слід зазначити, що діяльність по залученню фінансування на ринках, що розвиваються, звичайно описується як інвестиційна банківська діяльність. Зрозуміло, що найбільш простим визначенням інвестиційного банку буде наступне: інвестиційний банк – це фінансовий інститут, що займається інвестиційною банківською діяльністю.

Однак, таке визначення не зовсім точне. Воно в неявному виді має на увазі спеціалізацію даного інституту на інвестиційній банківській діяльності. Але спеціалізуватися тільки на інвестиційній банківській діяльності не можна. Здійснення такої діяльності можливо тільки в рамках по-справжньому універсального інституту, у якому досить розвинені всі інші види діяльності інвестиційного банку. Діяльність з залучення фінансування неможлива без наявності добре організованої й розвинутої роботи із всіх інших напрямків, властивим інвестиційному банку. (Проілюструємо неможливість залучення фінансування без розвинених інших напрямків. Банк вирішив залучити для свого клієнта фінансові ресурси через випуск цінних паперів клієнта. Навіть найпершу частину цієї роботи - вибір конкретного інструмента залучення і його основних параметрів - він не зможе здійснити, тому що не буде знати відносини ринку в цей момент до тих або інших інструментів. Якщо навіть такий проект дійшов до стадії розміщення цінних паперів, то на цьому етапі він і зупиниться. Інвестори не будуть купувати паперу, тому що ніхто їх не переконав у тім, що ці папери досить надійні й прибуткові (а зробити професійне подання свого клієнта банк не зможе через відсутність аналітичної діяльності). У свою чергу, брокери не будуть укладати угоди по покупці цінних паперів, тому що вони не знають продавця, ніколи з ним не працювали.) Можна сказати, що всі інші види діяльності інвестиційного банку створюють основу для розвитку в рамках цього банку інвестиційної банківської діяльності.

З іншого боку, інвестиційна банківська діяльність є не тільки найбільше «престижним» напрямком у діяльності інвестиційного банку, але й найбільш прибутковим. Тому всі великі й амбіційні компанії на ринку цінних паперів прагнуть одержати проекти по залученню фінансування (іншими словами прагнуть перерости в інвестиційний банк).

На розвинених ринках інвестиційна банківська діяльність доповнюється операціями на вторинному ринку цінних паперів, пов'язаними з наданням послуг з реструктуризації бізнесу клієнта (злиття й поглинання).

У розвинених країнах інвестиційні банки надають своїм клієнтам наступні послуги:

- по залученню фінансових ресурсів;

- по реструктуризації бізнесу шляхом злиття й поглинання;

- брокерські;

- по керуванню портфелем;

- надання рекомендацій клієнтам.

Для надання перерахованих вище послуг інвестиційний фонд розвиває кілька видів діяльності, які можна підрозділити на зовнішні (спрямовані безпосередньо на клієнта і на контрагентів, що формує послуги) і внутрішні (які створюють необхідні передумови для здійснення зовнішніх вигляд діяльності).

У інвестиційній банківській діяльності виділяють два основних напрямки:

- залучення фінансування;

- злиття й поглинання.

Крім того, інвестиційні банки найчастіше активно торгують контрольними пакетами дрібних і середніх корпорацій не по замовленнях клієнтів на реструктуризацію їхнього бізнесу, а з метою одержання спекулятивного прибутку. При цьому в період, коли інвестиційним банком здійснюється утримання того чи іншого контрольного пакета, ним можуть бути здійснені фінансове оздоровлення даного підприємства, оптимізація фінансів даної корпорації, а також інші заходи, спрямовані на підвищення курсової вартості даного пакета.

Залучення фінансування найчастіше має на увазі форму розміщення цінних паперів клієнта, однак, не виключаються й варіанти залучення фінансування шляхом створення венчурних підприємств і використання механізмів інвестиційного кредитування.

Цей вид діяльності природно розпадається на ряд більш приватних видів діяльності:

- фінансове консультування клієнта, що бажає залучити фінансові ресурси шляхом випуску цінних паперів;

- створення й керування синдикатами андерайтерів;

- просування цінних паперів клієнта на фінансові ринки;

- обслуговування цінних паперів клієнта на вторинному ринку.

Звичайно в рамках інвестиційної банківської діяльності виділяють такий напрямок, як корпоративне фінансування, що має на увазі залучення фінансування для корпоративних клієнтів, тобто сприяння в залученні додаткового капіталу корпораціями – клієнтами інвестиційного банку. У цей час лише дуже невелика частина інвестиційних банків займається залученням фінансування для урядів і муніципалітетів, тому для більшості інших інвестиційних банків терміни «інвестиційна банківська діяльність» і «корпоративне фінансування», по суті, збігаються.

Злиття й поглинання для інвестиційного банку досить часто стають основною сферою одержання доходу. Діяльність з покупки й продажу окремих підприємств не тотожна злиттям і поглинанням. Діяльність інвестиційного банку при проведенні злиттів і поглинань може бути підрозділена на наступні складові:

- консалтингова діяльність по визначенню оптимального варіанта реструктурування бізнесу;

- залучення фінансових ресурсів для здійснення злиття і поглинання;

- акумулювання на ринку великих пакетів акцій за замовленням клієнта (покупка великих пакетів), продаж великих пакетів;

- реструктуризація окремої компанії й продаж її частин;

- вироблення й здійснення ефективного захисту клієнта від поглинання.

Торгівля цінними паперами визначається, як зовнішній вид діяльності через можливість безпосередньо продавати брокерські послуги, тобто послуги з покупки й продажу цінних паперів.

У той же час діяльність по торгівлі цінними паперами також здійснюється як інструмент забезпечення інвестиційної банківської діяльності (продажу цінних паперів) і діяльності з керування активами (покупки й продажі цінних паперів у процесі реструктуризації портфеля цінних паперів). При цьому на розвинених фінансових ринках під торгівлею цінними паперами розуміється не просто процес висновку угод купівлі/продажу цінних паперів, а здійснення складних торгівельних і арбітражних стратегій, що складаються як з безлічі простих угод купівлі/продажу, так з більш складних угод.

Треба визначити, що банківські вкладення у цінні папери зростають повільно. Це пов’язано з нерозвиненістю та стагнацією фондового ринку України, який потребує структурних змін і запровадження нових фінансових інструментів, привабливих для внутрішніх інвесторів. За таких умов лише невелика кількість банків наважується інвестувати кошти в цінні папери, формуючи власні портфелі цінних паперів. А фондовий портфель більшість українських банків формує у розмірі не більше 2-3% власних активів. Проте саме комерційні банки, здійснюючи портфельні інвестиції на фондовому ринку і виступаючи посередниками між покупцями і продавцями цінних паперів, покликані відігравати значну роль у становленні вторинного ринку, рівень розвитку якого відображає фактичний стан інвестиційних процесів у країні.

Всі фінансово-кредитні установи зобов’язані створювати резерв для відшкодування можливих втрат по основному боргу (без процентів і комісій) за всіма видам кредитів та інших активних операцій. Створення резерву здійснюється фінансовою установою самостійно у розмірі, достатньо для повного покриття ризиків неповернення основного боргу за нестандартними та безнадійними кредитами. Страхові резерви в розмірі 20% від сукупної суми заборгованості за кредитами, гарантіями та поруками, наданими дебіторам, створюються за рахунок валових витрат комерційних банків, що з податкової точки зору є вигідним для них. Незважаючи на це, стан формування резервів на покриття комерційними банками можливих втрат за кредитними операціями є незадовільним. Національний банк проводить роботу, спрямовану на забезпечення комерційними банками формування резервів на покриття можливих збитків за кредитними операціями до необхідного рівня. У зв’язку з цим фінансовим установам рекомендується встановити обмеження щодо виплати дивідендів, витрачання коштів на інвестиційну діяльність, утримання апарату управління і т.п.

Організація торгівлі цінними паперами в рамках інвестиційного банку або великої інвестиційної компанії - окрема сфера бізнесу й науки, що має свої складні закономірності й технології. Це вид діяльності, що освоюється учасниками ринку в першу чергу.

Керування активами (або керування інвестиціями) націлено як на керування власними коштами інвестиційного банку, так і на керування портфелями, сформованими за рахунок коштів клієнтів.

З погляду клієнта, інвестиційний банк може надати послуги по керуванню ресурсами. При цьому клієнт може або в будь-який день вкласти й вилучити гроші, звернувшись до керуючого, або зробити це тільки в певні дні, або використати для цих цілей фондову біржу.

З погляду інвестиційного банку всі фонди, якими він управляє, є постачальниками фінансових ресурсів у загальний портфель інвестиційного банку, структура якого значною мірою задається структурою притягнутих через різні фонди ресурсів. Крім ресурсів клієнтів у цей портфель також входять власні кошти. Керування цим портфелем і називається керуванням інвестиціями.

При керуванні інвестиціями використаються рекомендації аналітичного відділу банку. Він же розробляє динамічні моделі портфеля, які стають цілями для тієї частини інвестиційного банку, що здійснює діяльність по торгівлі цінними паперами.

Аналітичні дослідження й вироблення рекомендацій самі по собі, як правило, не приносить прибутку. Навпроти, вони стали однієї з найбільш витратних в інвестиційних банках. Тому даний вид діяльності можна класифікувати як проміжний між зовнішніми й внутрішніми видами діяльності інвестиційного банку.

Сучасні інвестиційні банки витрачають усе більше грошей на розвиток своїх дослідницьких команд. Можна вказати, принаймні, на дві причини такої любові банкірів до дослідницької діяльності.

1. Дослідження й рекомендації, які надаються клієнтам, - свого роду «особа» інвестиційного банку, що свідчить про його можливості й вказує на якість послуг цього банку. Перший крок у залученні клієнта - подання своїх досліджень, рекомендацій, оцінок ринку, прогнозів.

2. Якісна дослідницька робота лежить в основі успішної діяльності по керуванню інвестиціями, залученню фінансування. Чим вище якість аналітичної роботи в інвестиційному банку, тим прибутковіше керування активами, тим більше обсяг приваблюваних фінансових ресурсів, а умови залучення вигідніше.

Для виконання зовнішніх видів діяльності інвестиційний банк розвиває також внутрішні види діяльності, що забезпечують нормальні умови функціонування для тез підрозділів, які здійснюють зовнішню діяльність і приносять прибуток.

До найбільш великих статей доходу інвестиційного банку варто віднести:

- доход від надання послуг із залучення фінансування;

- доход від керування власним портфелем;

- доход від надання послуг з керування портфелями клієнтів;

- доход від надання брокерських послуг.

Інвестиційний банк починає керувати власними коштами (або коштами засновників). Прибутковість від такої діяльності може коливатися на сучасному українському ринку в значних межах (від збитків в 100% річні до прибутку в кілька тисяч відсотків річних).

Страхування – стабільне джерело інвестиційних ресурсів держави. Вкладаючи кошти страхових резервів (переважно за довгостроковими договорами особистого страхування) в пріоритетні галузі, держава спроможна вирішувати глобальні економічні завдання. Страхування має стратегічне забезпечення у розвитку національної економіки.

Отже, страхування є одночасно засобом залучення грошових ресурсів і способом відшкодування збитків. Сутність страхування проявляється у його функціях. Вони дають змогу виявити особливості страхування як сфери фінансової системи. Страхуванню властиві такі функції: ризикова, попереджувальна, нагромаджувальна та контрольна.

Головною, визначальною є ризикова функція, оскільки страховий ризик, як імовірність збитків безпосередньо пов’язаний з основним призначенням страхування – надання грошової допомоги постраждалим господарствам і громадянам. Саме в рамках ризикової функції відбувається перерозподіл грошових коштів серед учасників страхування у зв’язку з наслідками страхових подій. Страхування виконує також попереджувальну функцію, пов’язану з використанням частини страхового фонду на зменшення наслідків страхового ризику. У страхуванні життя категорія страхування найбільшою мірою зближається з категорією кредиту при заощадженні за договором страхування на дожиття обумовлених страхових сум. Заощадження грошових сум за допомогою страхування на дожиття пов’язане з потребою в страховому захисті досягнутого сімейного статку. Отже, страхування може мати й нагромаджувальну функцію.

Контрольна функція страхування випливає з указаних вище трьох специфічних функцій і проявляється одночасно з ними в конкретних страхових відносинах в умовах страхування. Відповідно до вимоги контрольної функції здійснюється фінансовий контроль за правильним проведенням страхових операцій.

У практиці господарювання економічна категорія страхування проявляється через формування спеціальних цільових ресурсів, призначених для відшкодування збитків – страхових фондів.

Створення страхових фондів, у свою чергу, може здійснюватись у трьох формах:

- фонди самострахування;

- централізоване страхове забезпечення;

- колективні страхові фонди.

Поняття страхового ринку трактується в економічній літературі в двох аспектах. По-перше, страховий ринок – це особлива сфера грошових відносин, де об’єктом купівлі-продажу є специфічна послуга – страховий захист і де формується її пропонування і попит на неї. По-друге, страховий ринок являє собою складну інтегровану систему страхових і перестрахових організацій (страховиків), що здійснюють страхову діяльність.

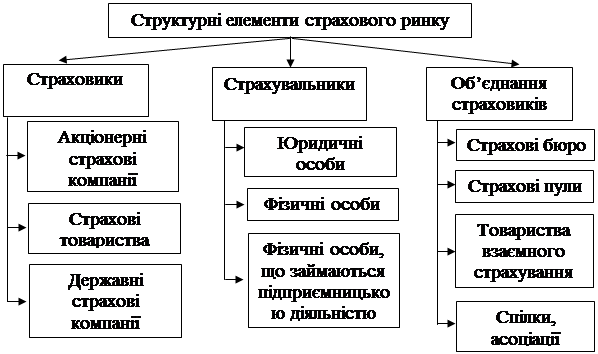

Об’єднавши ці два підходи можна визначити страховий ринок як сукупність страхових компаній і послуг, що ними надаються. Інституціональна структура страхового ринку України.

Внутрішня структурна будова страхового ринку за суб’єктами страхових відносин представлена трьома основними секторами:

- 1-й сектор – уповноважений орган державного нагляду за страховою;

- 2-й сектор – структурні елементи страхового ринку – страховики, страхувальники та об’єднання страховиків;

- 3-й сектор – елементи інфраструктури – страхові та не страхові посередники.

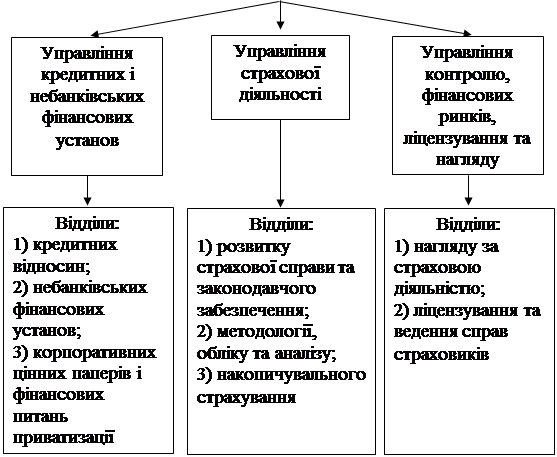

Перший сектор – Департамент фінансових установ та ринків міністерства фінансів України, структура якого представлена на рис. 2.2.

Другий сектор структурної будови страхового ринку України представлений:

- страховиками – страховими компаніями, перестраховиками у формі акціонерних, повних, командних товариств або товариств з додатковою відповідальністю, державних страхових компаній;

- страхувальниками – юридичними особами, фізичними особами, фізичними особами, що займаються підприємницькою діяльністю;

|

Рис. 2.2 структурна будова Департаменту фінансових установ та ринків Міністерства фінансів України

Страховиками в Україні визнаються фінансові установи, які створенні у відповідних формах (рис. 2.3) та у встановленому порядку отримали ліцензію на здійснення страхової діяльності. Учасників страхування повинно бути не менш трьох. Страхова діяльність в Україні здійснюється виключно страховиками-резидентами України.

Акціонерна форма організації страховика найбільш поширена в Україні. Створюється за допомогою централізації грошових коштів за допомогою продажі акцій. Бувають відкриті, закриті, кептивні акціонерні страхові компанії.

Рис. 2.3 Структурні елементи страхового ринку України

Товариства повні, командитні, з додатковою відповідальністю представлені менше, ніж акціонерні. Створюються за рахунок внесків засновників. Різняться межею майнової відповідальності засновників за зобов’язаннями організації. Створення страхових компаній у формі товариства з обмеженою відповідальністю в Україні заборонено.

Державні страхові компанії – це форма організації страхового фонду державою. Формується на підставі заснування державою або націоналізацією акціонерних страхових компаній. Як правило функціонують в конкретному сегменті ринку.

Моторне (транспортне) бюро є об’єднанням страховиків, які здійснюють обов’язкове страхування цивільної відповідальності власників транспортних засобів за шкоду, заподіяну третім особам; участь у ньому страховиків, що здійснюють страхування даного виду, є обов’язковим.

Авіаційне бюро є об’єднанням страховиків, які приймають на страхування авіаційні ризики; участь у ньому є добровільною.

Морське бюро об’єднує страховиків, яким дозволено займатись страхуванням морських ризиків, на добровільних засадах.

Страхові пули – Ядерний пул – є обов’язковою формою об’єднання страховиків, які мають дозвіл на страхування відповідальності операторів ядерних установок за шкоду, що може бути заподіяна внаслідок ядерного інциденту.

Товариства взаємного страхування – є формою об’єднання громадян та юридичних осіб з метою захисту своїх майнових інтересів.

Спілки, асоціації – об’єднання страховиків на добровільних засадах з метою захисту інтересів своїх членів а здійснення соціальних програм; не можуть займатись страховою діяльністю.

Третій сектор страхового ринку представлений елементами інфраструктури, до складу якої входять:

- прямі посередники – страхові агенти, що діють від свого імені страхової компанії; страхові брокери, що діють від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник; перестрахові брокери, що також діють від свого імені та на підставі брокерської угоди із страховиком, який має потребу у перестрахуванні як перестрахувальник;

- непрямі посередники – ті, що професійно оцінюють страхові ризики (андерайтер, сюрвеєр) та ті, що оцінюють страхові збитки (аварійний комісар, аджастер, диспашер);

- нестрахові посередники – виконують роботу другого напрямку (консультаційні, інформаційні, рекламні, кредитно-банківські, фінансові, аудиторські, нотаріальні, біржові та інші послуги).

В Україні найбільшого поширення набули такі способи реалізації страхових продуктів, як в офісі страхової компанії, за допомогою страхових агентів. Нещодавно з’явилась нова форма реалізації страхових послуг – через мережу Інтернет. У використанні Інтернету в страхуванні можна виділити такі основні проблеми:

- мала чисельність та низька купівельна спроможність Інтернет-аудиторії;

- стереотипи мислення, гіркий досвід з фінансовими аферами;

- відсутність законодавчого регламентування механізму електронного підпису та документування, відсутність правових основ електронних страхових полісів;

- не всі страхові послуги можна продавати по мережі Інтернет, тому, що є такі підвиди страхування, які вимагають огляду об’єкта страхування.

Станом на початок 2002 року в Україні діяло понад 310 страхових компаній, 1500 філій та представництв, біля 60 страхових брокерів, майже 10000 страхових агентів. Власний капітал страховиків досягає 1,4 млрд. грн. В структурі резервів найбільшу питому вагу становлять технічні резерви незароблених премій – 96,9%, резерви по страхуванню життя – 2,2%, резерв збитків – 1%. Розміщення страхових резервів страховики здійснюють – в банківських установах – 57,2%, в цінних паперах – 9,7%, в нерухомості – 6,7%.

В цілому, на страховому ринку України системи продажу страхових послуг постійно удосконалюються, застосовуються нові форми та методи.

Система пенсійного забезпечення має два рівні: державне (обов’язкове) і недержавне (добровільне, додаткове) пенсійне забезпечення.

Державне пенсійне забезпечення включає виплати трудових та соціальних пенсій.

До недержавного пенсійного забезпечення відносять:

- недержавні пенсійні фонди;

- страхування пенсій у страхових компаніях;

- пенсійні фонди (каси) підприємств;

- особисті пенсійні рахунки в банках;

- інші форми недержавного пенсійного забезпечення.

Пенсійний фонд України надає страхові послуги у випадку постійної втрати працездатності. Формою страхового відшкодування є пенсії.

Основними завданнями Пенсійного фонду України є:

- забезпечення фінансування витрат на виплату пенсій відповідно до законів України;

- збирання і акумуляція внесків, призначених для пенсійного забезпечення і виплати допомоги;

- розширене відтворення коштів Пенсійного фонду України на основі принципів самофінансування;

- участь у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення та у страхуванні здоров’я пенсіонерів через страхові компанії;

- організація міжнародного співробітництва у сфері пенсійного забезпечення;

- контроль за своєчасним надходженням страхових внесків до фонду;

- контроль за правильним витрачанням коштів фонду;

- участь у підготовці пропозицій до державних програм соціального розвитку;

- участь у підготовці нормативних актів, спрямованих на удосконалення системи пенсійного забезпечення та порядку підвищення розміру пенсій у зв’язку зі зміною індексу споживчих цін тощо.

Пенсійний фонд функціонує як самостійна фінансова структура, його кошти не входять до державного бюджету і не можуть бути використані на інші цілі, крім виплати пенсій і допомоги.

Бюджет цього фонду формується передусім за рахунок коштів, що вносять роботодавці. Підприємства, установи та організації незалежно від форм власності та господарювання, особи, які наймають для роботи громадян за угодами, а також ті, що ведуть підприємницьку діяльність, засновану на особистій власності фізичної особи та виключно її праці, релігійні громади сплачують страхові внески до Пенсійного фонду у розмірах, установлених чинним законодавством. Відрахування до пенсійного фонду відносять на собівартість продукції, а в бюджетних установах це передбачено окремою статтею кошторису – на утримання установи. До надходжень фонду належать також обов’язкові страхові внески громадян, які працюють на умовах трудового договору (контракту), та фізичних осіб, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок. Крім того, до бюджету Пенсійного фонду надходять кошти Державного бюджету на виплату окремих видів пенсій; відрахування від суми фіксованого податку, єдиного податку, фіксованого сільськогосподарського податку, від суми коштів, одержаних від продажу спеціальних торгових патентів; суми фінансових санкцій, стягнених за порушення сплати зборів на обов’язкове державне пенсійне страхування; додаткові і спеціальні збори (з операцій купівлі-продажу валют, з продажу ювелірних виробів, з операцій відчуження легкових автомобілів і придбання нерухомого майна, з надання будь-яких послуг стільникового рухомого зв’язку, з вироблених або імпортованих в Україну тютюнових виробів); суми відсотків за користування тимчасово вільними коштами Пенсійного фонду; добровільні внески підприємств, організацій, населення та інші.

Кошти Пенсійного фонду України використовуються на фінансування таких заходів:

- виплата пенсій за віком (у тому числі працюючим пенсіонерам), за інвалідністю, у разі втрати годувальника, за вислугу років, соціальних та інших пенсій, установлених законодавством України;

- виплата допомоги з догляду за дитиною і щомісячної допомоги на кожну дитину до досягнення нею віку, встановленого чинним законодавством;

- підвищення пенсій у зв’язку зі зміною індексу споживчих цін і зростанням заробітної плати;

- реалізація державних, регіональних і обласних програм соціальної підтримки пенсіонерів, інвалідів, дітей та інших категорій населення;

- забезпечення поточної діяльності та утримання органів управління фонду;

- відтворення коштів фонду, зміцнення його матеріально-технічної бази, проведення масово-роз’яснювальної роботи.

Згідно із діючим законодавством забороняється використовувати кошти Пенсійного фонду не за цільовим призначенням, в тому числі на кредитні операції, надання позик. У разі відсутності заборгованості по виплатах пенсій тимчасово вільні кошти можуть бути використані на придбання державних цінних паперів.

Управління коштами фонду здійснює спеціальний орган – Пенсійний фонд України. Кошти Пенсійного фонду зберігаються на розрахункових рахунках в установах банків і вилученню не підлягають.

Реформування пенсійного забезпечення в Україні проводиться у двох напрямках:

- удосконалення державного пенсійного забезпечення шляхом наближення середньої пенсії до рівня середньої заробітної плати та її прямої залежності від рівня заробітної плати;

- розвиток недержавного добровільного пенсійного забезпечення.

Створюється трирівнева пенсійна система, на першому рівні якої за принципом солідарності поколінь та загальнообов’язкового соціального страхування встановлюється пряма залежність майбутнього розміру пенсій від страхового стажу та розміру сплачених внесків; на другому – накопичення пенсійних внесків на особистих рахунках громадян; на третьому – добровільне недержавне пенсійне страхування. Таким чином система пенсійного забезпечення має стати системою соціального страхування, самодостатньою і фінансово-стабільною.

РОЗДІЛ 3

ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ГРОШОВО-КРЕДИТНОЇ СИСТЕМИ ТА ШЛЯХИ ЇЇ РОЗВИТКУ В УКРАЇНІ

3.1 Причини нестабільності грошово-кредитної системи України та заходи щодо її стабілізації

Серед основних причин, що спричиняють порушення у функціонуванні грошово-кредитної системи, необхідно визначити такі:

- нестабільність курсу національної валюти;

- прорахунки грошово-кредитної політики Центрального банку;

- неадекватна фіскальна політика;

- відсутність системи страхування депозитів тощо.

Заходи щодо стабілізації грошово-кредитної системи

1. Удосконалення банківського законодавства. Для України – це адаптація загальних законодавчих умов функціонування банків до міжнародних правових норм з метою інтеграції банківської системи України в світову банківську систему.

2. Приведення у відповідність до світових норм рівня мінімальних банківських резервів та рівня облікової ставки. А саме, зниження рівня обов’язкових резервів з одночасним і однаковим для всіх суб’єктів зниження облікової ставки Національного банку.

3. Розвиток нових форм кредитно-банківських послуг та регулювання обсягу кредитного ринку. В Україні це означає приоритетне використання гнучких валютно-політичних інструментів (зокрема, операції на „відкритому ринку”), розвиток ринку державних цінних паперів та ін.

В Україні тривають дискусії щодо відповідності грошово-кредитної системи вимогам економічного зросту і, зокрема, змісту монетарної політики. На думку одних, вона має обмежуватися підтримуванням стабільності грошової одиниці (зовнішньої або внутрішньої). На думку інших, ця політика в контексті внутрішньої стабільності має бути спрямована на досягнення цілей щодо рівня інфляції. На переконання третіх, окрім цілей щодо інфляції, монетарна політика повинна сприяти зростанню економіки в цілому. Відповіді на ці дискусійні питання дає міжнародний досвід діяльності переважної більшості сучасних центральних банків, єдиною стратегічною ціллю монетарної політики яких є цінова стабільність.

Для реалізації цього завдання необхідне розгорнуте тартегування стабільності грошової одиниці, постійний моніторинг динаміки цін на товари і послуги, обмінного курсу та процентних ставок, їх співвідношення і в разі потреби – вплив на них засобами грошово-кредитної політики. Одночасно створюватимуться умови для поступового переходу до тартегування інфляції. Тартегування інфляції – це концепція монетарної політики, яка передбачає законодавче закріплення цінової стабільності, офіційне оголошення Національним банком кількісних цільових показників інфляції на визначений часовий період та відповідальність за їх дотримання. Тобто інфляційне тартегування дає монетарній політиці чіткий цільовий орієнтир на довгострокову перспективу. Однак запровадження цього монетарного режиму в економіці перехідного періоду пов’язане з додатковими труднощами:

- насамперед, органи монетарної влади спроможні значно меншою мірою, ніж у ринковій економіці, контролювати інфляцію;

- істотний вплив на інфляцію справляють коливання валютного курсу та немонетарні фактори.

Взагалі можна виділити такі важливі аспекти інфляційного тартегування у перехідній економіці.

1. Відкритість економіки зумовлює значний вплив динаміки валютного курсу на інфляцію та ВВП. Девальвація створює прямий тиск на ціни та опосередкований тиск, який проявляється через механізм сукупного попиту. У свою чергу, на ВВП безпосередньо впливають зміни реального валютного курсу. В цих умовах досягнення Національним банком проголошених інфляційних цілей ускладнюється, і він частіше вдається до обмеження курсових коливань.

2. Другим аспектом є характерна для перехідних економік погана прогнозованість та керованість цін внаслідок істотного впливу на неї факторів немонетарної природи. Перехідна економіки дуже чутлива до зміни цін на сировину на світових ринках. Велику частку в індексах споживчих цін становлять продовольчі товари, ціни на які характеризуються сезонністю і впливом погодних умов. Ціни на багато видів товарів і послуг є адміністративно регульованими. Тартегування інфляції в таких умовах неймовірно ускладнюється, а в деяких випадках стає просто неможливим.

3. Важливою особливістю економік перехідного типу є феномен доларизації зобов’язань фірм і банків деномінована в іноземній, а більшість активів – в національній валюті, то стрімка девальвація валютного курсу призведе до істотного погіршення їхніх балансів, причому ефект може бути настільки деструктивним, що переважить позитивний вплив девальвації на конкурентоспроможність.

4. Інфляційне тартегування може застосовуватися лише в тому разі, коли монетарна політика вільна від фіскальног домінування. Це передбачає дуже низький рівень урядових запозичень у Національного банка, розвиненість фінансових ринків та банківської системи. Фіскальне домінування та слабка фінансова інфраструктура істотно обмежує вплив грошово-кредитної політики, а отже, і можливість Національного банку контролювати цінову ситуацію в країні.

Поки що ні економіка, ні монетарна та фінансова системи в Україні не готові до впровадження інфляційного тартегування. Які ж питання необхідно вирішити Україні для цього важливого кроку?

По-перше, визначити оптимальний для економіки довгостроковий рівень інфляції.

По-друге, підвищити ступінь керованості інфляції шляхом усунення впливу немонетарних факторів.

По-третє, перейти від політики „незмінного” валютного курсу до керованого плаваючого курсу з коливаннями, які відображають зміни макроекономічної рівноваги.

По-четверте, активізувати розвиток фінансового ринку.

Безумовно для цього необхідна добре розвинута фінансова система, оснащена гнучкими інструментами монетарної політики.

Лідером за показником залучення коштів населення у національній валюті є Ощадбанк. У цей банк громадяни вкладають найбільше грошей (близько 36% всіх депозитів фізичних осіб). Найбільш прибутковим є Приватбанк. Другу позицію за цим показником займає Укрсоцбанк, а третю – Ощадбанк.

Похожие работы

... поточного рахунку платіжного балансу, вагоме скорочення державного боргу, у т.ч. зовнішнього, істотне нарощування міжнародних валютних резервів Національного банку України. На прискорення економічного зростання позитивно вплинула грошово-кредитна політика, реалізація якої сприяла збільшенню кредитів в економіку і рівня монетизації, забезпеченню стабільності валютного ринку та обмінного курсу при ...

... міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ...

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... , - будови, знаряддя і т.д. - повинні виконувати активні виробничі функції, тоді як ті, які були віднесені до оборотного капіталу, мають пасивні функції. 3. Особливості функціонування капіталу в різних сферах економіки 3.1. Функціонування капіталу в аграрному секторі економіки Сільське господарство – одна з найважливіших галузей матеріального виробництва, в якій створюються матеріальні ...

0 комментариев