ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Принципи та процес банківського кредитування

Система управління кредитним ризиком комерційного банку

Методика оцінки кредитоспроможності позичальників

Нормативно-правове забезпечення кредитної діяльності комерційного банку

ДОСЛІДЖЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Аналіз структури кредитного портфеля банку

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

ШЛЯХИ УДОСКОНАЛЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Економічне обґрунтування ефективності запропонованих заходів

Навигация

Система управління кредитним ризиком комерційного банку

Шляхи вдосконалення кредитної діяльності ПАТ "Райффайзен Банк Аваль"

174741

знак

23

таблицы

9

изображений

1.3 Система управління кредитним ризиком комерційного банку

Основою сучасної банківської діяльності є оптимізація параметрів ризиків, що викликає потребу у комплексному підході до створення системи управління ними.

Оптимізація методів та технології управління ризиками в банках стало однією з основних передумов набуття конкурентної переваги, залучення клієнтів та збільшення прибутковості банківського бізнесу [54].

Кредитний ризик - основний вид фінансових ризиків, з яким стикаються банки у процесі свої діяльності. Його поява спричинена, перш за все, несвоєчасним виявленням проблемних кредитів і недостатністю створених під них резервів, а також недосконалістю кредитного контролю в банках. Підвищення інтересу до оцінки кредитного ризику пов'язано зі зростанням обсягів кредитних портфелів банків, зниженням рентабельності в банківській сфері, що спонукає банки приймати на себе високі кредитні ризики. Усе це обумовило актуальність вдосконалення існуючих і впровадження нових методик оцінок та управління кредитним ризиком.

Основними напрямками регулювання кредитного ризику є розробка й реалізація заходів щодо запобігання або мінімізації пов'язаних з ним втрат. Мінімізація кредитного ризику передбачає здійснення комплексу заходів, спрямованих на зниження ймовірності настання подій або обставин, що приводять до кредитних збитків, та (або) на зменшення (обмеження) розміру потенційних кредитних збитків.

Банк управляє кредитним ризиком як на рівні окремої позички, так і на рівні кредитного портфеля Банку в цілому.

Джерелом індивідуального кредитного ризику є окремий конкретний контрагент банку - позичальник, боржник, емітент цінних паперів. Оцінювання індивідуального кредитного ризику передбачає оцінювання кредитоспроможності окремого контрагента, тобто його індивідуальної спроможності своєчасно та в повному обсязі розрахуватися за прийнятими зобов'язаннями. Результати оцінки кредитоспроможності клієнта лежать в основі ухвалення рішення про надання або не надання кредиту. Виходячи із кредитоспроможності позичальника банк визначає, який розмір ризику він може прийняти на себе. Після надання кредиту працівники кредитного підрозділу повинні перебувати в постійному контакті з позичальником з метою контролю за дотриманням умов кредитування. Контроль за кредитною операцією дозволяє вчасно виявляти зміни у фінансово-правовому стані клієнта й адекватно реагувати на зміну якості наданого кредиту.

Управління кредитним ризиком при кредитуванні проводиться через:

– зміну умов кредитного договору;

– через припинення (обмеження) кредитування;

– встановлення контролю за рухом коштів по рахунках позичальника в банку, договірне списання коштів з рахунків позичальника;

– встановлення строку погашення кредиту й інше.

Портфельний кредитний ризик - міра (ступінь) ризиковості кредитного портфеля (сукупності всіх кредитних угод) комерційного банку. Він проявляється у зменшенні вартості активів банку. Джерелом портфельного кредитного ризику є сукупна заборгованість перед банком за операціями, яким притаманний кредитний ризик (кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованості тощо).

Управління кредитним ризиком банку складається з наступних етапів:

– оцінка кредитного ризику;

– моніторинг кредитного ризику;

– регулювання кредитного ризику;

– мінімізація ризику.

В цілому управління кредитним ризиком можна розглядати як сукупність заходів, спрямованих на мінімізацію витрат з метою встановлення оптимального співвідношення доходності та ризику. Метою такої діяльності є створення умов захисту кредитора шляхом встановлення лімітів та диверсифікації строків позик, провадження належної аналітичної діагностики фінансового стану позичальника, яка повинна передбачати аналіз грошових потоків клієнта та комплексний аналіз його кредитоспроможності, вибір оптимальної форми забезпечення кредиту [21].

Кредитний ризик є невід’ємною частиною системи банківських ризиків, яка має спеціальну стратегію зі своїми взаємозв’язками, властивостями, ознаками і відносинами. Управління кредитним ризиком банку – це формалізований процес з чіткою послідовністю етапів, механізмів та методів, за допомогою яких банк виявляє ризики, оцінює їх рівень. Здійснює моніторинг і контролює свої ризикові позиції. Управління кредитним ризиком полягає у проведенні дій, спрямованих на підтримання такого рівня ризику, який відповідає поставленим цілям банку.

Система управління кредитним ризиком повинна відповідати певним вимогам. Серед них:

– Цілісність. Система управління повинна бути цілісною, оскільки порушення цілісності може призвести до зміни зв’язків між частинами системи та механізму її функціонування.

– Стійкість. Система управління повинна зберігати свої властивості при дії зовнішніх та внутрішніх чинників.

– Цілеспрямованість. Цілеспрямованість передбачає розробку цілей та завдань, шляхи їх досягнення.

– Гнучкість. Гнучкість означає здатність та готовність до змін в результаті виникнення нових завдань.

– Одноманітність. Одноманітність передбачає підпорядкованість всіх елементів принципам побудови та функціонування.

– Оперативність. Система повинна бути оперативною для того, щоб за період прийняття та виконання рішень не настали зміни, при яких реалізація прийнятих рішень недоцільна.

– Надійність. Система повинна функціонувати постійно і безперебійно.

– Оптимальність. Оптимальність системи управління характеризується встановленням між її елементами раціональних зв’язків на всіх рівнях.

– Економічність. Економічність передбачає отримання необхідного результату при мінімальних затратах [23,26,55].

Система управління кредитним ризиком не лише дозволяє банкам забезпечувати свою прибутковість та ефективність кредитних операцій, а й сприяє виконанню банківським кредитом його ролі у сфері грошового обігу. Видані і неповернені в зазначений термін кредити збільшують грошову масу в країні, сприяють інфляційним процесам.

Система управління кредитним ризиком включає об’єкт, суб’єкти, інструменти та підсистеми забезпечення (таблиця 1.1).

Таблиця 1.1 – Система управління кредитним ризиком

| Елементи системи управління | Характеристика елемента |

| 1 | 2 |

| Об’єкт | – індивідуальний кредитний ризик (ризик конкретного позичальника); – портфельний кредитний ризик (ризик портфеля) |

| Суб’єкти | – загальні збори акціонерів (учасників), спостережна рада, правління; – кредитний комітет, комітет кредитного нагляду, служба ризик-менеджменту; – співробітники кредитних підрозділів |

| Інструменти | – планування; – регулювання; – аналіз; – контроль |

| Підсистеми забезпечення | – нормативна; – інформаційна; – технологічна; – кадрова |

Кредитний ризик є основним об’єктом управління для банків. При цьому всі види кредитного ризику мають окремий механізм управління.

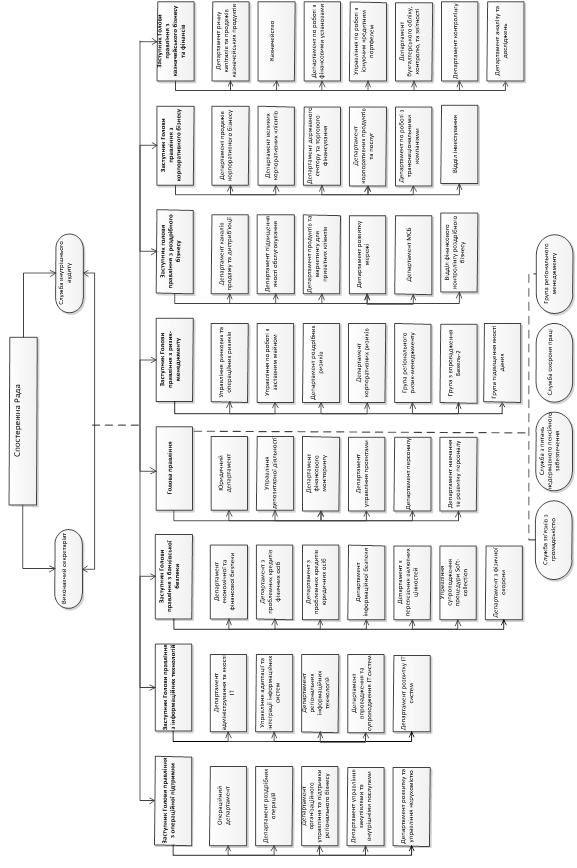

Організаційне забезпечення управління кредитним ризиком банку починається із загальних зборів акціонерів (учасників), які визначають загальну стратегію розвитку банку та відповідну стратегію щодо управління ризиками. Спостережна рада здійснює нагляд за законністю та обґрунтованістю прийнятих рішень. Реалізація розробленої політики проводиться правлінням банку, якев свою чергу розподіляє окремі завдання відповідним департаментам та відділам банку. Організаційна структура кредитної функції в кожному конкретному банку має особливості, що визначаюься розмірами, можливостями банку, а також потребами клієнтури.

Банки повинні використовувати різноманітні форми організації контролю, методи звірки кредитів, структуру підрозділів залежно від специфіки діяльності та клієнтів, потреб і можливостей, особливостей ринку та конкретної ситуації. Однак існують загальні принципи та правила, яких повинен дотримуватись менеджмент кожного банку, формуючи організаційну структуру процесу кредитування.

Функцію надання кредитів необхідно відокремити від функції контролю за наданими кредитами. У кредитному департаменті банку функцію кредитного аналізу доцільно відокремити від процесу надання та оформлення кредитної угоди. Це сприятиме підвищенню рівня об’єктивності оцінки кредиту та зменшенню кредитних ризиків.

Узагальнюючи викладене, можна зробити висновок, що головним завданням управління кредитними ризиками є визначення ступеня допустимості та виправданості того чи іншого ризику і прийняття практичного рішення, спрямованого або на використання ризикових ситуацій, або на вироблення системи заходів, що зменшують небезпеку виникнення збитків банку від проведення тієї чи іншої операції.

Найважливішим питанням для банку є оцінка й регулювання ризикованості кредитного портфеля, як одного з основних напрямків ефективного управління кредитною діяльністю банку, а головна мета процесу управління кредитним портфелем - забезпечення максимальної прибутковості при визначеному рівні ризику [31].

Похожие работы

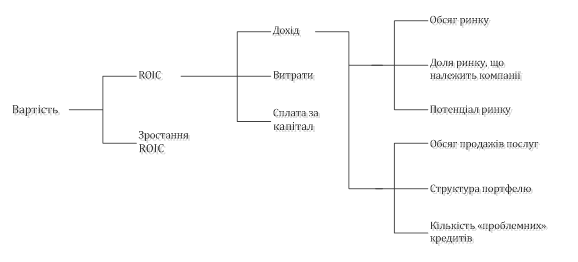

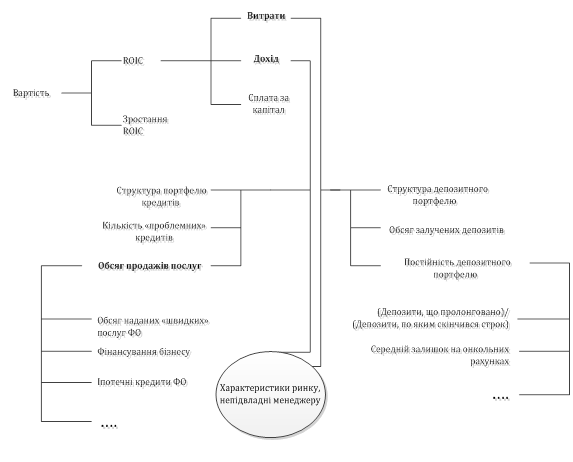

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

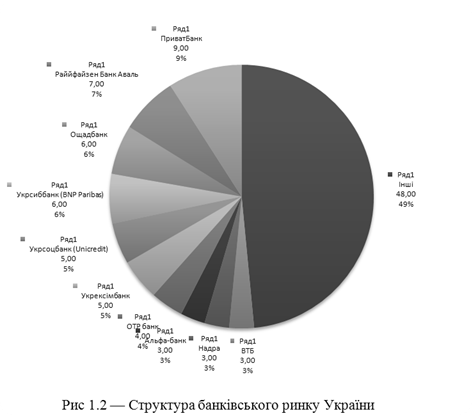

... позиції банку на ринку необхідно провести SWOT-аналіз. Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Матриця SWOT-аналізу ПАТ «АЛЬФА-БАНК» Сильні сторони (S) Слабкі сторони (W) 1. Стабільність банку та відомість торгової марки. 2. Досвід залучення та утримання клієнтів. 3. Динамічне реагування на ...

0 комментариев