ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Принципи та процес банківського кредитування

Система управління кредитним ризиком комерційного банку

Методика оцінки кредитоспроможності позичальників

Нормативно-правове забезпечення кредитної діяльності комерційного банку

ДОСЛІДЖЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Аналіз структури кредитного портфеля банку

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

ШЛЯХИ УДОСКОНАЛЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Економічне обґрунтування ефективності запропонованих заходів

Навигация

Аналіз структури кредитного портфеля банку

Шляхи вдосконалення кредитної діяльності ПАТ "Райффайзен Банк Аваль"

174741

знак

23

таблицы

9

изображений

2.3 Аналіз структури кредитного портфеля банку

Світова економічна криза вплинула на економіку України і сприяла загостренню внутрішніх негараздів. Значна роль у подоланні кризи правомірно відводиться Національному банку України як державному регулятору банківської системи. Сучасне середовище реалізації грошово-кредитної політики формується під впливом внутрішніх і зовнішніх чинників. Зовнішній чинник має найнегативніший вплив – поширення світової фінансової кризи, яка виявилася насамперед у погіршенні глобальної ліквідності, зниження інтересу інвесторів до України та відплив іноземного капіталу і як наслідок з вересня 2008 року зведений платіжний баланс України став від’ємним, а його фінансування відбулося за рахунок резервних активів НБУ [12].

Тому далі розглянемо на скільки світова економічна криза вплинула на обсяги кредитування в ПАТ «Райффайзен Банк Аваль». На основі даних показників [39, 40, 41] та додатку В проаналізуємо динаміку співвідношення кредитів між юридичними та фізичними особами в кредитному портфелі банку (таблиця 2.4).

Таблиця 2.4 – Аналіз обсягів наданих кредитів юридичним та фізичним особам ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр., млн. грн.

| Кредитний портфель | 2007 рік, млн. грн | Питома вага, % | 2008 рік, млн. грн. | Питома вага, % | 2009 рік, млн. грн. | Питома вага, % | Абсолютне відхилення | Темп росту | ||

| 2007-2008 рр. | 2008-2009 рр. | 2007-2008 рр. | 2008-2009 рр. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Фізичні особи | 167317,21 | 49,34 | 237020,26 | 47,92 | 282851,31 | 56,51 | 69703,05 | 45831,05 | 1,42 | 1,19 |

| Юридичні особи | 171762,3 | 50,66 | 257546,71 | 52,08 | 217685,98 | 43,49 | 85784,40 | -39860,7 | 1,50 | 0,85 |

| Всього | 339079,52 | 100,00 | 494566,97 | 100,00 | 500537,29 | 100,00 | 155487,45 | 5970,32 | 1,46 | 1,01 |

З вище зазначеного чітко прослідковується зростання обсягів кредитування як у фізичних, так і в юридичних осіб. Так за період 2007-2008 років обсяги кредитування фізичних осіб зросли в 1,42 рази, юридичних осіб – в 1,5 рази і 1,46 рази по кредитному портфелю в цілому. Це є свідченням підвищення популярності банку як серед населення, так і серед суб¢єктів підприємницької діяльності. В період 2008-2009 рр. спостерігаємо зменшення обсягів кредитування, так темп росту наданих кредитів юридичним особам становив лише 0,85 рази, фізичним особам - 1,19 рази, і в 1,01 рази по кредитному портфелю в цілому. Вдалися взнаки наслідки світової економічної кризи. Проте такого зниження обсягів кредитування зазнала вся банківська система України.

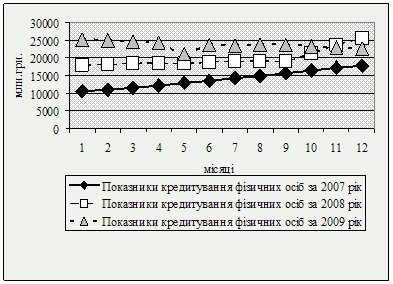

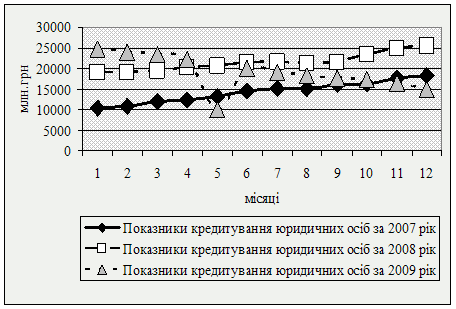

Відобразимо графічно графіки розподілу обсягів кредитування фізичних та юридичних осіб ПАТ «Райффайзен Банк Аваль» (рис. 2.1 - 2.2)

Рисунок 2.1 - Графік розподілу обсягів кредитування фізичних осіб ПАТ «Райффайзен Банк Аваль» за 2007-2009 роки

Рисунок 2.2 - Графік розподілу обсягів кредитування юридичних осіб ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр.

З вище зазначеного можемо зробити висновок, що дуже велика увага приділяється процесу кредитування, оскільки протягом періоду, що аналізуємо обсяги видачі кредитів невпинно зростають як серед фізичних осіб, так і серед юридичних осіб. У 2009 році, у зв’язку з кризою, Райффайзен Банк Аваль проводив консервативну політику щодо кредитної діяльності, головну увагу приділяючи роботі з клієнтами по реструктуризації та погашенню існуючої заборгованості з метою недопущення значного погіршення якості кредитного портфеля.

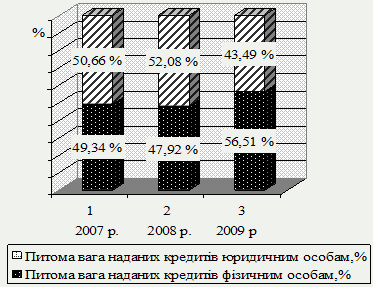

Наступним етапом наших досліджень буде аналіз структури кредитного портфеля ПАТ «Райффайзен Банк Аваль». І в першу чергу визначимо питому вагу наданих кредитів фізичним та юридичним особам. Графічно дані представлені на рисунку 2.3.

Рисунок 2.3 – Співвідношення наданих кредитів фізичним та юридичним особам ПАТ «Райффайзен Банк Аваль» протягом 2007 - 2009 рр.

Як бачимо з рисунка 2.3 кредити юридичних і фізичних осіб займають майже однаково рівні позиції: 2007 рік – 50,66 % кредити юридичних осіб і відповідно 49,34 % - фізичних осіб, 2008 рік – 52,08 % кредити юридичних осіб, 47,92 % - фізичних осіб і в 2009 році цей розподіл становив для юридичних осіб 43,49 % та 56,51 % для фізичних осіб.

Це співвідношення свідчить про рівномірне розподілення кредитних ризиків серед даними групами клієнтів.

Проведемо кількісну оцінку структури кредитного портфеля на основі даних представлених в додатку Г та на основі річних звітів за 2007-2009 роки [50, 52, 53]. Дані аналізу зведемо в таблицю 2.5.

Таблиця 2.5 – Кредитний портфель ПАТ «Райффайзен Банк Аваль» за 2007 – 2009 роки

| Рядок | Найменування статті | 2007 рік, тис. грн. | Питома вага, % | 2008 рік, тис. грн. | Питома вага, % | 2009 рік, тис. грн | Питома вага, % |

| 1 | Кредити, що надані органам державної влади та місцевого самоврядування | 0 | 0 | 0 | 0,00 | 0 | 0,00 |

| 2 | Кредити юридичним особам | 18421134 | 50,86 | 27591506 | 53,66 | 18803130 | 48,06 |

| 3 | Кредити, що надані за операціями репо | 6044 | 0,02 | 0 | 0,00 | 0 | 0,00 |

| 4 | Кредити фізичним особам‑підприємцям | 1146239 | 3,16 | 1715051 | 3,34 | 8009345 | 20,47 |

| 5 | Іпотечні кредити фізичних осіб | 3080408 | 8,50 | 10185234 | 19,81 | 4307908 | 11,01 |

| 6 | Споживчі кредити фізичним особам | 9726998 | 26,86 | 15454554 | 30,06 | 5020024 | 12,83 |

| 7 | Інші кредити фізичним особам | 5110024 | 14,11 | 396168 | 0,77 | 12583318 | 32,16 |

| 8 | Резерв під знецінення кредитів | 1270873 | 3,51 | 3926517 | 7,64 | 9597294 | 24,53 |

| 9 | Усього кредитів за мінусом резервів | 36219974 | 100 | 51415996 | 100 | 39127233 | 100,00 |

Таким чином слід зазначити, що найбільшу питому вагу в кредитному портфелі банку складають кредити юридичним особам (50,86 % в 2007 році, 53,66 % в 2008 році, 48,06 % в 2009 році), також вагоме місце займають споживчі кредити фізичним особам (26,86 % в 2007 році та 30,06 % в 2008 році ). У 2008 році значно зросла частка іпотечних кредитів і склала 19,81 % проти 8,50 % в 2007 році. Кредити фізичним особам – підприємцям майже без змін і складають 3,16 % в 2007 році та 3,34% відповідно у 2008 році. В 2009 році відбувся перерозподіл кредитів для фізичних осіб – підприємців. Їх частка склала 20,47 %. І також значно зросли інші кредити фізичних осіб – 32,16 %.

Необхідно зазначити, що в 2009 році була сформована більша сума резервів під заборгованість за кредитами (24,53 % проти 7,64 % в 2008 році). Дана тенденція свідчить про те, що банк такими діями знижує кредитний ризик. Незважаючи на загострення кризових явищ, Райффайзен Банк Аваль зберіг свою лідируючу позицію в основних сегментах банківської діяльності. Зокрема на кінець 2009 року банк мав другу позицію у сегментах кредитування фізичних осіб, коштів населення та коштів юридичних осіб-резидентів.

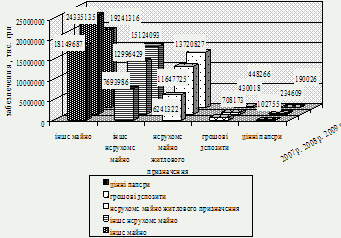

Одним із заходів контролю за кредитним ризиком є забезпечення кредитів. Забезпечення — це запасний метод отримання невиплаченого боргу (основної суми та процентів) у разі неплатоспроможності позичальника. Залежно від наявності і характеру забезпечення виділяють: забезпечені (ломбардні) позики і незабезпечені (бланкові) позики [25]. Основна частина банківських кредитів видається під забезпечення, що є одним з принципів банківського кредитування. Формами забезпечення зобов’язань щодо повернення кредиту можуть бути: застава майна позичальника; гарантія або порука; договір страхування кредитів; товарні документи; цінні папери; поліси страхування життя; передання на користь банку контрактів; вимог та рахунків позичальників третій особі; дорогоцінні метали тощо. Тому використовуючи інформацію «Річного звіту ВАТ «Райффайзен Банк Аваль» за 2008 рік» та «Річного звіту ПАТ «Райффайзен Банк Аваль» за 2009 рік» [50, 53] далі проаналізуємо кредитний портфель за характером і видами забезпечення. Отримані дані зведемо в таблицю 2.6.

| Таблиця 2.6 - Аналіз структури кредитного портфеля ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр. за характером та видами забезпечення

|

Як бачимо з таблиці 2.6 банк проводить правильну кредитну політику, оскільки в 2009 році відбувся перерозподіл виданих забезпечених і незабезпечених кредитів.

Так забезпечені кредити склали 91,87 % в 2009 році (проти 89,73 % в 2008 році та 87,78 % в 2007 році ) і незабезпечені кредити 8,13 % (проти 10,27 % в 2008 році, 12,22 % в 2007 році).

В свою чергу забезпечення кредитів здійснюється під заставу, а саме: нерухомістю житлового призначення 28,16 % в 2009 році і відповідно 23,46 % (2008 р.) та 18,97 % (2007 р.).

Іншим нерухомим майном - 31,04 % в 2009 р. проти 26,18 % (2008 рік) та 23,39 % відповідно в 2007 році.

Дещо зменшилось забезпечення цінними паперами і становило 0,39 % в 2009 році та 0,47 % в 2008 році.

Незначне підвищення частки забезпечення у формі грошових депозитів – 0,92 % в 2009 р. (0,87 % в 2008 р., 2,15 % в 2007 р.).

Основна частка забезпечення складає інше майно, яке становить 39,49 % у 2009 р. (49,02 % - 2008 р., 55,17 % - 2007 р.). З даного перерозподілу видів забезпечення можемо припустити, що в 2009 році оформлювалась значна частина кредитів, які потребують такого вагомого забезпечення як нерухомість, що може бути показником значних оформлюваних сум. Графічно відобразимо гістограму забезпечення кредитів ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр. (рис. 2.4).

Рисунок 2.4 – Гістограма забезпечення кредитів ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр.

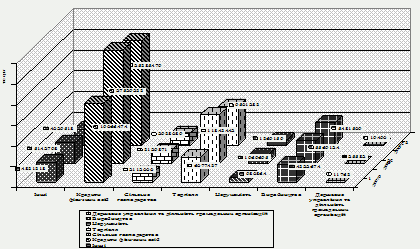

Аналіз структури кредитів за видами економічної діяльності дає змогу визначити галузеву диверсифікацію кредитів порівняно з попередньою звітною датою. Для цього розраховується питома вага вкладених в окремі галузі позик у цілому за короткостроковими та довгостроковими позиками, а також у динаміці. Галузева диверсифікація кредитних вкладень повинна сприяти розвитку пріоритетних галузей народного господарства [34].

Структурний аналіз проводиться для визначення надмірної концентрації кредитних операцій в одному сегменті, що підвищує ступінь кредитного ризику. Проте надмірна диверсифікація кредитного портфеля створює певні труднощі в управлінні позиковими операціями та може стати причиною банкрутства банку, тому зарубіжні комерційні банки визначають для себе межі вкладення ресурсів у певний сегмент, тобто застосовують метод лімітування [43].

На основі даних додатку Д проведемо аналіз кредитного портфелю за видами економічної діяльності і отримані результати зведемо в таблицю 2.7.

Таблиця 2.7 – Аналіз структури кредитного портфеля ПАТ «Райффайзен Банк Аваль» за видами економічної діяльності за 2007-2009 рр.

| Рядок | Вид економічної діяльності | 2007 рік, тис. грн. | Питома вага, % | 2008 рік, тис. грн. | Питома вага, % | 2009 рік, тис. грн. | Питома вага, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Державне управління та діяльність громадських організацій | 11763 | 0,03 | 25582 | 0,05 | 19490 | 0,04 | |

| 2 | Виробництво | 4322674 | 11,56 | 5569124 | 10,09 | 5481509 | 11,25 | |

| 3 | Нерухомість | 980864 | 2,62 | 1969695 | 3,57 | 1369159 | 2,81 | |

| 4 | Торгівля | 6077437 | 16,25 | 11843442 | 21,45 | 9501283 | 19,50 | |

| 5 | Сільське господарство | 2112000 | 5,65 | 3129871 | 5,67 | 2938089 | 6,03 | |

| 6 | Кредити, що надані фізичним особам | 19066474 | 50,98 | 27529233 | 49,86 | 25385479 | 52,10 | |

| 7 | Інші | 4831318 | 12,92 | 5142798 | 9,32 | 4029518 | 8,27 | |

| 8 | Всього: | 37402530 | 100,00 | 55209745 | 100 | 48724527 | 100,00 |

Як бачимо з таблиці 2.7 в 2009 році відмічаються істотні зміни відносно показників 2008-2007 рр. Найбільшу частку займають кредити, що надані фізичним особам в 2009 році – 52,10 % (49,86 % в 2008 році, 50,98 % в 2007 році). Також істотну частку становлять кредити у виробництво та торгівлю. Дещо підвищилась частка кредитів, виданих для розвитку сільського господарства і в 2009 році вона склала 6,03 % проти 5,67 % в 2008 року та 5,65 % в 2007 році. На 0,76 % зменшились обсяги кредитувань в нерухомість і в 2009 році даний показник становив 2,81 % проти 3,57 % 2008 року.

Відобразимо графічно структуру кредитного портфеля за видами економічної діяльності (рис. 2.5).

Рисунок 2.5 – Структура кредитного портфеля ПАТ «Райффайзен Банк Аваль» за видами економічної діяльності за 2007-2009 рр.

Взагалі слід зазначити, що в подальшому необхідно більше диверсифікувати кредитні вкладення, щоб сприяти розвитку пріоритетних галузей народного господарства.

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... позиції банку на ринку необхідно провести SWOT-аналіз. Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Матриця SWOT-аналізу ПАТ «АЛЬФА-БАНК» Сильні сторони (S) Слабкі сторони (W) 1. Стабільність банку та відомість торгової марки. 2. Досвід залучення та утримання клієнтів. 3. Динамічне реагування на ...

0 комментариев