ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Принципи та процес банківського кредитування

Система управління кредитним ризиком комерційного банку

Методика оцінки кредитоспроможності позичальників

Нормативно-правове забезпечення кредитної діяльності комерційного банку

ДОСЛІДЖЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Аналіз структури кредитного портфеля банку

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

ШЛЯХИ УДОСКОНАЛЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Економічне обґрунтування ефективності запропонованих заходів

Навигация

Нормативно-правове забезпечення кредитної діяльності комерційного банку

Шляхи вдосконалення кредитної діяльності ПАТ "Райффайзен Банк Аваль"

174741

знак

23

таблицы

9

изображений

1.5 Нормативно-правове забезпечення кредитної діяльності комерційного банку

Діяльність ПАТ «Райффайзен Банк Аваль» як і будь-яка діяльність інших суб’єктів підприємницької діяльності (підприємництва) нормується та забезпечується згідно з Конституцією України та законами та підзаконними актами.

Згідно статті 42 Конституції України, кожен має право на підприємницьку діяльність, яка не заборонена законом. Держава забезпечує захист конкуренції та підприємницької діяльності. Також не допускається зловживання монопольним станом на ринку, неправомірне обмежування конкуренції та недобросовісна конкуренція [1].

Господарський кодекс України від 16.01.2003 р., встановлює у відповідності з Конституцією України правові засади господарської діяльності, яка базується на різноманітті суб'єктів господарювання різних форм власності.

В статті 42 дано визначення підприємництва. Згідно з цією статтею, підприємництво - це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку [2].

Відповідно п.1 статті 43 підприємці мають право без обмежень самостійно здійснювати будь-яку підприємницьку діяльність, яку не заборонено законом.

Пункт 2 статті 43 визначає, що особливості здійснення окремих видів підприємництва встановлюються законодавчими актами.

У п.3 статті 43 зазначається, що перелік видів господарської діяльності, що підлягають ліцензуванню, а також перелік видів діяльності, підприємництво в яких забороняється, встановлюються виключно законом.

Згідно п.4 статті 43 здійснення підприємницької діяльності забороняється органам державної влади та органам місцевого самоврядування [2].

Підприємницька діяльність посадових і службових осіб органів державної влади та органів місцевого самоврядування обмежується законом у випадках, передбачених частиною другою статті 64 Конституції України [1].

Стаття 44 даного Кодекса визначає основні принципи підприємницької діяльності, а саме, підприємництво здійснюється на основі:

– вільного вибору підприємцем видів підприємницької діяльності;

– самостійного формування підприємцем програми діяльності, вибору постачальників і споживачів продукції, що виробляється, залучення матеріально-технічних, фінансових та інших видів ресурсів, використання яких не обмежено законом, встановлення цін на продукцію та послуги відповідно до закону;

– вільного найму підприємцем працівників;

– комерційного розрахунку та власного комерційного ризику;

– вільного розпорядження прибутком, що залишається у підприємця після сплати податків, зборів та інших платежів, передбачених законом;

– самостійного здійснення підприємцем зовнішньоекономічної діяльності, використання підприємцем належної йому частки валютної виручки на свій розсуд.

Згідно статті 45 підприємництво в Україні здійснюється в будь-яких організаційних формах, передбачених законом, на вибір підприємця. Порядок створення, державної реєстрації, діяльності, реорганізації та ліквідації суб'єктів підприємництва окремих організаційних форм визначається цим Кодексом та іншими законами [2].

Правові основи діяльності банків, порядок створення і основні принципи їх діяльності регламентуються Законом України «Про банки та банківську діяльність» від 07. 12. 00 №2121-ІII (остання редакцiя вiд 24.11.2009 на пiдставi 1533-17). У ньому зазначено, що банк - юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб [6].

Банки є юридичними особами. Вони є економічно самостійними повністю незалежними від виконавчих органів державної влади в рішеннях, пов'язаних з їх оперативною діяльністю, а також щодо вимог і вказівок, які не відповідають чинному законодавству.

Всі комерційні банки підпорядковані Національному банку України. Національний банк України окремо для кожного комерційного банку надає дозвіл у вигляді ліцензій на проведення банківських операцій [10].

Комерційні банки незалежно від підпорядкованості та форми власності ведуть облік у відповідності з вимогами, вказівками та інструкціями Національного банку України, а також вимогами основних документів і нормативних актів, прийнятих Верховною Радою України.

Методичне керівництво бухгалтерським обліком у банках здійснює НБУ, який з урахуванням загальноприйнятих у міжнародній практиці принципів та стандартів чинного законодавства України встановлює єдині правила бухгалтерського обліку в банках на базі комплексної автоматизації та комп'ютерізації. Національний банк розробляє і затверджує План рахунків бухгалтерського обліку в банках, вказівки щодо його застосування, інші нормативні акти з питань бухгалтерського обліку та звітності.

Нормативні акти з питань обліку та звітності в банках складаються Національним банком на виконання законодавчих актів, Постанов Верховної Ради України, Указів Президента України, Рішень Правління або вказівок керівництва Національного банку.

Перелік основних законодавчих документів почнемо з Закону України «Про банки та банківську діяльність» від 07.12.00 №2121-ІII (остання редакцiя вiд 24.11.2009 на пiдставi 1533-17) [6].

Цей закон є основним нормативним документом, на який опираються банки України у своїй діяльності. Він регулює взаємовідносини банків зі своїми клієнтами. Цей закон є основним нормативним документом, на який опираються банки України у своїй діяльності. В статті 49 даного закону розглядаються кредитні операції; вказано, що для проведення спільного фінансування банки можуть укладати угоди про консорціумне кредитування. В рамках такої угоди банки-учасники встановлюють умови надання кредиту та призначають банк, відповідальний за виконання угоди. Банки-учасники несуть ризик по наданому кредиту пропорційно до внесених у консорціум коштів. Банк зобов'язаний мати підрозділ, функціями якого є надання кредитів та управління операціями, пов'язаними з кредитуванням. Банкам забороняється прямо чи опосередковано надавати кредити для придбання власних цінних паперів. Використання цінних паперів власної емісії для забезпечення кредитів можливе з дозволу Національного банку України. Банк зобов'язаний при наданні кредитів додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись встановлених Національним банком України вимог щодо концентрації ризиків. Банк не може надавати кредити під процент, ставка якого є нижчою від процентної ставки за кредитами, які бере сам банк, і процентної ставки, що виплачується ним по депозитах. Виняток можна робити лише у разі, якщо при здійсненні такої операції банк не матиме збитків. Банк має право видавати бланкові кредити за умов додержання економічних нормативів. Надання безпроцентних кредитів забороняється, за винятком передбачених законом випадків. У разі несвоєчасного погашення кредиту або відсотків за його користування банк має право видавати наказ про примусову оплату боргового зобов'язання, якщо це передбачено угодою. На міжбанківському ринку також використовується Цивільний кодекс України, нормативні акти Національного банку України, статути комерційних банків, кредитні договори.

Кредитні відносини між комерційними банками визначаються на договірних засадах саме шляхом укладання кредитних договорів, які мають передбачити права та зобов’язання сторін з належним оформленням справ за міжбанківськими кредитами.

Комерційні банки здійснюють кредитне обслуговування позичальників на договірних умовах. Кредитування суб’єктів господарювання здійснює комерційний банк, а не його структурні одиниці (філії, відділення). Отже, якщо це передбачено відповідними повноваженнями структурної одиниці (положення, статут, довіреність), остання має право укладати кредитні договори від імені банку. Стороною за договором у таких випадках є банк, а не його структурна одиниця. Але якщо структурна одиниця банку не одержала відповідних повноважень і уклала кредитний договір від імені банку, а останній у подальшому схвалив цю угоду, то у таких випадках керуються статтею 63 Цивільного кодексу України.

Закон України «Про аудиторську діяльність» від 22. 04. 1993 № 3125–XII (остання редакцiя вiд 19.01.2007 на пiдставi 140-16). Цей Закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів користувачів фінансової та іншої економічної інформації [5].

Закон України «Про заставу» від 02. 10. 1992 №2654 – XII (остання редакцiя вiд 20.06.2007 на пiдставi 997-16). Цей закон регулює взаємовідносини між банком (кредитодавцем) і клієнтом (позичальником), а саме їх відносини при заставі деякої власності для забезпечення кредиту [9].

Закон України «Про забезпечення вимог кредиторів та реєстрацію обтяжень » від 18. 11. 2003 N 1255-IV (остання редакцiя вiд 29.01.2006 на пiдставi 2704-15). Цей Закон визначає правовий режим регулювання обтяжень рухомого майна, встановлених з метою забезпечення виконання зобов'язань, а також правовий режим виникнення, оприлюднення та реалізації інших прав юридичних і фізичних осіб стосовно рухомого майна [8].

Постанова Національний банк України «Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» від 06. 07. 2000 N 279 ( остання редакцiя вiд 28.12.2008 на пiдставi z1206-08). З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків Національним банком України установлюється порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків [12].

Резерв для відшкодування можливих втрат за кредитними операціями банків є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитні ризики - це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.

Відповідно до статті 370 Цивільного кодексу України та статті 16 Закону України «Про страхування» від 07.03.1996 № 85/96-ВР (поточна редакцiя вiд 14.08.2009 на пiдставi 1447-17), укладаючи договір страхування, страхувальник має право передбачити в договорі умову про виплату страхової суми іншій особі, зокрема, банку від якого він одержав кредит. Отже, крім необхідності перевірки відповідності умов договору чинному законодавству, арбітражний суд повинен з’ясувати, чи є в договорі умова про виплату страхової суми банку, що надав кредит. При відсутності цієї умови у банку немає правових підстав вимагати від страховика сплати суми неповернутого позичальником кредиту та процентів, навіть у тому випадку, якщо між страховиком і страхувальником укладений договір страхування несвоєчасної виплати кредиту [11].

Надаючи кредит з умовою його страхування, банк має перевірити наявність в договорі обов’язку страховика у разі настання страхового випадку виплатити страхову суму банку.

Підстави, за якими страховик має право відмовити у виплаті страхових сум, передбачені у статті 26 Закону України «Про страхування». Відповідно до частини другої статті 18 цього закону факт укладення договору страхування може посвідчуватися страховим свідоцтвом (полісом, сертифікатом), що є формою договору страхування [11].

Договір страхування, як передбачено третьою частиною статті 18 Закону України «Про страхування», набуває чинності з моменту внесення першого страхового платежу, якщо інше не передбачене умовами страхування. Зокрема згідно із статтею 6 згаданого закону загальні умови і порядок проведення добровільного страхування визначаються правилами страхування, що встановлюються страховиком самостійно.

Відповідно до статті 33 Господарського процесуального кодексу кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. А отже, позивач (банк) повинен довести, що його вимоги щодо стягнення страхової суми з страховика ґрунтуються на договорі страхування, який набрав чинності страховик має відповідати за договором страхування тільки у випадку відсутності на рахунку позичальника кредиту достатніх коштів для виконання його зобов’язання за кредитним договором. Цю обставину арбітражний суд з’ясовує при вирішенні спору [3].

Одним з видів забезпечення виконання зобов’язань позичальника перед кредитором (банком) є неустойка (пеня). Платники грошових коштів сплачують на користь одержувачів цих коштів за прострочку платежу пеню в розмірі, що встановлюється за згодою сторін згідно зі статею 1 Закону України «Про відповідальність за несвоєчасне виконання грошових зобов’язань» вiд 22.11.1996 № 543/96-ВР (остання редакцiя вiд 20.02.2002 на пiдставi 2921-14). Розмір пені, передбачений статтею 1 цього Закону, обчислюється від суми простроченого платежу та не може перевищувати подвійної облікової ставки Національного банку [7].

Банк має право вимагати задоволення своїх вимог за рахунок заставленого майна, включаючи проценти за наданий кредит, відшкодування збитків, завданих прострочкою виконання, а у випадках, передбачених договором, також неустойку. Крім того, за рахунок заставленого майна заставодержатель має право задовольнити свої вимоги в повному обсязі, що визначається на момент фактичного задоволення, включаючи проценти, відшкодування збитків, завданих прострочкою виконання (а у випадках, передбачених законом чи договором, - неустойку), необхідні витрати на утримання заставленого майна, а також витрати на здійснення забезпеченої заставою вимоги, якщо інше не передбачено договором застави. (стаття 19 Закону України «Про заставу»). Звернення стягнення на заставлене майно здійснюється банком відповідно до статті 20 цього закону в разі, якщо в момент настання терміну виконання зобов'язання, забезпеченого заставою, воно не буде виконано, якщо інше не передбачено законом чи договором [9].

Акціонерний комерційний банк «Аваль» було створено юридичними особами – резидентами України в формі відкритого акціонерного товариства рішенням установчих зборів (протокол №1 від 03.03.1992 року).

Банк зареєстрований НБУ 27 березня 1992 року під реєстраційним номером 94.

Протоколом Загальних Зборів АКБ «Аваль» № 3б-4/4 від 21 січня 1994 р. прийнято рішення про зміну найменування Акціонерного комерційного банку «Аваль» на акціонерний поштово-пенсійний банк «Аваль».

У зв’язку із рішенням Загальних Зборів АППБ «Аваль» № 3б-36 від 21 квітня 2006 р. прийнято рішення про зміну найменування АППБ «Аваль» на ВАТ «Райффайзен Банк Аваль». Відкрите акціонерне товариство «Райффайзен Банк Аваль» є правонаступником за всіма правами та обов’язками АППБ «Аваль».

Протоколом Загальних Зборів АКБ «Аваль» № 3б-45 від 14 жовтня 2009 р. прийнято рішення про зміну найменування Відкритого акціонерного товариства «Райффайзен Банк Аваль» на Публічне акціонерне товариство «Райффайзен Банк Аваль». ПАТ «Райффайзен Банк Аваль» є правонаступником за всіма правами та обов’язками ВАТ «Райффайзен Банк Аваль».

В основі своєї діяльності як і будь-яка юридична особа керується Статутом. Цей документ визначає порядок створення, здійснення господарської діяльності та припинення діяльності ПАТ «Райффайзен Банк Аваль» [58].

Банк є універсальним банком, самостійно визначає напрями своєї діяльності і спеціалізацію за видами операцій.

Інформація про діяльність Банку розкривається в порядку, визначеному внутрішніми документами Банку та законодавством України.

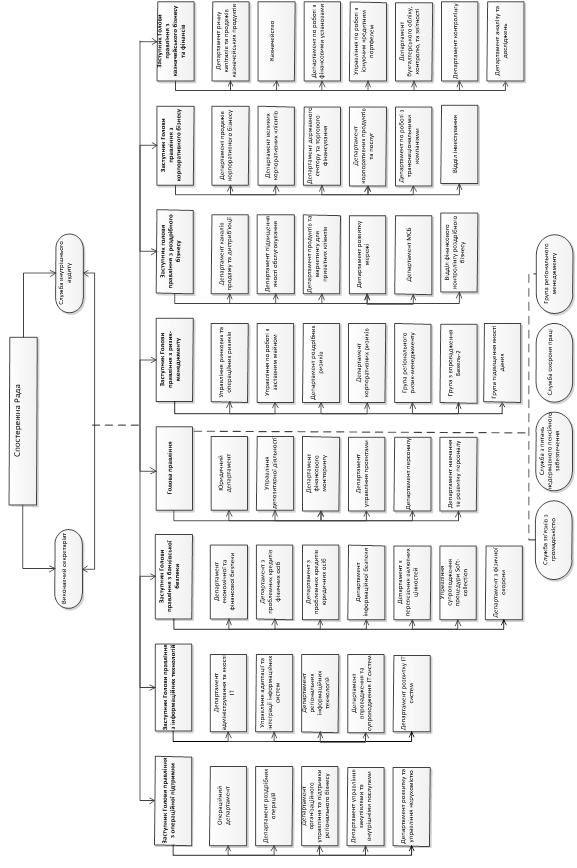

Органами управління Банку є:

– Загальні Збори акціонерів;

– Спостережна Рада Банку;

– Правління Банку.

Органами контролю за діяльністю Банку є Ревізійна комісія Банку та служба внутрішнього аудиту банку.

Вищим органом управління Банку є Загальні Збори акціонерів Банку, які можуть вирішувати будь-які питання діяльності Банку.

До виключної компетенції Загальних Зборів банку належить прийняття рішень щодо:

– визначення основних напрямків діяльності Банку;

– затвердження Статуту Банку, внесення змін та доповнень до нього;

– зміни розміру статутного капіталу Банку;

– розміщення акцій Банку, прийняття рішення про форму існування акцій Банку, про викуп Банком розміщених ним акцій, анулювання викуплених банком акцій, дроблення або консолідацію акцій Банку;

– обрання та припинення повноважень Голови Спостережної Ради Банку та інших її членів;

– обрання та припинення повноважень Голови Ревізійної комісії та інших її членів;

– затвердження Регламенту Загальних Зборів акціонерів Банку, Положення про Спостережну Раду Банку, Положення про Ревізійну комісію Банку, а також внесення змін та доповнень до них;

– затвердження річних результатів діяльності Банку, затвердження звітів і висновків Ревізійної комісії Банку зовнішнього аудиту;

– прийняття рішення за наслідками розгляду звітів Спостережної Ради, Правління, Ревізійної комісії;

– розподілу прибутку Банку, прийняття рішення про виплату дивідендів;

– виділ та припинення діяльності Банку, ліквідацію Банку, обрання ліквідаційної комісії, затвердження порядку та строків ліквідації, порядку розподілу між акціонерами майна, що залишається після задоволення вимог кредиторів, і затвердження ліквідаційного балансу;

– затвердження принципів (кодексу) корпоративного управління;

– вчинення значних правочинів, якщо ринкова вартість майна або послуг, що є предметом такого правочину, становить 25 та більше процентів вартості активів за даними останньої річної фінансової звітності Банку, та правочинів, щодо яких є заінтересованість, у випадках, передбачених чинним законодавством;

– прийняття рішень з питань порядку проведення Загальних Зборів.

Спостережна Рада Банку захищає права та представляє інтереси акціонерів Банку, контролює та регулює діяльність правління Банку у межах компетенції, що визначена Статутом та Положенням про Спостережну Раду Банку, яке затверджується Загальними Зборами.

Спостережна Рада здійснює такі функції:

– затверджує бюджет Банку;

– обирає та відкликає членів Правління Банку;

– контролює діяльність Правління Банку;

– встановлює порядок проведення ревізій та контролю;

– приймає рішення та визначає порядок покриття збитків;

– приймає рішення щодо створення, реорганізації та ліквідації юридичних осіб за участю Банку, філій, представництв Банку, затвердження їх Статутів; приймає рішення про участь Банку у створенні банківських об’єднань та про участь у промислово-фінансових групах;

– затверджує Положення про Правління Банку, положення про кредитний комітет Банку, Положення про службу внутрішнього аудиту Банку;

– визначає зовнішнього аудитора та умов договору, що укладатиметься з ним, в тому числі погоджує розмір оплати його послуг;

– приймає рішення про призначення на посаду та звільнення з посади Головного аудитора Банку;

– приймає рішення про обрання (заміну) реєстратора власників іменних цінних паперів Банку та затвердження умов договору, що укладатиметься з ним, встановлює розмір оплати його послуг;

– визначає ймовірність визнання Банку неплатоспроможним внаслідок прийняття ним на себе зобов’язань або їх виконання, у тому числі внаслідок виплати дивідендів або викупу акцій та ін.

Виконавчим органом Банку є Правління Банку, яке здійснює управління поточною діяльністю Банку, формування фондів, необхідних для його статутної діяльності, та несе відповідальність за ефективність його роботи згідно з принципами та порядком, встановленими Статутом, рішеннями Загальних зборів і Спостережної Ради, а також Положення про Правління, що затверджується Спостережною Радою Банку. У межах своєї компетенції Правління діє від імені Банку, підзвітне Загальним Зборам та Спостережній Раді, організовує виконання їх рішень.

В банку створена ревізійна комісія, що здійснює контроль за фінансово-господарською діяльністю Банку. Ревізійна комісія контролює дотримання банком законодавства України і нормативно-правових актів НБУ, розглядає звіти внутрішніх і зовнішніх аудиторів та готує відповідні пропозиції Загальним Зборам учасників, вносить на Загальні Збори або засідання Спостережної Ради пропозиції щодо будь-яких питань, віднесених до компетенції Ревізійної комісії Банку, які стосуються фінансової безпеки і стабільності Банку та захисту інтересів клієнтів.

Ревізійна комісія має право залучати до ревізій та перевірок зовнішніх та внутрішніх аудиторів і експертів. Ревізійна комісія доповідає про результати ревізії та перевірок Загальним Зборам учасників чи Спостережній Раді. Ревізійна комісія готує висновки до звітів і балансу. Без висновку Ревізійної комісії Загальні Збори учасників не мають права затверджувати фінансовий звіт банку. Члени ревізійної комісії можуть брати участь з правом дорадчого голосу у засіданнях Спостережної Ради та Правління Банку.

Засідання ревізійної комісії проводяться за необхідністю, але не рідше одного разу на рік.

Також банк створює службу внутрішнього аудиту, яка є органом оперативного контролю Спостережної Ради та здійснює перевірки діяльності Банку (його структурних підрозділів)

Отже, в своїй діяльності ПАТ «Райффайзен Банк Аваль» керується Конституцією України, Законами України: «Про банки і банківську діяльність», «Про заставу», «Про забезпечення вимог кредиторів та реєстрацію обтяжень », «Про відповідальність за несвоєчасне виконання грошових зобов'язань», «Про аудиторську діяльність», постановами НБУ «Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» та іншими нормативно-правовими актами, що визначають загальні умови діяльності комерційних банків [1, 5, 6, 7, 8, 9, 12].

Похожие работы

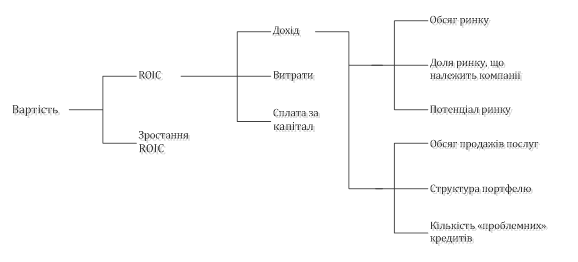

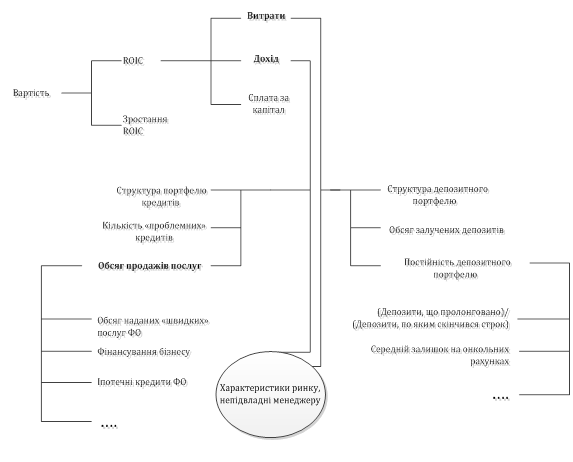

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

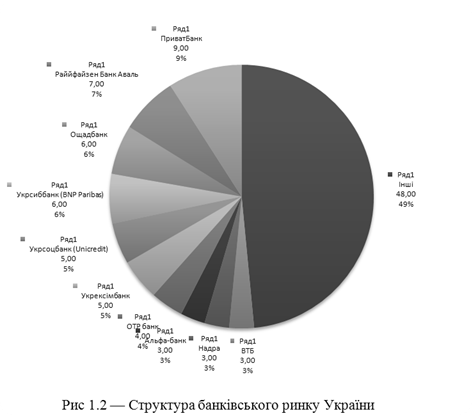

... позиції банку на ринку необхідно провести SWOT-аналіз. Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Матриця SWOT-аналізу ПАТ «АЛЬФА-БАНК» Сильні сторони (S) Слабкі сторони (W) 1. Стабільність банку та відомість торгової марки. 2. Досвід залучення та утримання клієнтів. 3. Динамічне реагування на ...

0 комментариев