ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Принципи та процес банківського кредитування

Система управління кредитним ризиком комерційного банку

Методика оцінки кредитоспроможності позичальників

Нормативно-правове забезпечення кредитної діяльності комерційного банку

ДОСЛІДЖЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Аналіз структури кредитного портфеля банку

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

ШЛЯХИ УДОСКОНАЛЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Економічне обґрунтування ефективності запропонованих заходів

Навигация

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Шляхи вдосконалення кредитної діяльності ПАТ "Райффайзен Банк Аваль"

174741

знак

23

таблицы

9

изображений

2.2 Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

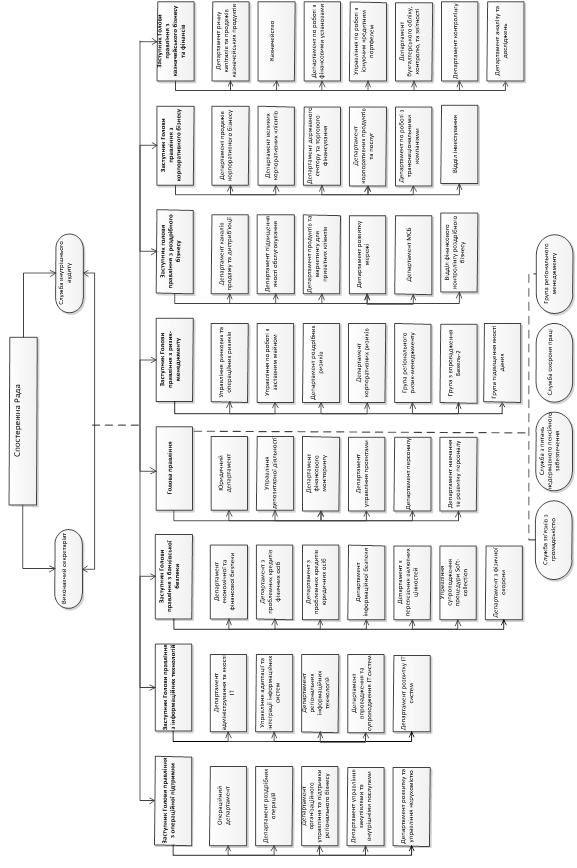

Для досягнення максимально корисного результату у процесі своєї діяльності, банк мусить створити відповідну структуру управління. Така структура Райффайзен Банк Аваль ґрунтується на чіткому розподілі на бізнес-лінії (корпоративний бізнес, роздрібний бізнес, малий та середній бізнес, казначейство та підрозділ з надання послуг фінансовим інститутам) та на вертикалі підтримки (інформаційні технології та операційна підтримка, контролінг, безпека та інші), які створені на рівні Центрального офісу та обласних дирекцій банку. Райффайзен Банк Аваль має чітке розмежування функцій фронт-офісу та бек-офісу, що підвищує якість обслуговування клієнтів та сприяє зменшенню ризиків (таблиця 2.3).

Таблиця 2.3 - Організаційна структура Центрального офісу ПАТ «Райффайзен Банк Аваль»

| Роздрібний бізнес | Корпоративний бізнес | Казначейський бізнес та фінанси |

| 1 | 2 | 3 |

| Департамент каналів продажів та дистрибуції | Департамент продажів корпоративного бізнесу | Департамент ринку капіталів та продажу казначейських продуктів |

| Департамент підвищення якості обслуговування | Департамент великих корпоративних клієнтів | Казначейство |

| Департамент розвитку мережі. | Департамент державного сектору та торгового фінансування | Департамент по роботі з фінансовими установами |

| Департамент продуктів та маркетингу для приватних клієнтів | Департамент корпоративних продуктів та послуг | Управління по роботі з існуючим кредитним портфелем |

| Департамент МСБ | Департамент по роботі з мультинаціональними компаніями | Департамент бухгалтерського обліку, контролю та звітності |

| Відділ фінансового контролінгу роздрібного бізнесу | Відділ інвестування | Департамент контролінгу |

| Департамент розвитку фінансової діяльності | ||

| Відділ аналізу та досліджень |

Організаційна структура банку постійно вдосконалюється, аби й надалі забезпечувати швидке прийняття рішень, оптимізувати витрати та підтримувати високий рівень обслуговування клієнтів по всій Україні.

Специфіка сучасної практики кредитування полягає в тому, що українські банки не мають довершеного механізму оцінки кредитоспроможності позичальника, що є заставою їхньої фінансової безпеки. Ідентичне впровадження у вітчизняну банківську практику міжнародного досвіду обмежується особливостями функціонування банківської системи України, що з’ясовується, перш за все, відсутністю досконалого відповідного законодавства та належного рівня фінансового контролю в галузі звітності суб’єктів господарювання економіки. Це зумовлює необхідність пошуку та розробки методик оцінки кредитоспроможності позичальника банку, яка б враховувала специфіку кредитного ринку України, особливо в умовах глобальної фінансової кризи [36].

Кожний етап кредитування вносить свій вклад в якісні характеристики кредиту, визначає ступінь його надійності і дохідності для банку.

Взагалі ввесь процес кредитування в Райффайзен Банк Аваль можна умовно розподілити на ряд важливих етапів, а саме:

– отримання та розгляд кредитної заявки;

– безпосередня співбесіда з потенційним позичальником;

– оцінка кредитоспроможності;

– підготовка до складання кредитного договору;

– кредитна угода;

– моніторинг і контроль якості виданих кредитів.

Щоб отримати кредит, позичальник звертається до банку з кредитною заявкою, яка складається з певного пакету документів. Склад необхідних документів залежить від характеру кредитної операції, і для різних клієнтів він може бути різним.

Кредити надаються на підставі укладеної між банком і позичальником кредитної угоди (договору). До укладання кредитного договору банк ретельно аналізує кредитоспроможність позичальника, здійснює експертизу проекту чи господарської операції, що пропонується для кредитування, визначає ступінь ризику для банку та структуру майбутньої позики (сума, термін, відсоткова ставка тощо).

У кредитному договорі передбачаються: мета, сума, термін, порядок, форма видачі та погашення кредиту, форма забезпечення зобов'язань позичальника, відсоткова ставка, порядок і форма сплати відсотків й основного боргу, права, зобов'язання, відповідальність сторін щодо надання та погашення кредитів, перелік відомостей, розрахунків та інших документів, необхідних для кредитування, періодичність їх подання банку, можливість проведення банком перевірок на місці, наявність і стан зберігання заставного майна тощо. Зміст кредитного договору сторони визначають залежно від конкретної кредитної операції.

Якщо в позичальника виникають тимчасові фінансові труднощі з об'єктивних причин, а отже, він неспроможний погасити кредит у термін, передбачений кредитним договором, банк може в окремих випадках надати позичальнику відстрочку (пролонгацію) погашення боргу зі зміною кінцевого терміну погашення кредиту. Пролонгація кредиту оформляється додатковою угодою до кредитного договору.

Здійснення кредитних операцій комерційних банків має відповідати певним вимогам і умовам.

Кредити видаються тільки в межах наявних ресурсів, що є в розпорядженні банку.

Кредитування позичальників має здійснюватися з додержанням комерційним банком економічних нормативів регулювання банківської діяльності та вимог НБУ щодо формування обов'язкових, страхових і резервних фондів [34].

Позики надаються всім суб'єктам господарювання незалежно від форми власності за умови, що позичальник є юридичною особою, зареєстрованою як суб'єкт підприємництва, або фізичною особою.

Рішення про надання кредиту приймається колегіально - кредитним комітетом банку та оформляється протоколом.

Кредитування здійснюється в межах параметрів, визначених політикою банку, які включають: пріоритетні напрями в кредитуванні; обсяги кредитів і структуру кредитного портфеля; граничні розміри кредиту на одного позичальника; методику оцінки фінансового стану та кредитоспроможності позичальника; рівень відсоткової ставки тощо.

Кредити надаються тільки на комерційних засадах з додержанням таких умов:

– оцінки установою банку кредитоспроможності позичальника, фінансової стабільності, рентабельності, ліквідності;

– кредитуються тільки ті види діяльності позичальника, які передбачені його статутом;

– позичальник має надати певне забезпечення під кредит, а в деяких випадках брати участь у фінансуванні об'єкта, що кредитується, певною сумою власного капіталу.

Для забезпечення своєї платоспроможності банк створює резерви для покриття можливих втрат від активних операцій.

При оцінюванні фінансового стану позичальника — фізичної особи враховуються наступні показники:

– соціальна стабільність клієнта, тобто наявність власної нерухомості, рухомого майна, цінних паперів тощо, постійної роботи;

– сімейний стан клієнта;

– вік і здоров'я клієнта;

– доходи та витрати клієнта;

– інтенсивність користування банківськими позиками в минулому та своєчасність їх погашення й сплати відсотків за ними, а також користування іншими банківськими послугами;

– зв'язки клієнта в діловому світі тощо.

Основним джерелом інформації про фінансовий стан потенційного позичальника є його звітність: баланс, звіт про прибутки й збитки, звіт про наявність майна, а також розрахунки певних показників, виконані на підставі цієї звітності та інша інформація з різних джерел.

Банк має право вимагати від клієнта список банків і фінансових установ, з якими він має і мав відносини в минулому. Він повинен з'ясувати питання про стан поточних розрахунків клієнта з постачальниками, своїми працівниками.

Тільки на підставі результатів ретельної аналітичної роботи банк робить висновки про здатність клієнта повертати борги, а отже, і про можливість укладання з ним кредитної угоди.

Банк може надавати банківські кредити (які не забезпечуються майном та іншими формами), але тільки в межах власних коштів і лише клієнтам зі стійким фінансовим станом та інсайдерам банку в сумі, що не перевищує 40 % номінальної вартості акцій банку, що перебувають у їхній власності.

В свою чергу банк не може надавати кредити: на покриття збитків господарської діяльності позичальника; на формування та збільшення статутного фонду клієнта; на внесення клієнтом платежів до бюджету і позабюджетних фондів (за винятком кредитування за контокорентним рахунком); підприємствам, проти яких порушено справу про банкрутство; підприємствам, у контрактах яких не передбачено страхування можливих втрат від непостачання товарно-матеріальних цінностей; підприємствам, які мають прострочену заборгованість за раніше отримані позики і несплачені відсотки.

Банк контролює виконання позичальниками умов кредитного договору, цільове використання кредиту, своєчасне й повне його погашення, сплату відсотків за ним. У разі виникнення порушень умов кредитного договору з боку позичальника банк може застосовувати економічні та правові санкції.

У разі погіршення економічного стану позичальника використання ним кредиту не за цільовим призначенням, ухиляння від контролю банку, надання недостовірної звітності й запущеності бухгалтерського обліку, несвоєчасного повернення кредиту чи незабезпеченості наданого кредиту банк має право пред'явити вимогу про дострокове стягнення кредиту і відсотків за ним в передбаченому законодавством порядку.

Якщо виявлено факти використання кредиту не за цільовим призначенням, банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язань позичальника за кредитним договором.

У разі несвоєчасного погашення боргу за кредитами та відсотками і ненадання банком пролонгації погашення кредиту він має право застосувати штрафні санкції в розмірах, передбачених кредитним договором. Якщо позичальник відмовляється оплатити борги за позиками, банк стягує борги в претензійно-позовному порядку. Якщо позичальник систематично не виконує зобов'язань щодо сплати боргу відповідно до кредитної угоди, банк може звернутися із заявою про порушення справи про банкрутство.

З метою прискорення розрахунків за простроченими кредитами банк може використовувати такі форми, як переуступка права вимоги та переведення боргу іншій особі.

Також слід зазначити, що кредитні операції – це найважливіші операції, що приносять дохід банку, та чи не єдина можливість для підприємств залучити кошти у виробництво ззовні. Кредитування є однією з найризикованіших банківських операцій. Тому необхідним є мінімізація кредитного ризику за всіма напрямами вкладення коштів, а основним і найефективнішим методом такої мінімізації є якісна оцінка банком кредитоспроможності позичальників [18].

Райффайзен Банк Аваль приділяє досить велику увагу оцінці кредитоспроможності своїх позичальників.

Аналіз кредитоспроможності передбачає здійснення якісної та кількісної оцінки позичальника з метою визначення ступеня кредитного ризику та коефіцієнта платоспроможності. Завдяки оцінці кредитоспроможності здійснюється відсів кредитів, які не відповідають умовам банку.

До якісних характеристик позичальника зокрема належать:

– загальний матеріальний стан клієнта (наявність майна та копій відповідно засвідчених в установленому порядку документів на його право власності);

– соціальна стабільність клієнта (наявність постійної роботи, ділова репутація, сімейний стан тощо);

– вік клієнта на дату видачі кредиту та на дату погашення боргу; кредитна історія (інтенсивність користування банківськими кредитами в минулому та своєчасність їх погашення) тощо.

До основних кількісних показників оцінки фінансового стану позичальника належать:

– сукупний чистий дохід та прогноз на майбутнє;

– наявність поточного, депозитного рахунку в банку, а також обсяг залишку на відповідному рахунку; коефіцієнти, що характеризують платоспроможність позичальника і його фінансові можливості виконати зобов’язання за кредитною угодою;

– розмір забезпечення кредиту, співвідношення вартості застави до суми кредиту та процентів, його ліквідність [30].

Національним банком України визначено рекомендовані напрямки аналітичної роботи, що можуть використовуватись комерційним банком для оцінки кредитоспроможності клієнтів методом коефіцієнтів, а також вимоги про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями – при оцінці фінансового стану та платоспроможності позичальника [12].

Райффайзен Банк Аваль використовує власну оцінку кредитоспроможності клієнтів шляхом розрахунку коефіцієнтів, у якій коефіцієнти, рекомендовані НБУ, доповнюються деякими коефіцієнтами самого банку відповідно до кредитної політики та уявлень останнього про важливість дослідження різних аспектів діяльності позичальника.

Таким чином, у системі кредитних відносин банку дуже важливо правильно та об’єктивно оцінити кредитоспроможність позичальника. Достовірність оцінки істотно впливає як на результати конкретних угод, так і на ефективність кредитної діяльності банку загалом. Точність оцінки важлива і для позичальника, адже від неї залежить рішення про надання кредиту та про можливий його обсяг.

Похожие работы

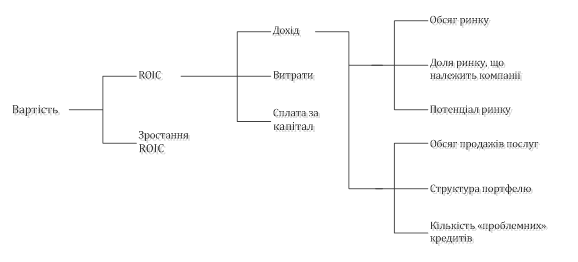

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

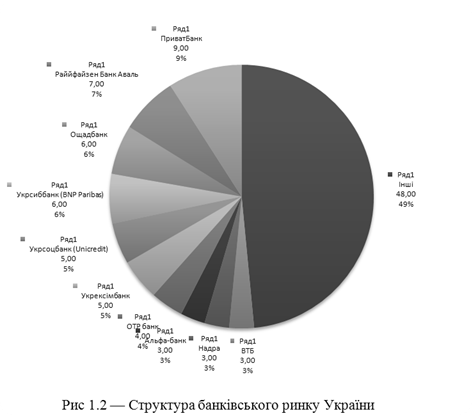

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... позиції банку на ринку необхідно провести SWOT-аналіз. Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Матриця SWOT-аналізу ПАТ «АЛЬФА-БАНК» Сильні сторони (S) Слабкі сторони (W) 1. Стабільність банку та відомість торгової марки. 2. Досвід залучення та утримання клієнтів. 3. Динамічне реагування на ...

0 комментариев