Финансовый контроль, осуществляемый 'финансовыми органами субъектов Федерации и муниципальных образований при самостоятельном исполнении бюджетов

Составление и утверждение бюджетной росписи

Орган казначейства обязан до 31 декабря текущего года включительно оплатить принятые и подтвержденные денежные обязательства

Составление и утверждение бюджетной росписи

Создание территориального казначейства как самостоятельного структурного подразделения администрации субъекта Федерации

Навигация

Орган казначейства обязан до 31 декабря текущего года включительно оплатить принятые и подтвержденные денежные обязательства

Казначейское дело

221451

знак

3

таблицы

0

изображений

4. Орган казначейства обязан до 31 декабря текущего года включительно оплатить принятые и подтвержденные денежные обязательства.

5. Неиспользованные остатки средств федерального бюджета на лицевых счетах распорядителей и соответственно на лицевых счетах органов казначейства зачисляются на отдельный счет и перечисляются платежными поручениями органов казначейства на счет в Главное управление Федерального казначейства Российской Федерации.

Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Остатки бюджетных средств прошлого года учитываются в доходах бюджета наступившего финансового года как остаток средств. Порядок использования этих средств устанавливается Правительством Российской Федерации.

Иной порядок устанавливается для средств, полученных бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности. Неиспользованные остатки указанных средств в полном объеме зачисляются на вновь открываемые соответствующим бюджетным учреждениям лицевые счета, и они не подлежат изъятию в доход бюджета.

ВНИМАНИЕ: из раздела следует запомнить• Исполнение федерального бюджета осуществляется органами казначейства на счетах, открытых для учета доходов и средств в Центральном банке Российской Федерации и его расчетно-кассовых центрах. В отдельных случаях счета казначейства могут быть открыты в уполномоченных банках.

• В настоящее время органам казначейства открыты расходный счет по учету средств федерального бюджета, а также cпециальные доходные счета по учету доходов, распределяемых органами казначейства между бюджетами различных урод ней, доходов федерального бюджета и доходов федерального бюджета, перечисляемых на финансирование расходов. »

Участниками процесса формирования доходной части бюджета являются: налогоплательщики, коммерческие банки и учреждения Центрального банка Российской Федерации, органы Федерального казначейства и органы Министерства Финансов Российской Федерации .

Зачисление доходов на лицевые счета органов казначейства осуществляется ежедневно, что подтверждается выпиской банка по каждому лицевому счету с копиями платежных документов к ней. В функции казначейства при этом входит учет всех поступивших сумм по видам налогов и платежей. По каждому платежному документу учитываются вид и сумма налога.

Поступления доходов в федеральный бюджет неравномерны не только по времени поступления, но и по регионам. Именно поэтому исполнение федерального бюджета должно осуществляться по принципу единства кассы.

Расходы федерального бюджета сформированы исходя из потребностей содержания и развития экономики по следующим принципам: территориальному, отраслевому и функциональному.

В процессе исполнения бюджета по расходам казначейские органы выполняют текущий контроль, проверяя каждый платежный документ на правильность заполнения и целевой характер платежа.

Органы казначейства являются банком для получателей средств бюджета, при этом казначейство само выступает в роли распорядителя средств бюджета по отношению к банку, где открыт его лицевой счет расходов.

Процесс исполнения федерального бюджета осуществляется в рамках финансового года, и порядок его завершения определяется Центральным банком Российской Федерации и Министерством финансов Российской Федерации

Вопросы для самопроверки1. Определите ответственность Банка России по обслуживанию счетов казначейства.

2. Перечислите и назовите счета, открытые органами казначейства в Банке России.

3. Назовите участников процесса формирования доходной части федерального бюджета, их права и обязанности.

4. Охарактеризуйте процесс формирования доходной части федерального и местных бюджетов.

5. Перечислите права и обязанности территориальных органов казначейства в процессе формирования доходной части бюджета.

6. Назовите принципы распределения расходной части бюджета.

7. Охарактеризуйте процесс формирования расходной части бюджета.

8. Укажите причины, по которым не принимаются платежные документы.

9. Охарактеризуйте процесс завершения финансового года.

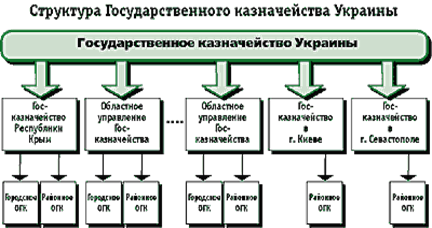

Раздел 3.Организационные формы казначейского исполнения бюджета

![]()

![]() Тема 3.1 Организация прохождения средств федерального бюджета до получателя

Тема 3.1 Организация прохождения средств федерального бюджета до получателя

Существуют две схемы прохождения средств федерального бюджета до получателей бюджетных средств и поставщиков товаров, работ и услуг этим организациям.

Лицевой счет - это счет аналитического учета, предназначенный для отражения расчетов предприятий с отдельными поставщиками. покупателями и подотчетными лицами, кредитных учреждений - с клиентами, финансовых органов - с плательщиками и т.д.

Аналитический учет - бухгалтерский учет хозяйственных процессов и средств, который ведется с целью конкретизации и развития синтетического учета и содержит данные, необходимые контроля за хозяйственной деятельностью и сохранностью средств, а также для составления отчетности.

Синтетический учет - бухгалтерский учет средств и хозяйственных процессов в обобщенных показателях.

Существующая система сбора средств федерального бюджета и доведения их до получателей бюджетных средств и в конечном итоге до поставщиков товаров, работ и услуг этим получателям обеспечивает исполнение федерального бюджета орган ми казначейства. Однако она является громоздкой и имеет ряд существенных недостатков.

I. Учет поступления в федеральный бюджет и использование средств федерального бюджета осуществляется органами фeдерального казначейства на пяти лицевых счетах. Средства федерального бюджета становятся доступными к использованию только после составления отчетности Банком России и органами казначейства об остатках средств на лицевых счетах по учету доходов федерального бюджета, перечисленных на финансирование расходов.

2. Большое количество счетов по уровням органов казначейства замедляет прохождение средств от налогоплательщика до получателей бюджетных средств и поставщиков товаров, работ и услуг этим получателям. В результате Правительство Российской Федерации вынуждено привлекать заемные средства на финансирование дефицита федерального бюджета при наличии значительных остатков средств федерального бюджета.

3.Отсутствует возможность оперативного управления остатками средств федерального бюджета, находящимися на многочисленных лицевых счетах органов казначейства.

Существует повышенный риск возможных потерь средств федерального бюджета на лицевых счетах отделений Федерального казначейства Российской Федерации, открытых в кредитных организациях

Тема 3.2 Организация казначейского исполнения бюджета в условиях перехода на единый казначейский счет

В целях эффективного управления средствами федерального бюджета и сокращения срока их прохождения до получателей, сохрананности, обеспечения централизованного учета поступлений в бюджеты всех уровней и получения оперативной информации о ходе Исполнения федерального бюджета возникает необходимость ми типизации потоков движения средств федерального бюджета и сосредоточения их на едином казначейском счете.

Единый казначейский счет (ЕКС) представляет собой счет Федерального казначейства Российской Федерации, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти Российской Федерации по исполнению федерального бюджета. Единый казначейский счет открывается в учреждениях Банка России.

Функционирование системы органов казначейства в условиях использования ЕКС является качественно новой информационной технологией исполнения федерального бюджета, в которой принципиальными являются следующие моменты:

• централизация доходов и средств федерального бюджета на ЕКС, открытом ГУФК;

• централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

• ежедневное отражение в Главной книге казначейства операций по доходам и расходам федерального бюджета, произведенных на уровне УФК.

Главная книга - синтетический регистр систематического учета, в котором ведутся все синтетические счета данного учреждения.

Процесс казначейского исполнения бюджета на основе функционирования ЕКС построен по следующей схеме.

Налогоплательщики перечисляют все налоги и сборы, как подлежащие перечислению в федеральный бюджет напрямую, так н регулирующие налоги, на счет по учету налогов и сборов, открытый УФК в учреждении Банка России. Расходы федерального бюджета также финансируются с этого счета.

Регулирующие налоги - все виды налоговых поступлений, по которым устанавливается размер отчислений по уровням бюджетов.

Таким образом, в УФК объединяются четыре действующих в настоящее время доходных лицевых счета и закрываются лицевые счета по учету доходов на уровне ОФК.

Ежедневно УФК распределяет доходы, поступившие на счет по учету доходов, по разным уровням соответствующих бюджетов. После этого перечисляет их по электронным каналам связи на лицевые счета по учету средств бюджетов субъектов Федерации, местных бюджетов, на лицевые счета государственных внебюджетных фондов, а в части федерального бюджета - на ЕКС, открытый ГУФК в учреждении Банка России, а также осуществляет возврат налогоплательщикам излишне уплаченных или излишне взысканных налогов и сборов в пределах остатка средств на лицевом счете.

Ежедневно УФК передают ОФК информацию о поступивших налогах и сборах по электронным каналам связи для последующей передачи территориальным налоговым и финансовым органам необходимой им информации о поступивших доходах и сборах.

Учет всех налогов и сборов, поступающих во все уровни бюджетов на территории субъектов Федерации, осуществляется управлениями Федерального казначейства, что позволяет органам исполнительной власти субъектов Федерации, органам местного самоуправления и налоговым органам иметь оперативную информацию о поступивших на территории субъектов Федерации налогах и сборах.

Средства на проведение расходов федерального бюджета перечисляются Главным управлением Федерального казначейства в пределах остатка на ЕКС на основе заявок УФК и в объеме, необходимом для проведения расходов федерального бюджета. Операции по расходам федерального бюджета осуществляются через счета УФК. ГУФК переводит средства федерального бюджета с ЕКС в течение операционного дня учреждения Банка России, которые зачисляются на счет УФК в обязательном порядке в начале следующего операционного дня учреждения Банка России.

Операционный день - часть рабочего дня финансово-кредитной организации, отведенная для работы и обслуживания клиентов.

Финансирование бюджетных учреждений проводится распорядителями бюджетных средств через органы казначейства и отражается на лицевых счетах получателей бюджетных средств, открытых в органах казначейства. При этом бюджетные учреждения и организации не должны иметь отдельные лицевые счета для учета средств федерального бюджета ни в учреждениях Банка России, ни в кредитных организациях. Вместе с тем это не ограничивает в рамках предоставленных полномочий самостоятельности министерств, иных федеральных органов исполнительной власти и бюджетных учреждений по вопросам использования выделенных им средств в соответствии с бюджетной росписью.

УФК оплачивает расходы федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете, весь неиспользованный остаток в конце операционного дня перечисляет на ЕКС.

Для выдачи бюджетным учреждениям и организациям, лицевые счета которых открыты в ОФК, наличных денежных средств на выплату заработной платы и другие установленные законодательством Российской Федерации расходы ОФК открывает счет в учреждениях Банка России или в кредитной организации, который в конце дня «обнуляется», и неиспользованный остаток перечисляется на счет УФК.

На ЕКС поступают доходы федерального бюджета и остатки неиспользованных средств федерального бюджета, перечисляемые с лицевых счетов УФК. С единого казначейского счета ежедневно ГУФК перечисляет средства УФК. Аналитический учет ежедневных поступлений в федеральный бюджет доходов и расходов федерального бюджета по кодам бюджетной классификации Российской Федерации и нарастающим итогом с начала года осуществляется ГУФК в Главной книге казначейства, которая является основным учетным регистром.

Переход на новую информационную технологию в условиях единого казначейского счета позволяет:

• исключить возможность открытия счетов казначейства по учету расходов федерального бюджета в коммерческих банках и, следовательно, возможность использования этими банками средств федерального бюджета в своих целях не по назначению;

• с учетом большой концентрации финансовых ресурсов и потоков в региональных центрах субъектов Российской Федерации достигнуть увеличения скорости прохождения платежей на финансирование распорядителей и получателей бюджетных средств;

• сконцентрировать в УФК все операции по расходование средств с лицевых счетов распорядителей бюджетных средств, находящихся в субъектах Федерации;

• в условиях подключения к системе обмена электронными платежными документами Главного управления Центрального банка РФ организовать оперативный централизованный контроль за временем прохождения и зачисления получателям средств. Расходуемых распорядителями бюджетных средств со своих лицевых счетов, что в свою очередь, автоматизирует исполнение части контрольных функций казначейства;

• при наличии региональной базы данных по лицевым счетам распорядителей бюджетных средств региона, которая в любой момент достоверно отражает состояние единого расходного счета УФК, состояние и проведение операций по всем лицевым счетам распорядителей бюджетных средств в течение бюджетного года, оперативно готовить любые отчетные данные по исполнению расходной части федерального бюджета на территории субъекта Федерации.

Тема 3.3 Этапы внедрения системы единого казначейского счета

Концепция функционирования единого казначейского счета может быть реализована при условии создания автоматизированной интегрированной казначейской системы и повсеместного перевода учреждений Центрального банка РФ, органов казначейства и налоговых органов на электронные платежи. Внедрение системы единого казначейского счета предполагается осуществить в два этапа.

Переходный этап.

На переходном этапе проводятся следующие мероприятия:

1. Завершение перевода всех бюджетных учреждений и организаций на лицевые счета, открытые в органах казначейства.

2. Проводится централизация операций по осуществлению расходов и учету доходов федерального бюджета на уровне УФК.

3. Вводится система электронного документооборота на уровне УФК и ОФК.

4. Устанавливается система электронного обмена полноформатными документами между учреждениями Центрального банка РФ и УФК в субъектах Федерации в соответствии с требованиями нормативных документов.

5. Проводится эксперимент по отработке технологии централизованного на уровне УФК учета доходов и осуществления pacходов федерального бюджета в наиболее подготовленных регионах, имеющих соответствующую электронную систему передач* информации между ОФК и УФК и участвующих в обмене электронными документами с подразделениями расчетной сети Центрального банка РФ и налоговыми органами.

В переходный период при наличии системы электронной документооборота между УФК и ОФК закрываются лицевые счета ОФК по учету доходов, распределяемых органами казначейства, доходов и средств федерального бюджета.

Налогоплательщики перечисляют в установленном порядке налоги и сборы на лицевые счета по учету доходов, распределяемых органами казначейства, открытые УФК.

ОФК передают в УФК информацию, полученную от налоговых инспекций, необходимую для учета доходов при распределении их в разные уровни бюджетов.

УФК распределяет налоги по разным уровням бюджетов и перечисляет суммы доходов, причитающиеся соответствующие бюджетам, на их лицевые счета в учреждении Банка России или кредитных организациях, а также возвращает излишне уплаченные или излишне взысканные налоги. На лицевой счет УФК по учету доходов федерального бюджета поступают доля доходов федерального бюджета и так называемые нераспределяемые налоги и сборы, а также другие платежи.

УФК перечисляет доходы федерального бюджета на финансирование расходов через лицевой счет по учету доходов федерального бюджета.

В случае обращения органа исполнительной власти субъект Федерации или органа местного самоуправления с просьбой о принятии на кассовое обслуживание исполнения их бюджета органами казначейства (УФК и ОФК) открываются дополнительны лицевые счета по учету налогов, распределяемых органами казначейства, на которые зачисляются распределяемые и нераспределяемые налоги и сборы субъектов Федерации и местные налоги и сборы. Сумма доходов, причитающихся соответствующим бюджетам после распределения в установленном порядке, перечисляется органами казначейства на лицевые счета бюджетов субъектов Федерации и местных бюджетов.

Операции по расходам федерального бюджета со счета по учету средств федерального бюджета управление Федерального казначейства проводит на основании документов, поступающих по системе электронного документооборота из ОФК. При отсутствии системы электронного документооборота между УФК и ОФК, а также УФК и учреждением Банка России счета отделений Федерального казначейства по учету налогов, распределяемых органами казначейства, по учету доходов и по учету средств федерального бюджета в учреждениях Банка России или кредитных организациях сохраняются до внедрения указанной системы в ОФК, УФК и учреждениях Банка России.

В этом случае доходы бюджета с лицевого счета по учету налогов, распределяемых органами казначейства, ОФК перечисляет на соответствующие счета бюджетов. Сумму доходов федерального бюджета ОФК перечисляет на счет по учету доходов федерального бюджета в учреждении Банка России.

Для осуществления расходов федерального бюджета ОФК представляет заявку в УФК о перечислении средств в объеме, необходимом для проведения расходов следующего дня. В течение дня УФК перечисляет средства федерального бюджета на лицевой счет ОФК. Отделение Федерального казначейства производит расходы в соответствии с. целевым назначением, указанным получателем средств федерального бюджета при доведении лимитов финансирования. Ежедневно оно перечисляет остатки неиспользованных средств на счет УФК. Расходные операции по перечислению средств со счета по учету средств федерального бюджета ОФК после перечисления остатков не производятся.

Завершающий этап.

На завершающем этапе проводятся следующие мероприятия.

1.Объединение четырех лицевых счетов на уровне УФК по учету налогов, распределяемых органами казначейства, доходов федерального бюджета и доходов федерального бюджета, перечисленных на финансирование расходов федерального бюджета.

2.Открытие ГУФК лицевого счета - ЕКС для учета средств федерального бюджета в валюте Российской Федерации.

3.Установление системы электронного документооборота между ГУФК и учреждениями Банка России, а также ГУФК и УФК

4.Обеспечение регламента функционирования межрегиональных электронных расчетов Банка России и регламента работа УФК и ГУФК таким образом, чтобы зачисление средств, пере численных ГУФК, и списание остатков неиспользованных средств по счетам УФК на ЕКС проводились в один операционный день учреждения Банка России.

5.Пересмотр совместных указаний Министерства финансов Российской Федерации и Банка России, касающихся взаимоотношений органов Федерального казначейства, учреждений Банка России и кредитных организаций по обслуживанию счетов органов казначейства.

Внесение изменений в нормативные документы Банка России в части, составления отчетности его учреждениями и кредитными организациями.

ВНИМАНИЕ: из раздела следует запомнить• Схемы прохождения средств федерального бюджета до получателей бюджетных средств и поставщиков товаров, работ услуг этим организациям.

• Недостатки существующей системы сбора средств федерального бюджета и доведение их до получателей бюджетные средств и в конечном итоге до поставщиков товаров, работ услуг.

• Единый казначейский счет представляет собой счет казначейства, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти Российской Федерации по исполнению федерального бюджета.

• Особенности функционирования системы органов казначейства в условиях использования единого казначейского счета

• Процесс казначейского исполнения бюджета на основе функционирования единого казначейского счета.

• Особенности информационной технологии исполнения бюджета в условиях перехода на единый казначейский счет.

• Характеристику переходного этапа при внедрении систем единого казначейского счета.

• Особенности завершающего этапа перехода на единый казначейский счет.

Вопросы для самопроверки- Охарактеризуйте схемы прохождения средств федерального бюджета до получателей бюджетных средств и поставщиков товаров, работ и услуг.

- Перечислите недостатки существующей системы сбора средств федерального бюджета и доведение их до получателей бюджетных средств.

- Дайте определение понятию «единый казначейский счет».

- Охарактеризуйте особенности функционирования системы органов казначейства в условиях перехода на единый казначейский счет.

- Поясните, в чем особенности новой технологии казначейского исполнения бюджета на основе функционирования единого казначейского счета.

- Перечислите особенности исполнения бюджета в условиях перехода на единый казначейский счет.

- Охарактеризуйте переходный этап внедрения системы единого казначейского счета.

- Укажите, в чем сущность завершающего этапа внедрения системы единого казначейского счета.

Раздел 4. Организация исполнения федерального бюджета по доходам органами казначейства

Тема 4.1 Принципы исполнения бюджета по доходам органами казначейства

Общие принципы исполнения бюджета по доходам и распределения регулирующих доходов между бюджетами различных уровней при казначейском исполнении бюджета определяются Бюджетным кодексом Российской Федерации. К ним относятся:

• перечисление и зачисление доходов на единый счет бюджета;

• распределение в соответствии с утвержденным бюджетом регулирующих доходов;

• возврат излишне уплаченных в бюджет сумм доходов;

• учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Указанные принципы реализуются по определенной технологической схеме.

Для учета поступления доходов в федеральный бюджет и распределения регулирующих доходов между бюджетами различных уровней органам казначейства в организациях Центрального банка Российской Федерации либо в других кредитных организациях, уполномоченных обслуживать счета органов казначейства, открываются лицевые счета на балансовых счетах «Доходы федерального бюджета» и «Доходы, распределяемые органами Федерального казначейства между бюджетами различных уровней».

Основанием для открытия указанных счетов являются совместные указания Министерства финансов Российской Федерации, Центрального банка РФ .

Счет ”Доходы федерального бюджета” предназначен для учета доходов, распределяемых в порядке межбюджетного регулирования между бюджетами различных уровней и государственными внебюджетными фондами по нормативам, установленным законодательством Российской Федерации и законодательством субъекта Федерации. Министерство финансов РФ ежегодно доводит до органов казначейства указания о порядке зачисления доходов на данный счет . Счет «Доходы, распределяемые органами Федерального казначейства между бюджетами различных уровней» предназначен для учета поступления всех доходов, зачисляемых в федеральный бюджет, как от плательщиков налогов (сборов) и других платежей, так и со счета ”Доходы федерального бюджета”.

Аналитический учет доходов федерального бюджета осуществляется в разрезе налогов, сборов и других обязательных платежей в соответствии с классификацией доходов бюджетов Российской Федерации.

После открытия счетов или внесения в них изменений органы казначейства в течение одного дня сообщают в налоговые органы новые реквизиты. До налогоплательщиков и плательщиков сборов реквизиты счетов, открытых органам казначейства, доводят налоговые органы.

Реквизит - логически неделимый элемент документации, описывающий определенные свойства отображаемого объекта.

Сведения о счетах бюджетов регионального и местного уровней доводятся до органов казначейства финансовыми органами субъектов Федерации и муниципальных образований.

Для правильного учета доходов бюджета и распределения регулирующих доходов между бюджетами различных уровней органам казначейства необходима информация о налогоплательщиках, предоставленных им льготах, отсрочках (рассрочках) nо уплате налогов в соответствующие бюджеты, которую представляют налоговые органы.

Сведения о налогоплательщиках представляются в органы казначейства на магнитных носителях и содержат их реквизиты! (наименование плательщика и его идентификационный номеру наименование идентификационного номера налогового органа, в котором состоит на учете данный плательщик).

Идентификационный номер (идентификатор объекта) - присвоенное имя или код, однозначно определяющий объект внутри системы.

Эти сведения представляются не позднее чем за 10 дней дм начала нового финансового года. Последующие изменения передаются ежемесячно не позднее 5-го числа.

Инспекциями по налогам и сборам передаются также в органы казначейства:

• перечень плательщиков, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчетного счета;

• перечень самих территориально обособленных структурных подразделений;

• сведения о фактически уплаченных территориально обособленными структурными подразделениями в соответствующие бюджеты суммах доходов.

Для организации работы органов казначейства по учету доходов федерального бюджета составляются и утверждаются руководителем органа казначейства операционный день по учету! доходов и график документооборота.

Операционный день по учету доходов - определенная последовательность действий должностных лиц органа казначейства, связанная с зачислением, распределением, перечислением и учет том средств федерального бюджета.

Операционный день может быть составлен в виде текстовой документа либо графического или табличного документа.

Ответственный работник органа казначейства получает в расчетно-кассовом центре или в уполномоченной кредитной организации выписки из счетов по учету доходов, распределяемых органами казначейства и доходов федерального бюджета с приложением копий платежных документов.

При этом проверяют наличие в этих документах штампа и подписи ответственного работника кредитной организации, соответствие сумм по платежным документам суммам в выписке кредитной организации, полноту наличия платежных документов, прилагаемых к выписке. Устанавливают соответствие видов доходов кодам бюджетной классификации и полноту заполнения реквизитов платежных документов.

При получении из кредитной организации платежных документов в электронном виде проверяют полноту заполнения ре визитов этих документов, электронно-цифровую подпись (ЭЦ кредитной организации, соответствие полученных за день электронных платежных документов итоговой электронной выписке.

Данные выписки группируются по видам доходов в соответствии с кодами бюджетной классификации.

В случае поступления на счета органов казначейства доходов, требующих выяснения, суммы этих доходов отражаются в аналитическом учете как невыясненные поступления. К последним относятся также суммы поступивших платежей, указанные в выписке кредитной организации, но по которым отсутствуют платежные документы, а также платежи, поступившие от плательщиков, состоящих на учете в ином, чем указано в платежном документе, налоговом органе.

После выяснения принадлежности указанных платежей к определенному виду доходов или определенной ИФНС органом казначейства проводится операция перечисления этих средств либо на соответствующие счета бюджетов после выяснения кода налога по бюджетной классификации, либо на расчетный счет] плательщика налогов согласно заключению налогового органа. После выяснения назначения платежей (поступления из кредитной организации платежных документов) они относятся на соответствующий код бюджетной классификации без оформления заключения налоговыми органами.

При ошибочном зачислении платежей кредитной организацией органы казначейства возвращают эти платежи кредитной| организации на основании мемориального ордера казначейства.

Мемориальный ордер - учетный документ, указывающий корреспонденцию счетов бухгалтерского учета, в которых должна быть записана данная операция в соответствии с ее характером.

Платежи, поступившие на счет ”Доходы федерального бюджета” и принадлежность которых к виду дохода не установлена, могут числиться как невыясненные поступления не более 2 мес. со дня их зачисления, а платежи, поступившие в декабре, -до 25 декабря отчетного года.

Учет и распределение доходов казначейства осуществляются в автоматизированном режиме на основе введенных в базу данных сведений.

База данных - совокупность данных, организованных по определенным правилам, предусматривающим общие принципы "мигания, хранения и манипулирования данными.

Ответственные работники органа казначейства при распределении поступивших доходов проводят следующие операции:

Осуществляют распределение поступивших за день доходов но их видам (кодам бюджетной классификации). Доходы распределяются между бюджетами разных уровней по установленным нормативам отчислений в целом по сумме поступившего дохода (коду бюджетной классификации), за исключением платежей, поступивших от плательщиков, которым предоставлены льготы по платежам в бюджеты разных уровней. По этим плательщикам доходы распределяются по индивидуально рассчитанным для каждого платежа нормативам. Доходы, поступающие на счет ”Доходы федерального бюджета” в текущем финансовом году, подлежат распределению по нормативам, установленным бюджетным законодательством Российской Федерации на момент зачисления средств на указанный счет.

1.Определяют отдельно по видам доходов сумму дохода, подлежащую перечислению в бюджеты разных уровней с учетом льгот, предоставленных налогоплательщику соответствующим бюджетом.

2.Осуществляют операции по возврату плательщикам излишне уплаченных или ошибочно перечисленных сумм доходов на основании заключений налоговых органов исходя из сумм ежедневных доходов, подлежащих перечислению в разные уровни бюджетов. При недостаточности средств дохода какого-либо уровня бюджета при распределении доходов допускается частичное исполнение заключений налоговых органов. Возвраты излишне уплаченных или излишне взысканных сумм дохода, подлежащих перечислению плательщикам и неиспользованных за текущий день, учитываются при распределении доходов между бюджетами разных уровней на следующий день.

4. Осуществляют операции по перерасчетам между бюджетами разных уровней и перечислений доходов в бюджеты разных уровней в пределах сумм текущих однодневных поступлений, При недостаточности доходов дня операция перераспределения доходов исполняется частично. Перерасчеты между бюджетами, исполненные на конец финансового года, осуществляются в будующем финансовом году, если иное не установлено закон офедеральном бюджете на очередной финансовый год.

Тема 4.2 Учет доходов федерального бюджетаДля осуществления учета доходов применяются утвержденные в установленном порядке следующие документы:

• Сводный реестр поступивших доходов;

• Ведомость расчета суммы доходов федерального бюджет подлежащей перечислению на финансирование расходов федерального бюджета на территории;

• Ведомость сумм регулирующих доходов, подлежащих перечислению в бюджеты различных уровней;

• Ведомость учета возвратов;

• Ведомость учета внебанковских операций;

• Журнал регистрации возвратов (возмещений) платежей;

• Журнал регистрации внебанковских операций. Бухгалтерский учет операций по исполнению федерального бюджета по доходам ведется в следующих регистрах:

• Главная книга;

• Карточка учетов доходов бюджетов;

• Ведомость учета неклассифицированных доходов;

• Ведомость расчетов по невыясненным поступлениям.

На основании информации, введенной с платежных документов в базу данных текущего дня, по счетам ежедневно формируется Сводный реестр поступивших доходов в разрезе кодов доходов бюджетной классификации по каждому счету. Доходы, поступившие на указанные счета, группируются по кодам бюджетной классификации с указанием итоговых сумм по каждому коду. Записи в Сводном реестре производятся по каждой операции, отраженной в выписке банка на основании первичного платежного документа с указанием даты документа и в соответствующих графах номера платежного документа, реквизитов плательщика и кода дохода.

В графе «Кредит» отражаются все поступления на счет.

В графе «Дебет» отражаются все списания со счета :

• возвраты плательщикам излишне перечисленных (взысканных) или ошибочно перечисленных налогов (сборов);

• суммы доходов, перечисляемых органами казначейства со счета на счета соответствующих бюджетов.

Показатель «Остаток на начало дня» Сводного реестра должен соответствовать данным показателя «Остаток на конец дня» Сводного реестра за предыдущий день, а также соответственно входящему и исходящему остаткам средств по выписке кредитной организации.

Сводный реестр по каждому счету оформляется в двух экземплярах за каждый рабочий день. Первый экземпляр Сводного реестра с выпиской учреждения банка остается в органе казначейства, а второй экземпляр с приложением платежных документов передается под роспись представителю соответствующего налогового органа.

На основании Сводного реестра поступивших доходов на счет “Доходы федерального бюджета” формируется Ведомость распределения сумм доходов по счету. Эта ведомость предназначена для учета доходов, распределенных и фактически перечисленных в бюджеты разных уровней с учетом проведенных возвратов за предыдущий рабочий день. Кроме того, в ней учитываются суммы, поступившие за текущий рабочий день и подлежащие перечислению в бюджеты разных уровней.

При наличии в документах дня по счету “Доходы федерального бюджета” невыясненных поступлений формируется Ведомость расчетов по невыясненным поступлениям.

Ведомости являются справочно-контрольными формами и формируются в разрезе каждого невыясненного платежа с указанием в соответствующих графах даты зачисления платежа по выписке кредитной организации, номера и даты платежного документа, идентификационного номера налогоплательщика (ИНН).

В ведомостях указываются причины, по которым документ отнесен к невыясненным платежам, и принятые для выяснения этих причин меры. Ежедневно в ведомостях подводятся итоги по количеству невыясненных документов и сумме невыясненных платежей.

Результаты выяснения принадлежности невыясненных платежей за день отражаются в вышеуказанных ведомостях, в Ведомости учета возвратов (возмещений) платежей по счету или в Ведомости учета внебанковских операций по счету.

На основании Сводного реестра поступивших доходов на балансовый счет формируется Ведомость распределения сумм доходов по счету.

Ведомость распределения сумм доходов по счету «Доходы, распределяемые органами Федерального казначейства...» предназначена для учета доходов, распределенных и фактически перечисленных в бюджеты разных уровней с учетом проведенных возвратов за предыдущий рабочий день. Кроме того, в ней учитываются суммы, поступившие за текущий рабочий день и подлежащие перечислению в бюджеты разных уровней.

В этой ведомости для каждого уровня бюджета предусмотрены графа для показателя норматива отчисления и графа для суммы дохода, рассчитанной по индивидуальному нормативу.

В строках «Перечислено» данной ведомости отражаются фактически произведенные согласно выписке кредитной организации возвраты платежей и перечисления доходов по уровням бюджетов. Суммы перечисления доходов по уровням бюджетов отражаются в графах «Сумма» соответствующего бюджета, в который произошло зачисление доходов. После обработки платежных документов выводится сумма «Итого перечислено» по каждому виду доходов и уровню бюджетов, которая равняется сумме «Итого» по дебету Сводного реестра поступивших доходов в федеральный бюджет на счет по соответствующему виду дохода.

В строках «Поступило» Ведомости распределения сумм доходов по счету отражаются фактически поступившие суммы доходов. После обработки платежных документов с учетом данных Сводного реестра выводится сумма «Итого поступило» по каждому виду дохода и уровню бюджета, которая равняется сумме «Итого» по кредиту Сводного реестра по соответствующему виду дохода.

После отражения всех вышеуказанных операций выводится остаток на конец дня по каждому виду дохода, который переносится в Ведомость сумм доходов, подлежащих перечислению в бюджеты разных уровней. Также выводится исходящий остаток в целом по ведомости, который равен остатку на конец дня по Сводному реестру.

Для регистрации заключений налоговых органов по возврату налогоплательщикам излишне уплаченных или ошибочно перечисленных, а также зачету уплаченных налогов в счет других платежей предназначены Журнал регистрации возвратов (возмещений) платежей и Журнал регистрации внебанковских операций, которые ведутся раздельно по счетам . После проведения операций по возврату (возмещению) или зачету платежей и отражению этих операций в Ведомости учета возвратов (возмещений) платежей или в Ведомости учета внебанковских операций делаются соответствующие отметки об исполнении в Журнале регистрации возвратов платежей или в Журнале регистрации внебанковских операций.

В Ведомости учета возвратов (возмещений) платежей отражаются суммы доходов, подлежащие возврату из бюджетов разных уровней, исходя из ресурсов каждого бюджета за день. По итогам формирования этой ведомости оформляются платежные документы на возврат (возмещение) средств.

Суммы, подлежащие возврату (возмещению) из бюджетов разных уровней, отражаются по каждому заключению налоговых органов о возврате (возмещении) платежей. В Ведомости учета возвратов (возмещений) платежей для бюджета каждого уровня предусмотрены соответствующие графы, в которых по каждому заключению налоговых органов отражаются дата и номер документа, ИНН, счет плательщика и суммы платежей, подлежащие возврату.

После отражения в Ведомости учета возвратов (возмещений) платежей подводятся итоги по каждому виду доходов, которые переносятся в Ведомость сумм доходов, подлежащих перечислению в бюджеты разных уровней. Указанные в настоящем пункте операции ведутся раздельно по счетам.

Для регистрации сведений о суммах предоставленных плательщикам льгот, отсрочек (рассрочек) по платежам, налоговых кредитов и налоговых инвестиционных кредитов и определения сумм перерасчетов между бюджетами разных уровней предназначена Ведомость учета перерасчетов доходов между бюджетами разных уровней. В соответствующих графах этой ведомости отражаются помер и дата документа (основание для перерасчета доходов), сумма налоговых льгот, отсрочек (рассрочек), налоговых кредитов и налоговых инвестиционных кредитов и сумма перерасчета между бюджетами, ИНН и наименование плательщика, код бюджетной классификации.

В Ведомости учета перерасчетов доходов между бюджетами разных уровней после проведения перерасчетов выводятся остатки по перерасчетам между бюджетами разных уровней, которые не проведены. Одновременно проведенные перерасчеты отражаются и в Ведомости учета внебанковских операций.

Платежи, перечисленные головным предприятием на счета bpi а нов казначейства по месту нахождения территориально обособленных подразделений, подлежат зачислению в бюджет субъекта Федерации и местный бюджет.

Для сводного учета проведенных за день внебанковских оперший, в том числе зачетов излишне уплаченных доходов в счет погашения недоимки по другим доходам, предназначена Ведомость учета внебанковских операций. В ней для учета сумм, подлежащих зачету по каждому уровню бюджета, предусмотрена соответствующая графа. В данной ведомости зачет переплаты по коду дохода, где образовалась переплата, сумма платежа отражается со знаком «минус», а по виду дохода, на который производится отнесение суммы переплаты, сумма платежа отражается со знаком «плюс». Учет осуществляется по каждому заключению налоговых органов о зачете или возврате платежей. После отражения в Ведомости учета внебанковских операций всех сумм, подлежащих зачету, подводятся итоги по каждому виду дохода, которые переносятся в Ведомость сумм доходов, подлежащих перечислению в бюджеты разных уровней.

Ведомость сумм доходов, подлежащих перечислению в бюджеты разных уровней, формируется по видам доходов и уровням бюджетов для определения сумм доходов, подлежащих перечислению в бюджеты разных уровней. Она формируется автоматизировано как результат полученных расчетов на основании данных Ведомости распределения сумм доходов по счету (строка «Итого к перечислению»). Ведомости учета возвратов возмещений платежей (строка «Итого»), Ведомости учета внебанковских операций (строка «Итого»).

Согласно итоговым данным Ведомости распределения сумм походов, подлежащих перечислению в бюджеты разных уровней, им строке «Всего к перечислению» в автоматизированном режиме формируются платежные документы на перечисление доходов в бюджеты разных уровней.

По итогам формирования форм оперативно-аналитического учета по счету в автоматизированном режиме формируется Сводная ведомость учета доходов. Эта ведомость ведется в разрезе видов доходов. Данные графы «Остаток на начало дня» соответствуют данным графы «Остаток на конец дня» этой ведомости за предыдущий день.

В Сводной ведомости учета доходов графы «Поступило доходов», «Перечислено доходов в бюджеты», «Возвращено доходов» заполняются согласно данным Ведомости распределения сумм доходов по счету «Доходы, распределяемые органами Федерального казначейства» и Ведомости учета возвратов (возмещений) платежей по счету по фактически проведенным суммам через банк. Данные графы «Внебанковские операции между видами доходов» формируются на основании Ведомости учета внебанковских операций.

Для ведения аналитического учета по счету «Доходы федерального бюджета» по видам доходов федерального бюджета открываются карточки учета вида доходов. Карточка ведется по каждому виду доходов.

На основании Сводного реестра поступивших доходов к счету в графе «Дебет» отражается общая сумма, перечисленная с этого счета по соответствующему виду доходов, в том числе возвраты платежей с этого же счета и суммы возмещений из федерального бюджета.

В графе «Кредит» отражается:

• общая сумма, поступившая на счет по соответствующему виду доходов, согласно Сводному реестру поступивших доходов;

• сумма проведенных зачетов по федеральным доходам по соответствующему виду доходов в счет погашения недоимки по другим видам доходов согласно Ведомости учета внебанковских операций. При этом со знаком «плюс» отражаются суммы по доходам, в пользу которых проведен зачет, а со знаком «минус» - суммы по доходам, по которым уменьшены суммы поступлений.

После отражения всех операций за текущий день в карточке вида доходов подводятся итоги за месяц, с начала квартала, с начала года.

Для сводного учета доходов, поступивших на счет, предназначена карточка учета доходов федерального бюджета. Она заполняется в разрезе видов доходов в соответствии с кодами бюджетной классификации. Карточка формируется на основании данных карточек вида доходов. Итоги подводятся за день, с начала месяца, с начала года. Данная форма носит справочный характер.

На основании данных Сводного реестра, поступивших доходов и возвратов платежей по счету и Ведомости учета внебанковских операций по счету формируется Сводная ведомость учета доходов федерального бюджета в разрезе кодов бюджетной классификации. Данные графы «Остаток на начало дня» соответствуют данным графы «Остаток на конец дня» Сводной ведомости учета доходов федерального бюджета за предыдущий день. Графа «Поступило доходов» и графа «Возвращено платежей» заполняются на основании Сводного реестра поступивших доходов, графа «Внебанковские операции по проведенным зачетам по видам доходов» - на основании Ведомости учета внебанковских операций.

Кроме того, для аналитического учета составляются следующие формы:

• Список кредитных организаций, нарушивших установленные сроки зачисления платежей в федеральный бюджет:

• Справка о распределении доходов между бюджетами разных уровней, поступивших на счет ;

• Оперативный отчет о поступлении доходов, учет которых осуществляют органы казначейства.

ВНИМАНИЕ: из раздела следует запомнить- Общие принципы исполнения бюджета по доходам и распределения регулирующих доходов между бюджетами различных уровней при казначейском исполнении бюджета, определенные Бюджетным кодексом Российской Федерации.

- Для учета поступлений доходов в федеральный бюджет и распределения регулирующих доходов между бюджетами различных уровней в организациях Банка России либо в других кредитных организациях, уполномоченных обслуживать счета казначейских органов, открываются лицевые счета на балансовых счетах № 40102 «Доходы федерального бюджета» и №40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами различных уровней».

- Для организации работы органов казначейства по учету доходов федерального бюджета составляется график документооборота; утверждаются руководителем органа казначейства этот график и операционный день по учету доходов.

• Технологию учета доходов федерального бюджета, основные документы, утвержденные в установленном порядке для учета доходов.

• Технологию сводного учета проведенных за день внебанковских операций, в том числе зачетов излишне уплаченных доходов в счет погашения недоимки по другим доходам.

Вопросы для самопроверки1. Перечислите основные принципы исполнения бюджета по доходам и распределения регулирующих доходов между бюджетами различных уровней при казначейском исполнении бюджета.

2. Назовите и дайте характеристику основных лицевых счетов, открытых органами казначейства для учета поступления доходов в федеральный бюджет и распределения регулирующих доходов между бюджетами различных уровней.

3. Дайте определение понятию «операционный день по доходам», приведите его описание и последовательность операций.

4. Перечислите основные документы, используемые для учета доходов.

5. Кратко опишите технологию учета доходов федерального бюджета.

6. Поясните, в чем сущность сводного учета проведенных за день внебанковских операций.

7. Перечислите основные формы, используемые для аналитического учета.

Раздел 5. Финансирование расходов федерального бюджета при казначейском исполнении бюджета на уровне субъекта Российской Федерации.

Тема 5.1 Организация работы по доведению бюджетных ассигнований и лимитов бюджетных обязательств до распорядителей (получателей) средств

Доведение показателей плана финансирования расходов федерального бюджета (росписи расходов) и лимитов бюджетным обязательств до распорядителей и получателей средств федерального бюджета по показателям ведомственной, функциональном и экономической классификации бюджетной классификации pacходов Российской Федерации осуществляется в форме уведомлений о бюджетных ассигнованиях и уведомлений о лимитах бюджетных обязательств.

Полученные от главных распорядителей и прямых получателей средств федерального бюджета уведомления о бюджетных ассигнованиях и лимитах бюджетных обязательств доводятся ГУФК по системе связи и передачи данных казначейства. ответственный исполнитель управления Федерального казначейства распечатывает уведомления на бумажном носителе информации и регистрирует их. На уведомлениях ставится штамп для входящих документов с указанием регистрационного номера и даты поступления, затем уведомления передаются для визирования руководителем казначейского органа. С визой руководителя казначейства уведомления поступают начальнику отдела платежей под роспись. По системе электронной почты, действующей в казначействе, файлы с уведомлениями передаются работником, ответственным за прием и передачу информации из ГУФК, в отдел платежей.

Файл - поименованная область внешней памяти.

Ответственным исполнителем отдела платежей на уведомлениях ставится штамп отдела с указанием даты и времени поступления документов в отдел с последующей их регистрацией и осуществляется ввод уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств в базу данных казначейства для* отражения на лицевых счетах.

В течение двух дней со дня доведения ГУФК уведомления главного распорядителя средств федерального бюджета о бюджетных ассигнованиях ответственный исполнитель отдела платежей формирует уведомления о бюджетных ассигнованиях, передает на подпись главному бухгалтеру и руководителю казначейства и направляет почтой или передает под роспись представителю распорядителя (получателя) средств федерального бюджета, лицевые счета которого открыты в казначействе, либо направляет уведомление о бюджетных ассигнованиях территориальному органу казначейства для доведения до бюджетополучателя по месту открытия его лицевого счета. Один экземпляр уведомлений о бюджетных ассигнованиях передается в отдел учета для отражения в регистрах бухгалтерского учета.

Ответственный исполнитель отдела платежей производит прием от распорядителя средств на бумажном носителе и в виде файла распределенного уведомления о бюджетных ассигнованиях по подведомственным распорядителю бюджетополучателям в разрезе функциональной и экономической классификации расходов. Распределенное уведомление о бюджетных ассигнованиях передается на визирование руководителю казначейского органа, после чего передается в отдел платежей на исполнение.

Ответственный исполнитель отдела платежей вводит распределенное уведомление в базу данных. На этапе ввода программой осуществляется контроль за соответствием (равенством) доведенной суммы бюджетных ассигнований распределенному уведомлению.

В течение двух дней после получения распределенного уведомления о бюджетных ассигнованиях от распорядителя средств ответственный исполнитель отдела платежей формирует уведомления о бюджетных ассигнованиях, передает на подпись главному бухгалтеру и руководителю казначейского органа и направляет почтой или передает под роспись представителю бюджетополучателя, лицевые счета которого открыты в казначействе, либо направляет уведомления о бюджетных ассигнованиях территориальным органам казначейства для доведения до бюджетополучателей по месту открытия их лицевых счетов. Один экземпляр уведомлений о бюджетных ассигнованиях передается в отдел учета для отражения в регистрах бухгалтерского учета.

Изменение объемов бюджетных ассигнований доводится до органов казначейства, распорядителей и получателей средств федерального бюджета в аналогичном порядке.

На основании доведенных ГУФК уведомлений о бюджетных ассигнованиях, а также распределенных уведомлений о бюджетных ассигнованиях распорядителей средств ответственным исполнителем отдела платежей формируется роспись расходов федерального бюджета на территории субъекта Российской Федерации в разрезе бюджетополучателей и кодов Бюджетной классификации расходов.

Ответственный исполнитель отдела платежей осуществляет прием, регистрацию и проверку поступивших от ГУФК уведомлений о лимитах бюджетных обязательств на соответствие ранее доведенным ГУФК уведомлениям о бюджетных ассигнованиях. При проверке следует исходить из того, что лимиты бюджетных обязательств по распорядителю (получателю) средств федерального бюджета на соответствующий период не должны превышать объема указанных в уведомлении бюджетных ассигнований по всем параметрам бюджетной классификации расходов за соответствующий период нарастающим итогом. При установлении превышения лимита бюджетных обязательств объема бюджетных ассигнований ставится в известность контрольно-операционный отдел ГУФК о несоответствии доведенных лимитов бюджетных обязательств ранее доведенным бюджетным ассигнованиям.

Не позднее следующего дня после получения из ГУФК уведомления о лимитах бюджетных обязательств ответственный исполнитель отдела платежей формирует уведомление о лимитах бюджетных обязательств, передает на подпись главному бухгалтеру и руководителю казначейства и направляет почтой или передает под роспись представителю распорядителя (получателя) средств федерального бюджета, лицевые счета которого открыты в казначейском органе, либо направляет уведомление о лимитах бюджетных обязательств территориальному органу казначейства для доведения до бюджетополучателя по месту открытия его лицевых счетов. Один экземпляр уведомлений о лимитах бюджетных обязательств передается в отдел учета для отражения в регистрах бухгалтерского учета.

Ответственный исполнитель отдела платежей принимает от распорядителя средства на бумажном носителе и в виде файла, а также проверяет распределенное уведомление о лимитах бюджетных обязательств по подведомственным распорядителю бюджетополучателям. Распределенное уведомление о лимитах бюджетных обязательств передается на визирование руководителю казначейства, после чего передается в отдел платежей на исполнение.

Ответственный исполнитель отдела платежей вводит распределенное уведомление о лимитах бюджетных обязательств в базу данных. На этапе ввода программой осуществляется контроль следующих условий.

Во-первых, доведенная сумма лимита бюджетных обязательств равна распределенной сумме.

Во-вторых, распределенная сумма лимита бюджетных обязательств не превышает бюджетные ассигнования за соответствующий период нарастающим итогом по каждому получателю.

При несоответствии данных распределенное уведомление к исполнению не принимается и возвращается распорядителю средств.

Не позднее следующего дня после получения распределенного уведомления о лимитах бюджетных обязательств от распорядителя средств ответственный исполнитель отдела платежей формирует уведомления о лимитах бюджетных обязательств, передает на подпись главному бухгалтеру и руководителю казначейства и направляет почтой или передает под роспись представителю бюджетополучателя, лицевые счета которого открыты в казначействе, либо направляет уведомления о лимитах бюджетных обязательств территориальным органам казначейства для доведения до бюджетополучателей по месту открытия их лицевых счетов. Один экземпляр уведомлений о лимитах бюджетных обязательств передается в отдел учета для отражения в регистрах бухгалтерского учета.

Изменение лимитов бюджетных обязательств доводится до органов казначейства, распорядителей и получателей средств федерального бюджета в аналогичном порядке.

На основании доведенных ГУФК уведомлений о лимитах бюджетных обязательств, а также распределенных уведомлений о лимитах бюджетных обязательств распорядителей средств, ответственным исполнителем отдела платежей формируется свод лимитов бюджетных обязательств в разрезе бюджетополучателей и кодов бюджетной классификации расходов.

Тема 5.2 Обработка реестров (указаний) на перечисление бюджетных средств предприятиям, учреждениям и организациям субъекта Российской Федерации

Финансирование расходов федерального бюджета осуществляется органом казначейства в соответствии с реестрами ГУФК, УФК регионов и сводными реестрами распорядителей средств в установленном порядке.

Передача файлов, содержащих указания (реестры) на перечисление средств федерального бюджета министерствами и ведомствами, другими прямыми получателями средств субъекта Российской Федерации, а также описи реестров к платежным поручениям на перечисление средств на текущий счет казначейства либо описи реестров, подлежащих финансированию за счет поступающих на территорию субъекта Федерации доходов федерального бюджета, осуществляется ГУФК по системе связи и передачи данных казначейства. Прием файлов осуществляется работником, ответственным за прием и передачу информации ГУФК. По системе электронной почты, действующей в УФК, макеты файлов передаются в отдел платежей.

Прием реестров на перечисление средств получателям либо распорядителям средств федерального бюджета от УФК других регионов, расположенных на территории субъекта Российской Федерации, производится по используемым ими каналам связи, электронной почте, факсу и др.

Ответственный исполнитель органа казначейства распечатывает на бумажном носителе и регистрирует реестры, копии платежных поручений либо описи реестров. На реестре ставится отметка для входящих документов, и в установленном порядке реестр направляется руководителю казначейства для визирования. С визой руководителя реестр поступает начальнику отдела платежей под роспись.

Ответственный исполнитель отдела платежей проставляет на реестре отметку отдела и регистрирует его в соответствующем журнале.

Полученные реестры подлежат проверке. Для этого по перечню реестров в описи к платежному поручению подбираются приложенные к описи реестры, при этом сверяются номера реестров и суммы реестров, подсчитывается сумма по реестрам и сверяется с суммой, указанной в описи реестров.

Реестры проверяются на полноту и правильность содержащейся в них информации:

• наименование министерства (ведомства), другого прямого получателя средств - главного распорядителя средств, код ведомственной классификации;

• правильность указания наименования получателя средств, его ИНН;

• период финансирования, имеющиеся в реестре примечания;

• соответствие предусмотренных в реестрах расходов лимитам бюджетных обязательств на соответствующий период и росписи расходов федерального бюджета в разрезе распорядителей (получателей) средств по всем параметрам бюджетной классификации расходов за соответствующий период нарастающим итогом;

• детализация расходов по подкодам предметных статей экономической классификации;

• общая сумма по реестру, ее соответствие сумме, указанной прописью.

Примерная форма реестра на перечисление денежных средств из Главного управления Федерального казначейства в УФК приведена ниже.

РЕЕСТР № _

по перечислению бюджетных средств

____________ область

Министерство транспорта Российской Федерации

на (месяц) г.

Символ банка

| Целевя статья | Вид расходов | Код экономической классификации | Сумма, руб. | Примечание |

| Раздел 21 Подраздел 01. Финансовая помощь бюджетам других уровней 1) ИНН 1111111111. Управление автомобильными дорогами | ||||

| области | ||||

| 479 | 532 | 130 110 | 00,00 | |

| 00,00 | ||||

Итого 00,00

Итого по подразделу 2101 00,00

Всего к перечислению 00,00 00 руб. 00 коп.

Начальник операционного отдела___ (ФИО)

Ответственный исполнитель отдела платежей, осуществивший проверку реестра, делает отметку о проверке, которую удостоверяет своей подписью.

При выявлении несоответствия предусмотренных реестром расходов лимитам бюджетных обязательств, сметным назначениям, а также каких-либо неточностей в реестре или неполных данных, реестр к исполнению не принимается. При этом ответственный исполнитель отдела платежей уточняет информацию в" операционном отделе ГУФК, при необходимости делает устный, либо письменный запрос на повторную передачу реестра. В этом случае датой (временем) получения реестра считается дата (время) получения уточненного реестра.

При поступлении либо наличии в УФК неисполненных безденежных реестров ответственный исполнитель отдела платежей готовит оперативную информацию о неисполненных либо частично исполненных реестрах, подлежащих финансированию за счет доходов федерального бюджета, поступающих на территории субъекта Российской Федерации.

Исполнение безденежных реестров осуществляется в установленном ГУФК порядке. При этом сумма доходов, направляемая па финансирование расходов федерального бюджета по безденежным реестрам, определяется отделом учета по ведомости расчета суммы доходов федерального бюджета, подлежащей перечислению на финансирование расходов, и сообщается в отдел платежей по системе действующей в УФК электронной почты.

На основании полученной информации отдел платежей готовит предложения по распределению суммы поступивших доходов на исполнение безденежных реестров и представляет их на рассмотрение руководителю УФК.

Исполнение безденежных реестров производится в порядке календарной очередности поступления их из ГУФК, при этом в первоочередном порядке суммы доходов направляются на финансирование социальных программ и мероприятий, а также заработной платы с начислениями, денежного содержания, продовольственного обеспечения, стипендий, других выплат социального характера.

Отдел платежей по действующей системе связи сообщает в отдел учета сумму доходов, подлежащую перечислению на финансирование расходов.

Отдел учета готовит платежные поручения на зачисление суммы доходов федерального бюджета на текущий счет УФК и вместе с ведомостью расчета суммы доходов федерального бюджета передает ответственному исполнителю операционного отдела для передачи их на исполнение в РКЦ.

Основанием для исполнения безденежных реестров ГУФК за счет зачисленных на счет УФК сумм доходов федерального бюджета является распоряжение руководителя УФК.

Схема доведения денежных средств от ГУФК до ОФК и УФК других регионов приведена ниже.

| ГУФК | |||||||||

| Отдел платежей | УФК | Операционный отдел | |||||||

| УФК других регионов | ОФК | ||||||||

Схема доведения денежных средств от ГУФК до ОФК и УФК других регионов

Тема 5.3 Осуществление оперативной связи с распорядителями средств федерального бюджета. Прием и обработка сводных реестров

Сообщение о поступивших в адрес распорядителей средств федерального бюджета реестрах на перечисление бюджетных средств доводится ответственным исполнителем отдела платежей до сведения главного бухгалтера, его заместителя или руководителя организации по телефону в течение трех часов с момента поступления реестра в отдел платежей с указанием периода финансирования, суммы, назначения, даты ожидаемого поступления средств и срока представления сводного реестра на распределение средств между подведомственными организациями.

На обороте реестра ставится отметка о передаче. Копия реестра не позднее следующего рабочего дня направляется распорядителю средств по факсу, модему, электронной почте, почтовым отправлением либо с нарочным. Если копия реестра передается представителю учреждения (организации) - распорядителю средств с нарочным, то на обороте реестра проставляется отметка с указанием даты передачи, должности, фамилии, имени, отчества лица, получившего копию реестра. Запись заверяется его подписью.

Сводный реестр должен быть подготовлен и представлен распорядителем средств в казначейство не позднее 24 часов с момента передачи ему сообщения. Факт передачи этого реестра регистрируется в отделе платежей и удостоверяется подписью лица, доставившего его.

Сводный реестр поступает на визирование руководителю органа казначейства, после чего передается в отдел платежей на исполнение.

Он должен быть составлен по установленной форме на основе и в полном соответствии с реестром министерства (ведомства), другого прямого получателя средств федерального бюджета, подписан распорядителями кредитов - руководителем и главным бухгалтером, заверен печатью, иметь номер и дату составления.

Поступивший сводный реестр подлежит проверке. При этом проверяются:

• правильность его оформления;

• правильность указания параметров бюджетной классификации расходов Российской Федерации, идентичность реестру главного или вышестоящего распорядителя средств, явившемуся основанием для составления сводного реестра;

• итоговые суммы по кодам и подкодам предметных статей экономической классификации сверяются с данными реестра, явившегося основанием для составления сводного реестра;

• арифметический расчет сумм с учетом того, что доведенная реестром сумма должна быть равна распределенной сумме;

• правильность указания наименования получателей средств, их ИНН и платежных реквизитов;

• соответствие предусмотренных в сводном реестре расходов лимитам бюджетных обязательств на соответствующий период и росписи расходов федерального бюджета по всем параметрам бюджетной классификации расходов на соответствующий период нарастающим итогом по каждому получателю.

Примерная форма сводного реестра распорядителя бюджетных средств приведена ниже.

РЕЕСТР №__

по перечислению средств федерального бюджета

Управлением внутренних дел_ области

(Реестр Министерства внутренних дел РФ________________________)

на (месяц) _ г.

Символ банка Глава Раздел Подраздел Целевая статья Вид расходов

| Наименование бюджетных единиц (полное без сокращений) | ИНН | Учреждение банка | Коды экономической классификации | Всего, руб. | ||

| 110111 | 110112 | |||||

| Отдел внутренних дел | 111111111 | Лицевой счет в ОФК МФ РФ по | ||||

| района и т.д. | району | |||||

| Итого | ||||||

Печать Руководитель ______________(ФИО)

Главный бухгалтер_______________(ФИО)

Дата

Ответственный исполнитель отдела платежей, осуществляющий проверку сводного реестра, проставляет отметку о проверке, которую удостоверяет своей подписью.

При установлении несоответствия распределения средств лимитам бюджетных обязательств (назначениям в росписи расходов) сводный реестр к исполнению не принимается. В необходимых случаях у распорядителя кредитов запрашиваются расчеты и методика распределения средств.

В случае обнаружения ошибок либо необоснованного распределения средств между подведомственными учреждениями сводный реестр возвращается составителю для внесения исправлений и представления нового реестра. Возврат сводного реестра распорядителю кредитов производится на основании письма органа казначейства, подписанного руководителем казначейства либо его заместителем, с указанием причин, по которым сводный реестр не может быть принят к исполнению. Исправления и подчистки в сводном реестре не допускаются.

Если сводный реестр поступил в казначейство в первой половине операционного дня, т.е. до 12 ч 30 мин, то указания (реестры) отделениям казначейства либо УФК других регионов на перечисление средств федерального бюджета готовятся в течение второй половины операционного дня и передаются на исполнение в операционный отдел не позднее 9 часов утра следующего операционного дня.

Если сводный реестр поступил в казначейство во второй половине операционного дня, т.е. после 12 ч 30 мин, то он подлежит исполнению следующим операционным днем, т.е. указания (реестры) отделениям казначейства либо УФК других регионов на перечисление средств федерального бюджета готовятся следующим операционным днем и передаются на исполнение в операционный отдел до 9 часов операционного дня, следующего за ним.

Ксерокопии реестров ГУФК и УФК других регионов, а также сводных реестров распорядителей средств передаются в операционный отдел. При этом на оригинале реестра делается отметка о передаче.

Операционный отдел отслеживает поступление и списание денежных средств по данным реестров, готовит выписку о движении средств по счету в разрезе организаций, указанных в реестрах. По мере исполнения реестры передаются в отдел учета и отчетности с отметкой ответственного исполнителя операционного отдела об исполнении.

Ответственный исполнитель отдела платежей с использованием программного комплекса формирует оперативные сведения о финансировании расходов федерального бюджета по разделам, подразделам и распорядителям (получателям) средств, которые еженедельно либо по требованию передаются руководству казначейства по системе электронной почты, действующей внутри казначейского органа.

Тема 5.4 Формирование указаний (реестров) на перечисление средств федерального бюджета получателям

На основании проверенных и принятых к исполнению сводных реестров на распределение средств между подведомственными учреждениями и организациями, представленных в казначейство распорядителями средств, либо на основании реестров министерств (ведомств), других прямых получателей средств федерального бюджета отдел платежей готовит указания (реестры) отделениям казначейства на перечисление средств федерального бюджета указанным в реестре получателям. Если получатель средств находится за пределами субъекта Российской Федерации, то формируется реестр на финансирование для УФК, на территории которого находится получатель.

Реестры формируются в строгом соответствии с данными, указанными в реестрах вышестоящих распорядителей средств. J

Реестры (указания) к перечислению средств федерального бюджета отделениям и управлениям казначейства других регионов содержат следующие сведения:

• номер и дату составления реестра;

• наименование и код органа казначейства, которому направляются средства;

• наименование получателя средств, его ИНН;

• номер реестра ГУФК, УФК другого региона, являющегося основанием для подготовки реестра;

• коды главы, главного раздела и подраздела, целевой статья вида расходов, общую сумму финансирования, а также ее распределение по кодам экономической классификации;

• общую сумму по реестру;

• период финансирования;

• при наличии в реестрах ГУФК, УФК другого региона либо в сводных реестрах дается примечание, уточняющее целевое направление использования средств.

На сводном реестре, реестре министерства (ведомства, прямого получателя средств федерального бюджета) ставится штамп об исполнении с указанием даты исполнения и номеров реестров, подготовленных органом казначейства.

Подготовленные реестры подлежат проверке. При этом проверяются:

• наименование получателей средств;

• все данные и суммы, указанные в реестре, сверяются с данными и суммами сводного реестра либо реестра министерства (ведомства, прямого получателя средств федерального бюджета) по бюджетополучателям;

• наличие необходимых примечаний;

• правильность указания номера реестра ГУФК и УФК другого региона.

Ответственный исполнитель отдела платежей, производивший проверку реестра, делает отметку о проверке и удостоверяет ее своей подписью.

Проверенные реестры подписываются начальником отдела платежей, передаются на подпись руководителю органа казначейства и заверяются печатью.

В конце рабочего дня ответственный исполнитель отдела платежей формирует распоряжение на перечисление средств с текущего счета казначейства, в которое включает все подготовленные в течение операционного дня реестры. Распоряжение содержит:

• номер и дату исполнения;

• номера реестров к перечислению средств федерального бюджета;

• итоговую сумму по распоряжению.

По каждому реестру приводятся следующие данные:

• номер текущего счета по учету средств федерального бюджета органа казначейства, на который следует перечислить средства;

• сумма по реестру.

Ответственный исполнитель отдела платежей распечатывает распоряжение, проверяет правильность его составления, после чего проставляет отметку о проведенной проверке, удостоверяя ее своей подписью, и передает на подпись начальнику отдела платежей и руководителю органа казначейства.

Не позднее 9 часов следующего рабочего дня распоряжение с приложением всех указанных в нем реестров передается ответственным исполнителем отдела платежей в операционный отдел для контроля за поступлением средств на счет казначейства и формирования платежных поручений на перечисление средств с указанного счета органа казначейства.

В отделе платежей ведется учет реестров (указаний) на перечисление средств федерального бюджета по отделениям и управлениям других регионов, а также по главным разделам и подразделам бюджетной классификации расходов.

Тема 5.5 Формирование платежных поручений на перечисление средств федерального бюджета

Ответственный исполнитель операционного отдела вводит в базу данных реестровые платежные поручения ГУФК и УФК других регионов, осуществляет разассигнование реестровых платежных поручений по имеющимся в базе данных реестрам ГУФК и УФК других регионов.

Операционный отдел осуществляет контроль за поступлением средств на счет казначейства по реестровым платежным поручениям ГУФК и УФК других регионов на основании выписок банка и приложенных к выпискам банка платежных документов. Формирование и распечатка платежных поручений на перечисление средств ОФК и УФК других регионов производятся ответственным исполнителем операционного отдела на основании распоряжения на перечисление средств с текущего счета казначейства и переданных вместе с ним реестров (указаний) на перечисление средств федерального бюджета после подтверждения по выписке банка зачисления средств по платежным документам ГУФК либо УФК других регионов на счет казначейства по организациям и с соблюдением сроков разассигнования средств, установленных распоряжением ГУФК. В соответствии с указанным распоряжением разассигнование средств федерального бюджета должно быть проведено территориальными управлениями казначейства на следующий операционный день после зачисления средств при наличии реестров.

Платежное поручение содержит:

• номер платежного поручения и дату;

• сумму к перечислению;

• ИНН и наименование плательщика - управления Федерального казначейства Министерства финансов Российской Федерации, банковские реквизиты;

• ИНН и наименование органа казначейства - получателя сред его банковские реквизиты;

• перечень реестров, указанных в назначении платежа. Ecли финансирование осуществляется за счет доходов федерального бюджета, поступающих на территорию субъекта Федерации, то делается отметка «за счет доходов федерального бюджета». Если перечисляются средства, поступившие от УфК других регионов, то делается отметка «прочие поступления» с указанием наименования УФК, а также ссылка на номер и дату платежного поручения этого УФК;

• очередность платежа;

• вид платежа (электронной почтой, телеграфным переводом). При этом перечисление средств по денежным и безденежным реестрам ГУФК, а также средств, поступивших от УФК других регионов (прочие поступления), производится раздельными платежными поручениями органа казначейства.

Подготовленные платежные поручения проверяются ответственным исполнителем операционного отдела на правильности заполнения реквизитов:

• дата;

• сумма;

• ИНН и наименование плательщика и получателя средств;

• номера счетов плательщика и получателя средств;

• наименование, БИК и корреспондентский счет банка плательщика и банка получателя средств;

• вид платежа;

• назначение платежа.

Проверка осуществляется на основе сверки с данными реестров и распоряжения на перечисление средств со счета органа казначейства.

Прошедшие проверку платежные поручения формируются в пачки, и составляется их опись. Начальник операционного отдела осуществляет контроль за подготовкой и правильностью оформления указанных документов, визирует опись платежных поручений. Затем опись и платежные поручения передаются операционным отделом вместе с реестрами, на основе которых они были подготовлены, на контроль в отдел учета и на подпись главному бухгалтеру казначейства.

Ответственный исполнитель отдела учета сверяет общую сумму в реестре отделения или управления Федерального казначейства с суммой, указанной в платежном поручении.

В платежном поручении проверяются наименование органа казначейства, обслуживающего лицевой счет бюджетополучателя сумма, период и источник финансирования (по реестрам УФК, за счет доходов или прочие поступления от УФК других регионов). При несовпадении суммы, указанной в платежном поручении с суммой реестра проверяется отражение в графе «Назначение платежа» суммы телеграфных расходов.

Если в ОФК или УФК другого региона перечисляются средства по нескольким реестрам, то подсчитывается сумма по реестрам с учетом суммы телеграфных расходов, указанных в реестре, и сверяется с суммой, указанной в платежном поручении.

При обнаружении вышеперечисленных несоответствий либо подчисток и исправлений сумм в платежном поручении документы возвращаются в операционный отдел на переоформление.

Подписанные главным бухгалтером платежные поручения поступают на подпись руководителю органа казначейства и замеряются печатью.

Тема 5.6 Организация передачи платежных документов в расчетно-кассовый центр. Получение и проверка выписок банка

Платежные поручения по составленной описи передаются работником операционного отдела на исполнение операционисту РКЦ в период, установленный графиком обслуживания органа казначейства банком. Передача платежных документов в РКЦ может осуществляться несколько раз в течение операционного дня банка в зависимости от объема обрабатываемой информации.

Время передачи платежных документов в банк регистрируется в журнале учета передачи платежных документов в РКЦ ответственным работником операционного отдела.

Работник операционного отдела в 8 ч 30 мин принимает от операциониста РКЦ выписки по счету казначейства за предыдущий операционный день, а также один экземпляр описи платежных поручений с отметкой банка об исполнении. Он подсчитывает количество полученных документов и сверяет с количеством, указанным в выписке банка. Подбирает к выписке платежные документы на перечисление финансирования с отметками банка об исполнении, проверяет правильность перечисления средств.

Тема 5.7 Передача указаний (реестров) отделениям и управлениям Федерального казначейства других регионов

Для передачи файлов с реестрами и платежными поручениями в ОФК и УФК других регионов в установленном порядке по системе электронной почты проводится кодирование файлов, содержащих реестры (текстовый файл и макет реестра) и платежные поручения (макет платежного поручения), по системе кодирования, принятой в УФК и ГУФК. Передача реестров и копий платежных поручений в ОФК и УФК других регионов осуществляйся ответственным исполнителем операционного отдела в день hi правки платежных документов в РКЦ.

При этом файлы, подготовленные к отправке ОФК, передается в базу данных сервера для последующей раскладки их в «портовые ящики» ОФК.

Сервер - выделенный компьютер, управляющий функционированием сети и выполняющий определенные функции обслуживания пользователей.