Финансовый контроль, осуществляемый 'финансовыми органами субъектов Федерации и муниципальных образований при самостоятельном исполнении бюджетов

Составление и утверждение бюджетной росписи

Орган казначейства обязан до 31 декабря текущего года включительно оплатить принятые и подтвержденные денежные обязательства

Составление и утверждение бюджетной росписи

Создание территориального казначейства как самостоятельного структурного подразделения администрации субъекта Федерации

Навигация

Составление и утверждение бюджетной росписи

Казначейское дело

221451

знак

3

таблицы

0

изображений

1. Составление и утверждение бюджетной росписи.

На данном этапе сводная бюджетная роспись - документ о поквартальном распределении доходов и расходов бюджета и поступлении из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств. Этот документ составляется в соответствии с бюджетной классификацией Российской Федерации органом, ответственным за составление проекта бюджета субъекта Федерации на основе бюджетных росписей главных распорядителей бюджетных средств. После утверждения сводная бюджетная роспись направляется в орган, исполняющий бюджет.

2. Утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям.

Бюджетные ассигнования - форма финансирования бюджетных расходов, предусматривающая предоставление средств юридическим лицам на возвратной и безвозмездной основе. Имеют! строго целевое назначение.

Уведомления о бюджетных ассигнованиях, являющихся показателями сводной бюджетной росписи, доводятся органом, исполняющим бюджет.

Смета доходов и расходов представляет собой основной плановый и финансовый документ (более детальный по сравнению с уведомлениями о бюджетных ассигнованиях), определяющий объем, целевое направление и поквартальное распределение средств, выделяемых на содержание учреждений. Эта смета составляется бюджетным учреждением на основе уведомления о бюджетных ассигнованиях и утверждается вышестоящим pacпорядителем бюджетных средств. Смета доходов и расходов! представляется бюджетным учреждением в орган, исполняющий бюджет.

3. Утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств.

Объем распорядительных прав получателей средств бюджет субъекта Федерации на принятие денежных обязательств бюджета этого субъекта устанавливается в порядке утверждения и доведения лимитов бюджетных обязательств.

Лимиты бюджетных обязательств бюджета субъекта Федерации формируются на период, не превышающий 3 мес, на основе I сводной бюджетной росписи бюджета субъекта Федерации, доведения бюджетных ассигнований и прогноза поступления доходов и поступлений из источников финансирования дефицита бюджета субъекта Федерации.

Лимиты бюджетных обязательств бюджета субъекта Федерации для распорядителей и получателей бюджетных средств утверждаются органом, исполняющим бюджет, на основе проектов распределения, утвержденных главными распорядителям бюджетных средств бюджета субъекта Федерации.

Утвержденные лимиты бюджетных обязательств доводятся до нижестоящих распорядителей и получателей средств бюджета субъекта Федерации через орган, исполняющий бюджет, в форме уведомления о лимите бюджетных обязательств.

4. Принятие денежных обязательств получателями бюджетных средств.

На данном этапе санкционирования получатель средств бюджета субъекта Федерации вправе осуществлять закупки, начисти, установленные денежные выплаты, в том числе авансовые платежи (предоплату), принимать иные денежные обязательства бюджета субъекта Федерации. Принятие денежных обязательств должно осуществляться в пределах доведенных лимитов бюджетных обязательств и сметы доходов и расходов.

5. Подтверждение ч выверка исполнения денежных обязательств.

Орган, исполняющий бюджет субъекта Федерации, расходует бюджетные средства после проверки соответствия составленных платежных и иных документов, необходимых для совершения расходов, требованиям, установленным Бюджетным кодексом Российской Федерации, утвержденным сметам доходов и расходов бюджетных учреждений и доведенным лимитам бюджетных обязательств. Объемы принятых и исполненных денежных обязательств не могут превышать лимиты бюджетных обязательств.

Процедура подтверждения исполнения денежных обязательств осуществляется в течение трех дней с момента представления платежных документов путем совершения разрешительной надписи.

Подтвержденное денежное обязательство будет являться основанием для совершения расходования средств бюджета субъекта Российской Федерации.

Перечисленные выше этапы не означают ограничений финансовой самостоятельности распорядителей и получателей бюджетных средств в вопросах использования этих средств при условии, что деньги используются ими в установленном порядке и в соответствии с решениями вышестоящих распорядителей бюджетных ассигнований. Бюджетные учреждения в рамках закона самостоятельно определяют, как тратить выделенные ассигнования для эффективного выполнения возложенных на них функциональных задач.

Тема 7.4 Обоснование выбора организационной формы казначейского исполнения бюджета субъекта Российской Федерации

В настоящее время Бюджетный кодекс Российской Федерации оставляет выбор организационной формы казначейского исполнения соответствующего бюджета за органом исполнительно власти субъекта Федерации и главами местного самоуправление Установлено, что субъекты Федерации в целях собственной бюджетной политики создают финансовые органы ,органы финансового контроля в соответствии с законодательством субъекта Федерации. Муниципальные образования в целях обслуживания местного бюджета и управления средствами местного бюджета создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии с уставом муниципального образования и законодательством Российской Федерации.

Согласно Бюджетного кодекса Российской Федерации органы исполнительной власти России вправе осуществлять исполнение бюджетов субъектов Федерации и местных бюджетов через казначейство на основе соглашений. При этом полномочия органов казначейства распространяются на организации (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета.

Таким образом, для казначейского исполнения бюджета субъекта Федерации существует выбор между тремя вариантами:

1)реорганизация финансового управления администрации субъекта Федерации в финансово-казначейское управление;

2)создание областного казначейства;

3)передача функций по казначейскому исполнению бюджета субъекта Федерации территориальным органам казначейства.

При выборе организационной формы исполнения бюджета субъекта Федерации должен соблюдаться принцип полного и эффективного выполнения всех бюджетных полномочий, которыми наделены органы исполнительной власти данного субъек-1 та. Бюджетные полномочия, которыми наделены органы исполнительной власти субъекта Федерации, включают:

• составление проекта бюджета;

• вынесение его с необходимыми документами и материалами на утверждение законодательного органа субъекта Федерации;

• исполнение бюджета, в том числе сбор доходов бюджета, управление государственным долгом;

• ведомственный контроль за исполнением бюджета;

• представление отчета об исполнении бюджета на утверждение законодательного органа субъекта Федерации. Выполнение всех перечисленных выше полномочий может осуществляться не одним органом исполнительной власти, а путем распределения обязанностей между несколькими, например, между органом, ответственным за составление и исполнение бюджета субъекта Федерации, осуществление ведомственного контроля и подготовка отчета об исполнении бюджета субъекта Федерации, и органом, осуществляющим казначейское исполнение бюджета субъекта Федерации.

Таким образом, можно определить четыре различные организационные формы, посредством которых могут осуществляться бюджетные полномочия при казначейском исполнении областного бюджета по доходам и расходам:

• реорганизация финансового управления администрации субъекта Федерации в финансово-казначейское управление;

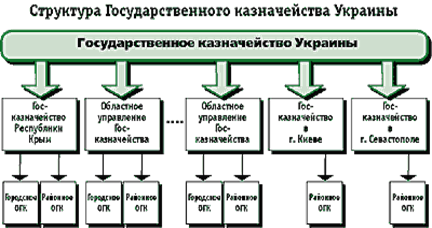

• создание территориального казначейства как самостоятельного структурного подразделения администрации субъекта Федерации;

• преобразование финансового управления в департамент финансов с подчиненным управлением Федерального казначейства по субъекту Федерации;

• передача функций по казначейскому исполнению бюджета субъекта Федерации территориальным органам казначейства.

Тема 7.5 Организационные формы казначейского исполнения бюджета субъекта Российской Федерации

Рассмотрим возможные организационные формы, посредством которых могут осуществляться бюджетные полномочия, которыми наделены органы исполнительной власти субъектов Федерации при казначейском исполнении бюджета по доходам и расходам.

I, Реорганизация финансового управления администрации субъекта Федерации в финансово-казначейское управление.

Как отмечалось выше, один из вариантов организации казнайского исполнения бюджета субъектами Федерации возможен! путем реорганизации финансового управления администрации! субъекта Федерации в финансово-казначейское управление.

Реорганизация осуществляется путем распределения функций внутри финансового управления на две основных составляющих:

1)организация составления проекта бюджета субъекта Федерации, сопровождение его при рассмотрении и утверждении, управление исполнением бюджетной росписи, последующий контроль и представление отчета на утверждение в законодательный орган субъекта Федерации;

2)непосредственно казначейское исполнение бюджета субъекта Федерации.

В данном случае бюджетная политика органа исполнительной власти будет представлена одним финансовым органом, что может привести к перекосу внутри ведомства выполнения функций и появления эффекта «подчиненности» одной функции другой.

Похожие работы

... финансов планирует закончить внедрение новой Системы информационного управления государственными финансами к середине 2003 г. Будет реалистическим предположить, что уйдет год или два на то, чтобы Казахстан полностью реализовал весь потенциал новой казначейской системы. Это показывает, что весь процесс реформ займет около 9 лет. Ключевым вопросом является то, разумные ли это сроки для такого ...

... Российской Федерации (раздел, подраздел, целевая статья, вид расходов) (далее - функциональная классификация) и экономической классификации расходов бюджетов Российской Федерации (далее - экономическая классификация). Объемы финансирования расходов в казначейском уведомлении полного формата указываются в разрезе разделов и подразделов функциональной классификации нарастающим итогом с начала ...

... финансирования государственных органов и, в частности, за развитие рынка государственных ценных бумаг. Казначейство может и самостоятельно выпускать собственные ценные бумаги — казначейские обязательства с предполагаемым сроком погашения до 3-5 лет. Неотъемлемыми элементами работы Федерального казначейства является постоянное совершенствование организации труда, развитие нормативной базы, ...

... бюджета. Для обеспечения органов местного самоуправления мониторингом и контролем над выполнением всех трансакций со средствами местных бюджетов в соответствии с пунктом 2 этой статьи в Украине внедрена казначейская система обслуживания местных бюджетов органами Государственного казначейства. До недавнего времени местным бюджетам были присущи хроническое перефинансирование одних статей расходов ...

0 комментариев