Виды кредитов, выдаваемые корпоративным клиентам

Анализ российского рынка корпоративного кредитования

Анализ корпоративного кредитования на примере ОАО СКБ Приморья «ПримСоцБанк»

Пути совершенствования сферы корпоративного кредитования

Решение проблемы отсутствия базы кредитных историй корпоративных клиентов

Навигация

Пути совершенствования сферы корпоративного кредитования

Корпоративное кредитование в России

168374

знака

5

таблиц

9

изображений

3. Пути совершенствования сферы корпоративного кредитования

Одной из наиболее важных проблем ускоренного развития экономики России является задача организации конструктивного взаимодействия реального и банковского секторов экономики [30, с. 60].

Проанализировав основные тенденции развития корпоративного кредитования в Российской Федерации за последние три года, можно констатировать, что в современных условиях важнейшая, перераспределительная функция кредита в нашей экономике не реализована полностью.

Несмотря на то, что темпы увеличения кредитных вложений банков в экономику существенно выше, чем темпы роста ВВП, однозначно судить по этому критерию о качественном повышении роли банков в экономике страны пока преждевременно.

Эти факты свидетельствуют о том, что взаимодействие банковского и реального сектора экономики недостаточно эффективны. Причиной тому служат ряд проблем, которые существенно тормозят развитие отношений между банковским и реальным сектором экономики:

- рост объемов просроченной задолженности;

- неравномерное географическое распределение корпоративного кредитования (наибольшая доля объемов кредитования сосредоточена в ЦФО, удаленные от центра регионы характеризуются низкими объемами кредитования и особенно высокой потребностью в них);

- неэффективная система оценивания заемщиков;

- отсутствие базы кредитных историй корпоративных клиентов;

- недоступность «длинных кредитов»;

- низкий уровень капитализации банков (отсутствие возможности банков кредитовать в больших размерах).

Решение данных проблем поспособствует наиболее эффективному взаимодействию реального и банковского сектора, что особенно актуально в сложившихся условиях под влиянием последствий мирового финансового кризиса. Ведь эффективное развитие и наращивание положительных результатов того и другого сектора взаимосвязано, и решение проблем их взаимодействия весьма положительно отразится на результатах каждого в отдельности.

Для решения указанных проблем в данной главе дипломной работы предлагается ряд мероприятий, которые будут изложены ниже. Причем, необходимо отметить, что решение данных проблем взаимосвязано и решение одной проблемы в большей или меньшей степени повлияет (или полностью решит) любую другую проблему из перечисленных.

Решение проблемы роста объемов просроченной задолженности.

Для решения данной проблемы предлагается ряд следующих мероприятий:

- организация независимых оценивающих агентств, которые будут оценивать не только финансовое положение заемщика, но и перспективы развития той отрасли, в которой заемщик осуществляет свою деятельность, а так же финансовое положение банка-кредитора;

- разработка и постоянное совершенствование собственных финансовых инструментов по оценки заемщиков (применение автоматизированных информационных программ);

- постоянное повышение качества корпоративного кредитного портфеля путем ужесточения методов оценивания кредитных проектов, ориентированных на длительные сроки;

- организация базы данных «плохих заемщиков»

2. Решение проблемы неравномерного географического распределения корпоративных кредитов:

- организация наиболее тесного сотрудничества региональных банков с региональными органами государственной власти.

Данное мероприятие будет организованно следующим образом.

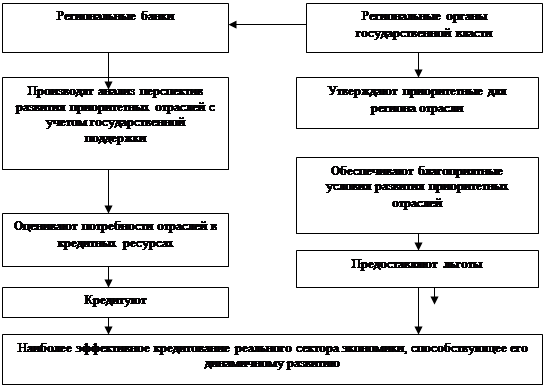

Региональные органы государственной власти (Законодательное Собрание, которое утверждает бюджет субъекта РФ, администрация губернатора/правительство, которое разрабатывает Стратегии развития субъекта) определяют основные приоритетные для каждого конкретного региона отрасли (в соответствии со спецификой каждого региона). Региональные банки кредитуют эти приоритетные отрасли. Причем, региональные власти гарантируют банкам, что эти отрасли будут развиваться с учетом их поддержки.

То есть органы региональной власти, реализуя основную, возложенную на них органами федеральной власти, функцию по вопросу развития своего региона берут на себя обязательства по созданию благоприятных экономических условий для развития той или иной отрасти. Кроме того, региональные органы власти будут предоставлять льготы предприятием приоритетных отраслей.

В качестве приоритетных направлений со стороны государства следует отметить:

• снижение налоговой нагрузки;

• сдерживание и по возможности снижение тарифов естественных монополий;

• финансирование инфраструктурных проектов. Инвестиции в инфраструктуру (транспортные сети, социальное жилье, объекты электроэнергетики) позволят стимулировать спрос на продукцию большего количества предприятий, создать дополнительные рабочие места, заложить основу для экономического роста после кризиса;

• реализация мер по поддержке малого и среднего бизнеса. Для этого необходимо внедрить механизм, позволяющий банкам рефинансировать портфели кредитов малому и среднему бизнесу путем их секьюритизации, организовать систему гарантийных фондов, предоставляющих поручительство за заемщиков, не имеющих достаточного залогового обеспечения. Кроме этого, целесообразно организовать систему финансирования малого и среднего бизнеса со стороны специализированных фондов и микрофинансовых организаций.

Преимущества комплексной реализации данных мер для реального сектора экономики очевидны: они охватывают фактически все предприятия, стимулируют спрос на продукцию большего количества участников рынка, снижают платежную нагрузку на предприятия и повышают их экономическую активность, закладывают основу для экономического роста после кризиса [40].

Все более заметное место в работе территориальной банковской системы должно занимать участие в формировании экономической стратегии региона, углублении взаимосвязи банков и региональной экономики. Ощутимо проявляется потребность в системном видении банковских проблем и, в том числе, в определении роли банков в экономике, в уточнении современного содержания самой банковской деятельности как предмета системного анализа и рационального управления, тем более, что не существует теоретических и методологических разработок, которые были бы хорошо адаптированы к экономическим особенностям отдельных регионов России.

На уровне территорий ситуация усложняется тем, что в управление экономическими процессами значительные коррективы вносят региональные структурно-отраслевые особенности, специфика межрегиональных финансовых взаимосвязей, а также некоторые различия в направленности и темпах экономических процессов по сравнению с общероссийскими тенденциями.

Актуальность данной проблемы обусловлена: во-первых, значимостью роли банковской системы, которая в условиях рынка превратилась в самостоятельный сектор экономики, осуществляющий предпринимательскую деятельность наравне с другими секторами; во-вторых, остро назрела потребность в более рациональной связи и целостности взаимоотношений банковской системы и реального сектора на региональном уровне - с тем, чтобы дать возможность эффективно увязать потребности экономики в банковских услугах, осуществлять комплексный анализ закономерностей развития региональной экономики. При решении данной проблемы должны быть получены следующие результаты:

- более быстрое развитие региональной банковской системы, повышение инвестиционных и инновационных возможностей кредитования реального сектора экономики в современных условиях;

- наиболее эффективная организация банковской деятельности, заключающийся в том, что цели и задачи банковской системы могут быть наиболее точно определены лишь в органическом единстве с целями и задачами общего экономического развития региона;

- достижение целей деятельности банковской системы в регионе, важнейшей из которых является повышение эффективности регионального экономического развития. В этой связи инвестиции в реальный сектор, инвестиционный потенциал региона, уровень экономического развития региона и участие банков в кредитовании должны рассматриваться как взаимозависимые элементы одной целостной системы;

- определяющее воздействие на развитие кредитных операций банков оказывают темпы и характер структурных преобразований в экономике региона, меры по повышению степени законодательной защиты прав кредиторов, а также информация о финансовом состоянии и о структуре собственности организаций, работающих в реальном секторе;

- создание оптимальных условий для развития конкурентной среды в банковском секторе в целях совершенствования и активизации кредитования реального сектора экономики;

Таким образом, взаимодействие региональных банков и региональных органов власти по развитию региональных приоритетных отраслей (в каждом регионе они будут свои) поспособствует более эффективному взаимодействию и развитию региональных банков и реального сектора экономики (рис. 3.1).

Рис. 3.1 Предлагаемая схема взаимодействия банковского сектора с органами государственной власти для наиболее эффективного кредитования реального сектора экономики (Составлено автором)

Кроме того предлагается в рамках данного мероприятия внедрить практику синдицированного кредитования. Дело в том, что региональные банки не имеют достаточного уровня капитализации. Синдицированное кредитование позволит решить эту проблему.

Например, региональные органы власти определили на ближайшие пять лет четыре приоритетных отрасли, которые нуждаются в значительных капитальных вложениях. Один банк с такими объемами не справиться. К тому же слишком рискованно для него вкладывать существенную сумму в одну отрасль, к тому же существует норматив, который не дает такой возможности (не более 20% от капитала). Эта проблема решается с помощью синдицированного кредитования, которое предполагает объединение капиталов. Предлагаемый вариант решения данной проблемы схематично представлен на рисунке 3.2.

Рис. 3.2 Предлагаемая схема кредитования реального сектора экономики региональными банками (Составлено автором)

Предлагаемая схема поспособствует не только развитию реального сектора экономики в региональном разрезе, но и повысит эффективность работы региональных банков, снизит риски кредитования.

Главной особенностью такой схемы является наличие нескольких банков-кредиторов, распределяющих между собой сумму предоставляемого кредита и сопутствующие ему кредитные риски. В таком банковском синдикате особенно важная роль принадлежит организатору кредита - ведущему банку (банк-оператор). Банк-оператор берет на себя весь комплекс вопросов по формированию синдицированного кредита и его текущему сопровождению (контролю).

Основные задачи для организатора синдиката следующие:

- подготовка информационного меморандума по заемщикам;

- привлечение к участию в выдаче синдицированного кредита других банков и проведение переговоров с ними, подготовка и согласование кредитного договора.

После заключения кредитного соглашения банк-организатор выступает уже в роли агента: аккумулирует денежные средства, поступающие от банков-членов синдиката в фонд, и передает их заемщикам. Далее он осуществляет текущий контроль за соблюдением условий кредитного соглашения заемщиками, получает от него и распределяет процентные выплаты и возвращаемую основную сумму кредита.

Для заемщиков привлечение синдицированного кредита намного удобнее заключения нескольких кредитных соглашений. Сокращается объем договорной документации и финансовой отчетности. Существенно сокращаются затраты и время на этапе ведения переговоров и оформления кредитного соглашения. В то же время финансовые расходы заемщика по сопровождению синдицированного кредита сохраняются на уровне, характерном для обычных кредитов.

Для банков также очевидны преимущества участия в кредитных синдикатах.

Во-первых, синдицированное кредитование позволяет решить проблему несоответствия потребностей потенциальных заемщиков в получении крупных кредитов. Даже при наличии у банков достаточных кредитных ресурсов они ограничены требованием норматива Центрального банка России, устанавливающего лимит на одного заемщика в пределах до 20% от размера собственного капитала [50, с. 118].

Банк-оператор, выступая в качестве организатора синдиката, получает дополнительный доход в виде комиссионных как банк-оператор. В то же время остальные банки - участники синдиката экономят на операционных издержках и снижают уровень кредитных рисков, доверяя весь комплекс работ по проверке качества кредита и заемщика оформлению и сопровождению кредитного соглашения. Так как в качестве банков-операторов по наиболее крупным синдицированным кредитам выступают наиболее крупные банки, то участвующие в синдикатах относительно небольшие банки получают доступ к первоклассным заемщикам и соответственно повышают качество своих кредитных портфелей. На качестве (надежности) выдаваемых таким образом кредитов положительно сказывается и существующая практика специализации банков-операторов по видам выдаваемых кредитов отраслевой принадлежности заемщиков (инвестиционных проектов).

Процесс формирования банковских кредитных синдикатов как инструмента кредитования реального сектора экономики России сдерживается рядом препятствий. К ним относятся:

- необходимость совершенствования правовой базы, регулирующей отношения заемщиков и банков;

- несовершенство финансовой отчетности и отсутствие института кредитных историй и, как следствие, сложность проведения анализа финансового состояния потенциального заемщика и оценки кредитных рисков;

- недостаточный уровень доверия на межбанковском рынке;

- отсутствие унификации кредитной практики и правового оформления кредитов.

Преодоление этих препятствий и практическое использование банками в своей деятельности методов синдицированного кредитования создаст предпосылки для развития этого направления, как наиболее удобной формы развития небольших региональных банков.

На этом пути чрезвычайно важна роль становления института кредитных историй потенциальных заемщиков, методов исследований их финансового положения (с учетом отраслевых особенностей) и т. п.

Развитие банковской системы в этом направлении неизбежно и чрезвычайно важно, так как именно участие банков в различных проектах по синдицированному кредитованию положительно сказывается на деловой репутации кредитных организаций и стимулирует рост их активности в кредитовании реального сектора экономики.

Реализация предлагаемой схемы синдицированного кредитования поспособствует по решению проблемы недоступности «длинных кредитов», и проблемы низкого уровня капитализации банков (отсутствие возможности банков кредитовать в больших размерах).

Это произойдет за счет того, что снизятся риски. Они распределятся между банками – участниками банковского синдиката. На снижение рисков так же повлияет участие государства. По причине снижения рисков, снизится и стоимость долгосрочных кредитов. Они станут более доступными для реального сектора экономики.

Проблема низкого уровня капитализации банков решится в этой связи опосредованно. Дело в том, что данный проект не предусматривает финансирование самих банков. Здесь имеется в виду возможность кредитования больших объемов, что не всегда возможно для мелких региональных банков (как например анализируемый ПримСоцБанк). При объединении капиталов для целей кредитования крупных долгосрочных проектов эта проблема перестает быть актуальной для мелких банков, и для предприятий заемщиков.

3. Решение проблемы неэффективной системы оценивания заемщиков:

Проверка всех данных и получение ответа на кредитоспособность занимает много времени;

в приеме решения о кредитоспособности клиента участвует человек, что может привести к субъективному решению;

отсутствие систематизированности и нехватка данных необходимых для выполнения поставленных задач.

Поэтому создание автоматизированной системы позволит:

- сократить время, требуемое для получения решения о кредитоспособности;

- сократить и перераспределить обязанности сотрудников;

- систематизировать обрабатываемую информацию и организовать ее хранение и быстрый доступ.

В связи с глобальным экономическим кризисом происходит снижения уровня кредитования, что уменьшает доход банков и приводит к уменьшению ликвидности и банкротству банка, также на это влияет большой процент невозвратности кредитов. Поэтому к любому заемщику должен происходить более тщательный подход с целью оценки его кредитоспособности. Проблема неэффективности системы оценивания заемщиков обусловлена многими факторами. Это такие факторы как ограниченные программы, большой период времени на обработку анкеты заемщика, а также большое количество бумажной работы.

Поэтому для решения задачи поддержки принятия кредитных решений необходимо использовать современные информационные технологии. Главная цель – повысить эффективность работы банка по кредитованию с целью снижения кредитных рисков и уменьшения ошибок в принятии кредитных решений.

Данное мероприятие включает в себя:

оценку кредитоспособности заемщика;

согласование интересов кредитора и заемщика;

выработку индивидуальной схемы кредитования;

заключение договора и предоставление кредита.

Дерево целей представлено на рисунке 3.3.

Развитие кредитных операций должно сопровождаться адекватным контролем за состоянием банковских рисков. Банки должны пристально отслеживать финансовое состояние заемщиков, объективно оценивать риск невыполнения ими своих обязательств и стоимость внесенного залога, формировать в необходимых объемах резервы на возможные потери.

Для решения проблемы эффективности системы оценивания корпоративных клиентов рекомендуются такие системы, как «Система оценки кредитоспособности заемщиков – юридических лиц».

Например, система, разработанная консалтинговой компанией «Франклин&Грант. Финансы и аналитика» или «Автоматизированная система кредитования юридических лиц RS-Loans», разработанная R-Style Softlab, а также «Фауст 2010» (автоматизация кредитного отдела банка) от ООО «Софт фонд».

Целью «Системы оценки кредитоспособности заемщиков – юридических лиц», разработанной консалтинговой компанией «Франклин&Грант. Финансы и аналитика» является оптимизация деятельности коммерческого банка на рынке кредитования юридических лиц, которая выражается в достижении устраивающей банк доходности при контролируемом уровне рисков. Такая оптимизация реализуется за счет внедрения автоматизированной системы, позволяющей производить объективную и максимально точную оценку кредитоспособности конкретного предприятия заемщика и учитывать динамику риска и доходности кредитного портфеля банка, определяемую каждым новым заемщиком.

Система "Фауст 2010" от ООО «Софт фонд», представляет собой интегрированное решение, обеспечивающее автоматизацию ключевых функций кредитного отдела банка, включая поддержку работы с кредитами юридических лиц в национальной и иностранной валюте, а также работу с межбанковскими кредитами (выданными и полученными) в национальной валюте [47, с. 19].

В «Системе оценки кредитоспособности заемщиков – юридических лиц», разработанной консалтинговой компанией «Франклин&Грант. Финансы и аналитика», есть следующие функции:

возможность классифицировать заемщиков по уровню кредитоспособности, срокам предоставления кредитов;

оценивать влияние переменных внешней среды на рискованность бизнеса заемщика – макроэкономического окружения бизнеса, конкурентной среды бизнеса, рынка ресурсов для бизнеса и рынков сбыта для бизнеса;

анализировать кредитную историю заемщиков как по каждому в отдельности, так и по группам заемщиков в разрезе их величины или темпов роста, отраслевой, региональной принадлежности и прочим показателям, что важно для стратегического развития банка.

В системе «Фауст 2010» реализованы следующие функции:

ведение базы данных кредитного отдела, включая базу данных клиентов, счетов клиентов, договоров, операций, архивы;

оперативную обработку информации посредством разработки и применения пользовательских фильтров и сортировок;

возможность автоматической синхронизации базы данных с ОДБ, включая синхронизацию остатков на счетах, сверку проводок, а также отслеживание этапов погашения процентов и начисления процентов по бюджетным счетам;

автоматизированную процедуру списания overdraft-ных кредитов на базе текущих остатков на счетах клиентов с автоматической генерацией проводок, подобно системам "Банк-клиент".

В «Автоматизированной системе кредитования юридических лиц RS-Loans» реализованы следующие функции.

учет любой дополнительной информации по ссудозаемщикам, другим субъектам, участвующим в процессе кредитования, и объектам, выступающим в качестве обеспечения кредита;

расчет графиков погашения по основному долгу и процентам по различным алгоритмам;

оформление полного комплекта сопроводительных документов, в том числе договоров (кредитного, залога, поручительства);

формирование бухгалтерских проводок в полном соответствии с действующими нормативно-законодательным требованиями [32].

В предлагаемых автоматизированных системах присутствуют такой важный фактор как анализ правоустанавливающих документов, предоставляемых банку от заемщика, анализ наличия достаточных полномочий должностных лиц, которые от имени клиента подписывают договоры.

Так же все предлагаемые программные продукты в основном автоматизируют деятельность кредитных отделов банка, которые оценивают финансовое состояние заемщика – юридического лица, и решают вопрос о кредитоспособности клиента. А так же автоматизируют деятельность юридического отдела в процессе кредитования юридического лица, который решает не менее важный вопрос, по поводу правоспособности клиента.

Надежность системы будет обеспечиваться на уровне используемых аппаратных и программных средств. Достигается необходимым контролем входных данных, контролем за их обработкой и проверкой правильности выходных форм.

Похожие работы

... нефинансового сектора все в большей степени определяется доступностью для них источников внешнего финансирования (для получения кредитов и займов). 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ В РФ Одним из наиболее широко обсуждаемых сегодня в экономической теории вопросов является вопрос об отсутствии взаимодействия промышленного и банковского секторов российской экономики ...

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... этапе своего развития. В связи с этим инфраструктуру кредитования необходимо совершенствовать для еще более эффективного влияния на кредитный процесс. Глава 3 Направления совершенствования инфраструктуры кредитования с целью повышения эффективности кредитного процесса 3.1 Кредитные бюро: проблемы и перспективы развития Несмотря на то, что рынок кредитных историй пока еще находится на ...

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев