Навигация

3. Платежная история.

Платежная история характеризуется 40 стандартными показателями качества обслуживания ипотечного кредита заемщиком. В данном разделе отражаются значения начальной и текущей величины остатка ссудной задолженности, размер платежей и периодичность их внесения.

Платежная история также содержит информацию о просроченных платежах и досрочных погашениях заемщика в течение всего срока кредита. История досрочных погашений позволяет делать предположения о возможном характере платежей в будущем. Если по кредиту объявлен дефолт, в базе данных отражается его причина, порядок обращения взыскания (судебный или внесудебный), стадия процесса (организация торгов, продан или не продан предмет залога и т. д.), а также степень покрытия издержек кредитора.

В развитых странах принято присваивать заемщикам кредитный рейтинг в зависимости от его платежной истории, DTR (PTI) и LTV. В таблице представлена упрощенная форма присвоения кредитного рейтинга заемщикам, применяемая в First Union Securities Inc. (США).

4. Ипотечный кредит пула.

В Стандартах данных IFC предусмотрено описание каждого кредита из ипотечного пула (Summary loan) при помощи 90 показателей, входящих в указанные разделы - ипотечный кредит, заемщик, предмет залога, платежная история. Причем эта информация (предназначенная для внешних пользователей) предоставляется в усеченном варианте, однако достаточном для анализа качества кредитов. Полный набор показателей ипотечных кредитов (по разделам) используется внутренними пользователями для более глубокого анализа и является основой для предоставления информации внешним пользователям.

Если при выдаче кредита единицей измерения является отдельный ипотечный кредит, то при дальнейшем его обороте чаще используется понятие «ипотечный пул». Под ипотечным пулом понимают совокупность ипотечных кредитов, сформированную в соответствии с требованиями/ожиданиями инвесторов. Соответствие требованиям инвесторов - важное условие ликвидности ипотечного пула.

Пул ипотечных кредитов может выступать как самостоятельным объектом купли-продажи, так и в качестве обеспечения ипотечных ценных бумаг. Формирование пула происходит различными способами. Пул может быть сформирован на основе репрезентативной выборки, отражающей свойства всей совокупности кредитов, составляющих портфель. Однако обычно ипотечные пулы формируются путем объединения ипотечных кредитов по следующим критериям (при условии их географической диверсификации):

· тип обеспечения;

· порядок погашения (аннуитеты, дифференцированные кредиты и т. д.);

· «возраст» кредита;

· вид процентной ставки;

· срок до погашения кредита;

· коэффициент «кредит/залог» (LTV).

Ипотечные кредиты со сходными характеристиками, составляющими пул, могут аналогично себя вести, что позволяет прогнозировать поведение пула в целом. Это дает возможность повысить качество управления рисками, свойственными ипотечному кредитованию (риски досрочного погашения, дефолтов и т. д.), и, следовательно, делает ипотечный пул более привлекательным для инвесторов.

В отдельный раздел относят стандартные показатели, характеризующие сформированный пул ипотечных кредитов:

· размер пула (количество составляющих его кредитов);

· размер ипотечных кредитов (максимальный и минимальный, средний размер кредита в пуле);

· максимальный и средний размер LTV;

· средний DTR (PTI);

· тип кредитов, составляющих пул;

· фактор пула (соотношение остатка основного долга к величине начального баланса по пулу);

· средневзвешенный возраст пула кредитов (WAL);

· средневзвешенный оставшийся срок до погашения кредитов (WAM);

· средневзвешенный купонный доход (WAC);

· географическую диверсификацию по регионам и т. д.

Анализ ожидаемых потерь стандартного ипотечного пула проводят с учетом следующих показателей:

· средневзвешенной частоты обращения взыскания (WAFF);

· средневзвешенной величины потерь после обращения взыскания на предмет залога (WALS). Текущие значения основных показателей ипотечных пулов обычно ежемесячно обновляются.

Таким образом, чем быстрее развивается рынок ипотечного кредитования, тем в большей степени возрастает потребность в едином формате представления данных. Единые стандарты представления сведений необходимы:

· конкретному участнику ипотечного рынка для оценки стоимости и качества собственного портфеля ипотечных кредитов;

· рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов.

2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ

2.1 Характеристика Сбербанка РФ

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР». Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации, регистрационный номер - 1481.

На 1 апреля 2007 года Сбербанк РФ имеет следующие показатели.

· капитал – 602,1 млрд. руб.;

· прибыль – 31,7 млрд. руб.;

· чистая прибыль – 25,9 млрд. руб.;

· кредитный портфель – 2 901,3 млрд. руб., в том числе кредитование юридических лиц (без МБК) – 1 998,9 млрд. руб.;

· остаток средств на счетах физических лиц – 2 147,7 млрд. руб.;

· доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках (на 1.02.2007г.): рублевых – 55,9 %, инвалютных – 39,7 %;

· остаток средств юридических лиц – 956,5 млрд. руб.;

· филиальная сеть, ед.: территориальные банки – 17, отделения – 823, внутренние структурные подразделения – 19 307.

Обязательные нормативы, установленные инструкцией Банка России от 16.01.2004г. № 110-И, соблюдаются.

Сберегательный Банк Российской Федерации - старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача Банком была решена: система Сбербанка России устояла и сохранила основу. Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию в универсальный коммерческий банк, в частности, через развитие банковского обслуживания корпоративных клиентов с сохранением специализации и лидерства на рынке розничных услуг. Концепция подчеркивала приоритетность участия Банка в решении актуальных и сегодня общенациональных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

Правильность определенного Концепцией направления развития была подтверждена во время кризиса финансовой системы страны в 1998 году. Сбербанк России не только подтвердил репутацию самого надежного банка страны, пройдя кризис с минимальным уровнем потерь, но и обеспечил доступ к банковским услугам значительному количеству новых клиентов. Реализуя принятую Концепцию, Сбербанк России к 2006 году значительно укрепил свои позиции на приоритетных сегментах рынка.

Наращивая присутствие на приоритетных сегментах финансового рынка, Банк стремился обеспечить адекватное увеличение собственного капитала, диверсифицировать ресурсную базу, улучшить структуру активов, повысить рентабельность работы.

Курс на трансформацию в универсальный коммерческий банк потребовал значительного расширения набора банковских продуктов и услуг, предоставляемых физическим лицам и корпоративным клиентам. Произошло существенное развитие бизнеса банковских карт (доля на рынке - более 20%), количество эмитированных карточек превысило 1,5 миллиона, динамично развивается собственная эквайринговая сеть. Выросли объемы операций с драгоценными металлами (доля на первичном рынке - 20%), которые включают кредитование добычи золота и серебра, реализацию драгоценных металлов населению, Банку России, экспорт и продажу на мировых финансовых рынках. Продолжено совершенствование расчетной системы Сбербанка России, которая сегодня ежедневно обрабатывает более ста тысяч межрегиональных платежей. Значительное развитие получили казначейские операции Банка на денежном и фондовом рынках, созданы Дилинг-центр и Депозитарий Сбербанка России.

Существенно изменилась система управления Банком. Обеспечивается единая процентная политика, учитывающая региональные особенности, действует централизованная система контроля, учета и управления рисками, управления финансовыми потоками и ликвидностью. Разработана и постоянно совершенствуется современная методическая и регламентная база операций Банка, утверждены подходы к развитию новых видов бизнеса. Единая система нормативов и лимитов обеспечивает необходимую децентрализацию управления в сочетании с усилением вертикальной системы контроля. На постоянной основе ведется работа по совершенствованию организационной структуры Банка, оптимизации филиальной сети.

Предпринятые меры позволили Банку, не имея льгот и преференций, работая с другими банками в рамках единой, установленной Банком России нормативной базы, стать лидером на большинстве сегментов рынка, успешно конкурировать с крупными коммерческими кредитными организациями на российском рынке банковских операций и услуг.

Сбербанк России, созданный в 1841 году как финансовый институт для малоимущих слоев населения, по сей день остается единственным банком, обслуживающим наименее обеспеченные группы физических лиц. При этом в настоящее время услугами Банка пользуются все слои населения. Социальная ориентация Банка не позволяет проводить закрытие всех нерентабельных филиалов, отказаться от выполнения малодоходных операций и услуг, придерживаться паритетной процентной политики по отношению к вкладам, ориентированным на клиентов с разным уровнем дохода и разным уровнем социальной защищенности. Низкий уровень платежеспособности населения требует от Банка постоянного поиска новых методов банковского обслуживания, позволяющих снизить нерациональные операционные затраты при условии сохранения возможности каждого гражданина получить необходимые банковские услуги. Примером подобного решения являются уникальные для России передвижные операционные кассы, использование которых позволяет оказывать услуги жителям отдаленных населенных пунктов. Потребность вкладчиков, индивидуальных частных предпринимателей, малого бизнеса в банковском обслуживании, развитие частного предпринимательства, рост экономической активности населения, материальных и социальных запросов граждан требуют от Банка постоянного расширения перечня банковских продуктов, разработки новых операций и услуг, отвечающих потребностям и нуждам клиентов.

Бухгалтерский баланс и отчет о прибылях и убытках Сбербанка РФ представлены в таблице 2.1.

Таблица 2.1 Основные показатели Сбербанка РФ

|

БУХГАЛТЕРСКИЙ БАЛАНС (публикуемая форма) на 1 января 2007 года Кредитной организации: Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество) Сбербанк России ОАО Почтовый адрес: 117997, г.Москва, ул.Вавилова, 19 |

| (тыс. руб.) |

| Номер п/п | Наименование статьи | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года |

| 1. | 2. | 3. | 4. |

| I. | АКТИВЫ | ||

| 1. | Денежные средства | 61 990 279 | 48 339 767 |

| 2. | Средства кредитных организаций в Центральном банке Российской Федерации | 85 175 627 | 86 624 417 |

| 2.1. | Обязательные резервы | 56 808 779 | 44 966 603 |

| 3. | Средства в кредитных организациях | 3 524 746 | 2 651 134 |

| 4. | Чистые вложения в торговые ценные бумаги | 224 950 484 | 236 738 929 |

| 5. | Чистая ссудная задолженность | 1 859 360 124 | 1 353 213 846 |

| 6. | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 65 993 373 | 43 831 066 |

| 7. | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 86 728 635 | 77 072 702 |

| 8. | Основные средства, нематериальные активы и материальные запасы | 131 964 911 | 86 853 149 |

| 9. | Требования по получению процентов | 1 626 942 | 1 664 789 |

| 10. | Прочие активы | 15 864 665 | 7 297 857 |

| 11. | Всего активов | 2 537 179 786 | 1 944 287 656 |

| II. | ПАССИВЫ | ||

| 12. | Кредиты Центрального банка Российской Федерации | 0 | 0 |

| 13. | Средства кредитных организаций | 115 055 808 | 42 641 431 |

| 14. | Средства клиентов (некредитных организаций) | 2 042 777 862 | 1 637 199 130 |

| 14.1. | Вклады физических лиц | 1 500 112 307 | 1 183 985 600 |

| 15. | Выпущенные долговые обязательства | 86 693 048 | 63 304 816 |

| 16. | Обязательства по уплате процентов | 17 968 582 | 16 256 296 |

| 17. | Прочие обязательства | 14 647 470 | 9 506 936 |

| 18. | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 4 993 936 | 1 854 516 |

| 19. | Всего обязательств | 2 282 136 706 | 1 770 763 125 |

| III. | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||

| 20. | Средства акционеров (участников) | 1 000 000 | 1 000 000 |

| 20.1. | Зарегистрированные обыкновенные акции и доли | 950 000 | 950 000 |

| 20.2. | Зарегистрированные привилегированные акции | 50 000 | 50 000 |

| 20.3. | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 |

| 21. | Собственные акции, выкупленные у акционеров | 0 | 0 |

| 22. | Эмиссионный доход | 5 576 698 | 5 576 698 |

| 23. | Переоценка основных средств | 67 389 029 | 37 029 957 |

| 24. | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 18 553 124 | 16 398 232 |

| 25. | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 136 700 509 | 102 645 226 |

| 26. | Прибыль (убыток) за отчетный период | 62 929 968 | 43 670 882 |

| 27. | Всего источников собственных средств | 255 043 080 | 173 524 531 |

| 28. | Всего пассивов | 2 537 179 786 | 1 944 287 656 |

| IV. | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 29. | Безотзывные обязательства кредитной организации | 271 788 365 | 167 910 667 |

| 30. | Гарантии, выданные кредитной организацией | 15 678 292 | 4 595 583 |

| V. | СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ | ||

| АКТИВНЫЕ СЧЕТА | |||

| 1. | Касса | 0 | 0 |

| 2. | Ценные бумаги в управлении | 438 824 | 76 849 |

| 3. | Драгоценные металлы | 0 | 0 |

| 4. | Кредиты предоставленные | 0 | 0 |

| 5. | Средства, использованные на другие цели | 0 | 0 |

| 6. | Расчеты по доверительному управлению | 29 623 | 20 820 |

| 7. | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 3 601 | 309 |

| 8. | Текущие счета | 3 071 | 3 928 |

| 9. | Расходы по доверительному управлению | 0 | 0 |

| 10. | Убыток по доверительному управлению | 81 | 4 355 |

| ПАССИВНЫЕ СЧЕТА | |||

| 11. | Капитал в управлении | 386 438 | 101 084 |

| 12. | Расчеты по доверительному управлению | 1 585 | 34 |

| 13. | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 |

| 14. | Доходы от доверительного управления | 0 | 0 |

| 15. | Прибыль по доверительному управлению | 87 177 | 5 143 |

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (публикуемая форма)за 2006 год Кредитной организации: Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество) Сбербанк России ОАО Почтовый адрес: 117997, г.Москва, ул.Вавилова, 19 | |||

| (тыс. руб.) | |||

| Номер п/п | Наименование статьи | Данные за отчетный период | Данные за соответствующий период прошлого года |

| 1. | 2. | 3. | 4. |

| Проценты полученные и аналогичные доходы от : | |||

| 1. | Размещения средств в кредитных организациях | 1 842 525 | 2 373 751 |

| 2. | Ссуд, предоставленных клиентам (некредитным организациям) | 198 555 912 | 134 819 665 |

| 3. | Оказания услуг по финансовой аренде (лизингу) | 0 | 0 |

| 4. | Ценных бумаг с фиксированным доходом | 32 713 454 | 35 281 975 |

| 5. | Других источников | 284 573 | 199 704 |

| 6. | Всего процентов полученных и аналогичных доходов | 233 396 464 | 172 675 095 |

| Проценты уплаченные и аналогичные расходы по: | |||

| 7. | Привлеченным средствам кредитных организаций | 2 869 887 | 1 173 299 |

| 8. | Привлеченным средствам клиентов (некредитных организаций) | 84 632 964 | 78 207 712 |

| 9. | Выпущенным долговым обязательствам | 1 020 041 | 4 801 953 |

| 10. | Всего процентов уплаченных и аналогичных расходов | 88 522 892 | 84 182 964 |

| 11. | Чистые процентные и аналогичные доходы | 144 873 572 | 88 492 131 |

| 12. | Чистые доходы от операций с ценными бумагами | 17 770 123 | 18 597 453 |

| 13. | Чистые доходы от операций с иностранной валютой | -637 167 | 7 771 326 |

| 14. | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 509 325 | -46 881 |

| 15. | Чистые доходы от переоценки иностранной валюты | 5 297 143 | -1 478 912 |

| 16. | Комиссионные доходы | 54 241 688 | 31 676 895 |

| 17. | Комиссионные расходы | 1 293 820 | 395 161 |

| 18. | Чистые доходы от разовых операций | -376 265 | 332 333 |

| 19. | Прочие чистые операционные доходы | -8 552 137 | -1 397 925 |

| 20. | Административно-управленческие расходы | 87 904 518 | 71 084 516 |

| 21. | Резервы на возможные потери | -34 907 474 | -12 163 060 |

| 22. | Прибыль до налогообложения | 89 020 470 | 60 303 683 |

| 23. | Начисленные налоги (включая налог на прибыль) | 26 090 502 | 16 632 801 |

| 24. | Прибыль (убыток) за отчетный период | 62 929 968 | 43 670 882 |

Из таблицы 2.1 видно, что большинство показателей Сбербанка РФ в 2006 году улучшились по сравнению с 2005 годом. Возросли практически все показатели баланса. Из анализа отчета о прибылях и убытках видно, что общая прибыль Сбербанка РФ возросла на 44%. Незначительное снижение показателей наблюдается лишь по доходам от операций с ценными бумагами.

Отчет об активах Сбербанка РФ представлен в таблице 2.2.

Таблица 2.2

Активы Сбербанка РФ в 2005-2006 гг.

| ОТЧЕТ ОБ УРОВНЕ ДОСТАТОЧНОСТИ КАПИТАЛА, ВЕЛИЧИНЕ РЕЗЕРВОВ НА ПОКРЫТИЕ СОМНИТЕЛЬНЫХ ССУД И ИНЫХ АКТИВОВ на 1 января 2006 года Кредитной организации: Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество) Сбербанк России ОАО Почтовый адрес: 117997, г.Москва, ул.Вавилова, 19 |

| Номер п/п | Наименование показателя | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года |

| 1. | 2. | 3. | 4. |

| 1. | Собственные средства (капитал), тыс. руб. | 252 862 213 | 173 022 176 |

| 2. | Фактическое значение достаточности собственных средств (капитала), процент | 12,1 | 11,1 |

| 3. | Нормативное значение достаточности собственных средств (капитала), процент | 10,0 | 10,0 |

| 4. | Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 74 424 370 | 52 070 607 |

| 5. | Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 74 496 410 | 52 070 607 |

| 6. | Расчетный резерв на возможные потери, тыс. руб. | 9 848 293 | 3 259 837 |

| 7. | Фактически сформированный резерв на возможные потери, тыс. руб. | 9 848 293 | 3 259 837 |

Анализ данных таблицы 2.2 показывает, что собственные средства Сбербанка РФ в исследуемом периоде увеличились на 46%. Фактическое значение достаточности собственных средств (капитала) осталось в пределах нормы и даже увеличилось на 1%. Расчетный резерв на возможные потери по ссудам возрос в связи с увеличением объема ссуд, выдаваемых Сбербанком и соответствует фактически сформированному резерву на возможные потери по ссудам. Расчетный резерв на возможные потери по ссудам также возрос в 3,02 раза в связи с увеличившимся объемом операций Сбербанка РФ. Фактически сформированный резерв здесь также равен расчетному.

Обязательные нормативы деятельности Сбербанка РФ представлены ниже.

Обязательные нормативы деятельности Сбербанка России

по состоянию на 01 января 2006г. (с учетом событий после отчетной даты).

- обязательные нормативы деятельности:

· норматив достаточности собственных средств (капитала) банка – Н1 (min 10%) – 12,1;

· норматив мгновенной ликвидности банка – Н2 (min 15%) – 55,6;

· норматив текущей ликвидности банка – Н3 (min 50%) – 63,1;

· норматив долгосрочной ликвидности банка – Н4 (max 120%) – 91,8;

· максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков – Н6 (max 25%) – 23,1;

· максимальный размер крупных кредитных рисков – Н7 (max 800%) – 140,4;

· соотношение совокупной величины кредитов и займов, выданных акционерам (участникам) банка, и капитала – Н9.1 (max 50%) – 0,0;

· отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу – Н10.1 (max 3%) – 2,0;

· норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц – Н12 (max 25%) – 0,0.

Обязательные нормативы деятельности Сбербанка России

по состоянию на 01 января 2007г.

(по данным бухгалтерского баланса за декабрь 2006 года без учета событий после отчетной даты)

- обязательные нормативы деятельности:

· норматив достаточности собственных средств (капитала) банка – Н1 (min 10%) – 11,8;

· норматив мгновенной ликвидности банка – Н2 (min 15%) – 53,3;

· норматив текущей ликвидности банка – Н3 (min 50%) – 65,7;

· норматив долгосрочной ликвидности банка – Н4 (max 120%) – 101,8;

· максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков – Н6 (max 25%) – 21,5;

· максимальный размер крупных кредитных рисков – Н7 (max 800%) – 166,9;

· соотношение совокупной величины кредитов и займов, выданных акционерам (участникам) банка, и капитала – Н9.1 (max 50%) – 0,0;

· отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу – Н10.1 (max 3%) – 2,0;

· норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц – Н12 (max 25%) – 0,0.

В 2005-2006 гг. все вышеуказанные нормативы находились в пределах нормы.

Сбербанк России - это лидер банковской системы России, основа ее стабильности и надежности. Присутствие Банка во всех секторах рынка банковских услуг делают его альтернативой любому другому банку России и обеспечивает функционирование банковской системы страны в любых условиях.

Сбербанк России - это банк общенационального масштаба, лицо банковской системы России на международном рынке. Банк обеспечивает формирование экономической политики и оказывает влияние на макроэкономические процессы в стране, осуществляет реализацию экономически эффективных государственных программ развития. Значительная филиальная сеть Банка и использование передовых технологий призваны обеспечить доступность Банка в любой точке страны.

Сбербанк России - это универсальный коммерческий банк. Банк стремится удовлетворять потребности всех клиентов в широком спектре качественных банковских услуг. Банк призван эффективно размещать привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров.

Сбербанк России - это социально значимый банк. Являясь единственным банковским учреждением, предоставляющим услуги на всей территории России, Банк активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Миссия Банка - обеспечивать потребность каждого клиента, в том числе частного, корпоративного и государственного, на всей территории России в банковских услугах высокого качества и надёжности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России.

Лозунг Банка - быть «домашним» для частного вкладчика, респектабельным в глазах корпоративного клиента, опорой и помощником для государства, признанным авторитетом на международном уровне.

Стремясь к максимальной открытости, Банк считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

· Банк стремится к наивысшим стандартам обслуживания клиентов, защищает интересы каждого клиента.

· Банк соблюдает законы, этические нормы и правила честного ведения бизнеса, безусловно исполняет свои обязательства и дорожит своей репутацией.

· Банк придерживается принципа нейтральности в отношении финансово-промышленных групп, политических партий и объединений и осуществляет свою деятельность в интересах вкладчиков, клиентов и акционеров.

· Банк не финансирует экологически вредные и социально опасные производства, проекты и программы.

· Банк учитывает социальную значимость своей деятельности и рассматривает социальный фактор наряду с экономическим.

· Банк развивает новые операции и направления, исповедуя принцип разумного консерватизма.

· Банк дорожит своими сотрудниками, создает условия, при которых каждый работающий в нем может полностью реализовать свои способности, проявляет заботу о своих ветеранах.

· Банк чтит старые традиции российского предпринимательства, способствует их возрождению.

Сводный расчетный баланс Юго-Западного филиала Сбербанка РФ представлен в таблице 2.3.

Таблица 2.3 Сводный расчётный баланс усреднённых капиталов

Юго-Западного филиала СБ РФ, тыс. руб.

| № п/п | НАИМЕНОВАНИЕ СТАТЕЙ | 01.01.2006 | 01.01.2007 | ||

| Сумма в тыс. руб. | Удельный вес, проценты | Сумма в тыс. руб. | Удельный вес, проценты | ||

| 1 | 2 | 5 | 6 | 7 | 8 |

| Работающие активы | |||||

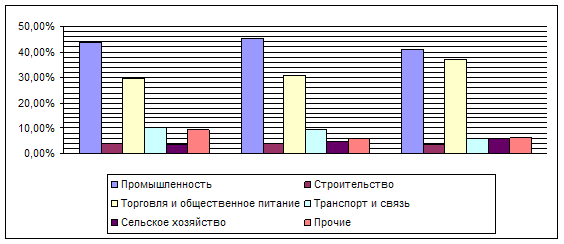

| 1. | Ссуды юридическим лицам и физическим лицам-предпринимателям: | 29383 | 38,60% | 30954 | 37,85% |

| 2. | Ссуды физическим лицам: | 27354 | 35,93% | 28301 | 34,60% |

| 3. | Кредитные ресурсы, размещенные в системе Сбербанка России | 17160 | 22,54% | 19200 | 23,48% |

| 4. | Касса и драгметаллы | 11 | 0,01% | 12 | 0,01% |

| 5. | ФОР | 164 | 0,22% | 181 | 0,22% |

| 6. | Просроченные кредиты, депозиты и прочие размещенные средства | 2040 | 2,68% | 3120 | 3,81% |

| 7. | Имущество банков | 13 | 0,02% | 17 | 0,02% |

| 8. | Прочие | 596 | 0,78% | 602 | 0,74% |

| Итого активов-нетто | 76125 | 100,00% | 81785 | 100,00% | |

| Привлеченные средства, в том числе: | 66125 | 86,86% | 70785 | 86,55% | |

| 1. | Средства юридических лиц: | 18166 | 23,86% | 19003 | 23,24% |

| 2. | Средства физических лиц | 42118 | 55,33% | 48028 | 58,72% |

| 3. | Прочие | 3741 | 4,91% | 254 | 0,31% |

| Резервы банка, в том числе: | 2100 | 2,76% | 3500 | ||

| 4. | Резерв под возможные потери по судам | 10000 | 13,14% | 11000 | 13,45% |

| Собственные средства | 76125 | 100,00% | 81785 | 100,00% | |

| Итого пассивов-нетто | 5321 | 6,99% | 6105 | 7,46% | |

| Финансовый результат | 1862 | 2,45% | 1911 | 2,34% | |

| Платежи в бюджет | 3459 | 4,54% | 4194 | 5,13% | |

| Чистый финансовый результат | 3459 | 4,54% | 4194 | 5,13% | |

| Прибыль к распределению по фондам | 29383 | 38,60% | 30954 | 37,85% | |

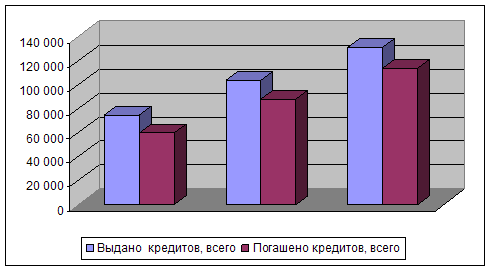

Анализ данных таблицы показывает, что показатели деятельности Юго-Западного Банка СБ РФ в 2006 году также улучшились по сравнению с 2005 годом. Рост по ссудам для физических лиц немного меньше чем по кредитованию лиц юридических. Сумма просроченных кредитов возросла, в первую очередь за счет увеличения сумм кредитования; хотя при этом также возросла и доля просроченных кредитов (на 1,13%). Резервы под возможные потери по ссудам вчетверо перекрывают суммы проблемных кредитов. финансовые результаты Банка также выросли.

2.2 Характеристика ипотечных программ СБ РФ

Сбербанк РФ предоставляет своим клиентам следующие виды услуг:

1. Для физических лиц.

· Операции по вкладам.

· Кредитование.

· Операции с ценными бумагами.

· Коммунальные платежи.

· Банковские карты.

· Валютно-обменные и неторговые операции.

· Операции с драгметаллами и монетами из драгметаллов.

· Денежные переводы.

· Получение заработной платы и других доходов через Банк.

· Депозитарное обслуживание.

· Расчетные чеки Сбербанка России.

· Аренда сейфов.

· Лотереи.

Похожие работы

... банков «Россия», -член Национальной Фондовой Ассоциации, В 1999 году банк получил представительство в Межрегиональном банковском совете при Председателе Совета Федерации Федерального Собрания РФ. Обслуживающая сеть Кабардино-Балкарского СБ представлена двенадцатью отделениями, тремя дополнительными офисами и двенадцатью операционными кассами , расположенными в городах и районах края КБР. Банк ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... и вложений, надежной правовой и законодательной базе, льготных программах, бюджетных программах, в благоприятных условиях развития, эффективной и четкой политике государства. Глава 2. Пути совершенствования ипотечного кредитования (на примере Сибирского банка Сбербанка России) 2.1 Анализ кредитного портфеля Сибирского банка Сбербанка России Сибирский банк Сбербанка России занимает в ...

... рынка доступного жилья. Нужно понимать, что федеральный центр может разработать только стандартные схемы ипотечного кредитования, а задача широкого внедрения потребительских продуктов ложится на региональные власти и коммерческие структуры. Список использованной литературы 1. Гражданский кодекс Российской Федерации. // Собрание законодательства Российской Федерации. – от 26 августа ...

0 комментариев