Схема кредитования с оформлением договора залога

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Сущность реализации ипотечного кредитования

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. СУЩНОСТЬ РЕАЛИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Понятие и особенности ипотечного кредита

1.2 Сущность и основные элементы системы ипотечного жилищного кредитования

1.3 Развитие и функционирование системы ипотечного кредитования в России

ГЛАВА 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ НА ПРИМЕРЕ БАЙКАЛЬСКОГО БАНКА СБЕРЕГАТЕЛЬНОГО БАНКА РФ

2.1 Общая характеристика Байкальского Банка Сберегательного Банка РФ

2.2 Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

2.3 Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ

3.1 Основные направления по совершенствованию рынка ипотечного жилищного кредитования

3.2 Секьюритизация ипотечных кредитов

3.3 Система рефинансирования ипотечных жилищных кредитов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

ПРИЛОЖЕНИЯ

введение

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья через создание условий для сбалансированного увеличения платежеспособного спроса населения на жилье, в том числе с помощью развития ипотечного жилищного кредитования, и увеличения объемов жилищного строительства.

Цель дипломной работы заключается в рассмотрении системы ипотечного кредитования в Российской Федерации, в частности на примере кредитования Байкальского банка СБ РФ и предложении путей её совершенствования.

В экономическом отношении ипотека – это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

- функция финансового механизма привлечения инвестиций в сферу материального производства;

- функция обеспечения возврата заемных средств;

- функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

- функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Система долгосрочного ипотечного жилищного кредитования в России должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, высокую инфляцию. Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей степени финансирования со стороны государственного бюджета.

Объектом исследования дипломной работы стал Сбербанк РФ (Отделение СБ РФ №2434, г. Гусиноозерск). Рассмотрены виды и условия ипотечных программ, предоставляемых банком, а также определены перспективные направления системы ипотечного кредитования РФ.

Научной и методической основой дипломной работы послужили законодательные акты, а также работы отечественных ученых и специалистов по ипотечному кредитованию, к которым относятся: Крысин А., Разумова И.А., Санникова Т.А., Шадрин А.

В рамках поставленной цели были решены следующие задачи:

- рассмотрена сущность ипотечного кредитования;

- рассмотрен порядок становления ипотечных отношений в России

- проведен анализ финансового состояния Селенгинского ОСБ;

рассмотрены перспективные пути развития ипотечного кредитования в России.

ГЛАВА 1. СУЩНОСТЬ РЕАЛИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Понятие и особенности ипотечного кредита

В условиях хронического недостатка государственных средств, традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования.

Ипотека (греч. hypotheke — залог, заклад) — сдача в залог земли и другого недвижимого имущества с целью получения денежной ссуды — ипотечного кредита (кредита под закладную). Ипотекой называют и саму закладную — документ, удостоверяющий сдачу имущества в залог, а также в долг по ипотечному кредиту.

Ипотека - это обременение имущественных прав собственности на объект недвижимости.

Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты:

1. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства;

2. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны;

3. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником объекта недвижимости первичных, вторичных и т.д. закладных, оборотные средства увеличиваются на величину образующегося фиктивного капитала).[23,c.15].

В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

- функция финансового механизма привлечения инвестиций в сферу материального производства;

- функция обеспечения возврата заемных средств;

- функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

- функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.[26,c.16]

Можно выявить следующие отличительные особенности ипотечного кредита:

- Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что, в случае неисполнения заемщиком обязательств, осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику. Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких - либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства:

- длительность срока предоставления кредита;

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика;

- большинство ипотечных ссуд носят целевой характер;

- ипотечный кредит считается относительно низкорисковой банковской операцией.

К основным требованиям можно отнести следующие:

- сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

- величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

- при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.[27,c.45]

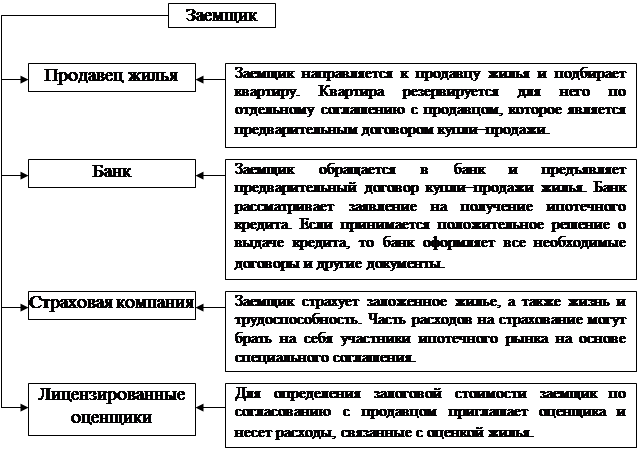

Механизм функционирования системы ипотечного кредитования может быть представлен следующим образом.

Граждане, обладающие определёнными накоплениями и стабильными доходами, принимают решение приобрести жилую недвижимость (квартиры или индивидуальные дома) посредством ипотечных кредитов.

Кредитор проверяет платёжеспособность потенциальных заёмщиков (процедура андеррайтинга), т.е. оценивает, в состоянии ли он из своего текущего дохода, который может оказаться единственным источником погашения кредита, платить ежемесячно определенную, обусловленную договором по ипотечному кредиту сумму. Есть золотое банковское правило: на выплату кредита заемщик не должен тратить больше 30% своего личного ежемесячного дохода. Если эта доля больше, например, 40-60%, то такой кредит уже становиться рискованным. Может получиться так, что заемщик не сможет его выплатить. Поэтому, исходя из дохода заемщика, банк оценивает тот объем кредита, который он может предоставить.

В случае положительного решения заёмщики заключают кредитные договоры с кредитором на покупку выбранной жилой недвижимости. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и сроки исполнения обязательства, обеспечиваемого ипотекой. Предмет ипотеки определяется в договоре с указанием его наименования, места нахождения и достаточным для целей идентификации описанием (например, жилые помещения, принадлежащие на праве собственности физическим и юридическим лицам). Ипотека жилых домов и квартир, находящихся в государственной или муниципальной собственности, не допускается.

После заключения договора об ипотеке, банк, как правило, требует, чтобы заемщик внес определенный первоначальный взнос, размер которого в разных странах может колебаться в зависимости от существующего законодательства и экономический ситуации. Банк-кредитор заинтересован в том, чтобы этот взнос был как можно больше, т. к. чем больше первый взнос, тем менее рискованна сделка и сам кредит. В настоящее время в России предполагается, что первоначальный взнос должен составлять как минимум 30% от стоимости приобретаемой квартиры, а на 70% заемщик может взять кредит.

Обязательства заёмщиков, обеспеченные залогами приобретаемой жилой недвижимости, оформляются в виде закладных.

Пулы закладных продаются кредиторами ипотечным агентам, которые формируют ипотечное покрытие ипотечных ценных бумаг, покупаемых институциональными инвесторами, или банки, удовлетворяющие требованиям Банка России и ФКЦБ России, сами формируют ипотечное покрытие и эмитируют ипотечные ценные бумаги.

Таким образом, условиями функционирования ипотечного кредитования является наличие спроса на ипотечные кредиты и предложений на рынке жилья.

В настоящее время в российской практике ипотечного кредитования существует три основные схемы предоставления кредитов для приобретения жилья.

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев