В Германии государственной регистрации подлежит не только залог, но и полученный кредит. По мере выплаты суммы размер кредита уменьшается

Ориентация на «розничные» источники кредитных ресурсов (депозиты населения и юридических лиц);

Имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью заемщика – личное страхование

Также существует проблема оценки предлагаемого в залог имущества: необходима стандартизация работы оценщиков

Навигация

Ориентация на «розничные» источники кредитных ресурсов (депозиты населения и юридических лиц);

Ипотечное кредитование: зарубежный опыт и российская практика

186402

знака

4

таблицы

9

изображений

1. ориентация на «розничные» источники кредитных ресурсов (депозиты населения и юридических лиц);

2. ориентация на «оптовые» источники кредитных ресурсов (кредитные линии российских и иностранных кредитных организаций, средства институциональных инвесторов, целевые облигационные займы).

К «розничным» источникам кредитных ресурсов можно отнести также средства на «контрактных» жилищных накопительных счетах (такие счета предполагают на первом этапе накопление гражданином определенной суммы средств с условием получения ипотечного кредита в этом же банке для приобретения жилья).

По ряду причин (потеря доверия к большинству банкам со стороны населения после августа 1998г.) вклады населения являются наименее возможным сегодня источником привлечения долгосрочных ресурсов для ипотечного кредитования. Кроме того, вклады населения оказываются наиболее мобильными при появлении любой негативной информации о банке, а законодательство обязывает банки выдавать вклады по первому требованию вкладчика, если даже это требование нарушает условия договора с банком.

Привлечение ресурсов для ипотечного кредитования из «оптовых» источников считается более предпочтительным для банков способом привлечения кредитных ресурсов. К таким источникам относятся:

v кредитные линии, открытые одним банком или консорциумом банков;

v средства, предоставленные институциональными инвесторами (пенсионными фондами и страховыми организациями, а также другими) сроком на 5-10 лет;

v средства от продажи целевых облигационных займов.

Один из вариантов организации эффективно действующей системы ипотечного жилищного кредитования и обеспечения ликвидности банков, выдающих ипотечные кредиты, основан на «оптовых» источниках, формирующихся за счет вторичного рынка ипотечных кредитов. На первичном рынке кредиторы (коммерческие банки) выдают населению ипотечные кредиты. Для обеспечения быстрой возвратности кредитных ресурсов и решения таким образом проблемы собственной ликвидности кредиторы продают выданные ими ипотечные кредиты на вторичном рынке – специально для этой цели созданному Агентству ипотечного жилищного кредитования или иному оператору вторичного рынка. Таким образом, целостная система ипотечного жилищного кредитования должна включать в себя как первичный, так и вторичный рынок таких кредитов, обеспечивающий рефинансирование банков, выдающих ипотечные кредиты.

Возможны следующие модели привлечения банками, выдающими ипотечные кредиты, долгосрочных кредитных ресурсов.

Модель 1. Выпуск банками ипотечных облигаций, обеспеченных закладными, и их реализация на финансовом рынке.

Модель 2. Рефинансирование банков через систему общих фондов банковского управления (ОФБУ).

Модель 3. Организация рефинансирования банков на вторичном рынке ипотечных кредитов через операторов этого рынка.

Модель 4. Рефинансирование банков через механизм выпуска ипотечных облигаций под залог закладных (ипотечных кредитов).

Модель 5. Заключение банком с юридическими и/или физическими лицами кредитных договоров под залог жилья с оформлением соответствующих закладных.

Модель 6. Выпуск банком ипотечных облигаций с обеспечением в виде залога ипотечных кредитов или закладных. Эмиссия банками ипотечных облигаций, обеспеченных залогом кредитов или закладных, с точки зрения ее правового оформления требует внесения изменений в законодательство.

Модель 7. Рефинансирование ипотечных операций путем привлечения инвесторов через систему общих фондов банковского управления (ОФБУ). Общие фонды банковского управления являются одной из действующих в России форм осуществления коллективных инвестиций. Поскольку в состав портфеля ОФБУ могут входить деньги и ценные бумаги, то возможна организация специализированных ОФБУ, средства которых будут направлены на приобретение исключительно закладных.

Реализация последней модели затруднена тем, что в соответствии с п. 3.4 Инструкции ЦБ №63 от 2 июля 1997г. «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями РФ» кредитная организация – доверительный управляющий не может выдавать кредиты (займы) за счет имущества, находящегося в доверительном управлении, а также получать кредиты (займы) в качестве доверительного управляющего. Тем не менее, решить эту проблему, по нашему мнению, возможно, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.

Кредитные организации, имеющие в своем распоряжении квалифицированные кадры и развитые кредитные технологии, способны осуществлять грамотную экспертизу закладных, поскольку переход прав по закладной означает передачу прав по обеспеченному ипотекой обязательству (кредиту). Необходимо урегулировать вопрос о налогообложении ОФБУ (доверительных управляющих и учредителей).

Региональные и местные органы власти, заинтересованные в развитии ипотечного кредитования в своем регионе, могут инициировать создание ОФБУ при крупных региональных банках. В фондах могут размещаться денежные средства региональных и местных органов власти, направленные на поддержку ипотечного кредитования, а также средства пенсионных фондов, населения, предприятий.

При этом бюджетные средства, направленные в ОФБУ, не следует рассматривать как безвозмездное бюджетное финансирование программы, а как долгосрочный актив, приносящий стабильный индексированный доход, защищенный от возможного банкротства кредитной организации, поскольку кредитная организация является лишь доверительным управляющим, а имущество, переданное в управление, не будет включено в конкурсную массу при банкротстве банка. При этом в инвестиционной декларации может быть указано, что деньги учредителей направляются на покупку закладных данного региона или сформулированы другие ограничения.

Главным преимуществом данной схемы является то, что в регионе создается рынок закладных, что необходимо для создания самодостаточной системы рефинансирования ипотечного кредитования и активного вовлечения кредитных организаций региона в такое кредитование. Механизм рефинансирования в этом случае будет выглядеть следующим образом.

1. Покупатель жилья обращается в банк за кредитом на покупку жилья.

2. Банк выдает ипотечный кредит под залог недвижимости на длительный срок. Оформляется закладная, которая переходит банку. В регистрирующем учреждении юстиции делается запись в государственном реестре об ипотеке.

3. Учредители ОФБУ – физические или юридические лица вносят в него деньги. В инвестиционной декларации банк – доверительный управляющий данного ОФБУ указывает, что средства фонда будут направлены на покупку закладных.

4. Банк – доверительный управляющий ОФБУ покупает закладные у других кредитных организаций за счет средств, переданных в ОФБУ его учредителями. Для перехода прав по закладной на ней совершается передаточная надпись в пользу доверительного управляющего и ему передается закладная. Переход прав по закладной означает передачу этому же лицу прав по обеспеченному ипотекой обязательству (кредиту). Доверительный управляющий должен потребовать от органа, осуществившего государственную регистрацию ипотеки, зарегистрировать его в едином государственном реестре прав на недвижимое имущество в качестве залогодержателя с указанием его наименования и места нахождения и стоимости обеспеченного ипотекой обязательства.

5. Должник по обязательству, обеспеченному ипотекой, получивший от нового владельца закладной письменное уведомление о регистрации последнего в едином государственном реестре прав на недвижимое имущество с заверенной надлежащим образом выпиской из реестра, делает промежуточные и окончательные платежи.

6. Доверительный управляющий формирует портфель закладных с тем, чтобы обеспечить учредителям ОФБУ стабильный доход. В случае погашения, в т.ч. досрочного, доверительный управляющий покупает на вырученные средства другие закладные. На это направляются также средства, полученные от должников по обязательствам, в т.ч. в связи с частичным погашением основного долга.

Оборот закладных как способ контроля обязательств при ипотечном кредитованииКак уже отмечалось выше, одной из проблем ипотечного кредитования является отсутствие у банков долгосрочных ресурсов. Одним из наиболее целесообразных способов привлечения средств банком является выпуск закладных. Правоотношения по закладной регулируются нормами главы 3 Закона «Об ипотеке (залоге недвижимости)». Экономическая же сторона вопроса нуждается в некоторых разъяснениях и уточнениях.

На наш взгляд, закладная, являясь ценной бумагой, может участвовать в хозяйственном обороте наравне с другими ценными бумагами. Однако поскольку она не является эмиссионной ценной бумагой, регистрация ее выпуска не требуется, что, как представляется, может привести к ухудшению регулирования рынка ипотечных кредитов. Для выхода из этой ситуации целесообразно контролировать переход соответствующих прав собственности посредством функционирования специального ипотечного регистратора. Последний не должен заменять государственные органы, регистрирующие сделки по ипотеке, в его функции может входить весь объем работ по регистрации перехода прав требования по закладным. В этой связи может быть предложена следующая схема деятельности регистратора.

Прежде всего, введем необходимые термины.

Ипотечный регистратор – юридическое лицо, которое на основании пакета соответствующих документов (договоров, доверенностей, лицензий и др.) ведет реестр закладных (является держателем реестра). На ипотечного регистратора могут распространяться правила, согласно которым в настоящее время в России держателем реестра не могут быть:

v сам эмитент закладных (если количество инвесторов больше 1000);

v инвестор любого эмитента закладных;

v номинальный держатель закладных любого эмитента.

Деятельность регистратора может подлежать лицензированию. Регистратор не вправе передавать функции держателя реестра или его части другому лицу.

Только запись в реестре закладных гарантирует права требования держателя закладной. При заключении сделки купли/продажи либо передачи иным путем закладной регистратор делает в реестре соответствующую запись о передачи прав требования и выдает подтверждение (сертификат) о переходе данных прав. Покупатель вступает в права требования по конкретной закладной только после выдачи такого подтверждения.

Снятие реестра – фиксация полной информации, содержащейся в реестре, в виде списка держателей закладных (электронного или бумажного), содержащего полную информацию о каждом держателе, о количестве и составе принадлежащих ему закладных на конкретный момент времени.

Поскольку опыта деятельности ипотечных регистраторов в России в настоящее время нет, можно попытаться обобщить опыт отечественных регистраторов, занимающихся ведением реестров акционеров. Анализ деятельности регистраторов показывает, что существует несколько этапов в их развитии.

1. На первом этапе разрабатываются простейшие формы отношений с эмитентом, составляется минимальная отчетность (как правило, только учетные регистры). Реестр ведется в форме электронных записей на основе распространенных баз данных. Подобная практика приводит к следующим негативным последствиям:

1) информация, содержащаяся в реестре, часто недостоверна;

2) в случае больших реестров возможна потеря управляемости реестром как на уровне баз данных, так и в плане документооборота;

3) при возрастании объемов информации (больших объемов сделок или большого количества участников) увеличивается количество технологических сбоев;

4) ни один реально работающий независимый регистратор на данный момент не может предоставить полную аналитическую картину структуры акционерного капитала;

5) юридическая сторона регистрации передачи прав собственности на вторичном рынке чаще всего сомнительна.

2. Основными трудностями, вызывающими переход ко второму этапу, является падение управляемости реестра и требование лицензирования регистраторской деятельности. На этом этапе независимый регистратор пытается упорядочить свою деятельность на основе изменения организации документооборота. Прогнозируемое развитие такого регистратора – увеличение

надежности работы при потере оперативности.

3. Третий этап характеризуется попытками интеграции различных депозитариев и регистраторов в единую систему. Но поскольку каждый из них использует свою технологию, то процесс идет медленно и с минимальным успехом.

Анализ показывает, что наиболее перспективным является слияние ипотечного регистратора и возможных ипотечных депозитариев, объединение их между собой и внедрение единой информационно–аналитической сети с узлами, расположенными в регионах эмитентов. Подобное решение может обеспечить повышение оперативности регистрации сделок и ускорение доступа к крупнейшим торговым фондовым площадкам, т.е. выход на реальный вторичный рынок закладных. Это позволит проводить контроль за движением закладных на рынке, а также их котировку. Успешное котирование закладных приобретает большое значение в случае проведения последующих эмиссий, так как обеспечивает интерес инвесторов к эмитентам закладных, позволяет привлекать средства на длительный срок под залог недвижимости.

По существующим сегодня требованиям технология работы регистратора должна обеспечивать оперативную регистрацию перехода прав требования, целостность и управляемость реестра. Кроме того, должна соблюдаться юридическая корректность такой регистрации, технология должна быть устойчивой по отношению ко всевозможным сбоям в работе и не допускать злоупотреблений. Для обеспечения такого рода условий необходимо сочетание бумажной и электронной (компьютерной) технологий, причем для недопущения злоупотреблений должны быть приняты специальные меры, поскольку запись в реестре является достаточным и окончательным подтверждением права требования.

Современное понимание проблемы предполагает ведение специальных счетов эмитентов (в электронной форме), запись в которых и гарантирует права требования. При регистрации перехода прав требования может использоваться пакетная технология, которая гарантирует защиту от сбоев и злоупотреблений.

Информационные возможности регистратора обеспечиваются электронной формой организации лицевых счетов инвесторов, что определяет широкие возможности получения конкретной оперативной и обобщающей аналитической информации о структуре и перемещении ипотечного капитала каждого эмитента. Данные возможности включают в себя предоставление информации о крупнейших эмитентах, географическом распределении ипотечного капитала, объеме и количестве сделок по закладным на вторичном рынке (обороты) и др.

Минимальный штат регистратора, обеспечивающий эффективную обработку данных, как правило, состоит из следующих сотрудников: администратор – 1 чел.; управляющий счетами – 1 чел.; операционисты – 2 чел.; системный программист – 1 чел.; работники хранилища – 2 чел.; менеджер по связям с эмитентом – 1 чел. Таким образом, минимальный штат, требующийся для работы регистратора, – 8 чел. Опыт действующих регистраторов показывает, что такой штат способен обеспечивать регистрацию одной сделки за 10-15 мин.

Следует отметить, что подготовка персонала может занять продолжительное время. Так, операционист (при наличии опыта предыдущей работы операционистом) может быть подготовлен за 1-2 месяца, управляющий счетами (при условии опыта работы бухгалтером) – за 2-3 месяца, администратор и менеджер – за 6-7 месяцев.

Менеджер по связям должен хорошо представлять себе перспективы развития рынка акций и особенности данного эмитента, анализировать рынок, составлять аналитические отчеты для эмитента. Он должен иметь экономическое образование и опыт работы на фондовом рынке.

2.2. Основные особенности кредитования жилищного строительстваКак было отмечено выше, банки – участники ипотечного кредитования сталкиваются с несколькими проблемами, связанными со сложившейся к настоящему времени экономической ситуацией в России. Трудности банков порождают определенные проблемы и у заемщиков, выражающиеся в сложностях оформления документов, высокой стоимости услуг банка, а также в длительной процедуре оформления кредита. В качестве иллюстрации рассмотрим особенности предоставления ипотечных кредитов московским Инвестсбербанком, являющимся участником ипотечной программы правительства Москвы.

Основные условия кредитованияИпотечный кредит Инвестсбербанка выдается под залог квартиры, покупаемой в собственность заемщика (инвестиционный договор, договор переуступки права требования или другие права на квартиру в строящемся доме в залог не принимаются). Кредит выдается Инвестсбербанком в долларах США на срок до 10 лет под фиксированную процентную ставку в 10% годовых на сумму, не превышающую 70% стоимости квартиры. Заемщик должен внести на банковский счет первоначальный взнос в размере не менее 30% от стоимости покупаемой квартиры. Возвращается кредит ежемесячно равными долями (по 1/120 части кредита) в течение всего срока пользования. Заемщику предоставляется право досрочного погашения кредита. В этом случае некоторые месячные платежи могут быть увеличены. Проценты платятся ежемесячно, причем начисляются они на не погашенный остаток суммы кредита с учетом срока фактического пользования. Процедура передачи квартиры в залог проводится одновременно с заключением договора о ее купле-продаже.

Поскольку кредит гасится равными долями, его можно считать аннуитетным, что соответствует американской модели ипотечного кредитования. В целом же данные условия являются для заемщика достаточно жесткими. Так, внесение 30% стоимости квартиры на банковский счет по сути увеличивает стоимость залога на эту сумму (клиент закладывает квартиру и еще вносит дополнительную сумму).

Налоговые льготыИпотека позволяет значительно экономить на налогах. При покупке квартиры покупатель имеет право на налоговые льготы: он освобождается от уплаты подоходного налога в пределах суммы, затраченной на покупку жилья (включая уплату процентов за кредит), но не более 5 тыс. МРОТ, установленных законом. То есть налог уплачивается только с части доходов, превышающей эту сумму. Это освобождение дается на 3 года. Получаемая при этом экономия сопоставима с суммами процентов за кредит. Такая льгота предоставляется гражданам не только при получении ипотечного кредита, но и при использовании других вариантов приобретения жилья.

Требования к заемщику и покупаемому жильюМосковская ипотечная программа рассчитана только на физических лиц с постоянной московской пропиской (регистрацией). Банки заключают договоры залога (ипотеки) только с физическими лицами. Однако предприятие может помочь своим сотрудникам приобрести квартиры с помощью ипотечных кредитов, выступив поручителем по их кредитным обязательствам. Более того, предприятие может платить по ипотеке или выдавать работнику специальные средства на эти цели. Правами собственности на квартиру при этом будет пользоваться заемщик, а не предприятие.

Банк предъявляет к своим заемщикам весьма жесткие требования. Прежде чем заемщик получит кредит, он должен пройти в банке собеседование, в ходе которого оценивается его возможность сполна вернуть взятые в кредит деньги. Существенную роль при принятии решения о предоставлении кредита играют также зарплата потенциального заемщика, иные источники его доходов, профессия, уровень образования, стаж работы, состав семьи, имеющийся бизнес и его активы.

Инвестсбербанк выдвигает несколько условий, которые может проанализировать сам заемщик еще до момента заполнения соответствующих бумаг на получение кредита:

v требуется наличие свободных денег для первоначального взноса (не менее 30% стоимости приобретаемой квартиры);

v требуется подтверждение источников и уровня доходов заемщика;

v необходимо, чтобы расходы на погашение кредита и его обслуживание (выплату процентов) не превышали 30% совокупного дохода заемщика или его семьи;

v приобретать и оформлять в залог можно любое жилье, расположенное в пределах административных границ Москвы, в т.ч. любые квартиры (как новые, так и продающиеся на вторичном рынке), а также отдельные дома или коттеджи;

v необходимо, чтобы 1 м2 обшей площади покупаемого жилья стоил не более суммы, эквивалентной 1000 долл. США.

Взаимодействие банка и заемщикаБанк строит свое взаимодействие с клиентами на основании концепции и требований программы ипотечного кредитования. Кредитный договор заключается перед заключением договора купли-продажи квартиры (жилья). Но предварительно банк выдает ипотечный сертификат, подтверждающий депонирование заемщиком первоначального взноса и обязательство банка заключить такой договор и выдать кредит на согласованных условиях после подбора подходящей квартиры.

Заемщик может подыскивать квартиру как самостоятельно, так и с помощью риэлтерских фирм. В любом случае ее рыночную стоимость должен будет подтвердить независимый оценщик, уполномоченный правительством Москвы (стоимость оценки оплачивает заемщик). При принятии банком решения о выдаче кредита потенциальному заемщику степень его нуждаемости в жилье не является определяющим фактором.

Продавец квартиры может получить деньги как в наличной, так и в безналичной форме, в рублях или в валюте. Банк учитывает следующие положительные факторы при принятии решения о выдаче кредита:

v наличие собственных активов (земельный участок, дом, квартира, гараж, автомашина, ценные бумаги и т. п.), а также активов родителей и иных ближайших родственников (при условии оформления их поручительства по ипотечному кредиту);

v наличие поручительств от членов семьи или других лиц;

v наличие поручительств (гарантий) от платежеспособных организаций;

v документы, подтверждающие образовательный уровень (об основном образовании, повышении квалификации, дополнительном образовании и прочие).

Если потенциальный заемщик ранее где-либо кредитовался (например, брал кредит в банке или на своем предприятии), то дополнительным аргументом в пользу предоставления ему кредита будет кредитная история, включающая документы, подтверждающие факт своевременного исполнения кредитных обязательств.

Особые условия в случае наличия в семье заемщика несовершеннолетних детейЕсли в семье, которая хочет вселиться в купленную на условиях программы ипотечного кредитования квартиру, есть несовершеннолетний ребенок, то требуется согласование с органами опеки. Чтобы получить разрешение органов опеки и попечительства на оформление покупаемой в залог квартиры, необходимо представить документы, подтверждающие наличие у ребенка в собственности доли не менее 12 м2 жилой площади в какой-либо квартире в Москве. Соответствующее разрешение должно быть представлено в банк до заключения договора купли-продажи и ипотеки.

При подаче заявки на кредит заемщику следует продумать варианты выделения необходимой доли собственности несовершеннолетнему ребенку. Это может быть сделано одним из указанных ниже способов.

1) В собственности семьи, в составе которой имеется несовершеннолетний ребенок, есть приватизированная квартира. Семья планирует взять кредит на покупку новой квартиры. В этом случае можно выделить долю в имеющейся квартире, где в настоящее время проживает потенциальный заемщик (если квартира не планируется на продажу для погашения кредита), либо искать варианты с выделением доли для ребенка в квартире родственников.

2) В собственности семьи, в составе которой имеется несовершеннолетний ребенок, есть приватизированная квартира. Семья планирует взять кредит на покупку новой квартиры и одновременно (или после этого) продать старую квартиру. В этом случае необходимо определить еще одну жилплощадь, в которой будет выделена доля собственности несовершеннолетнему ребенку. В противном случае, если ребенку будет выделена доля в старой квартире, органы опеки не дадут разрешение на продажу этой квартиры.

3) Ребенок проживает и прописан в квартире, которая является муниципальной собственностью, но будет прописан в новой квартире. В этом случае также необходимо определить жилплощадь, в которой будет выделена доля собственности несовершеннолетнему ребенку (возможно при приватизации старой квартиры).

Риски и ответственность заемщикаМногие потенциальные заемщики задают себе вопрос: что произойдет, если банк, в который они собираются внести первоначальный взнос, разорится? Если это произойдет после получения кредита и покупки квартиры, то для заемщика практически ничего не изменится. Ведь он уже является собственником квартиры, и не банк должен деньги, а заемщик. Поэтому неплатежеспособность банка не повлияет на заемщика. Просто далее, при возврате долга, он будет иметь дело с Московским ипотечным агентством (МИА) или каким-либо уполномоченным банком (вместо первоначального банка).

Теоретически риск существует только в краткий период от момента внесения первоначального взноса до момента оплаты квартиры. Но и он сведен к минимуму. Банки, которые стали уполномоченными банками правительства Москвы, прошли тщательную проверку и жесткий отбор по конкурсу и являются достаточно устойчивыми и надежными. В любом случае владелец ипотечного сертификата, а затем и квартиры не пострадает. Сохранность внесенных денег и выполнение первоначальных обязательств гарантирует правительство Москвы. Кроме того, раз в полгода проводятся регулярные проверки состоятельности банков, и дается заключение, можно ли иметь с ними дело и дальше.

Более реален и значим для заемщика риск его собственной неплатежеспособности. Если заемщик и его семья становятся неплатежеспособными и перестают ежемесячно выплачивать основной долг и причитающиеся проценты, то, конечно, им придется освобождать заложенное жилье. Предусматривается 2 способа выселения: добровольное и по решению суда. Если при судебном разбирательстве шансов добиться отсрочки платежей нет, то заемщику лучше не доводить дело до суда. Иначе ему придется оплатить и все судебные издержки.

Квартира, из которой выселяют семью, продается на открытых торгах. Из полученной от покупателя суммы покрываются обязательства заемщика перед кредитором (включая штрафы и пени за просрочку платежей по кредитному договору). Из нее также покрываются все издержки на продажу жилья. Остаток средств возвращается заемщику и может быть использован для покупки другого жилья. Кроме того, для таких заемщиков в Москве создается специальный «отселенческий» фонд, в котором семье при необходимости предоставляется жилье на правах найма.

Таким образом, при ипотеке заемщику практически гарантируется как сохранность денег, так и жилье для проживания (но, возможно, низкого качества) даже в случае его неплатежеспособности по кредиту.

Конфиденциальность информацииПри первичном визите и обсуждении ипотечного кредита заемщик представляет банку многообразную информацию о себе и своей семье (доходы, активы, бизнес, адреса и т.д.). Единственной целью сбора банком этой информации является принятие обоснованного решения о выдаче кредита.

По отношению к этой информации в банке неукоснительно действует тот же подход, что и по отношению к тайне вкладов. Вся эта информация является строго конфиденциальной и разглашению не подлежит.

Схема получения кредита

Инвестсбербанк практикует следующую схему выдачи кредита.

1. Заемщик заполняет заявление на выдачу ему кредита для приобретения квартиры и представляет его в банк вместе со всеми требуемыми документами (список необходимых документов см. ниже).

2. Банк анализирует информацию о заемщике, проверяет его кредитоспособность и при положительном заключении выносит вопрос на заседание кредитного комитета.

3. Кредитный комитет принимает решение о возможности выдачи кредита, его размере и размере первоначального взноса.

4. Заемщик открывает в банке валютный вклад «Ипотечный» и вносит на него первоначальный взнос в размере, согласованном с банком, но не менее 30% стоимости приобретаемой квартиры. Этот взнос заемщик может в любой момент до выдачи кредита снять со счета, что будет означать его отказ от кредита.

5. Банк выдаст заемщику на руки ипотечный сертификат с указанием суммы утвержденного размера кредита. Сертификат подтверждает готовность и обязательство банка в любой момент в течение 5 месяцев с даты его выдачи оформить кредит на условиях типового кредитного договора и перечислить средства продавцу квартиры, приобретаемой заемщиком и соответствующей требованиям банка.

6. Заемщик самостоятельно или с помощью риэлтерских компаний подбирает квартиру для приобретения в собственность.

7. Уполномоченный оценщик оценивает рыночную стоимость выбранной заемщиком квартиры. Банк соотносит 70% ее стоимости с утвержденным размером кредита.

8. После проверки документов на приобретаемую квартиру и при необходимости (по усмотрению банка) – повторной проверки платежеспособности заемщика банк заключает с ним договор о выдаче ипотечного кредита и перечисляет средства на специальный счет.

9. Заемщик, продавец жилья и банк заключают трехсторонний договор купли-продажи квартиры и ипотеки, который регистрируют в установленном порядке (нотариальное удостоверение и государственная регистрация перехода прав собственности и ипотеки/залога).

10. Банк перечисляет (или выдает с лицевого счета в наличной форме) продавцу жилья полную стоимость квартиры (т.е. сумму начального взноса и кредита). Возможна конвертация и получение продавцом стоимости квартиры наличными в долларах США.

11. Заемщик заключает договор страхования квартиры в пользу банка.

12. Банк уступает Московскому ипотечному агентству право требования по договорам кредитования и ипотеки.

13. Банк продолжает обслуживание заемщика в течение всего срока действия кредитного договора, т.е. в установленные соответствующим графиком сроки принимает от заемщика все положенные платежи за кредит и своевременно перечисляет их на расчетный счет ипотечного агентства.

14. После полного выполнения заемщиком своих обязательств по кредиту (погашение основного долга и выплата процентов) оформляется прекращение залога квартиры и действия всех ограничений на распоряжение ею.

Открытие и ведение специальных счетов заемщика в банкеДо заключения кредитного договора заемщик должен открыть в банке несколько счетов. Первоначальный взнос заемщик производит на вклад «Ипотечный». Заемщик открывает также 2 рублевых счета «Гражданский» (до востребования): 1-й – для конвертации первоначального (30%) взноса, 2-й – для оплаты страхования квартиры, а также 1 валютный счет для расчетов и платежей за кредит.

Документы, предоставляемые клиентом для рассмотрения вопроса о кредитованииЗаемщик, желающий получить кредит в рамках Московской ипотечной программы, заполняет в Инвестсбербанке заявку и опросный лист на бланках, выдаваемых консультантом банка. Кроме того, представляются следующие документы.

1. паспорта (полные ксерокопии) заемщика и членов его семьи;

2. свидетельства о рождении (ксерокопии) несовершеннолетних членов семьи;

3. выписки из трудовых книжек заемщика и членов его семьи, заверенные по месту работы (за последние 5 лет);

4. выписки из домовой книги по месту регистрации заемщика и членов его семьи;

5. копии финaнcoвo-лицeвoro счета по месту регистрации заемщика и членов его семьи;

6. справки с места работы заемщика и членов его семьи о доходах (за последние 6 месяцев, с указанием занимаемых должностей);

7. копии документов, которые подтверждают права на имущество, указанное в опросном листе (квартиру, машину, дачу, загородный дом, земельный участок, вклады, другие активы);

8. контракт с работодателем (если имеется).

9. документы, подтверждающие образование.

Дополнительные расходы заемщикаПри покупке квартиры по рассматриваемой схеме у заемщика возникают дополнительные расходы, которые он должен заранее планировать. Основные из них следующие:

v оценка приобретаемой квартиры у независимого оценщика (около 50-100 долл.).

v нотариальное удостоверение договора купли-продажи и ипотеки (1,5% от стоимости квартиры по договору);

v регистрация договора купли-продажи и ипотеки в Комитете муниципального жилья (до 3000 руб.);

v страхование квартиры (0,75% от оценочной стоимости квартиры);

v экспертиза документов на покупаемую квартиру и подготовка ее к оформлению в залог (в зависимости от сложности предложенного варианта);

v подбор квартиры риэлтерской фирмой (5-7% от ее стоимости).

Инвестсбербанк заключил договор о сотрудничестве с рядом риэлтерских фирм, которые по отдельному договору подберут квартиру или продадут имеющуюся.

Таким образом, процедура ипотечного жилищного кредитования действует в основном в рамках правительственных программ различного уровня. Это позволяет банкам получать поддержку в процессе обслуживания таких кредитов.

Сложнее обстоит ситуация с финансированием деятельности предприятий. Рассмотрим этот вопрос подробнее.

2.3. Проблемы финансирования деятельности промышленных предприятий с помощью ипотечного кредитованияФинансирование деятельности предприятия за счет ипотечного кредита в настоящее время является одним из наиболее привлекательных способов. Это обусловлено несколькими факторами:

v появляется возможность долгосрочного кредитования оборотных средств под низкие проценты;

v для залога не нужно изымать средства из оборота;

v не усложняется процедура получения кредита.

Таким образом, ипотечный кредит служит для предприятия инструментом формирования долгосрочных пассивов.

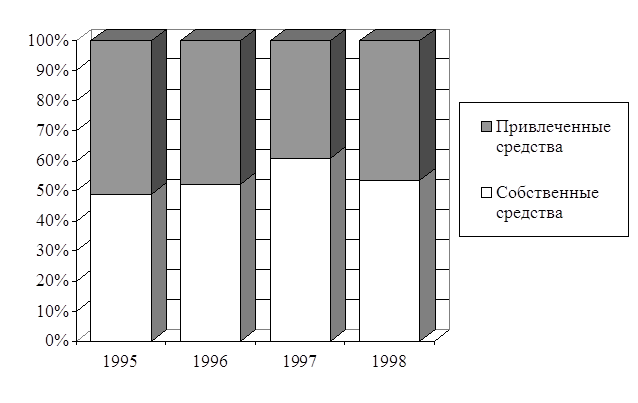

Формирование долгосрочных пассивов предприятияФормирование долгосрочных источников финансирования деятельности предприятия происходит в настоящее время в основном за счет собственных средств: уставного капитала, нераспределенной прибыли, амортизационных отчислений, специализированных денежных фондов (см. рис. 8). Однако механизм ипотечного кредитования дает предприятию дополнительные возможности привлечения достаточно дешевых оборотных средств на длительный срок.

Рис. 8. Структура инвестиций в основной капитал по источникам инвестиций.

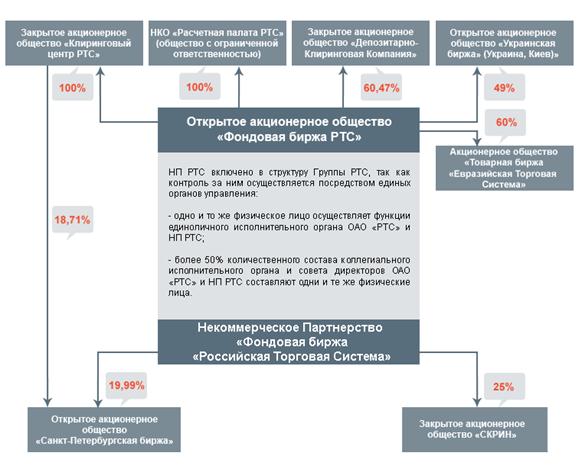

Объектом ипотеки в такой ситуации может выступать само предприятие как единый имущественный комплекс, располагающий движимым и недвижимым имуществом. В данных условиях можно вести речь о возникновении промышленного ипотечного рынка. На этом сегменте рынка ипотечных кредитов действуют несколько субъектов (см. рис. 9).

Рис. 9. Субъекты промышленного ипотечного рынка.

Однако промышленный ипотечный рынок может функционировать не только на основе одноступенчатой модели, но и на основе двухступенчатой. В этом случае между инвесторами и банками – кредиторами в качестве диверсифицированных гарантийных центров могут действовать ипотечные дилеры, которые могут формировать долгосрочные инвестиционные пулы, а затем перераспределять их между банками, приобретая закладные либо ипотечные облигации. Дополнительными функциями ипотечных дилеров может стать создание ипотечного регистратора.

При формировании ипотечных фондов банки могут использовать закладные (об этом упоминалось выше). На вторичном рынке такие закладные могут обращаться несколькими способами. Во-первых, они могут продаваться целиком, во-вторых, под закладную может быть продано право на долевое участие в ипотечном кредите, позволяющее инвестору получать свою долю возвращаемой суммы кредита и процентов за него. В-третьих, закладные или отдельные права на долевое участие могут быть консолидированы в пулы, на основе которых могут быть выпущены паевые инструменты, обеспеченные ипотечными кредитами.

Ликвидность этих инструментов обеспечивается дополнительными гарантиями заложенного имущества и возможной государственной поддержкой. На базе паевых инструментов возможен выпуск векселей или облигаций. Таким образом, может быть сформирован не только первичный промышленный ипотечный рынок, но и рынок вторичный, на котором ипотечные ценные бумаги смогут обращаться и приносить дополнительный доход своим владельцам.

Промышленная ипотека, на наш взгляд, должна основываться на следующих условиях и предпосылках:

v формирование первичного и вторичного промышленных ипотечных рынков;

v предоставление предприятиям (заемщикам), признанным в установленном порядке нуждающимися в приоритетном финансировании, субсидий в размере от 5 до 60% рыночной стоимости имущества предприятия;

v предоставление банками долгосрочных кредитов (на 5-10 лет) на инвестиции в физические (реальные), а также в оборотные и нематериальные активы;

v необходимо предусмотреть возможность заключения договора поручительства правительства конкретного региона с кредитором с целью снижения риска невозврата кредита и повышения привлекательности ипотечного кредитования для кредитора;

v одним из обязательных условий промышленного ипотечного кредита должно являться заключение договора страхования ответственности за неисполнение обязательств перед кредитором и договора об имущественном страховании на весь срок действия кредитного договора.

Использование ипотечного кредитования имеет в промышленной сфере достаточно серьезные перспективы. Его потенциал в том, что предприятия нуждаются в оборотных средствах, помимо этого возникающая конкурентная борьба заставляет руководство предприятий постоянно изыскивать ресурсы на техническую модернизацию и перевооружение. Об этом свидетельствуют данные табл. 3.

Таблица 3

Структура инвестиций в нефинансовые активы (в % к итогу)

|

| 1996 | 1997 | 1998 | 1999 |

| Инвестиции в нефинансовые активы всего | 100,0 | 100,0 | 100,0 | 100,0 |

| Инвестиции в основной капитал | 75,1 | 74,9 | 75,5 | 73,7 |

| Затраты на капитальный ремонт | 13,8 | 14,4 | 11,0 | 12,2 |

| Инвестиции в нематериальные активы | 1,1 | 1,3 | 1,4 | 1,8 |

| Инвестиции в другие нефинансовые активы | 0,1 | 0,1 | 0,1 | 0,4 |

| Инвестиции в прирост запасов материальных оборотных средств | 9,9 | 9,3 | 12,0 | 11,9 |

По данным табл. 3 можно заключить, что наиболее перспективными направлениями кредитования являются инвестиции в основной капитал, а также в прирост запасов материальных оборотных средств. Как показывает экспертный анализ балансовой и рыночной стоимости предприятий, в настоящее время наблюдается явное (практически в 5 раз) превышение балансовой стоимости над рыночной. Это произошло из-за неоправданно завышенных коэффициентов переоценки основных средств, утверждаемых правительством РФ в течение последних лет. Тем не менее, выдаче ипотечного кредита должна предшествовать рыночная оценка независимым оценщиком стоимости предприятия как имущественно-хозяйственного комплекса. Именно эта оценка и должна быть положена в основу определения суммы предполагаемого промышленного ипотечного кредита.

Финансирование реальных инвестиций за счет ипотечного кредитованияОдно из решающих направлений развития российской экономики – развертывание и последующее совершенствование системы малых предприятий. Именно малые предприятия, не требующие крупных стартовых инвестиций, работающие с высокой скоростью оборота ресурсов, способны наиболее быстро и экономно решать проблемы реструктуризации части экономики, формирования и насыщения рынка потребительских товаров.

Поддержка малого бизнеса – одна из приоритетных задач государства. Во-первых, малое предпринимательство – эффективное средство решения ряда социальных проблем, прежде всего проблемы занятости. Во-вторых, развитие малого бизнеса необходимо и с точки зрения более полного и гармоничного использования экономических ресурсов. При таком подходе средства, выделяемые данному сектору, действительно являются инвестициями, способными приносить прибыль.

Инвестиционные средства малых предприятий различаются, как известно, на собственные и заемные. И хотя малый бизнес не требует больших вложений для становления и развития, многие предприятия не способны на отдельных этапах своей деятельности обойтись без привлечения средств извне. Пока нет оснований говорить, что российский малый бизнес пользуется предпочтением в распределении инвестиционных ресурсов. Финансирование – наиболее узкий участок в их жизнедеятельности. По данным, полученным в результате социологического опроса руководителей малых предприятий, 1/2 их них при организации дела ограничилась собственными ресурсами; чуть более 1/4 сумели получить кредит, менее 20% – привлечь средства третьих лиц – вкладчиков.

Определенную роль в инвестиционном процессе играют иностранные инвестиции. Положительной особенностью таких инвестиций является наличие значительной и стабильной финансовой базы. Теоретически потенциал данных инвестиций при наличии благоприятного инвестиционного климата достаточно значителен. Однако предпочтение иностранных инвесторов касается лишь определенных отраслей хозяйства и видов деятельности. Основные «вливания» в российскую экономику иностранные компании и фонды делают в добывающие отрасли, развитие инфраструктуры которых наряду с физическим и моральным старением других отраслей способствует закреплению России в качестве сырьевого придатка Запада. До последнего времени наиболее привлекательным для иностранных инвесторов был российский рынок ценных бумаг, дававший широкие возможности для разного рода спекуляций и достижения узкокорыстных целей. Сегодня особенно важно сформировать условия для расширения инвестиций в реальный сектор экономики. В этой связи можно вспомнить, например, что в свое время в Бразилии был принят ряд законодательных актов, разрешавших иностранным компаниям торговлю на территории государства лишь при условии создания в стране рабочих мест и использования национальной рабочей силы.

Поиск внутригосударственных заемных средств, как правило, ограничен возможностями отечественной кредитно-финансовой системы. Основная масса банков и иных кредитных организаций оказалась оторванной от реальной экономики.

Значительные средства малому бизнесу дала приватизация, но в связи с завершением этого процесса и на этот источник рассчитывать не приходится.

Таким образом, средства для инвестирования в малый бизнес можно пытаться найти с достаточной долей вероятности только у государства и населения. Однако в механизме инвестирования остается одно узкое место – проблема возвратности. Не секрет, что до своего двухлетия доживает лишь 1/2 малых предприятий, и кредиторы не хотят нести убытки на столь рискованном поприще.

Выходом из создавшегося положения может стать внедрение ипотечного кредитования малого бизнеса. Ипотечное кредитование является экономически привлекательным и для государства, и для предприятий реального сектора экономики.

Ипотека в разных случаях может быть использована для реализации следующих функций:

v как механизм создания и привлечения дополнительных средств для поддержания и развития материального производства;

v как дополнительный инструмент обеспечения и стимулирования оборота и перераспределения имущества в том случае, когда другие способы (например, купля-продажа) юридически невозможны или экономически нецелесообразны;

v создание многоуровневого мультиплицируемого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

Имущественные интересы залогодателей (предприятий) направлены на максимизацию объема привлеченных дешевых финансовых ресурсов на единицу оценочной стоимости заложенной недвижимости. С другой стороны, общество в лице государства заинтересовано в разумной капитализации национального недвижимого имущества, в ускорении оборота вложенного капитала, в ликвидации разрыва между финансовым и производственным капиталами, в неинфляционных методах поддержки производства, а также в пополнении доходной части государственного бюджета.

Договор ипотеки представляет собой по сути долгосрочную программу согласованных усилий участников договора по удовлетворению взаимовыгодных интересов. Другими словами, ипотечное кредитование предприятий можно рассматривать как долгосрочные инвестиции залогодержателя в недвижимость залогодателя. Для кредитора это долгосрочное получение дохода на ссуженные деньги (к тому же обеспеченные недвижимостью), а для заемщика – практически единственная возможность получить недорогой долгосрочный инвестиционный кредит на развитие своего предприятия.

Основным отличием (и преимуществом) ипотеки от обычного договора залога является то, что заложенное имущество (в данном случае – предприятие) остается в распоряжении залогодателя. Это позволяет владельцу предприятия в полной мере использовать свои производственные и предпринимательские способности для уплаты всех долгов за полученный кредит, а также развивать и совершенствовать производство. Предприятие как предмет залога здесь означает весь имущественный комплекс, включая права требования.

При этом следует помнить, что ипотека не распространяется на следующие категории недвижимости: участки недр, особо охраняемые природные территории, государственные и муниципальные жилые дома и квартиры, имущество, запрещенное к приватизации, изъятое из оборота и

некоторые другие.

Общие правила хозяйственного применения и юридического регулирования ипотеки исторически складывались в России на основе норм классического римского права, основными принципами которого были следующие:

v предмет ипотеки оставался и в собственности и во владении залогодателя (это обеспечивало возвратность кредита через получение прибыли от хозяйственной деятельности залогодателя);

v имущество позволялось перезаложить, так как прямой переход недвижимости в собственность залогодержателя не предусматривался (отсюда – очередность удовлетворения требований должников) и др.

Сейчас надежность ипотечного кредитования обеспечивается государством сходным способом, т.е. залогодержатель защищен даже при банкротстве залогодателя. Законом установлено, что в конкурсную массу при банкротстве не включается имущество, которое является предметом залога. Более того, из имущества должника вне конкурса погашаются все его обязательства, обеспеченные залогом.

В настоящее время приоритетными областями ипотечного кредитования являются:

v строительство и реконструкция зданий и сооружений;

v производство строительных и отделочных материалов;

v производство товаров народного потребления;

v общественное питание;

v гостиничное хозяйство;

v закупка товаров по критическому импорту (медикаментов, продовольствия, некоторых дефицитных товаров).

В связи с этим необходимо отметить острую необходимость создания экономических и юридических условий для нормального функционирования системы оценки и страхования имущества при заключении сделок, связанных с ипотечным кредитованием и инвестициями.

Как правило, при подготовке заключения о возможности выдачи ипотечного кредита специальное подразделение банка (либо департамент экономической политики города или региона) требует от потенциального залогодателя представления следующих документов:

v письма-ходатайства;

v бизнес-плана, ТЭО проекта;

v учредительных документов;

v копий балансов;

v инвестиционного паспорта;

v заключения аудитора (для действующих предприятий);

v справки об имуществе и правах заемщика.

Проверка представленных документов и оценка стоимости объекта залога (срок – примерно 1 месяц) позволяют составить заключение о целесообразности реализации и возможности залогового обеспечения. К основным критериям отбора проектов относятся: социальная и экономическая значимость проекта, его экономическая эффективность (сроки реализации, окупаемости, размер прибыли и т.п.), наличие у получателя кредита имущества и имущественных прав достаточной для залога стоимости.

Следует отметить, что в качестве залогодателя может выступать не только самостоятельное юридическое лицо (организация, осуществляющая проект), но и администрация города. В этом случае предметом залога будет являться имущество из специально созданного залогового фонда. В Москве при заключении сделки залогового кредитования предполагается одновременно заключать также договор страхования имущества за счет залогодателя, в результате чего он получает полис титульного страхования (содержит данные о праве собственности на объект и гарантирует реализацию залогового права) и полис рискового страхования. Такая сделка подлежит обязательной государственной регистрации и нотариальному удостоверению.

Таким образом, учитывая уже имеющийся опыт, можно утверждать, что ипотечное кредитование является одним из экономически привлекательных способов инвестирования предприятий, особенно в сфере малого бизнеса. Серьезным препятствием в его практическом применении являются недоработанность законодательно-правовой базы, отсутствие сбалансированного и отработанного механизма его организации, общая экономическая и политическая нестабильность в стране. Все это обусловливает высокую степень риска совершения подобных сделок, неуверенность потенциальных инвесторов в надежности своих вложений, и соответственно тормозит развитие реального сектора российской экономики.

ГЛАВА 3. НАПРАВЛЕНИЯ сОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ВОЗВРАТНОСТИ ИПОТЕЧНЫХ КРЕДИТОВ 3.1. Основные принципы обеспечения возвратности ипотечного кредита

Как известно, при осуществлении кредитной деятельности одна из основных задач, стоящая перед банковскими структурами, – минимизация кредитных рисков. Для достижения данной цели используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры. Хотя современный методический инструментарий направлен на облегчение принятия кредитных решений, он далеко не идеален и в ряде случаев может даже дезориентировать банковских специалистов. Аналогичная ситуация характерна и для самого механизма минимизации рисков, также основанного на детальных расчетах, схемы которых могут содержать разнообразные изъяны. Рассмотрим некоторые проблемы, возникающие в подобных обстоятельствах.

Цена залога в контексте кредитных цикловОдним из классических способов минимизации кредитных рисков является внесение заемщиком залога. Однако такой путь не гарантирует успеха кредитной политике банка. Одной из причин этого является возникающая при управлении кредитными рисками рефлексивная взаимосвязь между кредитом и залогом. Впервые этот эффект был системно проанализирован Дж. Соросом.

Между кредитом и залогом существуют прямые и обратные связи. При этом залог трактуется максимально широко – как некая вещь, имеющая определенную стоимость, определяющая кредитоспособность должника независимо от того, передается она в действительности в залог или нет. В качестве залога может выступать либо собственность, либо ожидаемый в будущем приток дохода, то есть то, что кредитор считает обладающим ценностью. Основная сложность при определении истинной стоимости залога заключается в том, что его рыночная цена является плавающей величиной и зависит от фазы экономического цикла. Так, сильная экономика с высокой кредитной активностью, как правило, поднимает оценки активов и увеличивает объемы поступающих доходов, служащих для определения кредитоспособности заемщика; на траектории экономического спада ценность залоговых активов может стремительно падать.

Таким образом, для адекватной оценки стоимости залога необходимо учитывать большое число факторов, в т.ч. будущую динамику экономической и правовой конъюнктуры, т.е. принятие микроэкономических решений зависит от макроэкономической ситуации. Это предопределяет необходимость проведения кредитными организациями макроэкономических прогнозов для разработки собственной эффективной кредитной политики.

Понятно, что выдача кредита в период экономического роста под залог, оцениваемый по цене этого периода, и его погашение посредством реализации залога в период депрессии приводят к финансовым потерям кредитной организации. При подобных систематических ошибках в определении платежеспособности своих клиентов банк может «лопнуть» даже при незначительных конъюнктурных спадах.

В этой связи возникает довольно сложная задача определения кредитором срока, на который целесообразно выдавать кредит. Данный срок должен быть выбран так, чтобы цена залога на момент погашения кредита не была слишком низкой, в противном случае риск невозврата кредита резко возрастает. Проблема определения оптимального срока кредитования особенно обостряется в условиях высокой инфляции, так как сильный незапланированный рост цен может полностью «съесть» процент за кредит, что равносильно финансовым потерям банка.

Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке «кредит – залог» полностью устранить финансовые риски кредитования не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики:

v сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих ценных бумаг);

v невозможностью точного прогнозирования периодичности и состояния экономического цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики);

v неопределенностью инфляционной динамики, которая зависит от мер государственного регулирования.

Решение проблемы неопределенности цены залога путем завышения его текущей величины над суммой выдаваемого кредита по принципу «гигантский залог под смехотворный кредит» на первый взгляд кому-то может показаться естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно «урезанию» кредитного рынка и подрыву финансовых позиций банка.

Учет инфляционных налоговПомимо прямого искажения истинной цены залога инфляция оказывает большое влияние на рентабельность, а потому и на платежеспособность заемщика. Частным, но очень важным случаем такого воздействия являются активные инфляционные налоги. Рассмотрим эту проблему более подробно.

Если предприятие в момент t использует сырье и материалы y(t) по цене c(t) для производства продукта x(t+h), который реализуется по цене p(t+h) с временным лагом h (в месяцах), то в соответствии с практикой бухгалтерского учета фактическая величина налога на добавленную стоимость J будет равна:

![]() , где

, где

r – ставка налога на добавленную стоимость.

Однако истинная величина НДС, которая должна была бы изыматься государством, составляет величину:

![]() .

.

Тогда сумма активного инфляционного налога на добавленную стоимость:

![]()

будет исчисляться по формуле:

![]() , где

, где

q – среднемесячный индекс инфляции производственных затрат предприятия.

Величина T показывает финансовые потери, которые несет фирма из-за т.н. инфляции издержек. Относительная величина активных инфляционных налогов (по отношению к валовой стоимости начального периода):

составляет:

![]() , где

, где

b – удельный вес материальных затрат в валовом выпуске продукции фирмы.

Таким образом, чем больше затратный параметр b, темп инфляции q, производственно-реализационный цикл продукции фирмы h и налоговые ставки, тем более уязвима эта фирма в условиях инфляции. Следует отметить, что при высокой инфляции проблема активных инфляционных налогов может выступать в качестве главного фактора падения экономической активности юридических лиц и подрыва их платежеспособности.

Из сказанного вытекает, что кредитор при финансировании того или иного предприятия должен учитывать его «антиинфляционную устойчивость» путем оценки его производственных параметров, накладываемых на прогнозы инфляционных тенденций. Отсюда ясно видны проблемы, с которыми сталкивается банк:

v сложность получения истинной информации о производственных параметрах фирмы b и h;

v сложность получения прогнозов о динамике цен на оборотные средства кредитуемой фирмы, поскольку это связано с серьезными затратами на исследование соответствующих товарных рынков.

Игнорирование проблемы активных инфляционных налогов, особенно когда высокая инфляция приводит к росту риска потери выданных кредитов, может вести также к неправильному распределению кредитного портфеля в разрезе долгосрочных и краткосрочных вложений.

Риски при выдаче кредитов физическим лицамОценка кредитных рисков тяготеет к определенной формализации и унификации. Так, в отношении физических лиц часто используются балльные методы оценки их кредитоспособности. В этом случае выделяется группа признаков клиента (пол, возраст, профессия и т.п.), по каждому из которых проставляется соответствующий балл в зависимости от того, к какой категории относится данный человек. Сумма баллов по всем признакам сравнивается с неким критическим значением и в зависимости от результатов сравнения клиент признается либо кредитоспособным, либо некредитоспособным. Какие же проблемы возникают при такой процедуре отбора клиентов?

Во-первых, довольно сложно грамотно учесть все ключевые признаки клиента, так как многие из них плохо формализуемы.

Во-вторых, балльные оценки признаков, как правило, достаточно субъективны. Так, мужчина и женщина получают разные баллы при оценке кредитных рисков. При этом количественные значения этих баллов формируются либо экспертным путем, либо по весьма субъективным расчетным схемам. На наш взгляд, в подобной ситуации можно было бы повысить объективность балльных оценок, вычисляя их на основе ретроспективной информации о невозвратах клиентами полученных кредитов, в т.ч. с использованием поло-возрастных критериев. В этом случае балльная оценка представляла бы собой процент возвращенных кредитов среди мужчин и женщин. Однако и такая процедура не устраняет «размытости» балльных характеристик, так как период усреднения ретроспективных данных может быть различным и выбирается субъективно. Между тем искомые баллы сильно зависят от значения анализируемого периода, что затруднено в отсутствие длительных кредитных историй.

В-третьих, используемые в расчетах балльные оценки не являются застывшими во времени величинами, поскольку сдвиги в социально-экономических условиях приводят к изменению уровня риска каждого признака. Иными словами, система баллов должна оперативно обновляться. При этом пересчет балльной шкалы идет для каждого временного интервала с учетом специфики конкретного банка и выдаваемых им кредитов (краткосрочный, долгосрочный и т.п.).

В-четвертых, критическое значение суммы баллов, с которым сравнивается ее фактическая величина, определяется эмпирически. Никаких серьезных теоретических обоснований этой величины нет. Очевидно, что в общем случае критический порог также является «плавающей» во времени величиной и должен быть дифференцирован в зависимости от вида кредита. Любые ошибки и погрешности в определении критической величины суммы баллов могут давать принципиально неверный результат, особенно когда фактическое значение баллов лежит близко к критическому.

Таким образом, поставить на «конвейер» выдачу кредитов физическим лицам на основе количественных методик оценки рисков весьма непросто. Всегда существует потребность неформальной перепроверки результатов количественных тестов.

Риски при выдаче кредитов юридическим лицамВ отношении методов оценки рисков кредитования юридических лиц актуальны те же проблемы, что и лиц физических. Так, при расчете вероятности банкротства фирмы аналитики банка используют многофакторные модели, предполагающие процедуру взвешивания основных показателей деятельности кредитуемого юридического лица. Далее полученный интегральный показатель сравнивается с эталонными значениями (их может быть несколько). По результатам сравнения делается окончательное заключение о платежеспособности хозяйствующего субъекта.

Здесь, как и в предыдущем случае, проблема определения состава и числа взвешиваемых частных показателей однозначного решения не имеет. Вопрос же формирования системы весовых коэффициентов стоит еще более остро, чем в случае с физическими лицами, так как для количественного соизмерения роли и «веса» совершенно различных сторон жизни предприятия в данном случае нет вообще никакой объективной основы.

Между тем даже незначительные сдвиги в системе весовых коэффициентов могут принципиально изменить конечный результат проводимой экспертизы. Эта опасность особенно велика, если учесть, что на практике области высокой, невысокой и малой вероятности неплатежеспособности кредитуемого субъекта являются весьма узкими и близко примыкают друг к другу. Фактически любые числовые флуктуации в частных показателях заемщика могут спровоцировать его «переход» из одной зоны (например, более привлекательной) в другую (менее привлекательную).

Положение осложняется наличием «конкурирующих» количественных методов анализа платежеспособности фирмы, основанных на вычислении по данным бухгалтерского баланса специальных коэффициентов – индикаторов. Среди них – коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, восстановления платежеспособности, защищенности капитала, фондовой капитализации прибыли и т.д.

Каждый из названных коэффициентов имеет эталонное значение, с которым сравнивается его расчетный аналог. При этом на практике эталонное значение является единым и «замороженным». Между тем очевидно, что оно должно быть, во-первых, дифференцированным для различных отраслей, имеющих объективно различную структуру активов и пассивов, во-вторых, жестко привязано к темпам инфляции, рост которых способствует завышению отчетных коэффициентов – индикаторов. По-видимому, не будет ошибкой утверждение, что эталонные коэффициенты должны быть дифференцированы и в региональном разрезе, так как различные территории имеют далеко не одинаковые воспроизводственные условия и возможности для сбыта продукции, что сказывается на основных финансовых показателях деятельности коммерческих фирм и бюджетных показателях самих регионов.

Наличие «конкурирующих» методик оценки платежеспособности фирмы генерирует еще одну проблему: результаты анализа, проводимого в соответствии с разными методиками, часто дают существенно различные результаты. Так, расчет коэффициента текущей ликвидности применительно к ряду предприятий Смоленской области свидетельствует об их финансовой несостоятельности, в то время как применение различных многофакторных методик, наоборот, позволяет диагностировать низкую вероятность их банкротства.

Столь явные логические коллизии на стадии оценки кредитных рисков могут не только смутить, но и полностью дезориентировать любого банкира. Выход из данной ситуации как будто один – отдать предпочтение одной из методик. Однако подобный подход таит в себе возможность серьезных просчетов на отдельных отрезках макроэкономического цикла.

В данной связи можно констатировать, что в настоящее время перед аналитиками коммерческих банков стоит сложная задача определения того, какую методику и в какое время целесообразно применять для оценки кредитных рисков. Ситуация осложняется и тем, что пока не существует никаких объективных критериев для такого упорядочения научно-методического инструментария кредитных институтов.

В соответствии с вышесказанным можно заключить, что управление кредитными рисками требует высокой квалификации банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией.

3.2. Финансовые риски и страховая защита в ипотечном кредитовании Риски, возникающие при ипотечном кредитованииНа современной стадии развития рынка в России достигнуто определенное его насыщение широким ассортиментом товаров: объектами недвижимости, средствами производства, предметами потребления. На повестку дня встает задача формирования платежеспособного спроса, создания механизмов, позволяющих обеспечить доступ к товарам и сопутствующим услугам наибольшему кругу потребителей. К числу этих механизмов относятся, в частности, продажа товаров в рассрочку, ипотечное кредитование, различные арендные схемы, лизинг.

Такие формы, как аренда и лизинг, сегодня обеспечены минимально необходимой законодательной и нормативной базой и постепенно завоевывают себе место на рынке. В основном решаются и вопросы организации страховой защиты интересов всех участников данных операций.

Что же касается торговли товарами в кредит и ипотечного кредитования при приобретении жилья, то развитие данных форм в российских условиях тормозится в первую очередь трудностями в обеспечении защиты продавцов и кредиторов от рисков невозврата кредитов. В условиях экономической нестабильности, постоянно растущей криминогенности общества и несовершенства законодательства трудно решиться на реализацию сколько-нибудь значимой программы продажи жилья и прочих товаров гражданам или юридическим лицам в кредит. Сегодня рассрочка платежа при реализации товаров широкого потребления, как правило, не превышает 6 месяцев. Естественно, что перечень товаров, реализуемых по такой схеме, не так велик.

Смягчение условий кредитования и существенное расширение круга пользующихся этой услугой потребителей могут быть достигнуты посредством эффективной страховой защиты интересов организации, предоставляющей кредит.

Рассмотрим особенности ипотечного кредитования и вытекающие из них требования к организации страховой защиты. Основными участниками данного процесса являются:

v клиент – физическое лицо, владелец квартиры, желающий приобрести более дорогое жилье во вновь строящемся здании;

v поручитель – юридическое или физическое лицо, гарантирующее банку выплату задолженности клиента;

v банк, кредитующий физическое лицо под залог существующей и вновь построенной (после продажи старой и приобретения новой) квартир;

v инвестор – ипотечное агентство, предоставляющее банку средства для ипотечного кредитования;

v риэлтер, обеспечивающий оценку и последующую продажу существующей квартиры;

v застройщик – строитель дома, в котором располагается вновь строящаяся квартира;

v страховая компания, страхующая часть рисков всех участников операции.

Возможные варианты взаимодействия участников ипотечного кредитования рассмотрены при анализе отечественных моделей ипотечного кредитования. Как показал анализ, центральным звеном в данной цепочке является банк, который организует весь процесс и на котором замыкаются интересы всех участников. Естественно, он принимает на себя и максимальное количество рисков.

Будем считать, что банк принимает на себя риски, связанные со строительством новой квартиры, а также создает дополнительный шанс для клиента или его наследников сохранить за собой жилье в случае их неспособности выплатить кредит, вводя в схему дополнительного участника – поручителя. При этом, разумеется, упрощается ситуация и для банка, так как процедуры отторжения и реализации являющейся предметом залога квартиры, а также последующей покупки другого, более дешевого жилья на оставшиеся после погашения задолженности за кредит средства сами по себе недостаточно освоены и, следовательно, связаны со значительными издержками.

Теперь рассмотрим риски, сопутствующие ипотечному кредитованию.

В отношении существующей квартиры эти риски следующие.

а) Риск физической утраты.

Как и любое имущество, квартира, являющаяся предметом залога, может быть обесценена или полностью уничтожена в результате воздействия факторов природного и техногенного характера или в результате злоумышленных и неосторожных действий человека. Риск реализации большинства существующих опасностей может быть переложен банком на страховую компанию посредством покупки стандартного полиса страхования «от всех рисков».

Однако банку следует обратить внимание на наличие ряда стандартных исключений из страхового покрытия. Обычно не подлежат страхованию риски, связанные с действиями властей, военными и террористическими действиями, с постепенным разрушением, повреждением или разрушением в результате оседания, ущерб, нанесенный радиоактивными материалами, а также ущерб, связанный с умыслом страхователя или с непринятием им мер к уменьшению ущерба. Последнее исключение действует только в случае, когда страхователем квартиры является клиент. В случае, когда полис покупается непосредственно банком, это ограничение снимается. Риски, связанные с действием властей, страховыми компаниями традиционно не страхуются, так как считается, что власть сама обязана компенсировать нанесенный своим гражданам ущерб. По договоренности со страховой компанией ряд обычно подлежащих исключению рисков может быть включен в покрытие (например, ущерб в результате терроризма или оседания грунта).

б) Риск утраты клиентом права владения квартирой.

Во время действия кредитного договора клиент может потерять право на владение квартирой из-за недействительности сделки купли-продажи, отчуждения, реквизиции и т.п. Основная часть риска, относящаяся к праву на владение, ложится на риэлтера, в обязанности которого обычно включается проверка юридической чистоты прав на владение квартирой, и может быть застрахована полисом «страхования титула». Оставшаяся часть риска лежит на банке и должна учитываться им при формировании гарантийных фондов.

в) Риск падения стоимости квартиры.

В результате общих, конъюнктурных причин либо ухудшения экологической обстановки в районе, возникновения нежелательного соседства и т.п. обстоятельств стоимость квартиры к моменту ее реализации может упасть. В то же время банк заключает договор с риэлтером на продажу указанной квартиры по цене, определенной скорее всего на этапе принятия решения о выдаче кредита. Этот риск затрагивает интересы риэлтера и может быть снижен, например, посредством заключения предварительных договоров на покупку квартиры.

г) Риск мошенничества клиента.

Это – риск, сопутствующий всякой коммерческой деятельности. Из-за отсутствия статистики данный риск трудно прогнозируется и должен сводиться к приемлемому уровню службами безопасности банка и риэлтера.

В отношении строящейся квартиры следует иметь в виду следующие риски.

а) Риски строительства и монтажа.

Как и любое строительство, строительство жилья связано с рисками природного и техногенного характера, а также с рисками ошибок в проведении работ, ошибок проектирования, применения некачественных строительных материалов. Основные риски могут быть покрыты хорошо отработанным полисом страхования рисков строительства и монтажа на основе условий страхования, сходных с полисом Мюнхенского перестраховочного общества.

У этого полиса также имеется ряд общепринятых исключений, например, риски, связанные с приостановкой работ, а также ущерб, вызванный умыслом застройщика или грубой неосторожностью руководящего персонала. Обычно не покрываются ошибки проектирования и расходы, связанные с необходимостью замены дефектных материалов.

Строго говоря, указанные риски должны лежать на застройщике и соответственно он их и должен страховать. Реально сложившаяся практика, когда банк страхует только приобретаемые им для себя квартиры (например, 2 квартиры в 100-квартирном доме), приводит к ситуации, при которой риск остается фактически непрофинансированным. Только в случае полного уничтожения строящегося дома (в принципе – самый простой случай с точки зрения подсчета суммы ущерба и соблюдения баланса интересов участников) банк вернет вложенные деньги в виде страховой выплаты. Если же ущерб составит, например, 40% от фактически освоенного (что более вероятно), банк вернет соответственно 40% вложенных средств, а застройщик не получит ничего и скорее всего будет вынужден объявить себя банкротом.

б) Риски выявления дефектов в период несения гарантийных обязательств.

Эти риски покрываются в рамках указанного выше полиса страхования строительно-монтажных рисков.

в) Риск неисполнения обязательств застройщиком.

Риск, который может быть уменьшен тщательным отбором застройщиков. При этом не стоит пренебрегать проверкой наличия у застройщика полисов на страхование основных видов деятельности и имущества, так как даже очень успешная фирма может быть быстро разорена в результате случайных событий (вспомним разрушающиеся новостройки в Москве).

г) Риск физической утраты построенной квартиры.

Риск аналогичен рассмотренному выше для «существующей» квартиры.

Риски неплатежеспособности клиента

Эти риски связаны с нетрудоспособностью и нетрудоустроенностью клиента и должны лежать на нем. Однако банки, стараясь избегать ситуаций, в которых придется использовать процедуру реализации залога, требуют от клиента, чтобы он застраховал в пользу банка свою жизнь и трудоспособность на сумму получаемого кредита.

Основные риски смерти и потери трудоспособности могут быть застрахованы посредством стандартных полисов страхования от несчастных случаев. Но банкам следует обратить внимание на ряд стандартных исключений из покрытия по такому полису. Обычно не выплачивается возмещение в случаях, если смерть или потеря трудоспособности наступили во время любого вида опьянения, занятий спортом, в результате самоубийства или умысла со стороны потерпевшего, а также вследствие ряда хронических заболеваний.

Значительная часть обычных исключений будет снята, если страхователем станет банк, а не клиент.

Неисполнение обязательств участниками процесса ипотечного кредитования

Данный риск может быть значительно снижен, если участники будут иметь страховки, защищающие от основных опасностей, связанных с их деятельностью:

v клиент – полис добровольного медицинского страхования, страхования ответственности (автогражданской и перед совладельцами дома) и страхования имущества;

v поручитель клиента – полисы страхования имущества (особенно недвижимого), перерыва в производстве и гражданской ответственности;

v банк – полис страхования «от всех банковских рисков»;

v риэлтер – полис страхования ответственности риэлтера;

v страховая компания – договоры перестрахования ответственности.

Следует отметить, что в нашей стране значение наличия страхового полиса явно недооценивается даже банками, профессионально наиболее близкими к страхованию. Западный банк не станет разговаривать о кредитах ни с большой фирмой, ни с частным лицом, предварительно не убедившись в наличии у них полисов страхования их основных интересов. Причем наличие полиса имеет более глубокий смысл, чем просто гарантия платежеспособности клиента. Полис свидетельствует, во-первых, о наличии имущества, причем профессионально оцененного страховой компанией, во-вторых, о серьезности и основательности самого страхователя.

Подводя итоги, можно сделать следующие выводы.

1. Участвующая в процессе ипотечного кредитования страховая компания может принять на себя основные риски природного и техногенного характера, а также риск нанесения физического ущерба, вызванного противоправными действиями или неосторожностью.

2. Для исключения необоснованного сужения страхового покрытия целесообразно заключение непосредственно банком договоров страхования предмета залога и трудоспособности клиента. Это позволяет снизить издержки страховой компании, которая в данном случае получает необходимые для страхования данные в первично обработанном виде. Соответственно снижается и стоимость страховки. Очевидно и удобство для клиента, который может все действия, связанные с получением кредита, совершить в одном месте.

3. Для снижения риска неисполнения обязательств участниками процесса ипотечного кредитования банку целесообразно в число общих требований, предъявляемых им к клиентам, поручителям и т.п., включать требование о представлении полисов страхования основных рисков.

В настоящее время Санкт-Петербургский филиал страхового общества газовой промышленности «СОГАЗ» разработал пакет документов, учитывающих рассматриваемые в дипломной работе особенности рисков ипотечного кредитования, тем не менее, принятые документы нуждаются в доработке, поскольку предлагаемый в дипломе подход позволяет существенно снизить риски участвующего в ипотечном кредитовании банка и уменьшить стоимость кредита.

Страхование как инструмент снижения рисков при ипотечном кредитованииКредитные организации, кредитующие население на приобретение жилья в рамках долгосрочной ипотечной программы, должны обязательно использовать в качестве одного из видов обеспечения специальную страховую программу. Ее необходимые элементы перечислены ниже.

Похожие работы

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

0 комментариев