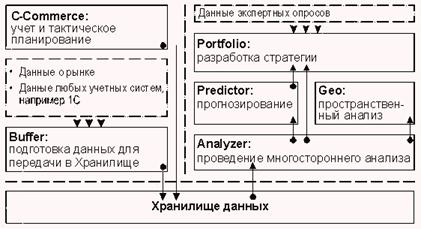

Взаимосвязь систем класса MRPII/ERP с концепцией «бережливого производства»

Стандарт MRPII/ERP и его надстройки

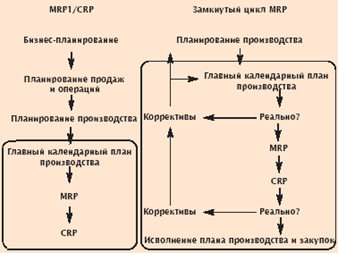

Пример планирования производства изделия с помощью

План заказов (Planned order schedule)

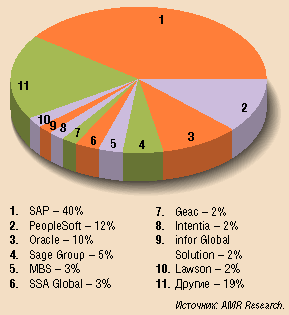

Краткий обзор существующих систем класса MRPII/ERP

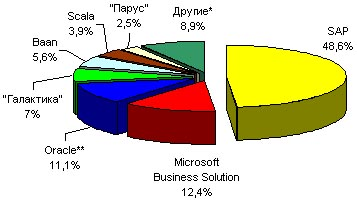

MRPII/ERP-системы российских вендоров

Способ «Франчайзинговая стратегия»

Экономическая составляющая оценки эффективности

Навигация

Экономическая составляющая оценки эффективности

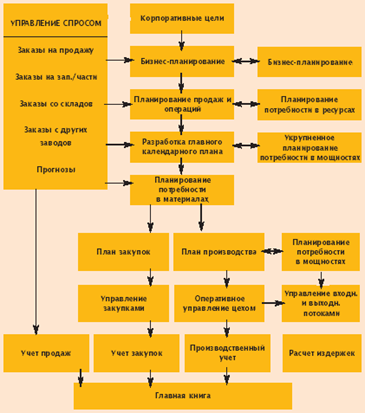

Использование корпоративных информационных систем (систем класса MRPII/ERP) для управления производством

59726

знаков

9

таблиц

3

изображения

7.2 Экономическая составляющая оценки эффективности

Экономическая составляющая оценки эффективности предполагает:

- Подход на основе методов инвестиционного менеджмента.

- Экономический анализ.

Под "эффективностью внедрения информационной системы" можно понимать достижение оптимального соотношения затраты/результат, под которым, в свою очередь, понимается сопоставление экономического результата внедрения системы и затрат на приобретение, установку, доработку, эксплуатацию системы.

При оценке эффективности экономической составляющей проекта целесообразно рассматривать установку или модернизацию информационной системы предприятия в качестве инвестиционного проекта. Применение данного подхода подразумевает оценку эффективности внедрения информационной системы с помощью системы финансовых показателей, ключевыми из которых являются норма возврата инвестиций (Return on Investment - ROI), совокупная стоимость владения (Total Cost of Ownership - TCO), а также анализ выгодности затрат (Cost-Benefits Analysis - CBA). Расчет показателя ROI предполагает сопоставление притоков денежных средств или выгод от внедрения ERP с совокупными затратами на внедрение и эксплуатацию системы.

Достоинством инвестиционных методов является сравнительная простота определения показателей, особенно в области анализа затрат.

Недостатком такого подхода является то, что методы инвестиционного менеджмента рассматривают внедрение ERP как проект, реализация которого в конечном счете должна принести доход предприятию [11], в то время как сегодня корпоративные информационные системы все чаще рассматриваются не в качестве способа получения дополнительных конкурентных преимуществ, а как необходимая составляющая успешного ведения бизнеса. При этом затраты на внедрение сравниваются не с планируемыми доходами от реализации проекта, а с возможными потерями, в случае если система не будет внедрена — так называемая катастрофическая модель. Такая ситуация обычно рассматривается в качестве одной из альтернатив при анализе выгодности затрат (CBA).

Поэтому полноценная оценка эффективности внедрения ERP невозможна без применения методов экономического анализа, некоторые элементы которого используются в методике анализа выгодности затрат. В общем случае экономический анализ позволит оценить эффективность внедрения информационной системы на основе сравнения затрат/выгод внедрения ERP и альтернативных показателей. Методы экономического анализа могут дополнить другие методики анализа эффективности внедрения ERP, в частности при использовании:

· сравнения показателей работы предприятия с установленной информационной системой и без нее,

· анализа выгодности других проектов по улучшению работы предприятия (например, с использованием более простых и привычных отечественных приложений) и сравнение полученных результатов с результатами внедрения ERP.

· сопоставления выгод от внедрения системы в денежном эквиваленте с доходом от инвестиций, к примеру, в ценные бумаги или другие активы.

Использование методов экономического анализа при оценке эффективности внедрения ERP особенно актуально для белорусских предприятий, каждое из которых уникально в силу особенностей внешней среды, организационной структуры и бизнес-процессов, так как позволяет получить приближенную к действительности картину эффективности инвестиций в информационную систему.

7.3 «Внутренняя» или «процессная» составляющая оценки эффективности

«Внутренняя» или «процессная» составляющая включает в себя:

- Подход на основе методов проектного менеджмента (C/SCSC).

- Элементы процессного менеджмента.

Анализ эффективности на стадии непосредственного внедрения уместно проводить с использованием методики C/SCSC (Cost/Schedule Control Systems Criteria – затратно-временные системные показатели управления), которая предполагает анализ эффективности посредством укрупненной детализации всех операций, входящих в проект внедрения.

Данный метод основан на сетевых моделях планирования стоимости и времени проекта, а также разработке различных сценариев развития проекта, что позволяет оценить эффективность внедрения информационной системы на уровне отдельных операций или групп операций уже на начальных стадиях реализации проекта.

Использование подходов проектного менеджмента предполагает такую последовательность действий: во-первых, максимально точное описание всех операций, составляющих проект. Одним из наиболее распространенных инструментов является WBS (Work Breakdown Structure - структура декомпозиции работ). WBS позволяет определить объем работ с помощью разбивки каждой отдельной задачи на измеримые пакеты работ. Далее необходимым является точное планирование и распределение ресурсов и затрат для каждой операции или группы операций согласно намеченному плану реализации проекта.

Описанные основные процедуры проекта интегрируются в единый план, называемый План контроля затрат (или САР-план), методика планирования строится по принципу «снизу вверх». По сути, генеральный план состоит из нескольких более мелких планов, каждый из которых характеризует одно из направлений общего проекта. Для эффективного контроля реализации проекта назначаются ответственные за каждый из САР-планов, которые напрямую подчиняются руководителю проекта. Ход реализации каждого САР-плана контролируется посредством директивного графика, в котором учитывается процент выполненных работ, соответствие реальных показателей проекта запланированным, соответствие реальных затрат реализации каждого направления проекта запланированным показателям. Использование директивного графика позволяет контролировать ход проекта на разных стадиях, а также оперативно корректировать возникающие отклонения посредством активного участия ответственных за каждое направление проекта.

Преимуществом использования концепции C/SCSC является возможность пересчета стоимости всего проекта, по мере его реализации, что позволяет снизить риск перерасхода бюджета проекта. Методика позволяет также постоянно контролировать соответствие функциональных характеристик внедряемой системы целям и задачам предприятия.

Основным недостатком данного подхода является необходимость постоянного контроля большого числа показателей. Использование данного метода подразумевает привлечение кадрового резерва для контроля и коррекции отклонений, что также говорит не в пользу данного метода. Многие специалисты отмечают также частую ситуацию, когда у руководителя проекта отсутствуют необходимые полномочия для коррекции хода проекта, или привлечения дополнительных специалистов.

Оценка эффективности внедрения ERP на основе процессного подхода предполагает рассмотрение проекта внедрения ERP с точки зрения эффективности внутренних процессов. Главным отличием от методов проектного менеджмента является двусторонняя направленность процессов планирования и контроля. Планирование процессов осуществляется «сверху вниз» (исходя из главных целей, проект разбивается на основные процессы, каждый из которых состоит из подпроцессов), контроль же осуществляется «снизу вверх», то есть на основе показателей эффективности выполнения отдельных подпроцессов, которые затем агрегируются на более высоком уровне. Главное преимущество процессного подхода – в возможности контроля эффективности проекта через так называемые «центры ответственности», задачей которых является сбор, анализ и последующая передача информации вышестоящему центру.

Процессный подход позволяет сократить массивы показателей эффективности, наличие большого числа которых предполагают методы проектного менеджмента, упростить их агрегацию и анализ. Однако это одновременно и недостаток данного подхода, так как велика вероятность ошибок, которые в рамках данного подхода не могут оперативно корректироваться. Несмотря на указанные недостатки, процессный подход к оценке эффективности внедрения ERP широко используется на Западе, например, в Германии, где для него разрабатываются специальные системы показателей.

Использованная литература

1. Шехватов Д., Воронин А. Бережливое производство как элемент стратегий Кайдзен - http://www.iteam.ru/publications/logistics/section_79/article_3093/

2. Вумек Джеймс П. Джонс Дэниел Т. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании / Пер.с англ. -М:Альпина Бизнес Букс, 2004. -473с. (Серия "Модели менеджмента ведущих корпораций").

3. Разбегин В.П., к.т.н. Пронина В.А., к.т.н. Григорян А.К., Яскина Е.П., Матушкин М.Б., Суховеров В.С., Кулинич А.А., к.т.н. Генкин А.Л. Корпоративные информационные ERP-системы как средство поддержки управления деятельностью предприятия в конкурентной среде.

4. Колесников С.Н. Стратегии бизнеса: управление ресурсами и запасами, М., "Статус-Кво 97", 2000.

5. Милаев В., Фаткин А., Рулева Т. Автоматизация управления // Автоматизация и современные технологии. – 2002. - №9.

6. Финансовый директор. – 2003. - №7-8.

7. Верников Г.Г. Описание стандарта MRPII.

8. Игнатов С. Сравниваем ERP по ключевым характеристикам // Cnews. – 2005. - 30 мая.

9. Способы внедрения ERP (по материалам статьи Кристофера Коча, обозреватель журнала CIO. Перевод Даулета Тынбаева).

10. Граванова Ю. Сколько стоит ERP построить – http://cnews.ru.

11. Завадская О. Внедрение ERP: Как оценить результат на старте? - http://abm.r52.ru.

Похожие работы

... распознавание и аннотирование. Последняя функция, в частности, дает возможность наносить на дополнительные слои произвольные пометки, сохраняя при этом первооснову. 5. Роль и значение корпоративных информационных систем в решении задач маркетинга В современных условиях решение большинства задач маркетинга уже немыслимо без применения современных информационных технологий. Большинство КИС, ...

... в тех разрезах, которые Вам необходимы, формируя набор показателей «на лету». Прозрачность и достоверность данных обеспечивается наличием всей необходимой информации в единой системе. «Управление производством» позволяет полностью контролировать процесс прохождения производственного заказа по всем этапам производственного цикла от расчета потребностей в материалах и производственных ресурсах до ...

... века, которые давно отстали технологически и совершенно не соответствуют нынешней практике деловых отношений. Небезынтересным является и факт происходящей трансформации мирового рынка корпоративных систем. Так рынки США и японии уже насытились корпоративными системами автоматизации и их разработчики в основном переориентировались на страны Старого Света. В то время как Европа наоборот проявляет ...

... только при использовании открытых технологий. Требуется переход от закрытых систем, включая системы ERP. Глава2. Современные технические средства используемые для автоматизации информационно-управленческой деятельности Информационная технология - совокупность методов, производственных и программно-технологических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, ...

0 комментариев