Навигация

Регрессионный анализ данных

20949

знаков

19

таблиц

2

изображения

4. Регрессионный анализ данных.

На этом этапе, используя метод наименьших квадратов, строится многофакторная регрессионная зависимость(уравнение регрессии) результирующего показателя от оставшейся после предшествующих шагов анализа факторных показателей.

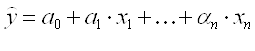

Линейная модель ,содержащая независимые переменные только в первой степени, имеет вид:

(2)

(2)

где а0 – свободный член,

а1…аn – параметры уравнения (коэффициенты регрессии),

х1….хn – значения факторных признаков.

Параметры уравнения регрессии рассчитываются методом наименьших квадратов , при этом решается система нормальных уравнений с к+1 неизвестными.

Для измерения степени совокупности влияния отобранных факторов на результативный признак рассчитывают совокупный коэффициент детерминации R2 и совокупный коэффициент множественной корреляции R – общие показатели тесноты связи признаков. Пределы изменения : 0 ≤ R ≥ 1. Чем ближе R к 1 , тем точнее уравнение множественной линейной регрессии отражает реальную связь.

Проверка значимости моделей, построенных на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии. Значимость коэффициента регрессии осуществляется с помощью t – критерия Стьюдента ( отношение коэффициента регрессии к его средней ошибке):

(3)

(3)

Коэффициент регрессии считается статистически значимым , если tрасчетное › tтабличное с заданными параметрами (уровнем значимости α, = 0,05, и числом степеней свободы υ = n - к -1, где n – число наблюдений, к – число факторных признаков).

Проверка адекватности модели осуществляется с помощью F – критерия Фишера и величины средней ошибки аппроксимации, которая не должна превышать 12 – 15% . Если величина Fрасчетное > Fтабличное , то связь признается существенной. Fтабличное находиться при заданном уровне значимости α = 0,05 и числе степеней свободы v1 =k и v2 = n-k-1. (4)

Модель без учета «Материальных затрат»

В таблице 8 сгенерированы результаты по регрессионной статистике.

| Регрессионная статистика | |

| Множественный R | 0,997434896 |

| R-квадрат | 0,994876372 |

| Нормированный R-квадрат | 0,993168496 |

| Стандартная ошибка | 2219,306976 |

| Наблюдения | 13 |

Таблица 8

Эти результаты соответствуют следующим статистическим показателям:

Множественный R – коэффициент корреляции R,

R-квадрат – коэффициент детерминации R2;

| F табличное |

| 3,862548358 |

В таблице 9 сгенерированы результаты дисперсионного анализа, которые используются для проверки значимости коэффициента детерминации R2.

Таблица 9

|

| df | SS | MS | F | Значимость F |

| Регрессия | 3 | 8607337323 | 2869112441 | 582,5226438 | 1,2734E-10 |

| Остаток | 9 | 44327911,1 | 4925323,455 | ||

| Итого | 12 | 8651665234 |

Df – число степеней свободы, SS – сумма квадратов отклонений,

MS - дисперсия MS, F – расчетное значение F-критерия Фишера,

Значимость F – значение уровня значимости, соответствующее вычисленному F;

|

| Коэффи циенты | Стандарт ная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% |

| полная себесто- имость, тыс.руб | 2857,593011 | 1130,014906 | 2,528810014 | 0,094646561 | 603,5411613 | 6318,727183 |

| сырье, м погонный | 132,3000047 | 8,941959918 | 14,79541464 | 1,27093E-07 | 112,071886 | 152,5281233 |

| затраты на оплату труда, тыс.руб. | 1,586039072 | 0,095432478 | 16,61948958 | 4,61669E-08 | 1,370155809 | 1,801922334 |

| амортизация, тыс.руб. | 3,357368468 | 0,582082818 | 5,76785358 | 0,000270158 | 2,040605653 | 4,674131282 |

В таблице 10 сгенерированы значения коэффициентов регрессии и их

статистические оценки.

| t табличное | 2,306004133 |

Таблица 10

Коэффициенты – значения коэффициентов регрессии,

Стандартная ошибка – стандартные ошибки коэффициентов регрессии,

t – статистика – расчетные значения t – критерия Стьюдента, вычисляемые по формуле 2,

Р-значения – значения уровней значимости ,соответствующие вычисленным значениям t,

Нижние 95% и Верхние 95% - соответствующие границы доверительных интервалов для коэффициентов регрессии.

В таблице 11 сгенерированы предсказанные значения результирующего фактора Y и значения остатков. Последние вычисляются как разность между предсказанным и исходным значениям Y.

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 78576,42428 | -412,4242814 |

| 2 | 61255,20002 | -187,2000206 |

| 3 | 33691,17456 | -3127,174561 |

| 4 | 31418,51735 | 331,4826465 |

| 5 | 91894,70678 | 1716,293221 |

| 6 | 79104,48549 | -2045,485491 |

| 7 | 56074,39615 | -2280,396148 |

| 8 | 79355,80571 | 1974,194293 |

| 9 | 58940,14712 | -1761,147116 |

| 10 | 88956,30336 | 682,6966372 |

| 11 | 49227,81005 | 2011,189951 |

| 12 | 18467,43597 | 3221,564032 |

| 13 | 10633,59316 | -123,5931632 |

Таблица 11

Расчет производился в оболочке «Excel», Сервис → Анализ данных → Регрессия.

tтабличное рассчитывалось с помощью функции СТЬЮДРАСПОБР исходя из формулы (3).

Fтабличное рассчитывалось с помощью функции FРАСПОБР исходя из формулы (4).

Модель без учета «Сырья»

| Регрессионная статистика | |

| Множественный R | 0,983232832 |

| R-квадрат | 0,966746802 |

| Нормированный R-квадрат | 0,955662403 |

| Стандартная ошибка | 5653,863353 |

| Наблюдения | 13 |

Таблица 12

|

| df | SS | MS | F | Значимость F |

| Регрессия | 3 | 8363969696 | 2787989899 | 87,21688674 | 5,68904E-07 |

| Остаток | 9 | 287695537,3 | 31966170,81 | ||

| Итого | 12 | 8651665234 |

Таблица 13

|

| Коэффи циенты | Станда ртная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% |

| полная себесто имость, тыс.руб | 1992,888488 | 4236,311712 | 0,470430087 | 0,649239402 | -7590,314376 | 11576,09135 |

| затраты на оплату труда, тыс.руб. | 1,430363491 | 0,248983274 | 5,744817576 | 0,000278107 | 0,867124195 | 1,993602788 |

| матери альные затраты, тыс.руб | 1,187585684 | 0,232389908 | 5,11031521 | 0,000636233 | 0,661883189 | 1,713288179 |

| аморти зация, тыс.руб. | 2,461032929 | 1,536123969 | 1,602105675 | 0,143596048 | -1,013920904 | 5,935986761 |

| t табличное | 2,306004133 |

Таблица 14

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 65758,37475 | 12405,62525 |

| 2 | 60420,80042 | 647,1995839 |

| 3 | 30995,16308 | -431,1630845 |

| 4 | 29093,4229 | 2656,577097 |

| 5 | 99410,20661 | -5799,206609 |

| 6 | 74070,10843 | 2988,891574 |

| 7 | 55740,66995 | -1946,669945 |

| 8 | 77635,1743 | 3694,825697 |

| 9 | 63565,34811 | -6386,348112 |

| 10 | 89934,05543 | -295,0554319 |

| 11 | 55762,64509 | -4523,645092 |

| 12 | 23554,57043 | -1865,57043 |

| 13 | 11655,4605 | -1145,460501 |

Таблица 15

Все пояснения к таблицам , а также способ расчета, указаны в модели без учета «Материальных затрат» .

Перейдем к анализу сгенерированных таблиц обеих моделей.

Значение множественного коэффициента регрессии R в модели без учета «Материальных затрат» равно 0, 997, а в модели без учета «Сырья» равно 0,983. Это позволяет сделать вывод, что первая модель точнее отражает реальную связь.

При оценке значимости коэффициентов регрессии с помощью сравнения расчетного и табличного значений t – критерия Стьюдента стало очевидно, что следует выбрать модель «Материальных затрат». В данной модели tрасчетное найденных коэффициентов превышает tтабличное (см. таблицу 10) t – критерия Стьюдента, что позволяет сделать вывод, что коэффициенты регрессии в уравнении являются значимыми.

Тогда как в модели без учета «Сырья» два коэффициента регрессии ниже tтабличное ( см. таблицу 14), что говорит об отсутствии их значимости.

Проверку адекватности модели осуществляем уже только с моделью без учета «Материальных затрат».

Значение средней ошибки аппроксимации не превышает 12-15 %, что хорошо видно на рисунке 2, так как разница между предсказанным и исходным результирующим фактором Y очень небольшая.

Рассчитанный уровень значимости (см. таблицу 9) равен 1,2734E-10 < 0,05, это подтверждает значимость R2. Значение Fрасчетное – критерия Фишера больше Fтабличное, значит связь между признаками признается существенной.

Рисунок 2

Таким образом, получаем искомое уравнение регрессии:

![]()

Выводы: Выполнив данную работу по этапам, была построена экономико-математическая модель методом математической статистики на примере ОАО швейной фабрики «Березка». Модель имеет вид:

![]() .

.

Выбранные факторы Х1,Х2 и Х3 существенно влияют на У, что подтверждает правильность их включения в построенную модель.

Так как коэффициент детерминации R2 значим, то это свидетельствует о существенности связи между рассматриваемыми признаками.

Отсюда следует, что построенная модель эффективна.

Похожие работы

... Теория очередей 59,7 Нелинейное программирование 46,8 Динамическое программирование 38,7 Теория игр 30,6 Следует отметить определенную переоценку значимости экономико-математических моделей в реальной практике управления экономико-производственными системами. Это связано с непреодолимыми пока сложностями моделирования процессов в экономико-производственных системах из-за непрерывности ...

... z = х47 - х45 -> шах. Глава 2. Определение структурных сдвигов и эффективности оптимального плана 2.1 Анализ оптимального решения экономико-математической модели оптимизации производственной структуры сельскохозяйственного предприятия Экономикс - математический анализ представляет собой заключительный этап математического моделирования экономических процессов, который основывается на ...

... ситуации является определяющим фактором [7]. В зависимости от того, какой метод анализа модели выбран, факторныe разложения могут различаться. Глава 2. Применение детерминированных экономико-математических моделей и методов факторного анализа на примере РУП «ГЗЛиН». 2.1 Характеристика РУП «ГЗЛиН» 9 октября 1979 - издан приказ М 272 Министерства машиностроения для животноводства и ...

... того чтобы получить оптимальное решение нужно перейти на лист «Расчет» через основное меню, нажав кнопку «Расчеты». На листе «Расчет» представлена математическая модель оптимизации распределения трудовых ресурсов (рис 3.3) описанная в разделе 3.2. Данная модель использует надстройку «Поиск решений» MS Excel Рис 3.3. Для запуска надстройки «Поиск решений» MS Excel, необходимо в главном меню ...

0 комментариев