Навигация

Задача линейного программирования

15809

знаков

4

таблицы

17

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФГОУ ПО “ПСКОВСКИЙ КОЛЛЕДЖ СТРОИТЕЛЬСТВА И ЭКОНОМИКИ”

Предмет “Математические методы”

Задача линейного программирования

Курсовая работа

Студента группы 315-ПО

Андреева Дмитрия Александровича

Руководитель курсовой работы

Васильева Наталья Анатольевна

Псков 2009 г.

Содержание

Введение

Глава Ι Линейное программирование

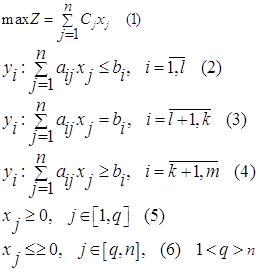

§ 1 Общая постановка задачи линейного программирования

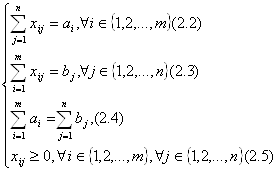

§ 2 Математическая модель задачи линейного программирования

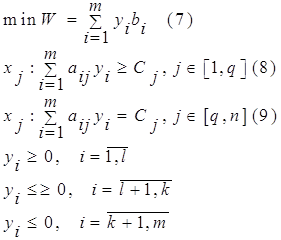

§ 3 Каноническая форма задачи линейного программирования

Глава ΙΙ Решение задачи симплексным методом

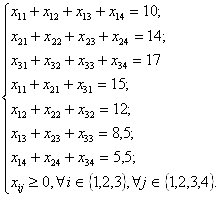

§ 1 Постановка задачи

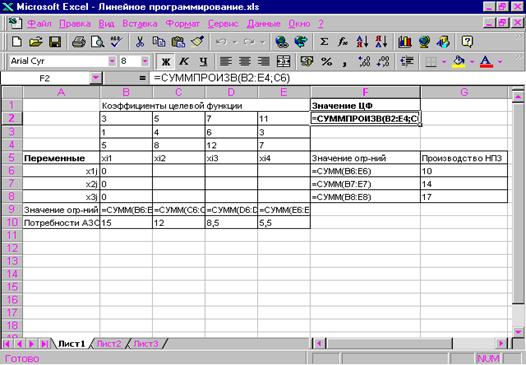

§ 2 Составление математической модели задачи

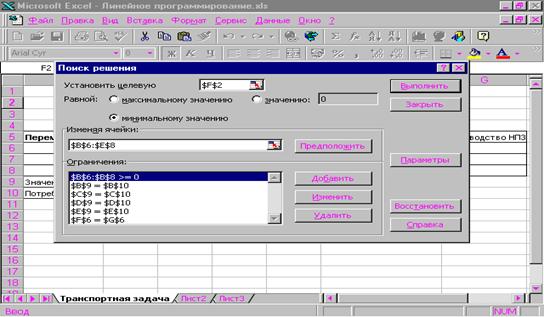

§ 3 Алгоритмы решения задачи симплексным методом

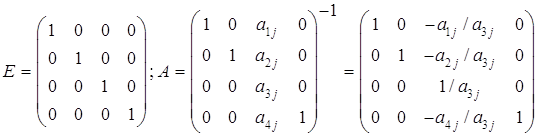

§ 4 Построение начального опорного решения методом Гаусса

§ 5 Решение задачи

§ 6 Вывод

Заключение

Литература

Введение

В настоящее время множество задач планирования и управления в отраслях народного хозяйства, а также большой объём частных прикладных задач решаются методами математического программирования. Наиболее развитыми в области решения оптимизационных задач являются методы линейного программирования. Эти методы позволяют описать с достаточной точностью широкого круга задач коммерческой деятельности, таких, как планирование товарооборота; размещение розничной торговой сети города; планирование товароснабжения города, района; прикрепление торговых предприятий к поставщикам; организация рациональных перевозок товаров; распределение работников торговли должностям; организация рациональных закупок продуктов питания; распределение ресурсов; планирование капиталовложений; оптимизация межотраслевых связей; замена торгового оборудования; определение оптимального ассортимента товаров в условиях ограниченной площади; установление рационального режима работы.

В задачах линейного программирования критерий эффективности и функции в системе ограничений линейны.

Если содержательный смысл требует получения решения в целых числах, то такая задача является задачей целочисленного программирования.

Если в задаче математического программирования имеется переменная времени, а критерий эффективности выражается через уравнения, описывающие течение операций во времени, то такая задача является задачей динамического программирования.

Во многих экономических моделях зависимости между постоянными и переменными факторами можно считать линейными.

Использование методов математического программирования в коммерческой деятельности связано со сбором необходимой информации коммерсантом, экономистом, финансистом, затем постановкой задачи вместе с математикой. Поскольку методы математического программирования уже реализованы на компьютере в виде пакета стандартных программ, то доступ к ним обычно прост, автоматизирован и не составляет особых трудностей.

Тогда эксплуатация модели включает в себя сбор и обработку информации, ввод обработанной информации в ЭВМ, расчеты на основе разработанных программ календарных планов и, наконец, выдачу результатов вычислений (в удобном для пользователей виде) для их использования в сфере производственной деятельности.

Глава Ι Линейное программирование

§ 1 Общая постановка задачи линейного программирования

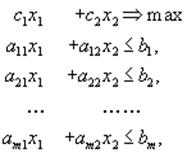

Линейное программирование – это направление математического программирование изучающая методы решения экстремальных задач, которые характеризуются линейной зависимостью между переменными и линейной целевой функцией. Для решения задач линейного программирования составляется математическая модель задачи и выбирается метод решения.

Постановка задачи коммерческой деятельности может быть представлена в виде математической модели линейного программирования, если целевая функция может быть представлена в виде линейной формы, а связь с ограниченными ресурсами описать посредством линейных уравнений или неравенств. Кроме того, вводится дополнительное ограничение – значения переменных должны быть неотрицательны, поскольку они представляют такие величины, как товарооборот, время работы, затраты и другие экономические показатели.

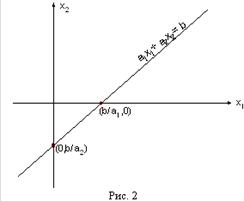

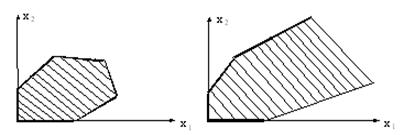

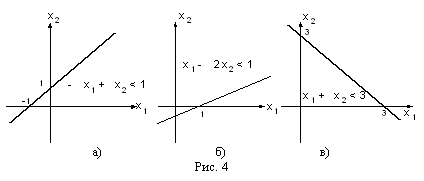

Геометрическая интерпретация экономических задач даёт возможность наглядно представить, их структуру, выявить особенности и открывает пути исследования более сложных свойств. Задача линейного программирования с двумя переменными всегда можно решить графически. Однако уже в трёхмерном пространстве такое решение усложняется, а в пространствах, размерность которых более трёх, графическое решение, вообще говоря, невозможно. Случай двух переменных не имеет особого практического значения, однако его рассмотрение проясняет свойства задач линейного программирования, приводит к идее её решения, делает геометрически наглядными способы решения и пути их практической реализации.

§ 2 Математическая модель задачи линейного программирования

Перед решением задачи составляем её математическую модель.

Математическая модель – это совокупность соотношений состоящие из линейной целевой функции и линейных ограничений на переменную.

Принцип составления математической модели.

1. Выбирают переменные задачи.

Переменными задачи называются величины ![]() которые полностью характеризуют экономический процесс, описанный в задачи. Обычно записываются в виде вектора X = (

которые полностью характеризуют экономический процесс, описанный в задачи. Обычно записываются в виде вектора X = (![]() ) Причём

) Причём ![]() )

)

Похожие работы

... лучей, исходящих из одной точки, называется многогранным выпуклым конусом с вершиной в данной точке. 1.4 Математические основы решения задачи линейного программирования графическим способом 1.4.1 Математический аппарат Для понимания всего дальнейшего полезно знать и представлять себе геометрическую интерпретацию задач линейного программирования, которую можно дать для случаев n = 2 и n = ...

... . При этом значения cij соответствуют коэффициентам целевой функции исходной замкнутой транспортной задачи (1) и в последующем не изменяются. Элементы xij соответствуют значениям переменных промежуточных решений транспортной задачи линейного программирования и изменяются на каждой итерации алгоритма. Если в некоторой ячейке xij=0, то такая ячейка называется свободной, если же xij>0, то такая ...

... решения останется неизменным, т.е. будет состоять из переменных (Х3,Х6,Х4,Х5). СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Смородинский С.С., Батин Н.В. Методы и алгоритмы для решения оптимизационных задач линейного программирования. Ч.1. – Мн.: БГУИР, 1995. 2. Смородинский С.С., Батин Н.В. Методы и алгоритмы для решения оптимизационных задач линейного ...

... . 1.3. Построение ограничений и градиента целевой функции : 1.4. Область допустимых решений – отрезок AB. 1.5. Точка А – оптимальная. Координаты т. А: ; ; . 2. Решение задачи линейного программирования симплекс-методом. Прямая задача. Задачу линейного программирования для любой вершины в компактной форме можно представить в виде: Для получения используем алгоритм, приведённый в ...

0 комментариев