Бухгалтерский учет заработной платы и расчетов с персоналом по оплате труда в Красненском филиале БОГУП «РНПЦ «Одно окно»

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Расчет заработной платы и прочих выплат работникам

Учет удержаний и вычетов из заработной платы

Пути совершенствования учета расчетов с персоналом по оплате труда

Навигация

Расчет заработной платы и прочих выплат работникам

Бухгалтерский учет расчетов с персоналом по оплате труда

67755

знаков

2

таблицы

1

изображение

2.3 Расчет заработной платы и прочих выплат работникам

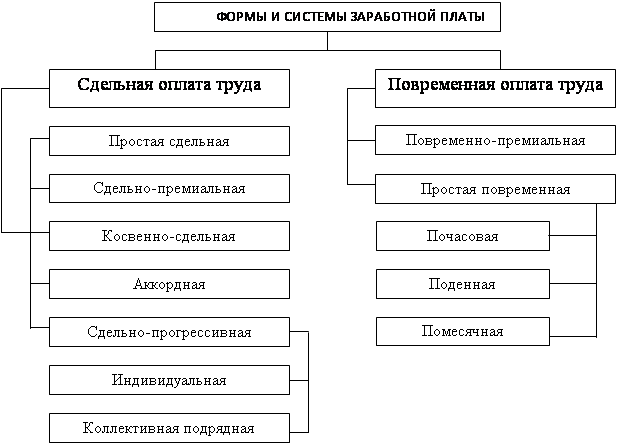

В Красненском филиале БОГУП «РНПЦ «Одно окно» установлены следующие системы оплаты труда: комиссионная и повременно-премиальная. В систему оплаты труда работников филиала включаются:

- должностной оклад согласно штатному расписанию;

- надбавки к должностному окладу;

- премии согласно Положению о премировании;

- комиссионный процент от суммы валового дохода за выполнение работ и оказание услуг за отчетный месяц без учета НДС

Для начисления заработной платы управленческому персоналу, бухгалтерии и работникам административно-хозяйственного отдела применяется повременная система оплаты труда. Для этих категорий работников табель учета рабочего времени служит единственным основанием для начисления зарплаты. В основу расчета заработной платы берутся затраченное время (количество отработанных дней в месяце) и тарифная ставка (оклад) работника. Заработная плата находится в прямой зависимости от количества отработанного времени.

Например: согласно табелю за август директор Красненского филиала БОГУП «РНПЦ «Одно окно» Глотова С.В. отработала полностью 21 рабочий день. Ее заработная плата за август в Своде начислений, удержаний, прочих доходов, выплат (приложение 23) составила 6695 рублей. Эта сумма получилась из расчета: оклад 6500 руб. (согласно штатному расписанию) + надбавка за непрерывный стаж работы на данном предприятии от 1 года – до 3 лет - 3% (согласно Положению об оплате труда) – 195 руб. = 6695 рублей.

Для начисления заработной платы работникам всех остальных подразделений применяется комиссионная система оплаты труда и комиссионно-повременная. На фонд оплаты труда этих отделов влияет объем выполненных работ, оказанных услуг.

Оплата труда работников отдела ГИС производится полностью на комиссионной основе, которая включает в себя 30% от суммы выполненных работ (без учета НДС). При этом авансируемые фиксированные оклады (согласно штатному расписанию) учитываются при расчете заработной по итогам месячной финансовой отчетности отдела. После утверждения отчета по результатам работы за месяц отдела ГИС и расчета общего комиссионного процента, путем вычитания авансируемых окладов определяется премиальный фонд, который распределяется между работниками начальником отдела ГИС в процентном соотношении, отражающем оценку личного вклада каждого работника. Распределение комиссионного процента оформляется служебной запиской (приложение 16) и утверждается директором филиала. Затем данный документ направляется в бухгалтерию, для начисления сумм КТУ.

Например: объем выполненных работ отдела ГИС за август равен 48849,54 руб. (без учета НДС), следовательно, комиссионный процент (30%) будет составлять 14655,0 руб. Из этой суммы отнимается сумма, начисленная работникам отдела ГИС по фиксированным окладам (7800), и в результате получается сумма к распределению по КТУ – 6855,0 руб. Этот премиальный фонд и распределен начальником отдела ГИС на работников отдела по КТУ. После утверждения служебной записки директором филиала бухгалтер производит начисления по КТУ (приложение 18).

Порядок выплаты комиссионного процента работникам правового отдела и отдела приема граждан и обработки документов отличается от порядка по отделу ГИС. Их оплата труда включает в себя фиксированный оклад + комиссионный процент 15% от суммы поступивших денежных средств (без учета НДС) от каждого конкретного отдела.

Например: Результат работы за месяц отдела приема граждан и обработки документов за август составил по отчету 20866 руб. (без НДС). Следовательно, премиальный фонд этого отдела равен 3130 руб. Начальник отдела ПГ и ОД оформляет служебную записку (приложение 17) для утверждения директором, где распределяет премиальный фонд по КТУ: на начальника отдела – 0,55; ведущего специалиста – 0,45. Соответственно суммы по КТУ равны: начальника отдела – 1721,50 руб.; ведущего специалиста – 1408,50 руб. (приложение 19).

При условии финансовой стабильности филиала Положением о премировании предусмотрены стимулирующие ежеквартальные премии.

Кроме заработка за отработанное время и произведенные работы в Красненском филиале БОГУП «РНПЦ «Одно окно» осуществляются и другие выплаты, предусмотренные законодательством.

Работникам филиала предоставляются ежегодные отпуска с сохранением работы и среднего заработка. Отпуск предоставляется один раз в год, в размере 28 календарных дней (в число календарных дней не входят выходные праздничные дни). А также дополнительные учебные оплачиваемые отпуска работникам, впервые получающим образование в высших и средних учебных заведениях, имеющих государственную аккредитацию.

Средний дневной заработок для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за 12 месяцев предшествующих отпуску, на 12 и на среднемесячное число календарных дней (29,4).Это установлено Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24 декабря 2007 г. №922 [9].

В организации при предоставлении работнику очередного или учебного отпуска заполняется записка-расчет о предоставлении отпуска работнику унифицированной формы №Т-60. Основанием являются: заявление работника, график отпусков и приказ о предоставлении отпуска.

Так, например: главному бухгалтеру Новиковой О.Н. предоставлен очередной отпуск продолжительностью 28 календарных дней с 15 августа 2008 года по 11 сентября 2008 года. В бухгалтерии составлена записка-расчет о предоставлении отпуска (приложение 13). В ней, на оборотной стороне произведен расчет отпускных следующим образом: берется заработная плата за последние 12 месяцев, предшествующие уходу в отпуск, а именно с августа 2007 г. по июль 2008 г. и количество календарных дней расчетного периода, которое рассчитывается автоматически в программе: количество месяцев отработанных полностью умножается на 29,4 плюс количество календарных дней в неполных календарных месяцах. С января 2008 г., согласно Положения [9] календарные дни в неполных календарных месяцах рассчитываются путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (ранее применялся поправочный коэффициент 1,2 на отработанные дни).

Средний дневной заработок определяется делением общей суммы выплат на количество дней расчетного периода: 57225,76 / 281,4 = 203,36 руб.

Рассчитывается сумма отпускных: 28 дней х 203,36 руб. = 5694,08 рублей.

В конце месяца общая сумма отпускных отразится в Своде начислений, удержаний и выплат. Но, так как отпуск приходится на два месяца, а именно на август в количестве – 17 календарных дней и на сентябрь – 11 календарных дней, то сумма за текущий месяц в размере 3457,12 руб. относится в Дт счета 26 «Общехозяйственные расходы», а сумма за будущий месяц (сентябрь) – 2236,96 руб. – в Дт счета 97 «Расходы будущих периодов».

В бухгалтерском учете данные операции будут отражены следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислены отпускные, приходящиеся на текущий месяц | 26 | 70 | 3457,12 |

| Начислены отпускные, приходящиеся на будущий месяц | 97 | 70 | 2236,96 |

| Удержан НДФЛ | 70 | 68 | 740 |

| Выплачены отпускные из кассы | 70 | 50 | 4954,08 |

В следующем месяце программа «1С: Предприятие 7.7» операцией «Закрытие месяца» автоматически спишет суммы по счету 97 на счет 26.

В соответствии со ст. 183 ТК РФ в случае временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Согласно ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию", финансирование выплаты пособий по временной нетрудоспособности застрахованным лицам осуществляется за счет средств работодателя за первые два дня временной нетрудоспособности, а за остальной период начиная с 3-го дня временной нетрудоспособности - за счет средств ФСС [5].

В 2008г. максимальный размер пособия по временной нетрудоспособности (за исключением пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием) за полный календарный месяц не может превышать 17250 руб. (183-ФЗ от 21.07.2007г.). Чтобы определить максимальный размер дневного пособия, 17250 руб. надо разделить на количество календарных дней в месяце болезни. Если полученный результат окажется меньше рассчитанного исходя из заработка, то берется максимум, т.е. меньший из двух рассчитанных показателей. Размер пособия зависит от среднего заработка за 12 месяцев и страхового стажа. Работник, который в общей сложности имеет страховой стаж менее шести месяцев, не получит полной суммы пособия. У такого работника размер больничного не превысит за календарный месяц минимального размера оплаты труда (с учетом районных коэффициентов).

Во всех случаях для исчисления пособия используется средний дневной заработок, который определяется путем деления суммы заработка, начисленного за расчетный период, на число календарных дней, приходящихся на этот период, за исключением календарных дней, приходящихся на неучитываемые периоды, а также начисленные за эти периоды суммы (ежегодные отпуска, учебные отпуска, периоды временной нетрудоспособности и т.д.). При этом закон 255-ФЗ не исключает из расчета праздничные дни [29/1, с. 34].

После предоставления работником листка нетрудоспособности, бухгалтерия производит начисления за время болезни. Так как, в этом листке не предусмотрен расчет, к нему составляется Расчет пособий по временной нетрудоспособности (приложение 27).

В бухгалтерском учете данные операции будут отражены следующим образом:

Содержание операции | Дебет | Кредит | Сумма, руб. |

| Пособие по временной нетрудоспособности за первые два дня, выплачиваемое за счет средств работодателя | 20 | 70 | 332,86 |

| Пособие по временной нетрудоспособности, выплачиваемое за счет средств ФСС | 69/1 | 70 | 1830,73 |

В Красненском филиале БОГУП «РНПЦ «Одно окно» специалист по обработке информации Андрианова А.Е. находится в отпуске по уходу за ребенком до 1,5 лет. Размер государственного пособия по уходу за ребенком составляет 40 процентов среднего заработка. Это предусмотрено новой редакцией закона от 19 мая 1995 г. № 81-ФЗ. Минимальный размер пособия – 1500 руб. за полный календарный месяц (если ребенок у мамы – первенец) или 3000 руб. (если ребенок – второй, третий и т.д.). В нашем случае, это первый ребенок и так, как 40 процентов от средней заработной платы сотрудницы меньше 1500 руб. (2300*40% = 920), то ей выплачивается минимальный размер пособия по уходу за ребенком до полутора лет (приложение 28).

Кроме этого, филиал ежемесячно выплачивает ей компенсационную выплату в размере 50 руб. Эта обязанность работодателя - выплачивать ежемесячно компенсацию во время отпуска за ребенком до трех лет (одновременно с государственным пособием по уходу за ребенком до полутора лет) в размере 50 руб. закреплена Указом Президента РФ от 30 мая 1994 г. №1110. Порядок назначения такой выплаты определен постановлением Правительства РФ от 3 ноября 1994 г. №1206. Согласно пункту 20 данного Порядка, источником финансирования являются средства предприятия, направляемые на оплату труда. Эта компенсация не облагается зарплатными налогами – НДФЛ, ЕСН, взносами в ПФР и от травматизма. Начисление компенсационных выплат отражается бухгалтерской проводкой: Д-т 26 «Общехозяйственные расходы» К-т 70 «Расчеты с персоналом по оплате труда».

Расчеты с персоналом по оплате труда в Красненском филиале БОГУП «РНПЦ «Одно окно» производятся в соответствии с Положением об оплате труда, Трудовым Кодексом РФ, Налоговым законодательством РФ и другими законодательными и локальными нормативными актами.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... может превышать 70%. Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание. Глава II. Бухгалтерский учет расчетов с персоналом по оплате труда в ОАО «Самарадорстрой» 2.1 Синтетический учет расчетов с работниками по зарплате Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делятся на ...

0 комментариев