Навигация

Визнання, класифікація та оцінка витрат

65420

знаков

8

таблиц

4

изображения

2. Визнання, класифікація та оцінка витрат

Критерії визнання витрат передбачають, що:

ü витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань;

ü витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, яке призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) за умови, що ці витрати можуть бути достовірно оцінені;

ü витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого їх здійснено;

ü витрати, які неможливо прямо пов’язати з доходом певного періоду, відображають у витратах того звітного періоду, в якому їх було здійснено;

ü якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами.

Не визнаються витратами і не включаються до Звіту про фінансові результати:

ü платежі згідно з договорами комісії, агентськими угодами та іншими подібними договорами на користь принципала та ін.;

ü попередня (авансова) оплата запасів, робіт, послуг;

ü погашення одержаних позик;

ü інші зменшення активів чи збільшення зобов’язань, що не відповідають ознакам властивим витратам;

ü витрати, які відображаються зменшенням власного капіталу згідно з Положеннями (стандартами) бухгалтерського обліку.

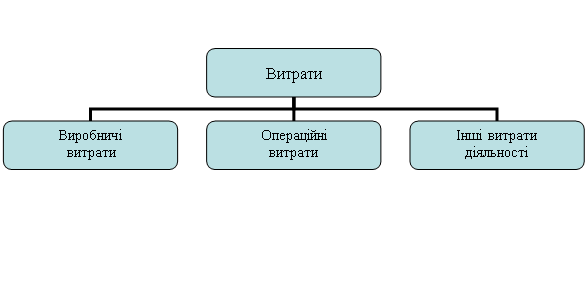

Усі витрати підприємства, згідно з П(С)БО 16, поділяються на виробничі, операційні та інші витрати діяльності (рис.1).

Рис.1. Склад витрат підприємства

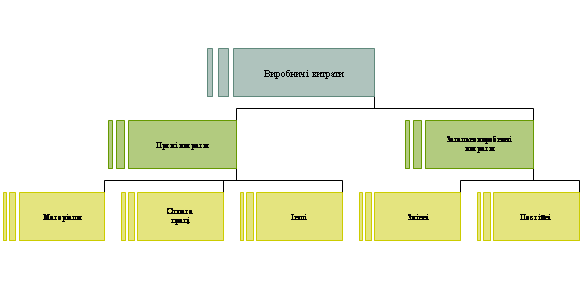

Виробництво подукції пов’язане з витратами, які називаються „виробничі” (рис.2).

Виробничі витрати – витрати на виготовлення продукції та загальновиробничі (накладні) витрати.

|

Рис. 2. Класифікація виробничих витрат

Виробничі витрати поділяються на прямі та загальновиробничі або накладні витрати.

Прямі витрати включають:

Þ прямі матеріальні витрати (напівфабрикати, вартість сировини та матеріалів, які є основою продукції, що виготовляється тощо);

Þ прямі витрати на оплату праці;

Þ інші прямі витрати – усі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні цілі, плата за оренду земель і майнових паїв, амортизація, витрати від браку.

До загальновиробничих (накладних) витрат належать:

Þ витрати на управління виробництвом, відрахування на соціальні заходи тощо;

Þ амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

Þ амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

Þ витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

Þ витрати на вдосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи для працівників, що зайняті вдосконаленням технології та оранізації виробництва, поліпшення якості продукції, підвищення її надійності та ін.);

Þ витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

Þ витрати на обслуговування виробничого процесу (оплата праці виробничого персоналу);

Þ витрати на охорону праці, техніку безпеки та навколишнього середовища;

Þ інші витрати (втрати від браку, оплата простоїв та ін.).

Загальновиробничі витрати поділяються на постійні та змінні.

Постійні витрати – витрати підприємства на виробництво і реалізацію продукції, які безпосередньо не залежать від обсягу виробництва. Наприклад, заробітна плата адміністративного персоналу, витрати на утримання офісу, підприємства тощо.

Змінні витрати – витрати, що залежать від обсягу виробництва (матеріали, заробітна плата виробничого персоналу) і не є рівнозначними у різних виробництвах.

Собівартість реалізованої продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормативних виробничих витрат. Собівартість продукції – це грошова форма витрат підприємства на підготовку, виробництво, виготовлення та збут продукції.

До виробничої собівартості продукції (робіт, послуг) включаються:

Þ прямі матеріальні витрати, які безпосередньо пов’язані з виготовленням певних видів продукції (робіт, послуг);

Þ прямі витрати на оплату праці (заробітна плата та інші витрати робітникам, зайнятих у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат);

Þ інші прямі витрати (всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних майнових паїв, амортизація тощо);

Þ загальновиробничі витрати.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов’язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат.

Відповідно до Типового положення в планування, обліку і калькулювання собівартості продукції (робіт, послуг), затвердженого постановою Кабінету Міністрів України № 473 від 26.04.96 р., та нового Плану рахунків витрат, які включаються до собівартості продукції (робіт, послуг), групуються за такими елементами:

До виробничої собівартості продукції (робіт, послуг)включають:

- прямі виробничі витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлює підприємство.

До собівартості реалізованої продукції (робіт, послуг) не включаються операційні витрати.

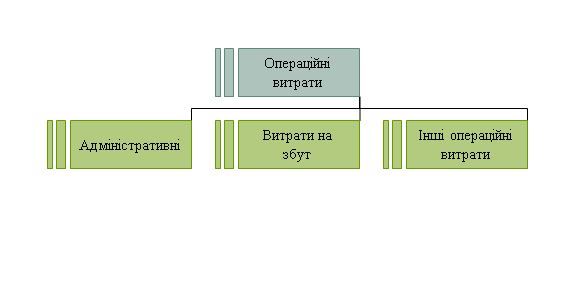

Операційні витрати – витрати пов’язані з операційною діяльністю.

|

Рис.3 Класифікація операційних витрат

Їх поділяють на (рис.3):

1. адміністративні витрати;

2. витрати на збут;

3. інші операційні витрати.

Вони є витратами звітного періоду і включаються до Звіту про фінансові результати.

Адміністративні витрати – це загальногосподарські витрати, що спрямовуються на обслуговування та управління підприємством (заробітна плата адміністративно-управлінського персоналу з відрахуванням на соціальне страхування і в пенсійний фонд, канцелярські, телефонні, телеграфні витрати, утримання легкового транспорту, утримання приміщення офісу, витрати на службові відрядження адмінуправлінського персоналу і т. д.).

Витрати на збут – витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг).

До них належать: витрати на ремонт тари, рекламу та дослідження ринку, витрати на відрядження працівників зайнятих збутом, витрати на оплату праці продавцям, торговим агентам і працівникам підрозділів, що забезпечують збут та ін.

До інших операційних витрат відносять:

- витрати на дослідження і розробки відповідно до П(С)БО 8 „Нематеріальні активи”;

- собівартість реалізованої іноземної валюти, що визначається перерахуванням іноземної валюти на грошову одиницю України за курсом НБУ на дату продажу іноземної валюти, плюс витрати пов’язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їхньої облікової вартості та витрат, пов’язаних з їхньою реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці;

- визнані штрафи, пені, неустойки;

- інші витрати операційної діяльності.

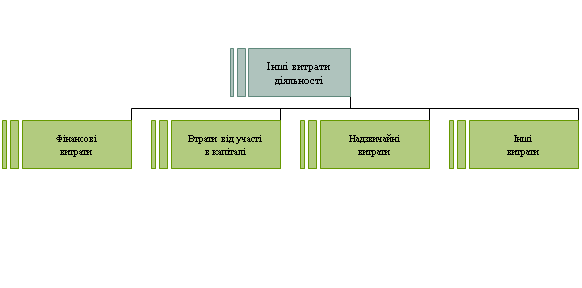

До інших витрат діяльності належать фінансові витрати, втрати від участі в капіталі, надзвичайні витрати, інші витрати (рис.4).

Рис.4. Класифікація інших витрат діяльності

У процесі своєї фінансової діяльності підприємство несе відповідні витрати.

Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства.

Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі.

Втрати від участі в капіталі – збитки від інвестицій в асоційовані, дочірні або спільні підприємства, яві обліковують за методом участі у капіталі.

У результаті стихій, техногенних катастроф і аварій на підприємстві можуть виникнути надзвичайні витрати.

Надзвичайні витрати – втрати і витрати, пов’язані з подіями або операціями, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони повторюватимуться періодично чи в кожному звітному періоді.

Кожне підприємство, що здійснює господарські операції, пов’язані з фінансовими інвестиціями, реалізацію необоротних активів має обліковувати витрати, що виникають в результаті цієї діяльності й мають назву „інші витрати”.

Інші витрати, що виникають під час звичайної діяльності (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом і (або) реалізацією продукції (товарів, робіт, послуг).

До таких витрат належать:

- собівартість реалізованих фінансових інвестицій;

- собівартість реалізованих необоротних активів;

- собівартість реалізованих майнових комплексів;

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів і фінансових інвестицій;

- витрати на ліквідацію необоротних активів;

- залишкова вартість ліквідованих необоротних активів;

- інші витрати звичайної діяльності.

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев